分析师关注、高管薪酬激励与企业投资决策质量

|

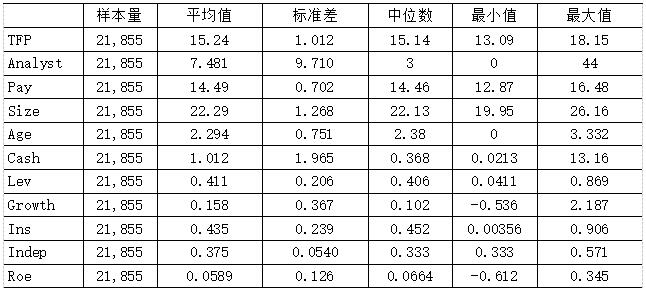

孟越1 闫智文1 许东辉2 (1.沈阳理工大学,辽宁 沈阳 110159;2.辽宁省审计厅,辽宁 沈阳 110159) 摘要:本文以A股上市公司为研究对象,研究分析师关注对于企业投资决策质量的影响,及高管薪酬激励在这一关系中的调节作用。研究发现:(1)分析师关注对企业投资决策质量有正向影响;(2)高管薪酬激励负向调节分析师关注与企业投资决策质量之间的关系,且分析师关注与高管薪酬激励之间存在替代关系,揭示了分析师关注影响企业投资决策质量的内在机制,为企业投资决策质量的提高提供了启发与思考。 关键词:分析师关注;高管薪酬激励;投资决策质量 一、引言 投资决策在企业经营活动中起着关键作用,投资活动的有效展开,可以把企业生产要素的组合进行优化,使企业的资源配置达到最佳。然而,企业内部资源的有限性意味着管理者在资源分配时必须避免非科学的决策。随着国家越来越注重企业的高质量发展,企业被要求将投资决策的重点放在技术进步、研发创新能力、管理技能和组织效率的提高上。然而,代理冲突和信息不对称的存在导致管理者在进行投资决策时往往优先考虑个人利益,从而降低了企业的投资决策质量。 在企业内部治理失效的情况下,证券分析师的作用逐渐显现。他们通过翻阅年报、走访、调研、电话访问、参加业绩说明等方式获取情报,利用专业能力,解读和分析这些信息,将增量信息传递给市场,降低信息不对称。分析师的作用,在学术界存在两种声音“治理效应”和“压力效应”。因此本文旨在探讨分析师关注对企业投资决策质量的影响,并且本文将分析师关注、高管薪酬激励和企业投资决策质量纳入一个研究框架,进一步研究高管薪酬激励是否放大了分析师关注的“压力效应”,从而不利于分析师关注对企业投资决策质量的提高。 二、理论分析与假设研究 1.分析师关注与企业投资决策质量 在现代公司制度下,委托代理及信息不对称问题在市场上普遍存在,对于企业投资决策质量产生较大的影响,管理者在做决策时,不可避免地考虑自身利益和风险规避。分析师通弥补企业内外部的信息不对称,引导金融市场资源的合理配置并通过外部监督缓解管理层与投资者之间的代理冲突[1]。同时,注重自身声誉的管理者会做出更合理的投资决策,提高投资决策质量[2]。因此,分析师能发挥治理效应,提高企业投资决策质量[3]。 但是也有学者认为,分析师关注在发挥治理效应的同时,由于其外部监督的属性,不可避免地给管理者带来决策压力,诱发管理层短视行为,降低企业的投资决策质量。当企业投资总体规模确定时,关注企业的分析师人数越多,迫于盈余预测的压力[4],管理层越有可能放弃一些对企业长期价值提升有益的项目,转而将资金投向能够短时间内获得收益的低风险项目[3],不利于企业投资决策质量的提升。 因此,分析师关注影响企业投资决策质量的内在逻辑便是如何平衡“治理效应”与“压力效应”,当外部监督的治理效用发挥主体效应时,有利于管理者聚焦主责主业,规范投资决策行为,避免道德风险和逆向选择,管理者会偏向于做出对企业长期发展有利的决策。但是,当企业面临来自外部监督带来的压力发挥主体效应时,可能会造成企业管理者做投资决策时“畏手畏脚”或是追求短期利益而做出对自己有利的决策,从而会降低企业的投资决策质量。 基于上述分析,本文提出以下假设: 假设H1a:当分析师关注的治理效应大于压力效应时,分析师关注与企业投资决策质量之间存在显著正相关关系。 假设H1b:当分析师关注的治理效应小于压力效应时,分析师关注与企业投资决策质量之间存在显著负相关关系。 2.高管薪酬激励与企业投资决策质量 从高管和企业的关系来看,已有研究表明,企业的经营决策在很大程度上与管理层的激励有关[5]。随着市场化进程的推进,上市公司薪酬激励制度不断完善,在业绩薪酬体制下,高管薪酬激励对企业绩效有正向促进作用[6]。同时根据激励理论,高管为了获取更高的额度的薪酬,会付出更多的精力进行经营决策活动,有了利于企业投资决策质量的提升。 综上,提出本文研究假设: H2:高管薪酬激会提高企业投资决策质量。 3.高管薪酬激励的调节效应 根据期望理论,管理者在做决策时,相较于不确定的收入,更倾向于选择确定的收入,相较于确定的损失,更倾向于选择不确定的损失[7]。这种选择偏差导致管理者作决策的时候容易被一些不必要的因素所影响,其中为代表的就是高管薪酬。当现有的收入已经满足高管的期望,会降低高管的期望值,倾向于保持现状;当现有收入小于高管期望,会滋生道德风险,在做决策时会忽视企业的长远利益,采取高风险高回报的策略,而忽视了不确定的损失[8]。因此给予高管过高的薪酬水平,会放大分析师关注的压力效应,不利于企业的投资决策质量的提高。因此提出如下假设: 假设H3:高管薪酬激励水平越高,越显著降低分析师关注与企业投资决策质量间的关系。 三、研究设计 1.样本选择 文章的数据来源主要来自CSMAR数据库。文章选择了2011- 2021年A股上市公司为原始数据样本,并按照以下基本原则筛选样本:剔除金融类上市公司;剔除当年交易状态为ST、*ST 的上市公司;剔除财务数据缺失的样本。经过筛选后,共计获得21855个有效样本,通过Stata17.0对样本数据进行处理和分析。为避免异常值带来的影响,文章对所有财务变量在1%水平上进行了Winsorize处理。 2.变量定义 (1)被解释变量:企业投资决策质量(TFP)。关于企业投资决策质量的衡量,当下文献主要选用的方法主要有:投资规模、投资效率以及全要素生产率。彭程[9]等从投资规模的视角,分别以新增投资和无偏于最优投资标的方法去衡量企业投资决策质量,而投资规模和投资效率,这两种衡量方法并不全面的衡量“质量”这个概念,并且不适用于当下大环境对于企业的要求,存在一定不足。在企业高质量发展的背景下,实体企业想要不被淘汰,就需要企业将投资决策重点放在技术进步、研发创新能力、管理技能及组织效率的提高上,企业全要素生产率能整体上衡量企业在技术进步、研发创新能力、管理技能及组织效率上的投入产出效率。 因此本文切换研究视角,不仅仅局限于过度投资或者投资不足来衡量企业投资决策质量,而是采用全要素生产率这一更全面的方式。许多学者发现企业全要素生产率更适合如今背景下对于企业投资决策质量的衡量。本文参桂良军[10]以及Thomas Y[11]等学者的做法方法,通过企业全要素生产率构建的综合指数代替企业投资决策质量。并构建模型(1)。 其中,核心变量企业总产出用主营业务收入Y表示,劳动力投入用员工人数L表示,资本用固定资产账面价值M表示;替代变量企业中间投入用购买商品、接受劳务支付的现金M表示。最后,模型(1)的回归残差即得为LP法下测算的企业全要素生产率,记为TFP。 (2)解释变量:分析师关注(Analyst)常用的分析师关注计量方式有两种:分析师关注的人数以及分析师发布的报告数量。因此本文实证分析时,通过统计关注同一家企业分析师的人数,作为衡量分析师关注的指标。 (3)调节变量:薪酬激励(Pay)。本文参照以往研究,采用董监高前三名薪酬总额的自然对数作为高管薪酬激励的衡量指标。 (4)控制变量:参照已有研究,结合本文研究内容,选取以下可能影企业投资决策质量的其他因素:公司规模、企业年限、资产负债率、成长性、盈利能力、独立董事占比、机构投资者持股比例、现金比率。另外,本文还控制了年度虚拟变量和行业虚拟变量。具体解释见表1。 表1 变量符号及说明  3.模型构建

基于论文中提供的假说以及有关数据,建立如下模式进行实证检验。模型二和模型三分别用来检验分析师关系和高管报酬激励对公司整体投资效率的影响。而模型四中加入分析师关注(Analyst)与薪酬激励(Pay)的交乘项,记作interact,以考察高管薪酬激励的调节作用。  四、实证分析 1.描述性统计 企业投资决策质量(TFP),最小值为13.09,最大值为18.15,中位数和平均值分别为15.14和15.24,说明企业投入相同的生产要素后所获得的产出效率并不相同,不同企业的投资决策质量存在差异,有一部分企业的管理者所做决策的质量并没有达到企业的应有的水平。分析师关注度(Analyst)均值为7.481,表明平均每家企业存在7家分析师个人或者团队同时关注,标准差为9.71,表明不同企业的分析师关注度存在较大差异。高管薪酬激励水平(Pay)均值为14.49,最小值为12.87,最大值为16.48,可以看出不同企业高管薪酬激励水平存在明显差距。其他控制变量的描述性统计结果和现有文献较为接近,不再赘述。 表2 描述性统计  2.回归分析

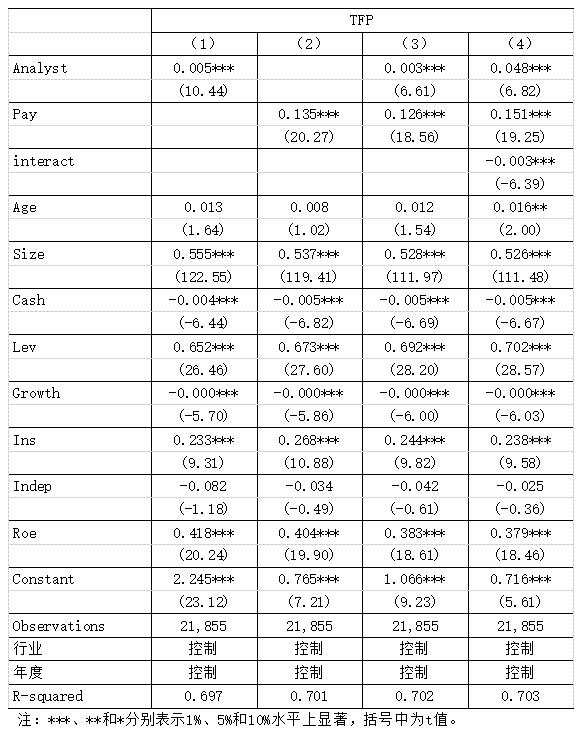

(1)分析师关注与企业投资决策质量。模型二的回归结果见表3第(1)列,在控制年龄、资产负债率等变量后,分析师关注的回归系数为0.003,且通过1%的统计显著性检验,表明分析师关注显著提高了企业投资决策质量,也就是分析师关注的治理效应要大于压力效应,及验证上文假设H1a。 (2)高管薪酬激励与企业投资决策质量。模型三的回归结果见表3第(2)列,高管薪酬激励的回归系数为0.135,且通过1%的统计显著性检验,说明高管薪酬激励显著提高了企业投资决策质量。表明高管薪酬激励对于企业投资决策质量发挥着积极作用,验证了假设2。 (3)分析师关注、高管薪酬激励与企业投资决策质量。模型四的回归见过见表3第(4)列,回归结果显示交乘项的系数为-0.003,且通过1%的统计显著性检验,表明高管薪酬激励发挥着负向调节的作用。分析师关注和高管薪酬激励与企业投资决策质量显著正相关,且交乘项在1%的统计水平上显著负相关,因此分析师关注与高管薪酬激励之间存在替代关系。因此这一验结果证明了假设3。 表3 基本回归分析  3.稳健性检验

为了检验回归结果的稳健性,本文将方程中自变量数据滞后一年,重新进行回归分析,并且通过替换自变量进行回归分析,各模型回归结果与前文保持一致,说明了本篇对实证结论有较好的稳健性,但限于篇幅,并未展示具体的表格结果。 五、结语 本文研究结果发现:①分析师关注能提高企业投资决策质量,说明相较于分析师的压力效应,其治理效应在发挥主要作用。②高管薪酬激励能提高企业投资决策质量。③高管薪酬激励负向调节分析师关注与企业投资决策质量之间的关系,并且与分析师关注之间存在替代关系,说明当高管薪酬过高时,分析师关注的压力效应被放大了,同时当高管薪酬较低时,分析师关注的治理效应被放大。 基于以上研究结果,得出如下启示:①企业应该正确认识分析师关注的治理效应与压力效应,学会利用分析师关注的治理效应提高企业投资决策质量。②企业应灵活制定高管薪酬激励政策。当企业分析师关注度较高时,适当降低高管薪酬激励水平,从而发挥分析师关注的治理效应,当分析师关注较低时,适当提高高管薪酬激励水平,从而发挥高管薪酬的激励效应,进而提高企业投资决策质量。③为了使分析师关注更好的提高企业投资决策质量,需要从高管薪酬激励入手,通过合理设置薪酬激励制度,更好发挥分析师平衡内外部信息差等功能发挥“治理效应”,规范了企业高管的决策行为,提高了企业投资决策质量。 本文的不足之处在于仅仅讨论了高管薪酬激励中货币激励的调节作用和机制,而未深入探讨股权激励在其中的作用,研究结论与实际情况可能存在一定的偏差,所以,未来还将进一步完善研究的深度和广度。 参考文献: [1]杨旭东,郑惠琼.分析师和机构投资者的治理效应研究综述[J].财会月刊,2021(11):138-142. [2]Healy P M, Palepu K G. Information asymmetry, corporate disclosure, and the capital markets: a review of the empirical disclosure literature[J]. Journal of Accounting and Economics, 2001,31(1-3):405-440. [3]戴国强,邓文慧.分析师关注度对企业投资决策的影响[J].金融经济学研究,2017,32(3):107-116. [4]BARTOV E,GIVOLY D,HAYN C,2002. The rewards to meeting or beating earnings expectations[J]. Journal of Accounting and Economics,33(2):173�204. [5]孙璐.高管薪酬、风险承担与公司绩效[D].厦门:厦门大学,2014. [6]侯逸.高管薪酬与企业绩效[J].财会学习,2020(22):111-112. [7]Renko M, Kroeck K G, Bullough A. Expectancy theory and nascent entrepreneurship[J]. Small Business Economics, 2012, 39: 667-684. [8]连燕玲,刘依琳,郑伟伟.经营期望落差、管理自主权与企业财务造假[J].上海财经大学学报,2021,23(2):46-60+92. [9]彭程,刘星.负债融资与企业投资决策的互动关系:税收因素视角的实证研究[J].经济科学,2007,160(04):58-69.. [10]桂良军,李丽.分析师跟踪对企业投资决策质量的影响研究——来自全要素生产率的证据[J].财会通讯,2021(12):67-71. [11]To T Y,Navone M,Wu E. Analyst Coverage and the Quality of Corporate Investment Decisions [J].Journal of Corporate Finance,2018,51:164-181.

基金项目:辽宁省装备制造业军民融合发展水平测度与效率分析,辽宁省教育厅(项目编号:LJKMR20220623),2022年8月。 |

分析师关注、高管

分析师关注、高管 基于企业财务数据

基于企业财务数据 新就业形态下外卖

新就业形态下外卖 现代企业人力资源

现代企业人力资源 新时期人力资源招

新时期人力资源招 保险公司理赔部门

保险公司理赔部门

{kind=link}