�ҹ����ʱ������������ܶԲ�

|

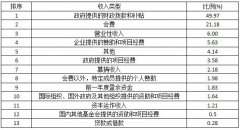

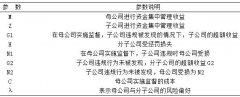

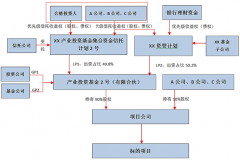

�ż� ����������ѧ��ѧԺ ժҪ���ʱ������ҹ��ĺϷ�;����Ҫ��FDI��QFII��RQFII�;�����Ŀ˳��ȣ����Ǹ�Ϣ�����ռ�����������Ǯ����ʽ�����ҹ�������Ҫ;���Ǵ��ڹ�����Ʒ���ڱ����ģʽ���ҹ����ڵ��ʱ������������˹����ʽ����Ч�������ǹ����ʱ����ҹ����õ�һ���ֹۺ����εı��֣�������Ǯ��ʽ���ʱ�������ɵĸ���ЧӦ���ɺ��ӣ�Ӧ�ôӺ���������ߺ��ʱ���Ŀ���Ʒ���ʵʩ����Եļ�ܡ� �ؼ��ʣ��ʱ����룻��Ǯ������������ʱ����� �Ըĸ↑���������ҹ�һֱ�Ǿ��ʱ�����Ĵ���������ǽ���21���ͺ��ҹ����ڴ��ھ�����Ŀ���ʱ���Ŀ�µ�˫˳���㴢��Ҳˮ�Ǵ��ߣ�����2013��ĩ���ҹ����е���㴢�����Ϊ3.82������Ԫ������2014���ϰ���ĩ���ҹ�����㴢�����Ǵﵽ�˴���¼��3.99������Ԫ����4������Ԫ��ؽ�����ߡ��ʱ��Ĵ��ģ������κ�һ�����ң����������й�����һ�����˾�����ķ�չ������ԣ�����һ����Ҫ����Ȩ���������⡣��Ϊ�������ʱ�����һ������Դ������۵��ʽ�Ͷ���ڹ��ڵľ��÷�չ����һ�����ֿ������������ڹ��ھ����ȶ��Ĵ����������������Թ��ڵ��Ŵ���ģ��Ӱ�����С��ʲ��۸������в��Ե����һ�㣬ѧ������ڹ����߶Թ����ʱ��������������������ֽ�Ȼ��ͬ�Ĺ۵㣬��ʵ���ʱ����ƺ�ʵ���ʱ���Ŀ������������ͨ����2008�������δ�Σ����2009��ŷ��ծ��Σ�������ҹ��ʱ������;����Ӱ�졢�����ص��ȫ����������ij���Ϊ�ҹ��Ľ��ڸĸ��������й��ʱ���Ŀ���ŵĸĸ���������Եļ�ܽ��顣 һ���ҹ��ʱ��������ʽ��ԭ�� ���ҹ��ʱ�����Ĺ����У�ֱ��Ͷ��һֱ����������Ҫ��ʽ��2014���ϰ����ҹ�ֱ��Ͷ�ʾ�����5762��Ԫ����ң�Լ��939����Ԫ���������ʱ���Ŀ˳��Ϊ4973��Ԫ����ң�Լ��815����Ԫ����Ȼ������۳�ֱ��Ͷ�ʵľ����룬��ô�����ʱ���Ŀ���Ǹ������ɼ�ֱ��Ͷ�ʶ��ҹ��ʱ���Ŀ�Լ��ʱ��������Ҫ�ԡ� �����ҹ����ʱ���Ŀ��û����ȫ���ţ�ʵ�и߶ȵ��ʱ������ƶȣ��������̵�ֱ��Ͷ���⣬�����ʽ�����й��ĺϷ�����������QFII��RQFII�����ⲿ���ʽ��ģ������ҹ��ʱ����빹���п��Կ��ƵIJ��֣����ܽ��������ڶ���ʱ���Ŀ������ ��ɿص�QFII��RQFII�������ȣ�������ʽ���ʱ����룬����������Ǯ�ķ�ʽ������ڡ���Ǯ��Ҫ��ͨ������һЩ���ɿصĻ�ɫ;�����룬��Ҫ������ó�����е��鱨��������Ʒ�۸�����ֱ��Ͷ�ʵ���ٳ��ʺ��鱨���𡢺�����ȡ�ͨ������Ǯ�����Ĺ�ģ����ֱ�������ռ���������������й��������й����Ļ��ҵ����ʲ���ծ����������ʾ����ֹ2013��12��ĩ�����пھ����ռ�����Ϊ26.43����Ԫ������2013�����пھ��������ռ���ۼ�2.76����Ԫ����2012��ȫ����������6�������ɼ��ʱ�����Ǯ��ʽ�����ҹ��Ĺ�ģ���ұ����ŽϿ�����٣����Ա������Ǯ������и��ٷ��������־��衣 �ʱ�֮���Դ��ģ�����ҹ�������Ҫ��ԭ�����ҹ����ǵĺ�۾��÷�չ̬�����ȶ������λ������ʱ��ṩ�����õľ�Ӫ������������������ᡣ2008�걬���������δ�Σ����2009�귢��ŷ��ծ��Σ����ŷ����Ҫ������ҵľ����ձ����ܴ��������˥�˻�ͣ�͡������й���������ӡ�ȵ����ڵ����˾�������ң���ȻҲ�ⲻ�˽���Σ���ij�����ر����й��ij���ó�״����ή������������ھ���Σ�������ĵ�—������ŷ�ޣ����˾����帴�յø��죬������˲�ͬ�̶ȵ���������֮��Щ���й�Ϊ�����˾�������ҵ�����Ҳ��ԱȽ��ȶ�������������֧���ʲ���ծ�����괦��ƽ��������˳��״̬����Ȼ�������Ի�ȡ���ߡ����ȶ��ر��Ĺ����ʱ��Ĵ������룬���ǹ����ʱ������ҹ����������ԭ�� ������ԣ�Ϊ�ٽ��������þ���ӽ���Σ���еĸ��գ�������ҵ����м���ʵʩ����Ϣ�ʣ���������Ϣ�ʣ����������ɵ����ߣ����ҹ���������Խϸߣ�ͬʱ���ڵĸ��������Լ����еĸ������Ʋ�Ʒ������Ǿ��ˣ���Ϊͻ����һ���ǣ��ҹ����ز��۸�Ĵ������Ҳ�������ʱ������������������ԭ��֮һ����һ��ֱ�ӵ�ԭ�����ǣ���2014�������ҳ��ֶ��ݵı�ֵ�⣬�ҹ���2005�������������һֱ���ڵ�����ֵ�������У����������˹�������������ڽ��л��ʵ�������Ϊ�����ԣ��ʱ����ģ�������ҹ���һ����Ҫ�������������ú�۾�����ͷ�ϵ���������������Ӱ�죬Ŀ���ǽ��л��ʺ����ʵ�������Ϊ�Ի�ȡ�߶�ر��� �����ҹ��ʱ������;�� �ҹ�ʵ���ϸ���ʱ������ƶȣ����һ����˵�ʱ������ҹ��ĺϷ�;����Ҫ�����̵�ֱ��Ͷ�ʣ�FDI�����ϸ������Ͷ���ߣ�QFII��������Һϸ������Ͷ���ߣ�RQFII���;�����Ŀ˳��ȣ���Щ�����ܵ��ٷ���ܵģ�����ڹ�ģ��Ҳ�ǿɿصġ����Ǹ�Ϣ�����ռ����Ȼ������������;������ģ������;��������Ǯ�ķ�ʽ���뵽���ڣ���Ҫ������ó�����е��鱨��������Ʒ�۸�����ֱ��Ͷ�ʵ���ٳ��ʺ��鱨����ת�ƶ��ۡ�������ڱ���������ó��ͬ�ȡ���һ��ʽ���ʱ����룬������һ��������Ϊ�����Ҷ��Ƕ����ʱ���Ϊ����ô��ʵ����ʵ�徭�õĺô����ޣ�����������Ƹ߹��ڵ��ʲ��۸��������ڵ��ʲ���ĭ�������һ���ʱ���������Ҫ�����ص��صġ� Ŀǰ����Ǯ�������Ҫ;�����ձ���ڵ��ڱ������ģʽ����ͼ1������������������������ҵ��Ϊ�������ˣ���������֧��һ���ı�֤��Ȼ���ɾ���������Ԥ�Ȼ��Ķ��ⵣ������ڣ�Ϊ������ҵ�ھ���ע����ӹ�˾��ιɹ�˾�ṩ������һ���Ա������߱�������֤��ʽ�����ɾ������и�����Ͷ����ҵ������Ӧ���һ�㾳��Ĵ�����Ϣ���ͣ�������ͨ��һϵ�й������װѵ�Ϣ�����Ŀ���������ҵ�����ڸ�Ϣ��Ͷ������ȡ���������ͨ���������еĵ������ڱ�����þ�����ڻ����ĵ�Ϣ��Ҵ����������ڴ�����������������DZ����ֵ������£��Ӷ���ȡ���ʺͻ��ʷ���ļ۲  �ڱ����;������͵�����ģʽ����һ�ִ�����Ʒ��Ϊ��ѺƷ�Ӷ������л�ȡԶ������֤�������ʡ���ͭ���ƽ�ȵ��۸ߡ��г������Ժá���ֵ����ͬʱ��߽������ԵĴ�����Ʒ������Ȼ�س�Ϊ����ó��������Ʒ����������Ϊ����������ͭΪ��������ͭ��һ�ֽ���ͭ�����������е�Զ������֤������ҡ����ɲ��ֹ�����ҵ��ȡ��Ϣ�ʽ����Ҫ�ֶΡ�����ͭ�Ľ��ڽ�����Ϊ�����ʵ���Ҫ��������Ϊ��������������Ҫ�����ͭͨ�����������ó�����߱�˰������������ؾ��ڣ���һ�ֵ��͵����ó����Ϊ��  ��ͼ2���Կ������밶ó��˾A�Ƚ�ͭ�ֵ���������ó����B��B����һ�������ı�֤��Ӷ����������D����һ��Զ������֤����ԪLC������������D��A��ͭ�ֵ����������Bֻ��Ҫ������֤�ĵ����ճ���D�������� ��3-12���²��ȣ�һ����6���£���Ȼ��B�ٽ�ͭ�ֵ�ͨ���밶ó��˾C��һ��ΪB���ӹ�˾�����ڳ�ȥ��������ȥ���Դ˿��Ի��ͭ�ֵ�����Ԫ�ֽ���밶����ҵĿ�����˻���˵ͼ۵������ֽ���������Щ�����B���б���6���£���6����B�Ϳ���������Ͷ�ʷ��ز������С�������ȸ�����IJ�Ʒ���������ͭ�������ļ�ǮҲ�������ڵ����ʽ�C�ֽ��DZ�ͭ�ֵ���һ�����ۿ�������A�����A�ٽ��ñ�ͭ�ֵ�����B���γ�һ��ѭ������˷�����B������������Զ������֤�����н�Ǯ�� ��������ͭ�ķ���ϵ���Ǻܸߵġ�B������ͭΪ�ֶ�������ʣ������Ҫ���ڳ������е�Զ�����ø�����ȣ���������֧����A������ͭ�Ŀ������������ôB�ڵ�����Ҳ��Ҫ������������������о��漰�����ʸ���������ۣ����Ҳ�ʹ����Ż��ʷ��ա���Σ�����B��������ͭ����ȥ����õ��ʽ���Ͷ������������IJ�Ʒ�����緿�ز������еȣ��ڼ䲻�ܷ���ΥԼ����ʧ�ܡ�����һ�������ʽ������ѻ��߷����Ҹ�Σ�����ͻᵼ�¿�����ʵ�ϣ��������������ó�Ĵ���������������֤��֤��ı�������������ͭ�ĵ�Ѻ�������ر�������ҳ��ֱ�ֵ�Ӷ�ѹ���������Ŀռ�ȣ��Ѿ������˶�����ͭ������ĭ����ĵ��ǡ� �����ҹ��ʱ������Ӱ�� ��Ȼ�����ʱ���������һ��˫�н����ʱ�������Ҳ�ʹ��ڻ�����Ӱ����������Ӱ���������棬�����ȿ��ҹ��ʱ����������ЧӦ�����ȣ�ͨ��������ʱ��Ŀ羳�������Ը�����Դ�����á��ʱ�ȱ���ķ�չ�й��ҿ��Դ��ʱ���ԣ�ķ�����һ���ʱ�������������ܹ�ȡ�ýϸߵ�Ͷ�ʻر����Ӷ��ƶ�ȫ�ã��ر��Ƿ�չ�й��ҵľ�����������ˣ��ʱ����뽫Ϊ�ҹ����õķ�չ�ṩһ�����ƶ��������Դ̼����õĽ�һ����չ�� ��Σ��ʱ��Ŀ羳������ʾ����Ӧ����ִ�и����εľ������ߵľ��ģ������ʱ������������Ӷ�ʹʧְ�����ܵ��ͷ�����ˣ��ҹ��ʱ����ڵľ������ǹ����ʱ����ҹ����õ�һ���ֹۺ����εı��֡� ����ʱ���������һ���̶��Ͻ�������Ч�ʱ������ijɱ����Ӷ�������С��ҵ�����ʳɱ�������С��ҵ�������ҹ�60%���ϵ�GDP��������80%���ϵij����ҵ�˿ڣ��ʱ���������Щ��������ļ�����ò���С�������ˣ������ǹ����ʱ������������Ϊ��Ҳ��һ�������Ͽ��Դٽ��ҹ������г���չ���̼��г�Ч�ʡ� ��ǰ�����������ʱ�һ��ͨ�����̵�ֱ��Ͷ�ʣ�FDI�����ϸ������Ͷ���ߣ�QFII��������Һϸ������Ͷ���ߣ�RQFII���;�����Ŀ˳���Լ�“��ɫ”����Ǯ�ȷ�ʽ�����ҹ������У����ڵ�ֱ��Ͷ�ʶԾ��õ�Ӱ�������ڱף�������������QFII��RQFII��ʽ������ʱ�������ȫ�ɿأ��为��Ӱ����Ժ��Բ��ƣ��ҹ����ڴ��ڵľ�����Ŀ˳����Ȼ���������������ֵѹ�����������dz������������˾��������Ľ����������Ի��������ھ������еġ���ˣ��ʱ�����ĸ���ЧӦ��Ҫ������Ǯ��ʽ���ʱ�������ɵģ��ر��Ƕ��ڵ���������Ϊ�Ծ��úͽ��ڻ����������Ӱ�죬�����ڣ� ��һ���ʱ�������ֱ�ӵ�Ӱ�콫�ᵼ�»��ʵ�����ѹ�����Ӷ���ʹ�ҹ���Ʒ�ij��ھ������½������³��ڵ�ƣ���� ������ʱ����������еĻ�������Ч������Ӱ�졣��Ǯ�Ĵ���������������ʹ����ͨ���ṩ��������������ƻ��ҷ���������Ŭ��ʧЧ��Ӱ�����л������ߵĶ����ԡ� ��������Ǯ�Ĵ�������Ӿ����ҹ�ͨ�����͵�ѹ������һ���ƶ��ʲ��۸���������ǣ����緿�ز��������Ƹ�����ʲ���ĭ�γɣ��Ӿ���ڵ��Ŵ�����ģ���������ӱ�¶�ҹ�Ӱ�����еķ��ճ̶ȣ�Ӱ������г����ȶ��ԡ� ���ģ���Ǯ�Ĵ������뽫���ҹ���۾��õ��ȶ��Բ����ϴ�ĸ���Ӱ�죬һ���潫��һ���̶��ϵ��¾��õĹ������������ܹ�ʣ�ļӾ磻��һ���浱��ǮͻȻ�ж�����������ʱ���ᵼ���ʲ��۸��Ѹ�ٲ��������������ޣ�������ĭ�����𣬽���Ӱ������ʵ�徭�õ��ȶ��ԡ� �ġ��ҹ��ʱ�����ļ�ܽ��� �ڹ��ʾ�����������һ��������“����������”���—���̶����ʡ��ʱ����������ͻ������ߵĶ��������������ɵ��͵�Ŀ�꣬����������ֻ��ʵ��������Ŀ���е�������Ʃ��һ������ѡ���˹̶������ƺͶ����Ļ������ߣ���ô���ͱ��������ʱ���������������ѡ��ʵ���ʱ����ơ�������ȣ�2013��ʵ֤�������ʱ����Ƶ�Ӱ�죬�����ʱ����ƿ�������Ӱ���ʱ�����Ľṹ�ͽϺõ������ʱ������������ͬʱ�ʱ����ƻ����������ͷ�ֱ��Ͷ��˽��( ����) �ʱ����ʱ�������������ռ�ı�������2008��Ľ���Σ�������ʻ��һ�����֯��IMF��Ҳһ�������Ĵ��ʱ�������������������2011�걨���жԷ�չ�й���ʵ���ʱ������״��������Ͽɡ� ���۴����ۻ��Ǵ�ʵ���ĽǶȿ���ǡ����Ӧ�Թ����ʱ����������Ӧ���Ƕ��εģ�Ҫ���ݾ���ľ��û�����ȡ�к�ʵ�ʵĴ�ʩ��������ԴӺ���������ߺ��ʱ���Ŀ���Ƶȷ���Ѱ�������㡣 1. ����������� �ӹ��ʾ�����ϵ�ĽǶ�ı�����ã�����Ҫ�����Ƿ�����������������Ϊͨ������£��ʱ������������ʵ����������ܻ�������������������Ӧ�ôӶ���ĽǶ�ȥ�������⡣������ʱ�������ȷ��Ӧ��֮�߾�����������������ʱ����������������������������ʱ��߹����ֵ�����������ô����Ҫ��Ϊ���������ߡ����Ҫ���ǹ��ҵ���㴢���Ƿ���Ҫ��һ����������ǣ���ô�ʱ�������һ��������㴢�������������������㴢���������ͨ�ͣ�����Ҫ�ڽ����г�ʵʩ����������Ԥ���ߣ��������߰���������������Ʊ�ݡ������ҵ���д��������ʵȣ����г�����Ԥ�����������г��ij���̶ȵ�ԭ������Ԥ���ֶλ����һ�������ơ� ���������ʵʩ����������⣬���Ļ����ɥʧ�Ի��ҵĿ���Ȩ���������в�Ը��������㴢������ô���ͱ��볢��ͨ����Ϊ��ۻ�ֱ�ӵķ�ʽ�������ʽ����롣���Կ��Dz��û������ߺͲ������ߣ�����ͨ���������ʣ��������ʽ�����Ķ��������������ʱ��������ɲ�����������ʱ��Ҳ����ʵ�н����IJ��������Լ��������ֵ��ѹ����Ȼ����������ô��ڹ��ȽΣ�������ͨ�͵�ѹ�����������ʲ���һ������������������ѡ�����ǻ��������ϵĿ��ǻ�������ִ���ϴ��ڵ�ʱ�Ͷ������Ʋ������ٵĿռ䡣 ���⣬�������Ƕȶ��ԣ����ȣ������Ƿ��Ĺ��Ⱥ������������ķ��գ������ʱ��жϻ������ķ��գ���Σ������Ƿ��Ĺ����������͵ķ��գ����Ƿ������������г���ϵͳ�Է��գ�����Ӱ�����з��գ�ΥԼ���ա���ʵ�ϣ��ҹ���������Ǯ���룬���ǼӾ��˹��ڵ�Ӱ�����з��գ��Ƹ��˹����ʲ��ļ۸����ĭ����һ���������ҹ����ڵĴ����ԡ���������ڼ�ǿ���������ܵ�ͬʱ�����Կ��Dz�ȡ��ֱ�ӵķ�ʽ��������ֱ�ӵ��ʱ���Ŀ���ƴ�ʩ�������ʱ������롣 2. �ʱ���Ŀ���� �����ٴ��ģ���ʱ�����ʱ�������ĺ���������߿��ܻ��Ե��������ġ���ʱ���ʱ�����ʵʩ���������߹�����Ч����ɲ��֣����Զ����Ե��ʽ����ӿ����Ϊ��Ч���ʱ�����Ĺ����ֶ���Ҫ�������������ʰ�һ���������ޱ�����������������У�����ծ�����������Ʒ��˰���Խ����н�ľ���㸺ծ��˰��ʵʩ�������ƣ����ƻ��Ҵ��䣬���ƶ������������;����ֻ����Ͷ�ʻ�ó�ף�����ijЩ�ʱ�����ʵ��ǿ�����������������ʱ��涨����������ޣ��Ծ�����ҽ��ʵ���������Ƶȡ���ͬ�Ĺ��ƴ�ʩ�������ò�����ͬ����������ծ�������Ҫ����Լ������Ľ�����Զ����ʱ����������˰������С���ںͳ���ծȯ֮��ļ۲�ȣ���Ŀ�궼����С�������ʱ�����DZ�ڵĸ���Ӱ�졣 ����ʱ�����Ĺ������߿��Է�Ϊ���ࣺһ���������ƣ�������������ʱ���������ֱ�ӿ��ơ��������Σ��������ʱ��ӡ�ȶԾ�����ҽ��ʵ���������ƣ�����ֹ����ң����һ���¬�ȣ���Ӧ���ʱ�����������������ߵĶ����ԣ���һ���Ǽ۸���ƣ����ü۸��ֶζ��ʱ������п��ƣ�����ʱ�����ֱ����˰������˰������Σ��������2009��10�¿�ʼ������ʱ��ڰ����Ĺ�Ʊ��ծȯͶ�ʽ�����˰���������ƻ��������ֶΣ���������Դ��ռ�ýϴ�������Ƴɱ��ϸߣ�����������Ǻ����ױ������ҵ�©�����Ӷ��ܿ����ƣ����һ��������Ĺ������ײ���Ѱ�������Ϊ���۸���Ʊ���Ϊһ�ֻ����г����ʱ����ƹ��ߣ���Ϊ����ֱ�Ӷ��ʱ������н�ֹ���������ƣ�ֻ��Ӱ���ʱ�����������ɱ���һ����Ϊ�����г����Ƶ��ʱ��������ڶ�����������ʱ���������ֱ�ӿ��ƵĹ��ơ� Ϊ��ά��Ŀǰ�����ƶȵ��ȶ��Ժͻ������ߵ���Ч�ԣ��ҹ�Ӧ���ۺ����ú�������������ʱ���Ŀ������Ӧ�Թ����ʱ��Ĵ��ģ���룬Ӧ�ü����������������ɿص��ƽ��ʱ���Ŀ�Ŀ��ţ�������ȫ�����ʱ���Ŀ֮ǰ�������������ҵ������г����������г����ĸĸ��ɱ��������г�������ʱ���ȫ�濪�š� �ο����ף� [1]������,Ԭ����,��ӱ�h.�ʱ������ܹ�����ǽ��������—�������˾�������������ݵ�֤��[J].���մ�ѧѧ��(��ѧ����ѧ��),2013(3): 136~142. [2]����,������.�ʱ����ƾ������ص�һ��������ʵ֤����[J].���������뾭�ù���, 2014(1): 100~112. [3]�ս�,ͯ��.�������ҹ���Ǯ�����ģ�Ĺ���[J].����ѧ��̬,2011(11): 53 ~59. [4]����.��Σ��ʱ���Կ羳�ʽ�����������˼��—����IMF���ڹ����ʱ���������߿��[J].���ʽ���,2011(8): 50~55. [5]������,����.�ʱ����ƺ��ʱ���Ŀ���ɻ��Ĺ����¶���[J].���ʾ�������,2012(5): 68~76. |

dz���ҹ���Ӫ����

dz���ҹ���Ӫ���� ����˾ģʽ�ڸ�

����˾ģʽ�ڸ� �й�����ֱ��Ͷ��

�й�����ֱ��Ͷ�� ������С��ҵ����

������С��ҵ���� ծȨ���ʶԱ�����

ծȨ���ʶԱ����� PPP����ģʽ�С�

PPP����ģʽ�С�

{kind=link}