中国对外直接投资区位选择研究

|

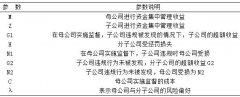

——制度距离的视角 王亚丽 山东青年政治学院 基金项目:山东省社科规划重大理论与现实问题协同专项“一带一路倡议背景下山东省对外直接投资产业选择研究”(课题编号:17CCXJ03) 摘要:本文利用我国在2003-2016年间对93个国家(地区)的投资数据,实证检验了制度距离对我国ODI区位选择的影响。结果表明我国与东道国之间的正向、负向管制距离和文化距离的确会在不同程度上影响我国的对外直接投资区位选择,这也为我国企业“走出去”提出了一定的借鉴。 关键词:正向管制距离 负向管制距离 文化距离 一、引言 2016年中国对外直接投资(ODI)创下1961.5亿美元的历史最高值,蝉联全球第二位。截至2016年底,中国2.44万家境内投资者在国(境)外共设立对外直接投资企业3.72万家,分布在全球190个国家。但这些国家在制度上存在较大差异,特别是“一带一路”沿线国家,部分国家可谓是“高腐败地带”、“高风险之路”和“低法治区域”。对与本国制度距离较大的国家或地区直接投资将面临较高的制度风险,制度距离可能会阻碍我国企业在这些国家的直接投资。因此,研究制度距离对我国ODI的具体影响,不仅有利于我国企业化解对东道国的投资困境,还能克服“外来者劣势”,减少投资风险。 在现有的研究制度距离对对外直接投资区位选择问题的研究中,焦点集中在地理距离和文化距离,涉及到管制距离的文献相对较少。最初的学者通过对发达国家的跨国企业进行研究,认为管制距离给公司带来了竞争劣势,企业在东道国投资时要付出更多的成本。管制距离与国际间直接投资的负向关系在以后的研究中得到了验证,Dunning(2008)的研究表明,随着两国管制距离的增加,日本跨国公司在东道国的投资意愿变得较弱。因此,企业一般不会选择与母国制度差异较大的国家进行投资。然而,这些理论解释在新兴市场国家的企业对外投资中却不再适用,Habi & Zurawicki(2002)的研究就表明两国之间在腐败制度上的绝对差异会抑制双边FDI流量,这是因为这类企业的母国制度不够完善,使得企业适应恶劣环境的能力比发达国家企业更强,因此它们会选择在制度环境较差的国家进行投资,这就是基于制度接近的“心理接近”,这种接近性会降低企业在东道国的学习成本以及对市场不确定性的认知程度,Cuervo-Cazurra & Genc(2008)的研究就证明了这一现象。这些结论都表明,从制度距离视角分析新兴经济体跨国企业对外直接投资区位选择有助于解释现有研究结论的不一致。郭苏文,黄汉民(2010)利用2003-2008年间我国对45个国家或地区的ODI数据进行建模,结果表明两国制度距离对我国的ODI有反向作用,而Li(2006)的研究却发现二者之间是互相促进的作用,因此,即便是对新兴经济体的研究,其结果也不尽相同。总的来说,关于制度距离对跨国企业ODI区位选择的影响,在以发达国家跨国公司为对象的研究中得到了比较一致的结论,而对新兴经济体特别是中国企业的研究时还需加以修正。 一般来讲,管制制度质量较高的国家具备法制健全、政府管制和干预少、公共部门服务质量高、社会基础设施健全、金融环境宽松和政府官员腐败程度低的特点,否则该国管制制度质量较低。因此,管制距离具有方向性,当东道国管制制度质量比中国好时,二者管制距离为正,称为正向管制距离;当东道国管制制度质量比中国差时,二者管制距离为负,称为负向管制距离。因此,对管制距离和中国企业对外直接投资关系假设时,还应考虑分析不同管制距离方向的影响。 关于正向管制距离的影响:正向管制距离的增加会使企业面临的外来者劣势增加,但东道国良好的制度环境对中国企业逃离型ODI的吸引力以及制度套利收益也会增加。因此,正向管制距离与我国对外直接投资并不是简单的线性关系,可能会表现出较为复杂的非线性关系。当正向管制距离较小时,东道国相对于我国的制度优势并不明显,因此对于我国跨国企业制度逃离型ODI的吸引力并不大。正向管制距离增加时,并不会带来制度逃离和制度套利型ODI的显著增加,但却会使我国企业面临的外来者劣势增加,中国的ODI将会受到抑制。当正向管制距离增加到一定水平时,东道国相对于我国的制度优势开始显现,且由此带来的制度套利收益将会非常明显,因此,在这种情况下,不仅不会抑制反而会吸引更多的中国企业进行对外直接投资。 假设1:正向管制距离与我国在东道国的对外投资倾向是一种非线性的正U型关系。 关于负向管制距离的影响:来自发达国家的跨国企业在发展中国家的投资就属于负向管制距离下的对外直接投资,负向管制距离的增加对于这类投资的抑制作用已经得到证实,随着负向管制距离的增加,发达国家企业的外来者劣势会更加明显,对东道国较差的制度环境越来越不适应,因此,负向管制距离的增加会明显抑制发达国家企业的投资倾向。而基于新兴市场国家跨国公司的研究表明,这类其所拥有的非市场优势使得它们对东道国较差的制度环境不敏感。此外,负向管制距离被弱化的另一个重要原因是我国国有企业特殊的对外投资行为。由于政府政策支持与政策倾斜,即便在这些管制制度较差的东道国投资时,国有企业面临的外来者劣势和合法性问题较小。 假设2:负向管制距离对中国跨国企业的对外投资影响并不明显,负向管制距离的增加不会抑制我国企业的对外投资。 关于文化距离的影响:按照外来者劣势理论的观点,两国的文化距离越大,中国跨国企业的外来者劣势就越明显,在东道国获取规范合法性的难度就越大,因此,二者之间应为负向关系。虽然文化距离不可能像管制距离一样存在正向和负向之分,但文化距离对中国跨国企业对外投资行为的影响在管制制度不同的东道国会有所不同。在管制制度质量比较低的东道国投资时,中国的海外投资多以国有企业为主,政策支持和政策倾斜的双重作用机制弱化了文化距离对企业投资的影响。而且管制制度质量比较差的这些国家往往是经济发展水平较低,但自然资源较为丰富的国家,而在这些国家中我国国有企业多以寻求资源为主要动机,因此在某种意义上来说,东道国丰富自然资源对我国ODI的吸引力超越了文化距离的影响。 假设3:两国文化距离会抑制中国跨国公司在东道国的直接投资,两国文化差异越大,中国对东道国的投资越少。 假设4:与管制制度质量低的东道国相比,文化距离的增加对我国企业进入管制制度质量较高国家的抑制作用会更大。 自从2001年我国加入WTO以后投资流量开始小幅增长,2003年后开始快速增长,因为本文分析的时间跨度为2003-2016年。由于在商务部统计数据中,我国对某些国家的投资数据会有所缺失,为保证数据的完整,本文所选取的东道国不包括英属维尔京群岛、开曼群岛和百慕大群岛这三个传统的避税天堂,样本数据涵盖了亚洲、欧洲、美洲、非洲和大洋洲的93个国家和地区。相关变量说明如图1所示。  图1 相关变量说明 采用半对数的形式建立回归模型,为控制异方差问题,对有些变量取了自然对数。为了验证以上假设,在引力模型基础上建立如下实证模型。为验证假设1,设立正向管制距离模型:   针对假设3 和假设4不需要建立新的模型,只需要比较(1)和(2)中文化距离的回归结果即可。 本文计量分析所采用的数据是中国在2003-2016年间对93个国家或地区的对外直接投资面板数据,由于文化距离变量和地理距离控制变量是非时变变量,因此不再采用固定效应模型,而是使用随机效应模型进行检验。  图2 正向管制距离的建模回归结果 图2给出的是建模结果,其中左侧部分为正向管制距离的建模回归结果,右侧为负向管制距离的建模回归结果。在正向管制距离的建模结果中,模型1中PRD的系数在1%置信水平下显著为负;模型2中PRD的系数在1%水平下显著为负,PRD的平方项在5%水平下显著为正;模型4和5将CD纳入方程后,PRD和PRD的平方项无论是系数还是显著性都没有发生改变,这也直接证明了假设1的主要内容:东道国与我国正向管制距离与我国在东道国的对外投资倾向是一种非线性的正U型关系。在控制变量方面,由于篇幅限制,不再赘述。 在负向管制距离的建模结果中,模型1中NRD变量系数为正且不显著,即便是模型3中添加了文化距离变量之后,该变量的系数仍然为正且不显著,这也间接证明了假设2的主要内容:负向管制距离对中国跨国企业的对外投资影响被弱化,负向管制距离的增加不会抑制我国企业的对外投资。一般理论认为,东道国的管制制度质量越差,我国企业在此投资时所面临的风险就越大,但我国企业似乎对这些制度质量较低的国家制度并不敏感,甚至会出现东道国的政治风险不仅不会阻止我国的对外投资,反而会更加吸引我国企业,这也许是由于我国对外直接投资主体多以国有企业为主。 根据图2中的文化距离变量的回归结果,左侧建模结果中在模型3、4和5中变量系数都显著为负,这表明在管制质量高的东道国,两国之间的文化距离会显著抑制我国的对外直通投资。但这一结果仍然需要相关的回归结果来验证假设3和假设4。在右侧建模结果中对文化距离变量的回归结果表明,该变量系数虽然为负,但并不显著,说明在管制制度质量低于我国的东道国投资时,两国之间的文化距离并不显著影响我国的对外直接投资。这一研究结果可以与表1的实证结果结合起来验证假设4。 同时在正向管制距离建模中,模型2和模型3是添加了文化距离变量的建模结果,发现CD变量系数在1%下显著为负,这表明两国间的总体文化距离与我国的ODI的确存在着负向关系,即总体文化距离阻碍了我国对东道国的对外直接投资,因此假设3的内容得到证实。因为两国文化距离越大,投资企业要花费额外的成本来适应东道国的文化习俗等,所以我国企业在对外投资时更倾向于与我国文化相近的国家或地区。 四、结论与建议 本文的主要目标就是实证检验制度距离对我国对外直接投资的影响。通过实证分析,结果表明东道国与我国正向管制距离与我国在东道国的对外投资倾向是一种非线性的正U型关系;负向管制距离对中国跨国企业的对外投资影响被弱化,负向管制距离的增加不会抑制我国企业的对外投资。但东道国与中国的文化距离会抑制中国跨国公司在东道国的直接投资,而且与管制制度质量低的东道国相比,文化距离的增加对我国企业进入管制制度质量较高国家的抑制作用会更大。这些结果提醒我国企业在“走出去”过程中要更加重视管制制度差异和文化差异对公司ODI战略的影响,政府应提供政策支持帮助企业克服制度距离对ODI的影响,加强制度建设缩小与发达国家的制度差异,同时加强国家之间的文化交流,降低我国企业的心理距离感知。 参考文献: [1]Cuervo–Cazurra A., Genc M. Transforming disadvantage into advantages: developing–countries mnes in the least developed countries[J].Journal of International Business Studies,2008,39: 957-979. [2]邓明.制度距离、示范效应与中国OFDI的区位分布[J].国际贸易问题,2012(2). [3]郭苏文,黄汉民.制度距离对我国外向FDI的影响——基于动态面板模型的实证研究[J]. 国际经贸探索,2010(11) [4]汤晓权.制度质量对中国文化产品出口竞争力影响探析[J].商业经济研究,2015(3). [5]段新平.国家制度差异及其影响因素——基于跨国数据的经验分析[J].商业经济研究, 201(18). |

浅析我国非营利组

浅析我国非营利组 财务公司模式在高

财务公司模式在高 中国对外直接投资

中国对外直接投资 关于中小企业融资

关于中小企业融资 债权融资对北京市

债权融资对北京市 PPP基金模式中“

PPP基金模式中“

{kind=link}