美国高收益债券对我国中小企业债券融资的借鉴与启示

|

刘萍 广东恒聚医疗科技有限公司 摘要:美国债券市场是金融资本市场的重要组成部分,经过不断创新,债券的发行已成为融资的重要工具之一,在促进资本市场的发展方面发挥了重要的作用。高收益债券市场作为债券市场的一个组成部分,是成长型企业发展经营、企业并购等市场行为的一项重要融资渠道。目前,我国为了拓宽中小企业融资渠道,促进新兴产业发展和产业结构调整,深化债券市场发展,将推出高收益债券。但是,我国发展高收益债券仍然面临着法律法规约束,市场基础性制度和设施不完善等困难。本文通过对美国高收益债券发展情况及特点进行剖析,借鉴美国成熟市场经验且结合我国实际,针对我国发展高收益债券提出相应的对策和建议。 关键词:高收益债券 中小企业 融资 一、基本理论与概念界定 (一)债券融资的理论基础 在西方的融资结构理论中,出于理论抽象和模型简化的需要,一般只涉及股权融资和债券融资。MM理论(Modigliani和M.Miller于1958年创建)是西方融资结构的经典理论,它揭示了融资方式构成的意义及其在融资结构中负债的价值,但由于这一理论的高度抽象性和特定条件的假定性,使其在实际使用中的作用并不大,后经其他学者对该理论的发展,尤其是经历过权衡理论、激励理论和信息不对称理论的补充后,MM理论更接近于实际。经济学家在将信息不对称理论运用于融资结构理论的研究之后,得出如下结论:企业市场价值和债务比例呈正相关,债权融资是一个高质量的积极的市场信号,而股权融资是一个不被投资者看好的消极的市场信号,因为发行股票的消息一经宣布,企业现有股票市场价值就会下降。 (二)高收益债券的概念界定 高收益债券是指主要由非金融企业发行的信用评级低于投资等级的债券,因此也被称作非投资级债券、投机级债券甚至垃圾债券 (junk bond)。这类债券往往具有较高的违约风险,之所以还能吸引投资者,是因为其具有比一般信用债券更高的收益率,投资机构如能较好地进行组合,收益不仅能够覆盖风险,还可能获得巨大的投资利润。相对于投资级债券,高收益债券具有信用风险较高、收益率较高、债券流动性较低三个显著特点。 美国是高收益债的起源地,因此研究美国高收益债券市场的发展,借鉴其发展经验,对丰富我国债券市场的发行和投资主体、深化债券市场的发展以及我国高收益债的推出同样具有重要意义。

二、美国高收益债券市场的现状 (一)发行主体 发行高收益债券的企业主要是出自企业的经营性业务融资或杠杆收购的巨大融资需求。在公司发展的中前期,经营性风险比较大(通常是那些高速发展、缺乏现金流的公司,或者是资本结构偏重债券、资本金很少的公司)。他们并非不愿意发行高等级债券,而是因为自身评级无法达到要求,低于投资等级——由此产生了众多的非投资级债券。许多知名的大型企业巨头在其发展的早期曾经发行过高收益债券,如General Motors、IBM等公司。 (二)发行规模及期限 从高收益债券的单只发行规模来看,发行额普遍较小,市场平均发行额在1-4亿美元,明显小于投资级债券的单笔发行规模。 从高收益债券的发行期限来看,10年以下的债券占到市场的七成。具体来看,一半以上的债券发行期限在6-10 年;其次是1-5 年期债券,占17%;11-15年、16-20 年、21-30 年以及30 年以上的则分别占到7%、10%、13%和1%。 (三)发行方式 根据美国1933年的《证券法》,高收益债券的发行与其他债券一样,只是根据发行对象的不同而有不同的要求。如果债券的目标投资者是面向所有公众发行,即采用公开发行的方式,则发行企业需要向SEC注册。只有在SEC受理了发行人提交的上市登记书之后,才可以开始受理投资者的认购申请,并在SEC宣布该登记书生效后,债券的最终销售才能得到确认和执行。如果债券为非公开发行,即私募发行,发行人可以豁免向SEC注册,但对债券发行后的转售做出了禁止或限制的规定。 (四)交易场所 美国的债券交易主要在场外市场进行(OTC),场外市场占据着债券市场的主导地位。尽管国债和评级较高的公司债券可以在交易所流通交易,但几乎所有的联邦债券、联邦机构债券、市政债券以及大部分的公司债券都集中在场外交易市场进行。场外市场的交易成本较低,而交易所有更严格的监管制度、准入条件限制了场内债券的交易。 三、 我国发展高收益债券的必要性分析 (一)高收益债券发行需求巨大 如果相对动态地定义高收益债券,其市场空间无疑十分巨大,其发展需求主要来自三个方面:一是满足中小企业发债融资的需求。中小企业对经济和社会发展具有巨大作用,在我国,其融资渠道狭窄也是不争的事实。从市场潜在需求看,2009年非金融企业中长期债券融资规模达 1.19万亿元,如果通过发行高收益债券的融资能占到10%,则潜在市场整体规模将超过1000亿元。二是促进新兴产业发展和结构转型的需求。三是优化股权和债权融资结构的需求。 (二)高收益债券投资需求巨大 无论从国民存量财富配置情况来看,还是从已经出现的类高收益债权市场 的现状分析,高收益债券都有着巨大的投资需求。首先,国民财富增长要求增加财产性收入来源。发达国家经验表明,当人均GDP突破3000美元时,财产性收入就会逐渐成为居民新的重要收入来源之一。我国目前人均GDP已达4100美元之上,2003-2008年财产性收入(利息、租金、红利)年均增长25%,快于同期居民可支配收入增速近10个百分点,表明中国居民财产性收入在较快增长。 四、 我国发展高收益债券面临的问题 (一)法律法规约束 虽然目前《证券法》《企业债券管理条例》和《银行间债券市场非金融机构债务融资工具管理办法》等相关法律、法规没有限制高收益债券发行,但其中的一些限制性条款仍然在很大程度上制约了高收益债券市场的发展。 (二)市场风险分担机制不完善 金融市场风险分担功能是通过市场中的各种产品来实现的,不同产品因为其风险程度差异适合于不同风险偏好的投资者,一方面,投资者可以通过基础资产的组合管理来实现风险配置,另一方面,投资者也可以通过市场上的风险转移工具实现风险配置。 (三)产品定价机制不成熟 根据市场情况自主定价是债券市场化的重要标志,也是高收益债券市场发展的重要前提。在美国等成熟市场,正是因为市场参与各方能根据债券风险水平进行市场化定价,才会有高收益债券市场的大发展。国内债券市场经过多年发展,中介机构服务日趋成熟,投资者风险识别能力大幅提高,已经具备了发行利率市场化的条件。 五、美国高收益债券市场对我国的借鉴与启示 (一)尽快修改不合时宜的法规限制 修改《证券法》关于“公开发行公司债券应当符合累计债券余额不超过公司净资产的百分之四十”的规定,由发债企业按照企业价值或股东利益最大化原则,根据现金流和经营状况自主决定公司股权融资和债权融资的配比关系;修改《企业债券管理条例》关于“企业债券利率不得高于银行相同期限居民储蓄定期存款利率的百分之四十”的规定以及《公司法》不允许企业折价发行债券的规定,完全实现市场定价。 (二)完善市场化风险管理手段 高收益债券市场的发展初期,可通过适度的资产抵押、第三方担保等风险分担机制进行信用增级。随着市场逐步发展,应逐渐减少抵押担保,更多地运用信用衍生工具等市场化手段管理信用风险。应该说,我国发展信用衍生产品的基础条件已基本具备,可以逐步探索发展。 (三)投资主体多样化 从美国高收益债券市场的发展历程来看,拥有大量的投资需求是市场发展的重要基础。大量的、多种类型的机构投资者通过购买非投资级别的债券,以寻求比投资级别债券更高的收益或进行组合投资。这些投资者包括保险公司、高收益共同基金、养老基金、股权和收入基金、投资级基金、债券抵押债务凭证和外国投资者等多种投资机构。 (四)强化信用评级等中介机构的作用 信用评级是企业债券发行定价的基础,也是发展完全市场化高收益债券的基础。针对我国评级行业市场公信力不高,盈利模式和市场竞争行为影响评级结果的现状,除加强监管和行业自律外,还可着手对信用评价行业实施一些改革,增大投资者对高收益债券评级机构的选择和约束权。 可见,高收益债券市场的发展不能脱离有效监管,以限制市场的过度投机,尤其是在市场发展的初期。我国在发展高收益债券时,也应该坚持逐步发展、风险可控的原则。 参考文献 [1]Barnhill,Theodore M. “High-Yield Bonds: Market Structure, Portfolio Management, and Credit Risk Modeling.”1999. [2]Richard A. Brealey, Stewart C. Myer. Principles of corporate Finance [M] Fifth Edition. [3]Sean Becketti. “The truth about junk bonds.” Economic Review. July/August 1990. [4]J.P. Morgan. “High-Yield Bonds: Market Structure, Portfolio Management, and Credit Risk Modeling.” [5]吴卿艳.关于发展我国民营企业债券融资的若干思考.浙江树人大学学报.2008(4) [6]卢福财.企业融资效率分析.北京:经济管理出版社.2001(7) [7]盛昌琴.企业债券融资的国际比较分析与启示.特区经济. 2010(6) [8]李扬、殷剑锋.美国场外债券市场的发展历程和规模[J].当代金融家.2006(4) [9]赵旭.高收益债券发展及其对债券市场效应.新浪财经.2012年4月12日. |

浅析我国非营利组

浅析我国非营利组 财务公司模式在高

财务公司模式在高 中国对外直接投资

中国对外直接投资 关于中小企业融资

关于中小企业融资 债权融资对北京市

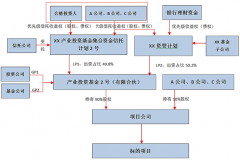

债权融资对北京市 PPP基金模式中“

PPP基金模式中“

{kind=link}