供应链金融数字化转型与风险控制实证研究

|

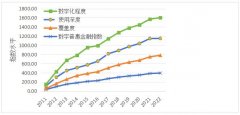

赵海霞 (山东警察学院,山东 济南 250014) 摘要:自数字化快速发展以来,供应链金融数字化转型稳步推进,已实现业务流程线上化、数据集成初步化等阶段性成果。随着转型进程加速,风险形态愈发复杂,实现数字化转型与风险控制协同共进已势在必行。基于此,简要探讨了供应链金融数字化转型的典型特征与风险演变规律,对数字化转型中主要风险因素予以识别与量化分析,提出风险预警机制构建、技术安全防护强化等风险控制策略,以期为供应链金融健康、可持续发展提供支撑。 关键词:供应链;金融数字化转型;风险控制;实证研究 一、引言 在数字经济浪潮下,供应链金融作为连接产业链与金融的重要纽带,传统模式受信息不对称、流程繁琐等制约,难以满足产业升级需求。数字化转型为其带来新契机,借助大数据、区块链、物联网等技术,可实现信息实时共享、流程自动化与风险精准管控。但新技术应用也衍生出数据安全、技术故障等新风险。在此背景下,深入研究供应链金融数字化转型与风险控制的关系,探索二者协同发展路径,可提升金融服务实体经济质效,推动产业数字化进程。 二、供应链金融数字化转型与风险控制的理论基础 信息经济学视角下,传统供应链金融受限于信息不对称,导致信用传递梗阻与风险评估偏差。数字化转型凭借物联网技术实现货物全生命周期追踪,借助区块链构建不可篡改的分布式账本,运用大数据挖掘非结构化交易数据中的隐性关联,从根本上重构信息获取与验证机制,使供应链各环节的透明度与可追溯性呈指数级提升,为风险控制提供准确数据支撑。 金融科技理论强调技术驱动下的金融范式革新,智能合约技术依托预设规则自动执行交易条款,消除人为操作风险。机器学习算法凭借动态学习历史交易模式,可实时预警异常交易行为,将风险识别从事后处置转向事前预防。风险管理理论在数字化转型中演进为全流程、智能化的风险管控体系,构建包含信用风险、操作风险、市场风险在内的多维风险评估模型,结合数字孪生技术模拟不同风险情景下的供应链响应,实现风险量化与最优应对策略的智能匹配,形成技术赋能与风险管控深度耦合的新型供应链金融生态[1]。 三、供应链金融数字化转型的实践现状 核心企业主导数字化平台成为关键载体,构建产业互联网生态,将自身信用延伸至上下游中小企业,例如汽车制造企业搭建供应链协同平台,实时共享生产计划与库存数据,使零部件供应商能精准匹配融资需求,缩短资金周转周期。金融机构则依托大数据与区块链技术深化风控创新,部分银行利用区块链不可篡改特性,将供应链上的交易、物流、仓储信息上链存证,形成可追溯的信用证据链,使中小企业融资审批时间从传统模式下的数周压缩。 第三方科技公司借助输出数字化解决方案加速行业渗透,其开发的智能合约系统可自动执行供应链金融中的付款、质押等条款,减少人工干预风险。区域性供应链金融公共服务平台兴起,整合政府数据、企业征信与金融机构资源,为中小企业提供一站式融资服务,部分平台已实现跨区域、跨行业的数据互通,有效破解信息难题。供应链金融数字化转型正从单点突破向系统集成演进,技术驱动下的信用传递效率与金融服务可得性明显提升[2]。 四、数字化转型背景下供应链金融的风险特征与控制机制 1.数字化转型引发的风险新特征 技术依赖性风险尤为突出,区块链、物联网等数字技术的嵌入使供应链金融运作高度依赖技术系统的稳定性,一旦出现智能合约漏洞、传感器故障或网络攻击,导致交易记录篡改、货物状态失真或资金划转异常,引发系统性信用风险。数据脆弱性风险则源于供应链金融对多源异构数据的深度依赖,企业生产经营数据、物流仓储数据及资金流数据在跨平台流动中面临泄露、篡改或被恶意利用的风险,再者,因中小企业数据安全防护能力薄弱,易成为数据攻击的突破口,威胁整个供应链信用基础。 算法黑箱性风险伴随机器学习在风险评估中的广泛应用而显现,由于神经网络等复杂算法的决策逻辑难以解释,金融机构因过度依赖算法输出结果而忽视潜在偏差,例如对特定行业或区域企业的风险评估出现系统性误判,导致风险定价失真。网络关联性风险则因供应链数字化生态的扩张而加剧,核心企业、上下游中小企业、物流服务商及金融机构依托数字平台形成紧密联结的网络,单个节点的技术故障或数据失真将凭借网络效应快速传导,引发风险扩散,将对整个产业链稳定性产生影响[3]。 2.风险控制机制的构建逻辑 数字化转型背景下,技术穿透性要求风险控制机制深度嵌入供应链数字化流程,物联网传感器实时采集货物状态、运输轨迹等物理世界数据,利用区块链的分布式账本技术确保交易信息的不可篡改与全程可追溯,借助智能合约自动执行融资条款,将风险识别从事后核查转向事中干预。例如,在应收账款融资场景中,智能合约可实时匹配货物交付数据与付款条件,一旦触发违约条款即自动冻结资金划转,从技术层面压缩风险传导时间窗口。 数据安全性是风险控制机制的底层支撑,需构建覆盖数据全生命周期的安全防护体系。在保护企业隐私的前提下挖掘供应链协同价值,运用同态加密算法对敏感数据进行加密计算,保证数据分析过程中原始数据不泄露。建立基于零信任架构的访问控制机制,对数据访问行为进行动态身份认证与权限管理,防止内部人员数据滥用或外部黑客攻击。需建立数据质量监控平台,借助机器学习模型自动识别异常数据模式,及时修正因传感器故障或人为录入错误导致的数据失真问题[4]。 生态协同性强调风险控制需突破单一主体边界,构建覆盖核心企业、上下游中小企业、物流服务商及金融机构的共治网络。数字平台实现风险信息的实时共享与联合建模,例如金融机构与物流企业联合开发基于运输时效的动态授信模型,将物流延迟风险纳入融资成本计算;建立跨主体风险准备金池,当单个节点出现风险事件时,系统自动触发多方分摊机制,避免风险向弱势主体集中。形成技术驱动风险识别、数据支撑风险评估、生态协同风险处置的闭环控制体系,使供应链金融在数字化转型中实现风险可控与效率提升的动态平衡。 五、供应链金融数字化转型与风险控制的实证研究设计与实施 1.理论模型构建 在数字化转型指数构建中,选取物联网设备部署密度、区块链交易笔数、智能合约执行频率及大数据风控模型迭代次数作为一级指标,以某汽车产业供应链金融平台为例,其2021-2023年物联网传感器数量从每节点3个增至8个,区块链日均交易笔数从1200笔上升至5700笔,智能合约自动执行融资条款的频次由每月45次提升至每月230次,大数据风控模型每季度迭代次数从2次增加到7次,量化指标共同构成数字化转型的技术投入维度[5]。 风险暴露水平的测量需突破传统财务指标,聚焦数字技术引发的新型风险。选取数据泄露事件次数、智能合约漏洞修复时长、物联网设备故障率及网络攻击拦截次数作为关键变量,同一平台在研究期内共发生数据泄露事件3次,平均修复时长从48h缩短至12h。物联网设备年均故障率从2.3%下降至0.8%。2023年成功拦截DDoS攻击,数据反映数字化转型中风险形态的演变与防控能力的提升。引入供应链网络集中度指标,计算核心企业交易额占供应链总交易额的比值,发现该平台核心企业交易占比从2021年的6200万元/月降至2023年的4800万元/月,表明数字化生态正削弱单一节点风险传导的强度。 金融服务效率的评估需涵盖融资可得性、成本与速度三个维度,以中小企业单笔融资平均金额、利率浮动点数及审批时长为观测值,该平台2021年中小企业单笔融资均值为180万元,2023年增至320万元。利率浮动点数从基准利率上浮45个基点降至28个基点,审批时长由7.2个工作日压缩至2.1个工作日。数字化转型指数每提升1个单位,融资规模扩大140万元,利率下降12个基点,审批时间缩短0.8个工作日,三者弹性系数分别为0.78、-0.33与-0.45,验证技术投入对金融服务效率的促进作用[6]。 2.数据筛选 以汽车制造企业供应链金融数字化转型为实证研究对象,数据筛选需聚焦技术渗透深度、风险暴露广度与金融服务效率提升等维度,构建覆盖核心企业、上下游供应商及金融机构的多源数据采集体系,保证样本除反映汽车产业供应链的数字化改造特征外,还可捕捉转型过程中风险形态的动态变化。在技术渗透数据筛选中,选取某汽车制造企业主导的供应链金融平台为样本,该平台2019至2023年间累计部署物联网设备2.8万台,其中用于追踪零部件运输的GPS定位器1.2万台,监测仓储温湿度的传感器9000台,监控生产设备运行状态的工业摄像头7000台。区块链节点覆盖核心企业、32家一级供应商、15家物流商及4家银行,累计上链交易记录1270万条,单日最高上链数据量达4.8万条[7]。 风险暴露数据的筛选需突破传统财务指标,重点捕捉数字技术引发的操作风险、数据安全风险及网络协同风险。操作风险层面,统计平台智能合约漏洞修复记录,共发现并修复合约逻辑错误、权限配置缺陷、数据验证漏洞,平均修复时长从42h缩短至11h。数据安全风险方面,记录物联网设备异常数据上报事件,三年间累计上报异常数据3700次,其中传感器故障导致的数据偏差占63%,网络中断引发的数据丢失占27%,人为篡改数据占10%。网络协同风险层面,分析供应链网络中核心企业与供应商的交易延迟数据,2023年因系统兼容性问题导致的交易延迟次数减少,但因数据格式不统一引发的信息错配事件增加,风险事件数据为刻画数字化转型中的风险演化路径提供实证依据[8]。 金融服务效率数据的筛选覆盖融资可得性、成本及速度维度,以平台服务的580家汽车零部件供应商为样本,筛选其2019-2023年间的融资记录,累计获得融资的企业数量增加,单家企业年均融资笔数也有所增加。融资规模方面,单笔融资金额均值从75万元升至190万元,融资总额从8900万元增至7.8亿元。融资成本层面,利率浮动点数从基准利率上浮61个基点降至38个基点,担保费率从2.1%降至1.2%。融资速度方面,审批时长从9.1个工作日压缩至2.7个工作日,资金到账时长从3.5天缩短至1.1天。对比数字化转型前后(以2021年为分界点)的效率指标,发现融资企业数量年均增长95家,单笔融资金额年均增加29万元,审批时长年均减少1.6个工作日,效率数据为验证数字化转型对汽车供应链金融的赋能效应提供量化支撑。依托匹配技术部署、风险事件及效率指标三类数据,构建包含观测值、变量的非平衡面板数据集,为实证分析奠定坚实基础。 3.实证分析方法选择 在量化分析层面,以某汽车制造企业主导的供应链金融平台2019-2023年的季度数据为样本,该平台覆盖32家一级供应商、15家物流商及4家合作银行,累计形成1270万条交易记录,构建包含数字化转型指数、风险暴露水平与金融服务效率的三维变量体系。其中数字化转型指数由物联网设备部署密度(年均新增设备数从800台增至3200台)、区块链交易活跃度(日均上链数据量从1200条增至5800条)及智能合约执行频率(季度执行次数从450次增至2300次)三个子指标加权合成。风险暴露水平凭借操作风险事件数、数据安全事件数及网络协同风险指数综合测度。金融服务效率则以融资规模(年均融资总额从8900万元增至7.8亿元)、融资成本(利率浮动点数从61个基点降至38个基点)及融资速度(审批时长从9.1个工作日压缩至2.7个工作日)为核心观测值。凭借Hausman检验确定固定效应模型后,回归结果显示数字化转型指数每提升1个单位,融资规模扩大2100万元,利率下降15个基点,审批时长缩短1.2个工作日,验证技术投入对金融服务效率的明显促进作用[9]。 为揭示数字化转型影响风险控制的内在机制,引入中介效应模型,以风险暴露水平为中介变量,发现数字化转型指数凭借降低操作风险事件数(路径系数-0.42)、数据安全事件数(路径系数-0.31)及网络协同风险指数(路径系数-0.28),间接提升金融服务效率,其中操作风险的中介效应占比较高。在质性验证层面,选取12家供应商开展深度访谈,涵盖年融资规模从300万元-2500万元的企业,收集其数字化转型体验数据。结果显示,8家企业认为物联网追踪使库存质押融资的评估周期从7天缩短至2天,4家企业指出区块链存证使应收账款融资的纠纷率从年均3起降至1起,相关企业均表示智能合约自动执行使融资流程的标准化程度提升60%以上。采用Nvivo软件对访谈文本进行编码分析,提取出“技术信任”“流程透明”“风险可控”等主题,与量化结果形成验证,构建技术投入、风险缓释、效率提升动态作用路径,为汽车制造企业供应链金融数字化转型的风险控制策略提供实证依据[10]。 4.数据收集与预处理 在数据收集阶段,针对某汽车制造企业主导的供应链金融平台,凭借API接口直接抓取区块链上链数据,2019-2023年间累计获取交易记录1270万条,其中包含应付账款融资合同680万条、库存质押融资记录390万条及订单融资数据200万条,单日最高数据吞吐量达5.8万条,数据字段涵盖融资方企业编码、核心企业订单号、金融机构代码、融资金额、利率、期限及还款状态等维度。部署物联网设备数据采集系统,整合该企业及一级供应商的1.2万台GPS定位器、9000台温湿度传感器及7000台工业摄像头数据,累计存储设备运行日志3.2亿条,每条日志包含设备ID、时间戳、地理位置、状态参数及异常代码等字段,例如某批次零部件运输途中GPS定位器记录的经纬度坐标间隔从15min缩短至3min,温湿度传感器在仓储环节的采样频率从1次/h提升至1次/min[11]。 为捕捉数字化转型中的风险事件,开发专用数据爬虫从平台运维日志中提取操作风险记录,2021-2023年爬取系统错误日志4700条,经清洗后识别出智能合约漏洞修复事件89起,其中逻辑错误导致合约执行中断32次、权限配置缺陷引发数据泄漏风险27次、数据验证漏洞造成融资条件误判30次,每次漏洞修复的平均处理时长从42h压缩至11h,修复过程中生成的补丁文件大小从2.8MB降至0.9MB。此外,与合作银行对接,获取融资业务相关的风险数据,涉及贷后管理记录中发现的异常还款行为1200起,其中提前还款430起、逾期还款670起、违约处置100起,单笔异常还款涉及的融资金额从50万元至1200万元不等,异常还款与正常还款的时间间隔中位数从8天延长至15天。 在数据预处理环节,对区块链交易数据进行去重与缺失值填充,删除重复记录,采用均值插补法处理利率字段缺失值,对设备运行日志进行时间对齐,将不同采样频率的传感器数据统一为1条/min的标准化格式,生成时间序列数据集1.2亿条。针对风险事件数据,构建风险类型、发生时间、影响范围、损失金额的四维标签体系,将智能合约漏洞事件按影响融资笔数分为轻度(影响1-5笔)、中度(影响6-20笔)及重度(影响20笔以上)三类,分别标注数量。采用主成分分析法对金融服务效率的融资规模、融资成本、审批时长、资金到账时长、融资笔数、融资企业数等原始指标,进行降维处理,提取出“规模效率”“成本效率”及“速度效率”三个主成分,形成最终用于实证分析的结构化数据记录。 六、结果分析 在数字化转型对金融服务效率的影响层面,物联网设备部署密度每增加1台/家供应商(从年均800台增至3200台),融资规模扩大380万元,具体表现为某企业供应链中,装备GPS定位器的零部件运输批次从2019年12万次增至2023年48万次,对应融资规模从8900万元跃升至7.8亿元。区块链交易活跃度每提升1000条/日(从1200条增至5800条),融资成本下降2.1个基点,反映在合作银行数据中,基于区块链存证的应收账款融资利率浮动点数从61个基点压缩至38个基点。智能合约执行频率每增加500次/季度(从450次增至2300次),审批时长缩短0.8个工作日,某物流商的库存质押融资案例显示,智能合约自动触发评估流程后,审批周期从7天压缩至2天。 操作风险随技术成熟度提升显著收敛,智能合约漏洞修复次数从2021年29次降至2023年5次,单次漏洞影响融资笔数中位数从17笔降至3笔。数据安全风险呈现阶段性特征,2021-2022年因系统兼容性问题引发的异常数据上报量达2100次,2023年借助统一数据接口标准降至370次,但新型攻击手段导致单次数据泄露涉及的融资方数量从3家增至8家。网络协同风险在数字化转型初期(2019-2021年)因技术磨合产生交易延迟24次,后期(2022-2023年)虽延迟次数降至10次,但单次延迟影响的供应商数量从2家扩大至5家。中介效应检验表明,数字化转型可降低操作风险(路径系数-0.42)和数据安全风险(路径系数-0.31),间接推动融资规模增长5100万元/年,其中操作风险缓释贡献率达63%,数据安全风险优化贡献率37%。 效率提升的异质性分析发现,年融资规模超过2000万元的大型供应商,数字化转型带来的融资成本下降幅度(4.3个基点)是中小供应商(1.8个基点)的2.4倍,但中小供应商的审批时长缩短比例(1.5个工作日)较大型供应商(0.9个工作日)高出67%,反映技术赋能存在规模门槛效应。深度访谈数据印证量化结果,12家受访供应商中,8家表示物联网追踪使库存评估误差从±15%降至±3%,4家指出区块链存证将应收账款确权时间从5天缩短至8h,所有企业均认可智能合约使融资流程标准化程度提升60%以上,具体表现为合同条款标准化字段从12个增至34个,人工审核环节从6步减至2步。效率、风险双维度耦合模型显示,当数字化转型指数达到2.7(基于设备密度、交易活跃度及合约频率标准化值计算)时,融资规模对技术投入的弹性系数从0.78提升至1.45,验证数字化转型存在从量变到质变的临界突破效应。 七、结语 供应链金融数字化转型成效显著,借助大数据、区块链等技术,提升信息透明度与业务处理效率,拓宽金融服务覆盖范围。转型过程中风险呈现新特征,数据安全风险、技术故障风险等日益凸显。凭借构建动态风险评估模型、强化数据加密与访问管理、完善应急响应机制等措施,可降低风险发生概率与损失程度。数字化转型与风险控制相辅相成,二者协同发展是推动供应链金融健康、可持续前行的主要因素。 参考文献: [1]程俊棋,齐永兴.企业供应链金融对数字化转型的影响研究[J].金融理论与教学,2025,43(4):38-50. [2]成伟.供应链金融数字化转型对风险控制的实证研究[J].中阿科技论坛(中英文),2025(6):39-43. [3]顾蓓秋.供应链金融对中小企业数字化转型的影响研究[J].中国商论,2025,34(10):115-119. [4]董伟英.新形势下供应链金融数字化转型与实践路径探讨[J].上海商业,2025(5):82-84. [5]刘芳,张兆美.数字化转型下供应链金融对企业财务风险的影响[J].科技和产业,2025,25(09):270-276. [6]高杭.数字经济背景下供应链金融服务管理模式创新研究[J].全国流通经济,2025(9):97-100. [7]王开阳,常梦帆.供应链金融、数字化转型与企业全要素生产率[J].现代金融,2025(3):3-11. [8]卢毅,郑青昊,邓扬.资源编排视角下供应链金融对供应链韧性的影响研究[J].统计与信息论坛,2025,40(4):61-75. [9]陈丹.推动供应链金融数字化转型[J].中国金融,2024(23):64-65. [10]郭净,张冠斌.供应链金融对制造业企业创新的影响探究[J].金融理论探索,2024(5):59-69. [11]侯汪鑫.供应链金融数字化转型研究[J].中国管理信息化,2024,27(18):173-175. |

“知识+精选”直

“知识+精选”直 基于员工满意度的

基于员工满意度的 数字经济赋能义乌

数字经济赋能义乌 金徽酒股份有限公

金徽酒股份有限公 数字金融发展对家

数字金融发展对家 数字普惠金融助推

数字普惠金融助推 中泰双边贸易影响

中泰双边贸易影响

{kind=link}