��������ǿ�ȡ���ɫ�Ŵ���������ɫת��

|

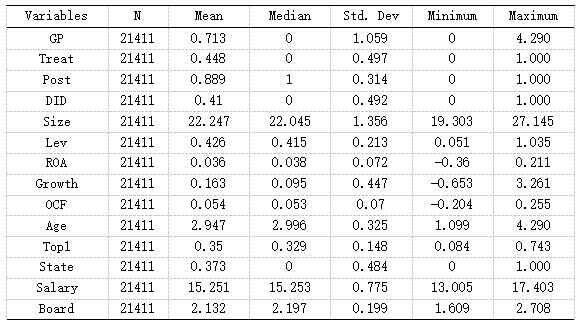

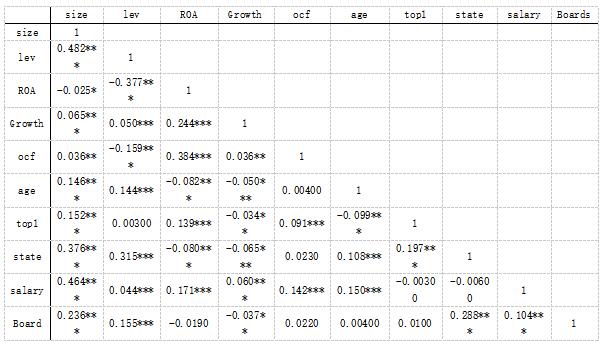

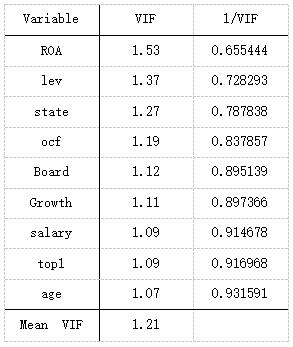

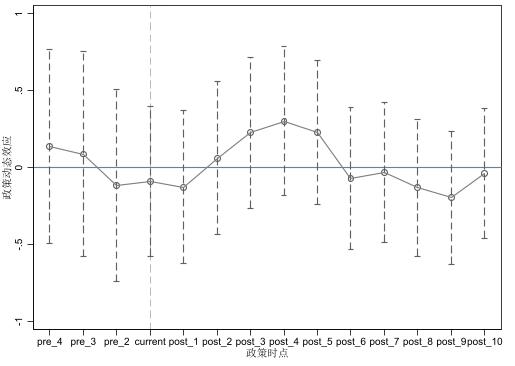

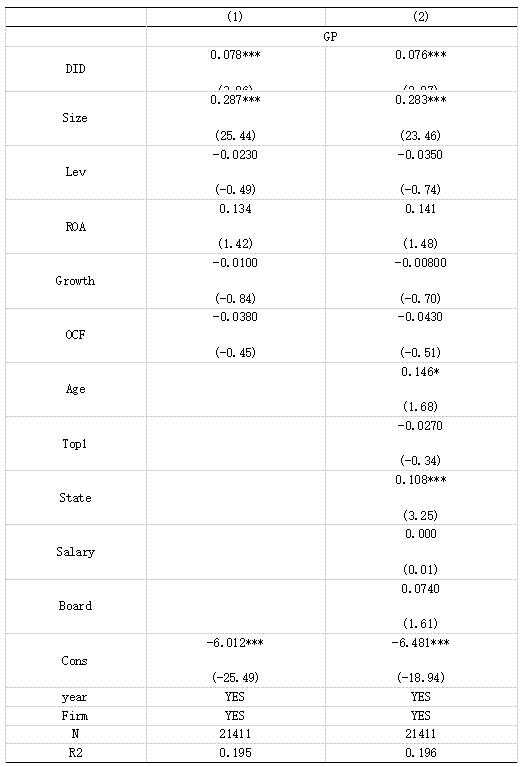

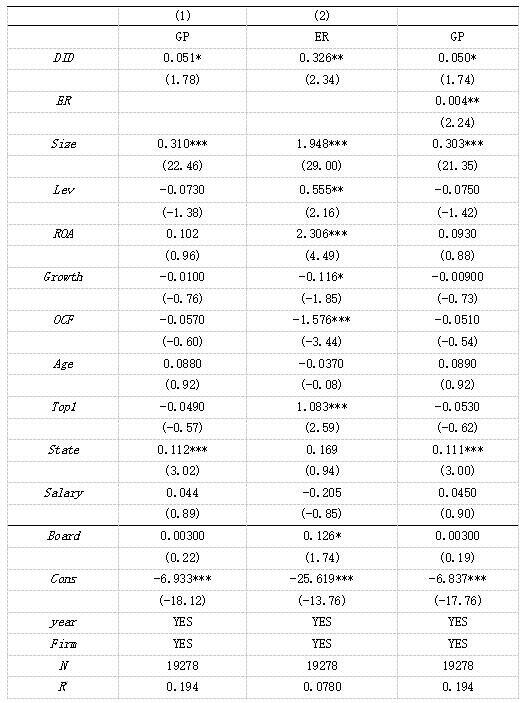

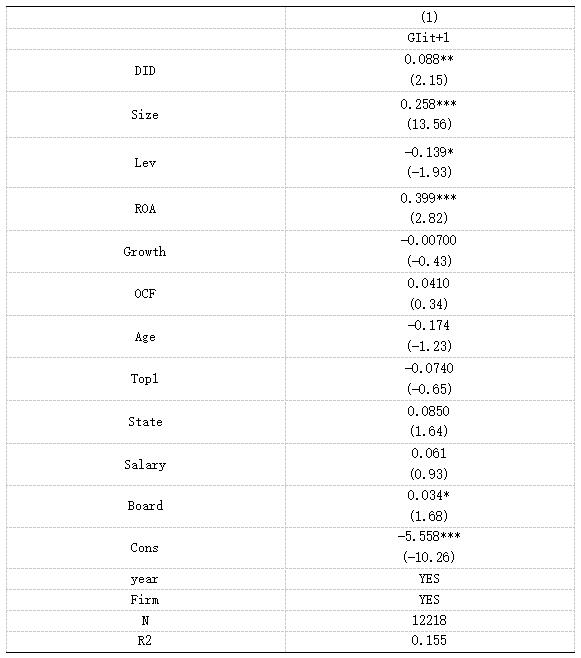

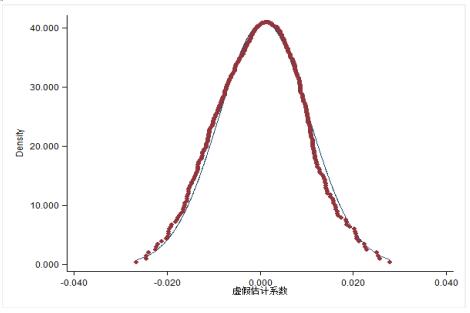

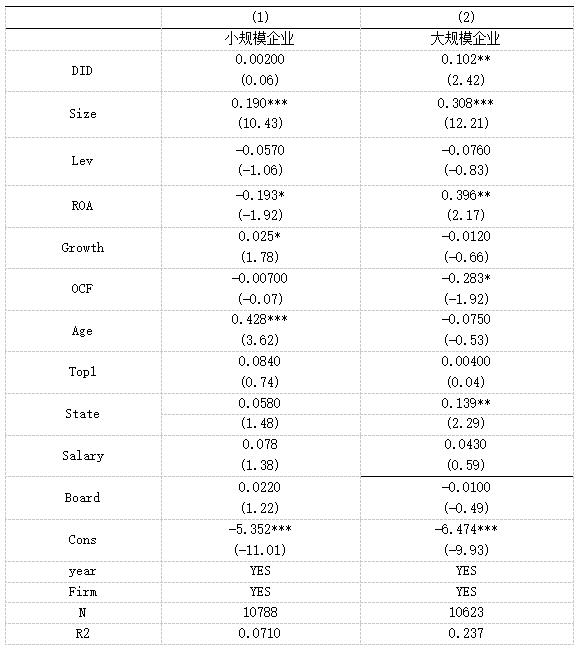

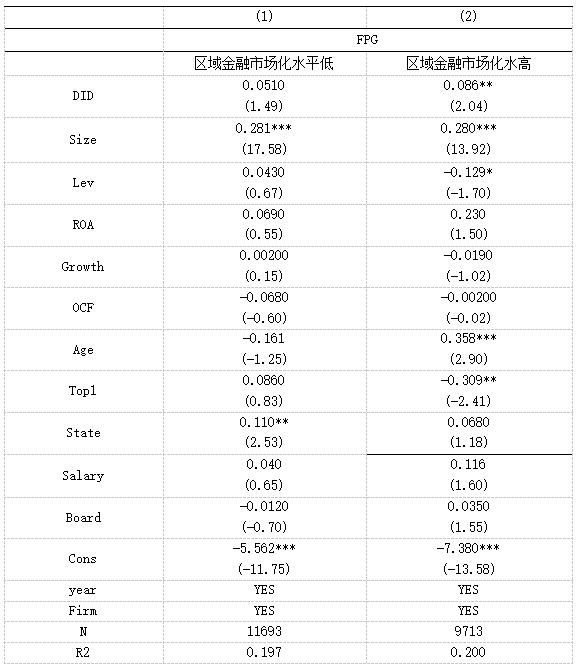

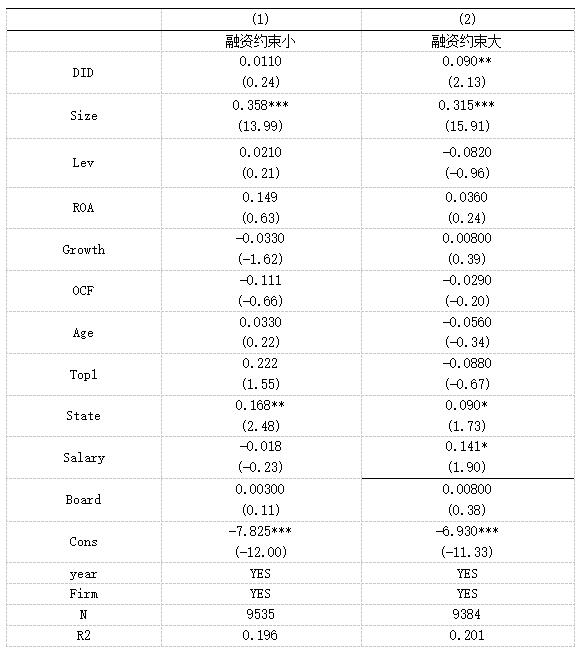

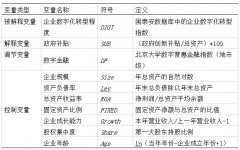

������ ������ũҵ��ѧ������ ��ɳ 410128�� ժҪ��������2012��䲼�ġ���ɫ�Ŵ�ָ������չ��Ȼʵ�飬����2008-2022���ҹ�A�����й�˾������ݣ�������˫�ز�ַ���DID��̽��ʵʩ��ɫ�Ŵ����߶Ը���Ⱦ��ҵ��ɫת�͵�Ӱ�죬���Ի�������ǿ�ȵ�����������Ϊ�н�ЧӦ̽����Ը�ʡ�ݸ���Ⱦ��ҵ��ɫת�ͳ�ЧӰ��IJ��졣�����ʾ����ɫ�Ŵ����ߵ�ʵʩ�����ٽ��˸���Ⱦ��ҵ����ɫת�ͣ�������ɫ�Ŵ����߶���ɫת�͵�Ӱ����ͨ����ǿ����Լ�����ٽ�����Ⱦ��ҵ����ɫ��������Ϊ·�����������ô���·���ܵ���������ǿ�ȵ�����������Ӱ�죬ͨ���н�ЧӦ��������������ǿ��Խǿ��ʡ������Լ��Խǿ��Խ�ܴٽ�����Ⱦ��ҵ��ɫ�������£������ɫת�ͳ�Ч��Ϊ�����������Է������������ģ��ҵ�������г����̶ȸ��Լ�����Լ��ǿ�ĸ���Ⱦ��ҵ��ɫת��Ч���������� �ؼ��ʣ���������ǿ�ȣ���ɫ�Ŵ����ߣ�����Ⱦ��ҵ�����������ԣ���ɫת�� һ������ �ҹ��ľ���Ŀǰ�����ڷ�������״̬�����и�ҵ�ľ��÷�չˮƽ�����ų���Ľ���������˵��¸������Ⱦ��ҵ��Ѹ�������γ��˳���������“���ŷš�����Ⱦ�����ܺ�”�Ĵַ�ʽ��չ��ʽ����Ϊ�ҹ��ľ��������ṩ�ϴ�Ч���ͬʱΪ�ҹ�����̬���������˼����ѹ������Ҳֱ�ӵ������ҹ��ľ��÷�չ�����ܵ��ϴ�Ӱ�죬�Ӷ��������ҹ����÷�չ��Ѹ����ͷ��������Ͼ�����̬������������ҹ����ÿɳ�����չ������֮�£��ƶ��ҹ����÷�չ����ɫ����Ϊ���ҹ�����ʱ�����ɱ�������ơ� ������Ϊ�˸�����ʹ����֮�����һϵ�л�������ʱ����˿ɳ�����չս�ԣ����Ҵ���������ɫ��������˵�������ɫ���ڡ�����ɫ�Ŵ���Ϊ��ɫ���ڵ���Ҫ��ɲ��֣���“ʮ����”�滮������ļӿ췢չ��ɫ�������ҹ�����ɫ�Ŵ�ȡ���������Ľ���������ҹ��ƶ���һϵ�й�����֧����ɫ�Ŵ���չ�����ߣ�����2012��1��������ᷢ���ġ���ɫ�Ŵ�ָ�������ҹ�һϵ�е���ɫ�Ŵ������о߱������ԣ��ڴ�֮���ҹ�����ɫ�Ŵ����߸������ڱ���淶��Ȼ�����ڸ�ʡ�ݶ�����̬������������ӳ̶����������˲�ͬʡ�ݵĻ�������ǿ�ȴ������������ԣ��ŵ¸ֵ�ѧ�ߣ�2022���Գ���ȺΪ�о���λ��������������볤���dz���Ⱥ�Ļ�������ǿ����ȫ���������ȣ�����ԭ���е�����������Ⱥ��������ǿ����Խϵ͡���������ѧ�ߣ�2021�������ӷ����ó���������ǿ�ȵķֲ�����Ϊ�ɶ����������غ�����½�ķ������������ۣ������Զ����غ�ʡ��Ϊ��������ǿ�ȴ���ʡ�ݣ���������½������������ǿ�Ƚ������ɴ˿ɼ��������غ�ʡ�ݾ��÷�չ��Է��������̬��������������ӣ���˻�������ǿ�ȸ��ߣ���֮��������½ʡ�ݻ�������ǿ����Խϵ͡� �ԡ���ɫ�Ŵ�ָ����Ϊ����������߶Ը���Ⱦ��ҵ������Լ�����侭Ӫ�������“����ЧӦ”�����ײ���2022�����Ӷ����������˸���Ⱦ��ҵ��ȫҪ�������ʣ���������2023����������������������������Ч����Ϊ���ԡ���ʹ������Լ����Ϊ�˸���Ⱦ��ҵ��Ԫ����չ���ⲿ������Rui L�ȣ�2022������˵ó�������ɫ�Ŵ�ָ����ͨ������Լ���ܹ������ٽ�����Ⱦ��ҵ����ɫת�ͣ�Chao T�ȣ�2022��������ɫ�Ŵ�����Ҳ����������Ⱦ��ҵת����Ը��ͬʱ��������ת���������Ӷ����������Ч�ʣ������ȣ�2023�����Ҷ����������ĸ���Ⱦ��ҵӰ���Ϊ���ԣ�Chengchao L�ȣ�2023������Yufeng W��2023��ͨ�������Է�����������ɫ�Ŵ����߶��ڶ����������ĸ���Ⱦ��ҵ�������������������ã������в�������Ӱ��ȴ�������ԣ�����������о����ڸ���Ⱦ��ҵʵʩ��ɫ�Ŵ�����Ӱ��ĵ��������Դ��ڷ��硣 ����Ⱦ��ҵ��Ҫ������ɫת�ͣ��Ӵ���ɫ�ɱ���Ͷ���������ҵ��������Ե����⣬������Ⱦ��ҵ�ڽ�����ɫת�͵Ĺ����н������������ѡ�������ٵ�һϵ�����⣬���ҹ�һϵ����ɫ�Ŵ����ߵ�ʵʩּ��ͨ������ʽ�����Ч���ƶ�������ɫ��չ������ȣ�2023������ɫ�Ŵ��ij���Ϊ����Ⱦ��ҵ�ؿ��������������ڽ�����Ⱦ��ҵȫҪ�������ʵ�ͬʱ��̭�����ܣ�ʹ�ø���Ⱦ��ҵ�����ŷš�������ҵ������Ч���������ƽ�����ҵ���£�������骵ȣ�2023�������ʽ��뷢չ����Ϊ����ɫ�������з������Ѷȣ��ƶ���ҵ��ɫ����ˮƽ������������������쮵ȣ�2023������һ���̶��������˸���Ⱦ��ҵ����ɫ�������²��������2023�����ٽ�������ɫת�ͣ�Liao X �ȣ�2023��Qin Z�ȣ�2023������ͬʱ����ɫ�����ʲ��������ĸ���Ӱ�죨���ٵȣ�2023�������ڸ���Ⱦ��ҵ������ɫת��·���ﵽ��ɫ����������Ŀ��ʱ�����ܹ�������ҵȫҪ�������ʵ������������Թ�÷�ȣ�2023����Ҳ�ܹ��Ը���Ⱦ��ҵ�ʱ��ṹ���������������������ã��˺�Ӣ�ȣ�2023��������ڳ����ڣ�����Ⱦ��ҵʵʩ��ɫ�Ŵ����߶�����ȫҪ�������ʵ��������Ŵٽ����ã����ڵȣ�2020�������ڶ����������������ý���������Ϊ���ԣ�Chong W�ȣ�2023���� ͨ��ǰ�����������Ŀ��ܴ��ڵĹ���Ϊ����һ��Ŀǰ���ڹ�����ɫ�Ŵ����ߵ��о�������Ҫ�۽�����ʵʩЧ���������뻷������ǿ������̽����ɫ�Ŵ�����ʵʩЧ�����о�ȴ����ȱ��������������ǿ�ȴ������������ԣ���˶Բ�ͬ�����ĸ���Ⱦ��ҵ��ɫת��Ӱ��IJ�ͬ����Ŀǰ������о���Ҫ��ͨ�������������ͽǶȶ���ҵ��ɫת�͵�Ӱ�졣���Ľ������ʡ�ݻ�������ǿ�����֣���ʡ��������λ�Ļ�������ǿ��Ϊ������о���Ը�ʡ�ݸ���Ⱦ����ҵ��ҵ����ɫת��Ӱ�죬����������о��Ƕȣ��������ḻ�˸���Ⱦ��ҵ��ɫת�ͷ�������ס�Ŀǰ�����ɫ�Ŵ������¸���Ⱦ��ҵ��ɫת�͵��о���Ҫ�۽�����ɫ�Ŵ����߶���ҵ��ɫת�͵�ֱ��Ӱ�죬����ɫ�Ŵ���Ϊ���ļ��뻷������ǿ����һ�ⲿ���أ����µ��ӽǶԸ���Ⱦ��ҵ����ɫת��Ч�������о���Ϊ��ʡ���ƶ�����Ⱦ��ҵ��ɫת���ṩ��һЩ���顣������2008-2022��A�����й�˾�еĸ���Ⱦ��ҵΪ��������2012��䲼�ġ���ɫ�Ŵ�ָ����������Ȼʵ�飬��2008-2012��Ĺ۲�ֵ��Ϊ�����飬2012-2022��Ĺ۲�ֵ��Ϊʵ���飬����˫�ز��������ʵ֤���飬��Ҫ̽��������Ϊ�ԡ���ɫ�Ŵ�ָ�������߰䲼���ڻ�������ǿ�ȵĵ�������¸���Ⱦ��ҵ����ɫ�Ŵ����ߵ�Ӱ���н�����ɫת�͵�Ӱ�����������ɫ�Ŵ����ߵľ���ʵʩ�Լ���ͬ���������ڵ��ظ���Ⱦ��ҵ����������ƶ���ɫת���ṩ��ؽ��顣 �������۷������о����� 1.������������ɫ�Ŵ����ߵ������ ��ɫ�Ŵ�����ͨ��������ҵ��ɫת�����е�����ѹ���Դﵽ�������ƶ���ҵ����Ч���������ã�ͬʱ����ɫ�Ŵ�����Լ����ʽ�ٽ�����Ⱦ��ҵ���ܼ��ţ���̭�����ܣ���ǿ�Ի������ƵIJ��䣨�೩�ȣ�2023�������෴�أ��������ƺ�����ڸ���Ⱦ��ҵ������Լ���ܹ�����ɫ�Ŵ�ָ���ĵ��������Լ����������ã��������Ƶ�ǿ��Խ�ߣ�Խ��������ɫ�Ŵ����ߵ���Ч�ԡ� 2.�������ƶ���ɫת�͵�Ӱ�� ���صĻ�������ǿ�ȴ��ڲ��쵼���˻������Ƶĵ������ô������������ԣ��������ij�����Դ�ڵ����ľ��÷�չˮƽ�β���Լ�������ɫ��չ��ط������Ƴ̶Ȳ�ͬ�����µģ���������2023������˻�������ǿ�ȵ�������������������ɫ�Ŵ����߶��ڲ�ͬ��������Ⱦ��ҵ������Լ�����Ȳ�ͬ����������Խ�ߵĵ�������Ⱦ��ҵ�յ���ɫ�Ŵ����ߵ�����Լ������Խ�ߣ���ɫ�������µij�Ч�������ԣ����Ҳ�ܸ�����ɸ���Ⱦ��ҵ����ɫת�͡�����������ǿ�Ƚϴ�ʱ��ʵʩ��ɫ�Ŵ������µ���ҵͨ����ǿ������ɫ�������¡��������з���ҵ������ɫ�����ƶ���ɫת�����Ϊ�˸���Ⱦ��ҵ�����뷢չ�����Ž⣨��Ө�ȣ�2024���� ��������Ӱ������ҵ�ķ�չ����ͨ���ɱ�ЧӦ�ͼ���ЧӦӰ����ҵ��ɫ���֧�������ս�����������������ҵ��������ɫת�ͣ�������ȣ�2023�����ڶ����ڻ������ƻ����ҵ��������Լ�����Դ���������ɫȫҪ�������ʣ�������ҵ��չ��ɫ�����Ļ����ԣ����������������ƽ����ʹ��ҵת����ɫ������ʽ��������Ⱦ�ŷţ�����������ҵ����ɫת�ͣ������ҹ������ڵ��г������ͻ�������Ч����Ϊ��������Բ��2023�������һ�����������ɫת�ʹ��ڵ�U��ϵ������ǿ���г������ͻ������ƽ�������ҵ��ɫת�Ͳ����谭���¾��ȣ�2024����������Ż������Ƶ�ǿ�ȵ��������������ƶ�����ɫת�͵��ƶ����ý��½������������뻷����������ɫת�͵ĵ�U�������Ҳ࣬���ҹ���������Ŀǰ�����ڽϵ�ˮƽ�������ڶ���ɫת�ʹ�����������ع�ϵ�ĽΡ���˵���ʶȷ�Χ�ڵĻ�������Խ�ϸ�����ҵ��ɫ���µĴٽ�Ч��Խ���ԣ���ɫ�����ʵ�����Ч��Ҳ��Խ�ߣ��Ӷ���������ҵ��ɫת�͵�Ч������ѩ�壬2022���� 3.��ɫ�Ŵ����߶���ɫת�͵�Ӱ�� ��ҵ�ڽ�����ɫת�͵Ĺ������Ʊػ����ټӴ���ɫ�ɱ���Ͷ������⣬�Ҹ���Ⱦ����ҵ��ҵ����ɫ�ɱ�����������Ϊ����ˣ�����Ⱦ����ҵ��ҵ�ڽ�����ɫת�͵Ĺ����н����������Ӵ�ɱ�Ͷ��ʵ����ɫ�������¶����µ�������ٵ����⣻ͬʱ����Ϊ����Ⱦ����ҵ��ҵ�ĸ���Ⱦ�����ŷŷ�չ���ԣ������������������ʱ���ڹ���ʹ��������������ѵ�������谭�������ɫ���¡�����ɫ�Ŵ����ߵ�ʵʩ�ؿ��˸���Ⱦ����ҵ��ҵ�������������ƶ��˸���Ⱦ����ҵ��ҵ��̭�����ܣ���ʹ������������Ρ����ƻ�����Ч��������Ⱦ�ŷţ���˴ٽ��˸���Ⱦ����ҵ��ҵ����ɫ�������£�Liao X�ȣ�2023����Ϊ����ɫ�������з��ṩ���ʱ��ϣ���֤�˸���Ⱦ����ҵ��ҵ��ɫ������������ɫ�Ŵ����߶���ҵ��ɫת�͵�Ӱ��·���е��н����ã����ã�2023�����ƶ��˸���Ⱦ����ҵ��ҵ����ɫ��������ˮƽ���������������ٽ�������ɫת�͡� �����������۷���������������¼��裺 H1����������ǿ������ɫ�Ŵ������µĸ���Ⱦ��ҵ��ɫת�ͳ�Ч������ع�ϵ�� �����о���� 1.�������� ����Ⱦ��ҵ�����������ø���Ⱦ�ŷŵķ�չģʽ���ڶ���̬��������Σ����ͬʱҲ��������ɫת�͵ı�Ҫ��������ڸ���Ⱦ��ҵ�Ľ綨�����Ľ��֤���2012�����ġ����й�˾��ҵ����ָ�����뻷�����ƶ��ġ����й�˾�����˲���ҵ���������¼���������ݴ��ڽ���2022����̸����2023����Ը���Ⱦ��ҵ�Ľ綨������1����ҵ��������ҵ�綨Ϊ����Ⱦ��ҵ�� ��1 ����Ⱦ��ҵ�綨  ���������������ǿ�ȵ������綨�����ĸ�����������ѧ�ߣ�2021�����о����������л�������ǿ�ȵ÷�Ϊ����ʡ�ݶ���Ϊ��ǿ�Ȼ�������ʡ�ݣ������÷�Ϊ����ʡ��������ڵ�ǿ�Ȼ�������ʡ�ݡ����й�31��ʡ����������ֱϽ�У���ȱ�ٸ۰�̨������ݹʲ����������ʡ��������λ�� ��2 ��ʡ�ݻ�������ǿ��������  ������Դ��������,����ǿ. ��������ǿ�Ȳ�ȼ�������������[C]//�й�������ѧѧ�ᣨChinese Society for Environmental Sciences��.�й�������ѧѧ��2021���ѧ����������ļ��������� ����ѡȡ2008-2022����������Ⱦ��ҵ�е�A�����й�˾��Ϊ����չ��ʵ֤�о������������������ԭ������ݽ��д�������1����ST��*ST���й�˾���ݣ���2����������ҵ���й�˾����3�������ݴ���ȱʧ���쳣��������ҵ����������3�����IJ���Winsor����Ա�������˫���1%��β�������ھ������ݴ���������ѡȡ������ҵ������ѡȡ������ҵ��4242�ҹ�A�ɼ�������ҵ����21411���۲�ֵ�� �����ͱ������棬��ɫ���£�GP������ҵר����������ɫר�����������������Դ�ڹ���֪ʶ��Ȩ�ֹ����������Ʊ������������������Դ��CSMAR��̩�����ݿ������꡶�й�����ͳ���������ͨ���ֹ���������������Ҫ�����������ݽ���������ƥ�䣬����Բ��ֿɲ��ȱʧ������Ӷ����Ƹ�����ͬ��˳�Ƚ�����Ѷ��վ���������ҵ�걨��������ֹ����䲢�������ݡ� 2.����ѡȡ �����ͱ������棬����ɫ�Ŵ����ߵ�ʵʩ������Լ��������ɫ�������£��Ӷ���ʹ��ҵ��ɫת�ͣ����IJ�����ҵ��ɫ���£�GP��������ҵ�������ɫר����������Ȼ��������������Ⱦ��ҵ����ɫת�ͳ�Ч�����ͱ������棬���Ľ������������post������������treat��Ϊ���ͱ����������������������2012�귢���ġ���ɫ�Ŵ�ָ����Ϊ�ֽ磬��������������Ƿ�Ϊ����Ⱦ��ҵ���֡����ұ�������˫�ز�ֱ�����DID��Ϊ���Ľ��ͱ���������������������������ͱ����Ľ����post*treat�������Ժ�������ɫ�Ŵ����߶��ڸ���Ⱦ��ҵ��ɫת�͵�Ӱ�졣 ���н�������棬����ѡ�û���Ͷ�����ӶER��������ɫ�Ŵ�����ʵʩ�����У���������ǿ�ȵ����������Իᵼ�µ��ظ���Ⱦ��ҵ��ɫת�͵�Ч�����ڵ������죬��˱���ѡȡ��ҵ�����ڽ���������ˮ��������ˮ����Ŀ�ɱ����м��ܣ��õ���ҵ���껷��Ͷ�����Ӷ��ȡ������Ϊ������ɫ�Ŵ����߶Ը���Ⱦ��ҵ��ɫת��Ӱ����н������ ��Կ��Ʊ��������Ľ�ѡ����ҵ��ģ��Size�����ʲ������ʣ�ROA��������ܸˣ�Lev������ҵ���䣨Age������Ӫ�ֽ�����OCF�����ɳ�������Growth������Ȩ���ʣ�State�����߹�н�꣨Salary�������»��ģ��Lndir���ɶ��ֹɱ�����Top1����Ϊ������ҵ������������Ⱦ����ҵ��ҵ��ɫת�͵���ҵ����ָ�꣬���Ʊ������庬�����3��ʾ�� ��3 ��Ҫ��������  3.ģ���� �����о������Լ����ۻ����ȷ�������ۺϿ��ǣ����Ľ�����˫�ز��ģ�ͣ�DID����������۷�������������ļ�����м��飬�Ӷ��ó��ڻ�������ǿ�ȵ��������������ԡ���ɫ�Ŵ�ָ����Ϊ��������ɫ�Ŵ����߶Ը���Ⱦ����ҵ��ҵ��ɫת�͵�Ӱ�졣��˻���������骵�ѧ�ߣ�2023�����о������Ľ���������ģ�ͣ�  ��ʽ�У��±�i������ҵ���±�t����ʱ�䣬GPit��ʾ�����ͱ�����ҵ��ɫ���£���i��ҵ��t�����ҵ��ɫת��Ч����TreatiΪ��ҵ�������������PosttΪʱ�����������DIDit����Treati��Postt�Ľ����α0Ϊ�����α1Ϊ���ͱ����Ļع�ϵ��������ģ�Ͳ���˫�ع̶�ЧӦģ�ͣ�α2Ϊ���Ʊ����Ļع�ϵ����ControlΪһϵ�п��Ʊ�����εit��ʾ����Ŷ�� �ġ�ʵ֤���� 1.������ͳ�� ��������Stata��A�����и���Ⱦ��ҵ������������ͳ�ƣ�������ɫ���£�GP����ֵΪ0.713�����ֵΪ4.290����СֵΪ-0.272��˵����ͬ��ҵ�����ɫ���´��ڽϴ���졣��Treat*Post�����DID��ֵΪ0.41��˵���������г���40%�������յ�������Ӱ�졣 ��4 ������ͳ��  2.����Է��� Ϊ����ȷ��������Ҫ����֮�������ԣ�����ʹ��Pearson�����ǰ����ѡ��Ŀ��Ʊ�����������Է����ij����о����ó��Ľ�����5��ʾ�����ж�����������������ϵ��ģ�����û��������������Ʊ�������ڽ�ǿ������ԡ� ��5 ��Ҫ����������Է���  3.��Ԫ�����Լ��� Ϊ��ֹ����Ҫ����֮��Ĺ���������ʹ�ûع��������ϴ��ƫ����Ķ�ǰ��ѡȡ����Ҫ���������˶��ع����Լ��顣�ɱ�6��֪����Ҫ�����ķ�������ϵ����VIF�����ֵΪ1.53����СֵΪ1.07������ֵ��С��10����˱�����Ҫ����֮��Ķ��ع����Ե����ⲻ���ڡ� ��6 ��Ԫ�����Լ���  4.ƽ�����Ƽ��� ˫�ز��ģ�ͷ�����������Ҫ����ƽ�����Ƽٶ�����������ʵʩ֮ǰ��ʵ����Ͷ��������ҵ��ɫ����û�в�������������ʱ��֮��ʵ����Ͷ�����֮������������������������ʵʩ����Ϊ���ڣ�ͨ��ƽ�����Ƽ��鲻��ʾ����ʵʩǰһ��ȵ�ƽ�����ƣ��ó������ͼ1��ʾ����ͼ1���Կ���˵��������ʵʩ֮ǰ��ƽ�����Ƽ����ϵ��һֱΧ��0���²������������ʱ��ǰͨ�����顣��������ʵʩ֮�ڶ��꿪ʼ��ϵ�����������������ƣ���һֱ�����������꣬��˵ó�����ɫ�Ŵ�����ʵʩ֮�ӵڶ��꿪ʼ�Ը���Ⱦ��ҵ����ɫת�ʹ��ڱȽ����Ե�Ӱ�����ó���ʵ����Ͷ���������ɫ�Ŵ�����ʵʩ��ǰ�����һ���IJ��죬��˷����ó������ͱ���GP����ͨ��ƽ�����Ƽ��顣  ͼ1 ƽ�����Ƽ��� 5.��Ԫ�ع���� ���IJ����ع飬����ɫ�Ŵ���������ɫת��֮��Ĺ�ϵ���м��飬������7��ʾ��������(1)��������ز��������������ɫ�Ŵ����߶���ҵ��ɫת�͵�Ӱ�졣���������DIDϵ��Ϊ0.078������1%��ˮƽ����������������(2)��һ�������˷Dz���ָ�꣬����DIDϵ��Ϊ0.076������1%��ˮƽ��������������������ɫ�Ŵ����������ٽ�����ҵ��ɫת�͡� ��7 ��ɫ�Ŵ����߶���ҵ��ɫת�͵�Ӱ��  6.PSM-DID���� Ϊ���Ϳ��ܴ��ڵ�����ѡ��������ʹ��PSM--DID�����лع���顣��������Ⱦ��ҵ�ͷǸ���Ⱦ��ҵ�������쵼�µ�DZ�ڻ���Ӱ�죬ּ���ڸ��Ӿ�ȷ�ؼ�����ɫ�Ŵ�����ʵʩ��Ч����������ǰ��ѡ���ĸ����Ʊ���Ϊƥ�������1:2�����ƥ�䣬�������ƫ��仯������8��ʾ�� ��8 �����ƥ�䴦�������ƫ��仯  �ӱ�8�пɵã�ƥ���Pֵ������0.1����Ϊ�����������PSM������������������������˸���ƥ�䣬�����ʵ����Ͷ�����֮���ϵͳ�Բ����������͡� 7.��������ǿ�����������Ե��н�ЧӦ���� ��һ���о����֣����ڻ������������������ӽǣ�̽���н�ЧӦģ������ɫ�Ŵ����߶Ը���Ⱦ��ҵ��ɫת�͵�Ӱ��·�������н�ЧӦ�����У����ǵ�������������ҵ����Ͷ�ʵ����ӣ����Ľ�������ҵ����Ͷ�ʶ�����ʡ��������λ��������ǿ��ˮƽ�� �н�ЧӦ�ع����9��ʾ���У�1����DID������ϵ��Ϊ0.051������10%��ˮƽ���������������ɫ�Ŵ�����ֱ�Ӷ���ɫת�Ͳ�������Ӱ�죬��һ�����ǰ�Ľ��۷����Ǻϡ��У�2���е�DID������ϵ��Ϊ0.326������5%��ˮƽ��������������������ǿ�Ȼ�Ը���Ⱦ��ҵ��ɫת�͵�Ӱ�������������ϵ����������ǿ��Խ�ߣ�����ɫת�ͳ�ЧԽ���������У�3���н�����DID��ϵ��Ϊ0.050����10%��ˮƽ���������н������ҵ����Ͷ����ER��ϵ��Ϊ0.004����5%��ˮƽ�����������о��ó��������Ʒ������н�ЧӦ��˵����ɫ�Ŵ����߾����������Ƶ�ǿ�����������˵��ظ���Ⱦ��ҵ����ɫת��ЧӦ������ʡ�ݻ�������ǿ��Խ�ߣ���ɫ�Ŵ����߶���ɫת�͵�Ӱ��Ч���������� �����н�ЧӦ�����У���ҵ��ģ��Size������Ӱ��·����ȫ�̳�����Ӱ�죬����1%ˮƽ��������������ҵ��ģ�Ĵ�С�ڻ�������ǿ�Ȳ�������ɫ�Ŵ����߶Ը���Ⱦ��ҵ��ɫת��Ӱ������һ����Ҫ���������������ƶԸ���Ⱦ��ҵ��ɫת�͵�Ӱ��ͬ���������ʲ������ʣ�ROA��������ܸˣ�Lev������Ӫ�ֽ�����OCF�����ɳ�������Growth���ɶ��ֹɱ�����Top1������ؾ�Ӫ�����У����������Ⱦ��ҵ�ľ�Ӫ����ܵ����������뾭��ˮƽ�ĵ�������Ӱ�죬��˻�������ǿ�ȴ������������ԣ��Ը���Ⱦ��ҵ��ɫת��Ӱ���Ч��ͬ������ɫ�Ŵ����߶Ը���Ⱦ��ҵ��ɫת��Ӱ����Ҫ�ܲ�Ȩ���ʣ�State��Ӱ�죬��˵������ڷǹ�����ҵ��������ҵ�ڹ����������Ҫ��Ӱ���£�ʵʩ��ɫ�Ŵ����ߵ����ȸ�����ɫת��Ч��Խ������ ��9 ���ڻ�������ǿ�����������Ե��н�ЧӦ����  8.�Ƚ��Լ��� ��1���ͺ��Իع� ����ɫ�Ŵ�����ʵʩ���ڸ���Ⱦ��ҵ��ɫת��Ӱ������ͺ��Ժͳ����ԣ���˱��Ľ������������ͺ��Իع飬��ͼ������ɫ�Ŵ����߶�δ��һ����ҵ��ɫת�͵�Ӱ�죬������10��ʾ������ع�δ����������� ��10 �ͺ��Իع�  ��2����ο������ ����������������ػ��ͳ�ƽ�������Ŷ���Ϊ������ع����ܵ��������ص�Ӱ���ж��̶ȣ��������ɸѡ��ɫ�Ŵ��������漰������������ʵʩʱ�䣬���ڴ˱��ڹ���һ������DID���������лع飬���������ʵ�����õ��Ļع�ϵ���������жϽ��۵Ŀɿ��ԡ� Ϊ��һ�����ϼ��������Ƚ��ԣ����Ľ��������������ظ���500�Σ������������DID����ϵ���ֲ�ͼ����ͼ2��ٵ�˫�ز�������ϵ�����зֲ���0���ң�������̬�ֲ���̬�ƣ�������DID��δ����Ӱ�����Ⱦ��ҵ����ɫת�͡� ������������������˵�����ع��и���Ⱦ��ҵ��ɫת�ͳ�Ч������ȷ��Ϊ�ܵ���ɫ�Ŵ�����ʵʩ�ij������ģ���趨�в�δ��©��Ҫ�Ľ��ͱ�����  ͼ2 ��ο������ 9.�����Լ��� ��1��������ҵ��ģ ����ͨ����һ���о���������ɫ�Ŵ��Ը���Ⱦ��ҵ��ɫת�͵�Ӱ���Ƿ�����ҵ��ģ��ͬ�������������졣���������Է�������ҵ��ģ�������ҵ��ֵΪ��������ҵ��ģ������ֵʱ��Ϊ���ģ��ҵ����֮��ΪС��ģ��ҵ���ع������11��ʾ���У�1���е�DID���ϵ���������������У�2��ϵ��Ϊ0.102����5%��ˮƽ�����������Ͻ��˵����ɫ�Ŵ����ߵ�ʵʩ�Թ�ģ�ϴ�ĸ���Ⱦ��ҵ����ɫת�Ͳ����˸�Ϊ������Ӱ�졣 ��11 ������ҵ��ģ�������Լ���  ��2��������������г���ˮƽ ���ļ���ͨ�������Է���̽����������г���ˮƽ�IJ�ͬ�Ƿ�����ɫ�Ŵ�����ʵʩ��ʹ����Ⱦ��ҵ��ɫת��Ӱ��ij�Ч�������졣�������Է�����������ϼ��2023�����Ƶ��г���ָ���е�Ҫ���г���ָ��������ҵ����ʡ�ݵ���������г���ˮƽ����������λ��Ϊ����ָ������λ������Ϊ��������г���ˮƽ�ϸߵ�ʡ�ݣ���֮��Ϊ��������г���ˮƽ�ϵ͵�ʡ�ݡ� ����������12��ʾ���У�1���е�DIDϵ����ͳ��ѧ�����ϲ����������У�2����DIDϵ��Ϊ0.086������5%��ˮƽ�����������Ͻ������ʵʩ��ɫ�Ŵ����߶Ը���Ⱦ��ҵ��ɫת�͵�Ӱ������������г���ˮƽ�ϸߵ�ʡ�ݻ������Ϊ�����ij�Ч�� ��12 ������������г���ˮƽ�������Է���  ��3��������ҵ����Լ�� ���Ļ��������ɫ�Ŵ����߶���ҵ��ɫת�͵�Ӱ��������Լ����ͬ����ҵ�Ƿ��������������������Է���������ѡȡ����Լ��——KZָ��������ҵ����Լ������KZָ��Խ�ߣ�����ҵ����Լ��Խ�ߡ�������KZָ���������ҵ��ֵΪ����KZָ��������ֵ����ҵ��Ϊ����Լ���ϴ����������֮��Ϊ����Լ����С���������ع������13��ʾ���У�1����DIDϵ����ͳ��ѧ�����ϲ������������У�2���е�DIDϵ��Ϊ0.090����5%��ˮƽ��������������������ɫ�Ŵ����ߵ�ʵʩ�Ը���Ⱦ��ҵ��ɫת�͵�Ӱ��������Լ���ϴ����ҵ�������Ϊ������Ӱ�졣 ��13 ������ҵ����Լ���������Է���  �塢�о���������ؽ��� 1.�о����� 2012����ԭ�����䲼�ġ���ɫ�Ŵ�ָ������Ϊ�ҹ���ɫ�Ŵ�������ϵ����ߴ����Ե����ߣ�����̬��������ı������ƶ���ɫ�Ŵ���ʵʩ��Ϊ�����ҹ�������������ҵ���������ʶ�ṩ������֧�֡����IJ���2012��İ䲼�ġ���ɫ�Ŵ�ָ����Ϊ��������Ȼʵ�飬��2008-2022��A�����зǽ�����ҵ�������������˫�ز�ַ�����ʵ֤���飬�о����ڻ�������ǿ�ȵ������������£�ʵʩ��ɫ�Ŵ����߶Ը���Ⱦ��ҵ��ɫת�͵�Ӱ���Ƿ���ڲ��졣ͨ������о��ó����½��ۡ� ��һ����ɫ�Ŵ����ߵ�ʵʩ�����ٽ��˸���Ⱦ��ҵ����ɫת����������ɫ�Ŵ�����Ӱ�����Ⱦ��ҵ��ɫת�͵Ĺ����л���ǿ����Ⱦ��ҵ��ҵ������Լ�����Ӷ��ƶ�����Ⱦ��ҵ����ɫ�������£����մﵽ��ɫת�͵�Ŀ�ģ��Ҹý���ͨ���Ƚ��Լ������Ȼ�Ƚ�����ˣ�ʵʩ��ɫ�Ŵ�����ͨ����ǿ����Ⱦ��ҵ����Լ�����ٽ�����Ⱦ��ҵ��ɫ�������£����մ�ʹ��ﵽ��ɫת�͵�Ŀ�ġ� �ڶ�����������ǿ��Խ�ߣ�����Ⱦ��ҵ��ɫת��Ч��Խ���������ʡ��������λ�Ļ�������ǿ�ȴ������������ԣ����Ľ���������ǿ��ͨ���н�ЧӦ���з��������Ϊ��������ǿ��Խ�ߵ�ʡ�ݣ�ʵʩ��ɫ�Ŵ�����Ӱ�����Ⱦ��ҵ��ɫת�͵�Ч��Խ�á� ������ͨ�������Է������֣���ɫ�Ŵ����ߵ�ʵʩ��Թ�ģ�ϴ��ڽ����г���ˮƽ�ϸ������Լ�����Լ����ǿ�ĸ���Ⱦ��ҵ��ɫת�ͳ�Ч��ɸ�Ϊ������Ӱ�졣�ݴ˷��������ķ����ý������Ϊ��ģ�ϴ�ĸ���Ⱦ��ҵ�ŷ���Ⱦ��϶࣬��������μ����Ч�ʵ�Ҫ���¶�����ɫת���Ӽ��С����ڽ����г���ˮƽ�ϸߵ������ڸ���Ⱦ��ҵ��ɫָ�����Ҫ���Ϊ�ϸ�������Լ�����棬��ɫ�Ŵ�����Ӱ������Լ�����������Լ��Խǿ����ɫת�ͳ�Ч��Ϊ������ 2.��ؽ��� ���ڱ����о����ۣ���������½��飺 ��һ����ȷ��ɫ�Ŵ��ż�����ǿ��ɫ�Ŵ����ߵ�Լ�����ơ�ʵʩ��ɫ�Ŵ����ߵ�Ŀ�������ؿ�����Ⱦ��ҵ����������Ϊ����Ⱦ��ҵ��ǿ���ܼ��š��ƶ���ɫ���������ṩ�ʽ�֧�֡��ڸ���Ⱦ��ҵ�����Ӧ��ɫ�����������Ҫ��ǿ��ܣ����пɲ������Ⱦ��ҵ�����ɫ֧������֤����Ⱦ��ҵ�ڻ����ش����ʽ��ﵽ��Ӧ����ɫ��չָ�꣬�ﵽ��ɫ�Ŵ����ߵ�����Լ��ЧӦ���ƶ�����Ⱦ��ҵ��ɫת�ͣ������������Σ��ٽ����������� �ڶ����������������ʵʩ��ɫ�Ŵ����ߡ���ͬʡ�ݵľ��÷�չˮƽ����������ǿ���Լ����ظ���Ⱦ��ҵ������ڲ��죬���ұ��ĵ������Է����ó������г���ˮƽ�ϸߵ������У���ɫת�ͳ�Ч�����ܵ���ɫ�Ŵ�����ʵʩ��Ӱ�졣��ˣ���ʡ��������λ������Ҫ���ݵ�����������ʵʩ��ɫ�Ŵ����߶Ը���Ⱦ��ҵ��ɫת��Ӱ����ò�ͬ��Լ���Լ�������ʩ���Դ����ƶ�����Ⱦ��ҵ��ɫ�������£��ٽ���ɫת�ͣ���߸���Ⱦ��ҵ����ɫЧ�ʺͻ�����ʶ�����մﵽ����������Ŀ�ġ� �ο����ף� [1]����,������,�ⳬ��.�����ͻ������ƶ��й���ɫȫҪ�������ʵ�Ӱ��[J].�й��˿�·��Դ�뻷��,2020,30(10):82-92. [2]�ŵ¸�,ôѩ��.�й�ʮ�����Ⱥ��������ǿ�Ȳ��켰�������о�[J].����ʦ����ѧѧ��(����ѧ��),2022,42(1):31-45. [3]������,����ǿ.��������ǿ�Ȳ�ȼ�������������[C]//�й�������ѧѧ�ᣨChinese Society for Environmental Sciences��.�й�������ѧѧ��2021���ѧ����������ļ������� [4]���ײ�.��ɫ�Ŵ����ߡ�������Դ��������ҵ��ɫȫҪ��������——�����ҹ�����Ⱦ��ҵ��֤��[J].���Ͻ���,2022(10):65-77. [5]�೩,��·ң,����.��ɫ�Ŵ��ڻ��������е������о�[J].�ɺ�����Դ�뻷��,2023,37(1):30-35. [6]����,���.��ɫ�Ŵ�����������Ⱦ��ҵ��ս�Ի�Ӧ——����“ս�Ա���”�ӽǵ�ʵ֤�о�[J].������̳,2023,28(8):3-13. [7]ë��Ρ,���ɺ�,�ź���.��ͬ��������������ҵ��ɫȫҪ�������ʵ��ݻ������о�[J].����Ƽ�,2023,39(11):53-60. [8]����,��ݼ.��ɫ�Ŵ�����ʵʩ������Ⱦ��ҵͶ��Ч��Ӱ���о����ٽ��������ƣ�[J].�ִ��ƾ�(���ƾ���ѧѧ��),2023,43(5):85-99. [9]�������,����ԭ,����.���Ʋ�������ɫ�Ŵ�����������Ⱦ��ҵ��Ӧ��[J].��������,2023(5):34-52. [10]����,������.��ɫ�Ŵ�������������Ⱦ��ҵ��ɫȫҪ������������?——����˫�ز��ģ�͵�ʵ֤�о�[J].�й�֤ȯ�ڻ�,2023(4):59-72. [11]�˺�Ӣ,��Խ.��ɫ�Ŵ������Ⱦ��ҵ�ʱ��ṹ����——������������ӽǵķ���[J].��ҵ��������,2023(5):93-108. [12]�����,�ο��.��ɫ�Ŵ����߶���ҵ��ɫ����������Ӱ���о�[J].�Ͽ�ѧ��(��ѧ����ѧ��),2023(6):131-145. [13]������,������.��������ʵ��������ҵ��ɫת����——������ɫȫҪ�������ʵľ���֤��[J].ͳ��������ʵ��,2023(12):3-9. [14]��Բ.�����Ի������ƶ�����ҵ��ɫת�͵�Ӱ���о�——���ڿռ�ű�ģ��[J].��С��ҵ������Ƽ�,2023(23):34-36. [15]������,��ӱ.��ɫ�Ŵ����������Ⱦ��ҵ��ɫת��:���ڼ��źͷ�չ���ӽ�[J].�������ü��������о�,2023,40(7):179-200. [16]��Բ.�����Ի������ƶ�����ҵ��ɫת�͵�Ӱ���о�——���ڿռ�ű�ģ��[J].��С��ҵ������Ƽ�,2023(23):34-36. [17]����ϼ.A��������ҵ������ε�ͬ��ЧӦ[J].����ѧ��,2023,42(5):118-128. [18]�¾�,��ԣ��,�����.��ҵ��ɫת���о�����[J].�ɶ���ѧѧ��(����ѧ��),2024(1):79-94. [19]��Ө,�ϳɘ�.������������ɫת��:������ɫ��˰�ӽǵķ���[J].����ƾ���ѧѧ��,2024(1):29-46. [20]��ѩ��.��ɫ�Ŵ���������������ɫ��������[D].���:���ƾ���ѧ,2022. [21]����,���.��ɫ�Ŵ�����������Ⱦ��ҵ��ս�Ի�Ӧ——����“ս�Ա���”�ӽǵ�ʵ֤�о�[J].������̳,2023,28(8):3-13. [22]�.��ɫ�Ŵ����߶�����Ⱦ��ҵȫҪ�������ʵ�Ӱ���о�[D].����:�㶫�ƾ���ѧ,2023. [23]����.�й���ɫ�Ŵ����߶���ҵ��ɫת�͵�Ӱ���о�[D].����:���ϴ�ѧ,2023. [24]̸��.��ɫ�Ŵ����߶���ҵ��ɫת�͵�Ӱ���о�[D].�Ϸ�:����ũҵ��ѧ,2023. [25]��ȫ��.��ɫ�Ŵ����߶�����Ⱦ��ҵ��ɫת�͵�Ӱ���о�[D].����:���ղƾ���ѧ,2024. [26]������.��ɫ�Ŵ����ߡ���������������Ⱦ��ҵծ������[D].����������ʯ�ʹ�ѧ,2024. [27]Rui L ,Yiwen C .The influence of a green credit policy on the transformation and upgrading of heavily polluting enterprises: A diversification perspective[J].Economic Analysis and Policy,2022,(prepublish): [28]Chao T ,Xiuqing L ,Liming X , et al.Exploring the impact of green credit policy on green transformation of heavy polluting industries[J].Journal of Cleaner Production,2022,335 [29]Qin Z ,Li X ,Keying W , et al.What effect did the Green Credit Policy have on China’s energy or emission intensive firms?[J].International Journal of Emerging Markets,2023,18(9):2363-2382. [30]Chengchao L ,Jingfei F ,Chien-Chiang L .Can green credit policies improve corporate green production efficiency?[J].Journal of Cleaner Production,2023,397 [31]Yufeng W .Can the green credit policy reduce carbon emission intensity of “high-polluting and high-energy-consuming” enterprises? Insight from a quasi-natural experiment in China[J].Global Finance Journal,2023,58 [32]Chong W ,Lei W .Green credit and industrial green total factor productivity: The impact mechanism and threshold effect tests[J].Journal of Environmental Management,2023,331117266-117266. [33]Liao X ,Wang J ,Wang T , et al.Green Credit Guideline Influencing Enterprises’ Green Transformation in China[J].Sustainability,2023,15(15). |

��ҵ���б�������

��ҵ���б������� ý�屨������ҵES

ý�屨������ҵES ��������ǿ�ȡ���

��������ǿ�ȡ��� ̽�ֽ��ڿƼ�����

̽�ֽ��ڿƼ����� ۻ�鹩Ӧ��Ʊ�ݼ�

ۻ�鹩Ӧ��Ʊ�ݼ� �������������ֽ�

�������������ֽ� ̼����֧�ֹ�����

̼����֧�ֹ�����

- ý�屨������ҵESGƯ����Ϊ

- ��������ǿ�ȡ���ɫ�Ŵ���������

- ̽�ֽ��ڿƼ����й����������е�

- ۻ�鹩Ӧ��Ʊ�ݼ��Թ�Ӧ�����ڷ�

- �������������ֽ�������ҵ���ֻ�

- ̼����֧�ֹ�����ض���ҵ���о�

- ע������IPO��ֵ����������ҵ

- ���ڷֲ�ʽ�˱�������Ӱ�����з�

- ���������ɶ���������й�˾ӯ��

- ��Ȩ�����Ծ����ɷ���ֵ����Ӱ��

- ������ɫ�������ҵ�ṹ�Ż�����

- ����CAMELS����������������Ʋ�

{kind=link}