����CAMELS����������������Ʋ��¼�

|

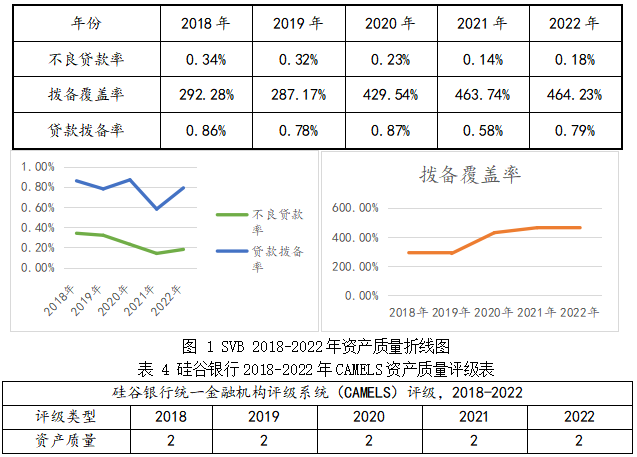

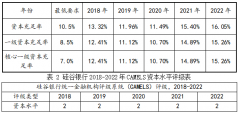

÷���� ���Ϸʹ�ҵ��ѧ����ѧԺ������ �Ϸ� 230002�� ժҪ��2023��3�¹������������ң�����������Σ��������ڲ���������ʱ���������Ʋ�������ѡȡ���������¶�Ľ����꣨2018-2022���걨���ݣ�����CAMELS������ϵ�Թ�����е���Ӫ��Ч���з�������ٷ��������������бȽϣ��������������仯ԭ�������ڲ����⡣������ֹ�����е��ʲ���ծ�����������Թ�������ܡ��ڲ�������ģ�͵ȶ�����һ�����⡣��������������¼�����С��ҵ����������һϵ����ʾ�� �ؼ��ʣ�������У�CAMELS��������ҵ���� һ������ ������У�����������ʮ�������У������������������˹��־“�����������”�ijƺ���2023��3��������ң�����������Σ��������ڲ���������ʱ���������Ʋ��� ������е��Ʋ������ƴ���ҵ�ͷ�Ͷ�����������������徭���г������˲���С��ĸ��������������г��ֻš��ر��Ǵ��жȸߡ��ܱ����ռ�Ƚϵ͵IJ���������С���У�Ҳ�����ź������һ���ľ�Ӫ���ա����������ܻ����ر����ܲ�λ��ŦԼ�� Signature Bank���Է�ֹΣ����Ⱦ�� ���������һ������������ҵ���У���������ϵͳ�ij�Ա��������1983�ꡣ���ݽ��ڱ����ʹ��²��ǹ�����е��ݼ�ܻ������������Ǹ����к�����н��ڼ��ŵ���Ҫ�����ܻ��������������Ҫ�����ڿƼ���ҽ�Ʊ�����˽ļ��Ȩ�������ҵ�ҿͻ��������еĴ������ͨ�������ʱ����ʵ���ҵ�йأ�������ҵ�����⣬���з����ʱ����ʣ���ά���ӳ������������Ŀͻ�������2022��ף�������е��ʲ�ԼΪ2090����Ԫ������ܶ�ԼΪ1750����Ԫ�� 2008�����Σ�������������ĵ��������ߴ̼��£�������н��ڼ��ŵĴ�ʼ�д����������һֱ��2020��ﵽ750�������ټ���ȫ�������ڿƼ������ȳ��ں������ڼ�����������ߣ�ʹ��������н��ڼ��������������Լ2.5������2022����ĩ�ﵽ��1858������ ���ݾɽ�ɽ����������ṩ������������������е�����״������Ϊ“����”�����⣬���Ա��2018��12����2022��6�¹�����е������Թ���ʵ����������ߵ������������Թ���ʵ�������˵ڶ��ߵ����������� ��������ƺ�������ҵ�߷��ڣ�ȴͻȻ���գ��������³�żȻ���������ж��ߣ�������ʲô����������������е��Ʋ������Ľ�ѡȡ���������¶�Ľ����꣨2018-2022���걨���ݣ�����CAMELS������ϵ�Թ�����е���Ӫ��Ч���з�������ٷ��������������бȽϣ���ʾ��������Ʋ�ԭ�����һ���ǻ��ڴ˴��¼������Ķ�����С��ҵ���е���ʾ�� ��������CAMELS������ϵ�����Ʋ�ԭ�� �������ù��������¶�Ľ����꣨2018-2022���걨���ݺ;ɽ�ɽ��������������ṩ��CAMELS����������̽���������ڲ�����������������Ʋ�������������1����Ϊ����õģ�����5����Ϊ�����ġ��� 1.�ʱ������Է��� ���ݰ�����Э��III��������ҵ���е��ʱ������ʡ�һ���ʱ������ʡ�����һ���ʱ������ʷֱõ���10.5%��8.5%��7.0%������1�ͱ�2����SVB���������ʶ���ԶԶ���ڼ�����Ҫ��ģ��Ƿ��ϼ��Ҫ��ģ�CAMELS����Ҳһֱ�������ֽϸߡ� �������ʱ�������ңң���ȣ�ʵ������������Ѿ��ʲ���ծ����������ڲ����ʱ�������ʱ�����˹�ծ�ͷ�����Ѻծȯ�ľ��ڡ�������Щծȯ�����ʷdz��ȶ��������Ȩ��ϵ����0��������Ϊ�����ʲ�������1200�ڵ�ծȯ���û�г������ʱ����ʵķ�ĸ�У������ʱ������ʱ��߹����� ��1 �������2018-2022���ʱ����������  2.�ʲ��������� �ʲ�������ָ�������ʲ���ص����к�DZ���Ŵ����յĴ�С����Ҫ�����ڽ����ʲ��ϡ��ʲ������ĸ��Խ�������ʲ�����ɣ������˲��������ʲ���������չ������̵�ǿ�ȡ�����ͨ�����������ʲ�����֡��ʲ���ծ���ϱ���Ĵ����ʲ�����ȡ���ڽ���˵������Լ�Ԥ�ڴ�����ʧ����Ӧ�����Ƿ��֡�������ʧ�����������������dz���Ҫ����Ϊ�����ܶ��ȥ������ʧ��������˴����Ԥ�ڼ�ֵ������������һ������������������ʧ��������Ե�ָ�ꡣ ��ͼ1�п��Կ�����2018-2021�꣬������еIJ���������һֱ���½����ƣ���ʹﵽ0.14%��������ҵ��һ���ܺõijɼ�����2022��������������Ҳ��������0.04%��������еĴ�����������������²���������С��1%������һ���ܺõ����֡�������еIJ��������ʽ���������������300%���ϣ�2019�굽2021������������2022����Ǵﵽ464.23%��CAMELS�������ʲ�������һ��Ҳһֱ������2�� ������������ָ�꣬SVB���ʲ������ƺ��ܺá���ϸ����������걨�����ѷ��֣�SVB�ʲ����ŵ���Դ�dz����ȶ���������н��ڼ���2018��ĩ�����ʲ�Ϊ569����Ԫ��2021��ĩ������2113����Ԫ������ʱ��������271%��������2022���������������߷���ĵ������г��������ս���������2022�������160.9����Ԫ���������ʲ�������4.85����Ԫ�� ��3 �������2018-2022���ʲ���������� 3.����ˮƽ���� ��ҵ���еĹ���ˮƽ��Ҫ�����ڹ����������������ҵ������ֺ��ڲ������ϡ�����ҵս�ԺͲ����������CAMELS�ص�ʶ�������δ��������ʱ������ʡ������ʺ���Ҫ���ա������ڲ����ƣ���Ҫ�Dz������и��ٺ�ʶ��DZ�ڷ��յ��������ڲ����Ƶķ�Χ������Ϣϵͳ����Ƴ���ͼ�¼���档�ò��ֵ����۽������������û�о��������ָ��ͱ��ʡ� ��5 �������2018-2022��CAMELS����ˮƽ������  ����5���Կ�������SVB�Ĺ���ˮƽ�����������⣬�����ݶ�FRBSF����ļ�����飬FRBSF��ܻ�������2018��������˼�ܽ��ۣ������˶�SVB����ʵ���ĵ��ǡ�2018�꣬FRBSF���֣�����������ˮƽ�ƺ�ǿ�������ʽ���Դ���У����ҿ����ڶ�ʱ���ڲ����������Ա��2020�귢�֣�����ѹ������ģ����ʾ������ѹ���ڼ��г���������ԣ���ѹ������û���ṩ��30������ʱ��ѹ���ڼ������Է��յĶ��졣2018�꣬FRBSF������������SVB���չ�����ص�ע�����2020�꣬��������һ���������йص���Ҫע������ ��2021��ף���ܻ������ֹ�������������Թ����������ȱ����ͬ��10�£���ܻ����������и����������������ʷ���״���ĵ��ǣ������߹������ʷ��չ��������������������з��չ������ͷ���ս��ίԱ��ȴ��������ʾ��֮�߸�û�����������������Ӧ�ķ�����Ԥ����Ԥ���� 2022��5���ڴ��ͽ��ڻ�������ϵͳ�¶�SVB���ڼ��ź�SVB���е������ͷ��չ���Ŀ����鷢�֣������е������ͷ��չ���ʵ�����ڼ��Ԥ�ڡ������Щ���⣬FRBSF����������չ�����ص�������Ҫ������ע�������SVB�����㲢û������Դ�������֮��2022��6��30�գ���������ɷ�������a2�µ���a3�� 4.����ˮƽ���� ����ѡȡ���ʲ������ʣ�ROA���;��ʲ������ʣ�ROE����Ϊ��������ˮƽ��ָ�ꡣ��ͼ2���������������������е����ʲ������ʺ;��ʲ����������嶼���»����ƣ�������2020���2021��ROA�����½���2022��ROE�½���5.04%��˵�����ʲ���ӪЧ�ʲ��ѣ�����ʵ���ͷ�չ�������ڱ�������������е��ʲ�Ͷ��ϢϢ��ء�������Щ��������ҵ��ROA��ROE���ڳ������У����г�����Ҳ�кܴ�Ĺ�ϵ���Dz��ɱ�������顣 ��6 �������2018-2022��CAMELS����ˮƽ������  5.�����Է��� �����Է����������������ʹ���ȡ����������Ǻ�����ҵ���в���ȫ״���Ͷ��ڳ�ծ��������Ҫָ�ꡣ��������Խ�ߣ�˵����ҵ���е�������Խ�á������Խ�ߣ�˵����ҵ���е�������Խ� ��ͼ3�п��Կ�����2018�굽2020�꣬������е������Ա�����һ�������������ﵽ���������ֵ26.79%������ַ���������µ���2022��������һЩ��������������������е������Ա���ƫ�ͣ������Խ�����������еĴ���ȴ�2018�굽2021��������½���˵���������ڱ�ǿ������2022��������7.86%�������Ա������������鵼�µ��г������й�ϵ�� ��8 �������2018-2022�������������  ������е�����������������һֱ��������֣�������ʵ�������顣������������˼�ܵ�©����2018��������ʱ��ͨ���������м�ܷ������������е��ʲ��ż���500����Ԫ��ߵ�2500����Ԫ���ſ��˶��������еĽ��ڼ�ܣ����ֻҪ�ʲ�����2500����Ԫ���������ж����ܼ�ܻ��������м�ܡ���������е����ʲ���2117.93�ڣ�С��2500�ڣ����Թ������û�������Ը����ʣ�LCR���;��ȶ��ʽ���ʣ�NSFR����Ҫ�������������Ǻ�����������������Ե���Ҫָ�꣬������в����в�û���ṩ��Ӧ��Ϣ�� ������е�����������������ڵڶ��µ��IJ��ֵķ����⣬����һ���������⡣2021��ĩ������еĴ��Ϊ1892����Ԫ������66.5%Ϊ�������Ե���Ϣ����������ͻ����ͼ��жȹ����ҽ��ϴͻ�ƽ��������461.6����Ԫ��90%���ϵĴ��ڴ��շ�Χ֮�ڡ�����ζ��һ���˿ͼ���ȡ����оͻ�����ҡ� 2021��8�£�FRBSF��SVB���ڼ��Ž�������������飬�Ըû�����ι��������Է�����������ع��С����磬SVB���ڲ�������ѹ�����ԡ����������ƿ�ܺ�Ӧ�����ʼƻ�����“������ȱ��”�������Щ���⣬FRBSF������������Ҫ������ע��������ĸ���Ҫ��ע������ص��ǽ����Щ���������⡣2022��6��30�գ�FRBSF���������Գɷ�������a1�µ���a2�� 6.�����Է��� ���IJο�������SVB�걨��ѡȡ���л��ҵ�����ͬʱƽ���������½�100��200�����������£��Ի����ʲ���ծ���յľ���Ϣ���루NII����Ӱ�죬�������ʷ��������Եķ����� ��10 �������2018-2022�������������  ��ȻCAMELS������SVB���г��������ж���һ��һֱ�нϸ����ۣ�����ʵ��SVB��ģ�Ⲣ���ɿ����ù�˾�ڶ�2022����ļ��Ⱥ�2023�������Ԥ����ʾ�����ڵ�ǰ������ˮƽ�������г���������Ϣ��;���Ϣ���������������Ӷ�����������ش���Ӱ�졣����Ԥ��ı仯�붯̬�ڲ�������ģ���Ԥ�ⷽ��һ�£����߽�ģ�������ʲ���ծ��Ϊ�ʲ����С���Щ��һ���������ɹ�˾�ڲ�������ģ�͵Ŀɿ��Ժͷ��չ���ʵ������Ч�ԡ� ���ɿ����ڲ�������ģ�����������Ͷ��»�������Ҫ�ʲ���ծ�������ߵ��������ڸù�˾�İ����У�ģ���������������Ļ����и���һ�ִ���İ�ȫ�У��ù����㲻��ȷ�˽��������������в�������ʵӰ�졣 ������ʾ ��������Ʋ��¼�Ӱ���������ܵ���ȫ�������ҵ�����й�ע��������������Ƽ���ҵ����С��ҵ�����Լ������г���������С�ĸ����������������С��ҵ�������������Խ�����¼��㽨���� 1.Ҫ���ֳ��ģ��������� �������ԭ�������Ŵ�����������ڷ�չ��Ԫ��û�п���Ͱ����Լ��ľ������������Ȳ��뵽���������ó���֤ȯͶ�����������������ӵ�д��ģ����ѡ���Ӵ�֤ȯͶ���ʲ�������������������Ĺ�����û���ƶ���ȷ��ս�����Ӷ������ش�ս��ʧ�����������С��ҵ����һ��Ҫ���ֳ������������������� 2.Ҫ���������Է��� ��������������������AFS��HTM��MBS����Ȼ�����ʲ����÷��յ͡���ֵ����Ҳ�ͣ���ʱ���Ǹ�������������и�ծ�˶��ڴ��ռ�Ȳ���4%�����ʲ��˳���������ծȯ��ռ�ȳ���45%������“��ծ��Ͷ”��ģʽʹ��һ�������������֣����оͻ����پ�ĶҸ����գ�����������Σ������ˣ���С��ҵ������ѡ��Ͷ��ʱһ��Ҫ���ǵ��ʲ��˺�ծ�˵������������� 3.Ҫ�Ϲ澭Ӫ�����ӹ��� ������������Э���ڶ�֧����Ҫ������ҵ����Ҫ�����趨����ƫ�ã����ڿ�չѹ�����ԣ����ü��жȷ��չ�������ѧ�滮�������ʱ���Ȼ�������ڹ�����н�����һ��ѹ�����ԡ� ������ܶ����н��з����ܣ�ԭ��Ҫ��500����Ԫ��ģ���ϵ����о�Ҫ����ѹ�����ԡ��������2017�걨������500����Ԫ��������2018�꿪ʼ��Ҫ����ѹ�����ԡ�����������2018�����涨��1000����Ԫ���ϵ����в���ѹ�����ԡ�ʹ�������2018-2020�궼����ѹ�����ԡ�2021��ѹ�������龰�������½���������г��г�ծ��Ҳ����ͨ����2022�����������龰��ѹ�����ԣ���������һ�εĹ涨����������ֲ��òμӡ� ����֧����ϵ���跽��Ҫ����ҵ������¶����չ�����ص���Ϣ��ʹ�г������˽����еķ��չ����Ͳ���״����Ȼ�������������һ�������IJ�������������Ϣ���ȵ�����Ҳ�ǵ���Ͷ����ɥʧ���ģ��������м��ҵ�ֱ��ԭ��֮һ���������С��ҵ����һ��Ҫ�����Ϲ澭Ӫ�������Ϣ��������ǿͶ���������� �ο������� [1]������.“�������”�����ƣ���Ϣ��ȼ������——��������Ʋ�����Ӱ���о�[J].�Ϻ�����,2023,272(05):59-62. [2]��Ҷ�s,�ܱ�.�������Σ��������������ҹ�����ҵ����ʾ[J].�й������г�,2023,259(05):78-80. [3]�⾺��,¬�ױ�.������е��ն���С�����ʲ���ծ�����ľ�ʾ[J].���Ͻ���,2023,415(06):65-74. [4]�·�,�żѻ�.��������¼���ծȯͶ�ʷ��շ�������ʾ[J].�й������г�,2023,259(05):31-35. [5]����.��������Ʋ�����ʾ[J].�Ĵ�ʡ��,2023,254(04):57. [6]����,������.��ȫ����չ����ӽ����ӹ�������¼�[J].���м�,2023,268(05):84-87+7. [7]������,����,��ǿ,�º���.������Э����¹�������Ʋ��о�——������ҵģʽ���ܼ�����˫���ӽ�[J].�ƻ��¿�,2023,44(09):3-13. [8]��ʱ��.�����������Σ����Ӧ�Լ���������˼��[J].�����Ļ�,2023,345(05):4-9. [9]������,��ӻ�,л��.ŷ������Σ�������ұ������������º���[J].�й������г�,2023,258(04):12-17. [10]����,Ԭ��.������кͱ������б����ҵij�����Բ�[J].�ƻ��¿�,2023,44(09):14-18. [11]����Ծ,��껕F,����,��С��.����������е��յ�Ӱ�켰��ʾ[J].���ʽ���,2023,502(04):57-66. [12]�ν���.��������Ʋ����ʲ���ծ������˼[J].���м�,2023,267(04):40-43. [13]���ഺ��.��������ҵ�����µĹ������̧ͷ�������Է���[N].����ʱ��,2023-03-16(008). [14]SVIB.2018 Annual Report [OL].https://www.sec.gov/edgar/search/ [15]SVIB.2019 Annual Report [OL].https://www.sec.gov/edgar/search/ [16]SVIB.2020 Annual Report [OL].https://www.sec.gov/edgar/search/ [17]SVIB.2021 Annual Report [OL].https://www.sec.gov/edgar/search/ [18]SVIB.2022 Annual Report [OL].https://www.sec.gov/edgar/search/ |

��ҵ���б�������

��ҵ���б������� ������ɫ�������

������ɫ������� ����CAMELS������

����CAMELS������ �й����¼���ֱ��

�й����¼���ֱ�� ��С�Ʋ����չ�˾

��С�Ʋ����չ�˾ ���������������

��������������� С��ҵί�д���

С��ҵί�д���

- ������ɫ�������ҵ�ṹ�Ż�����

- ����CAMELS����������������Ʋ�

- �й����¼���ֱ��Ͷ�ʵ�Ӱ������

- �Թ�����е���Ϊ���������з���

- ��С�Ʋ����չ�˾��ӪЧ��������

- ���������������APPʹ�������

- �й������ǹ��ҽ��ں������ٵ���

- С��ҵί�д�������ҵ���о�

- �����г�������Ӫʯ��ͷ����ҵ��

- �������ŵ����ڹ�Ȩ����ʵʩЧ��

- �������ս���ºӱ�ʡũ����ڷ�

- �������ӷ������Ĵ��츮���о�Ӫ

{kind=link}