基于少数股东损益的上市公司盈余管理行为研究

|

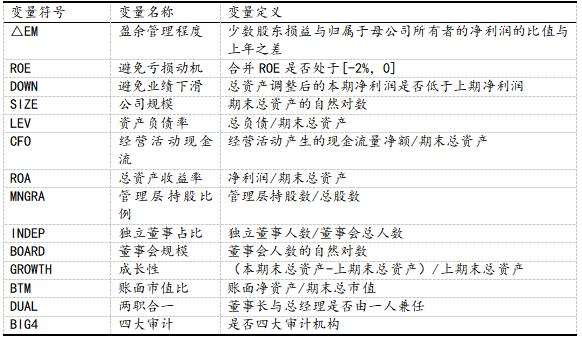

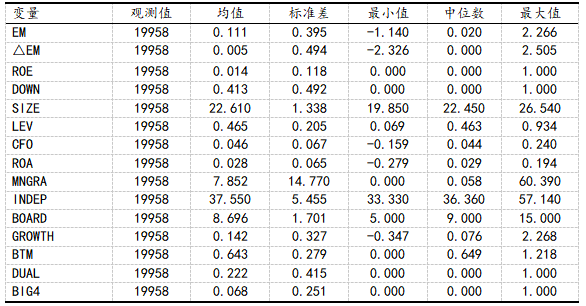

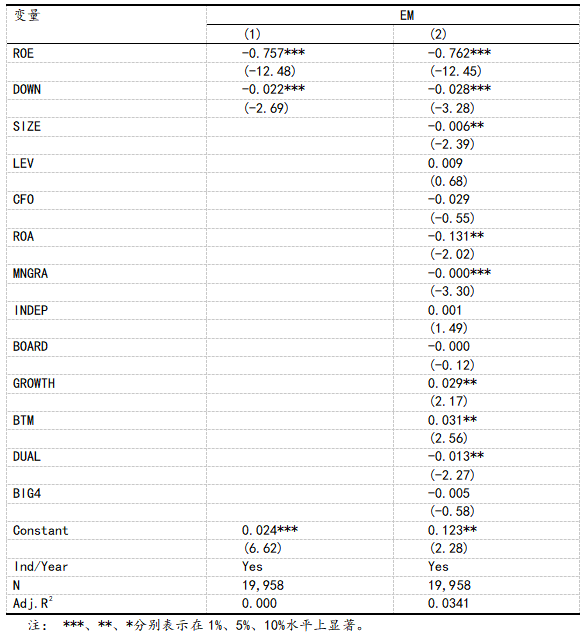

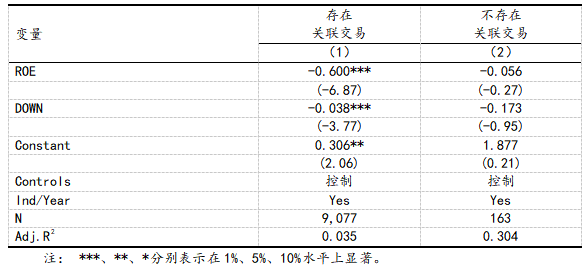

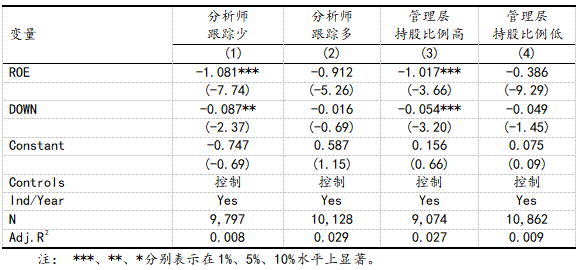

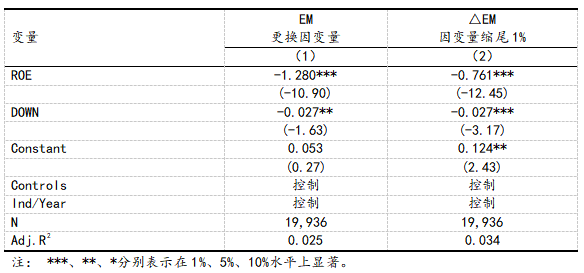

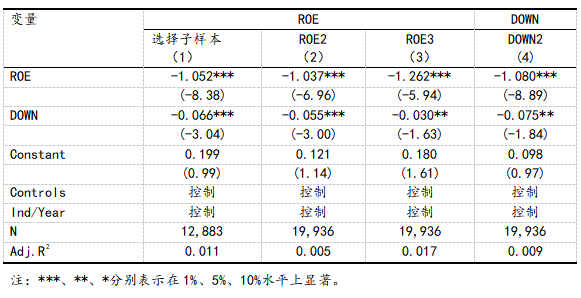

曲赵芳 (东北电力大学经济管理学院,吉林 吉林 132012) 摘要:本文以2012-2022年A股所有上市公司为初始样本,将理论与实证分析结合,探究上市公司的盈余管理行为。研究发现,当母子公司组成的集团发生微亏和业绩下滑时,公司可能会操纵少数股东损益进行盈余管理,进一步地,在集团母子公司间有关联交易时,盈余管理程度越显著,母子公司之间通过输入型和输出型关联交易来侵占中小股东利益。研究表明,分析师跟踪与管理层持股比例可以有效解决利益输送相关问题。 关键词:盈余管理;少数股东损益;关联交易 一、引言 盈余管理指的是公司管理层运用会计方法或者安排真实经济交易来美化财务报告,以误导利益相关者对公司财务状况的理解。中国资本的市场参与主体和法制化进程等与成熟市场有较大区别,同时中国市场是关系型交易社会,这种特殊的制度背景导致了公司违规现象,会计信息质量整体偏低等问题。 随着资本市场不断出现的财务舞弊事件,日渐说明盈余管理形式已经发生了变化,也就是说母公司会通过操纵子公司的少数股东损益的手段来提高归母净利润。以乐视网为例,2016年合并报表净利润为-2.22亿元,而归属于母公司的净利润为5.55亿元。在2017年就被报道归母净利润亏损达138.8亿元。其原因是母公司让少数股东承担了超过55%的净亏损,这样即使在上市公司整体全面亏损的情况下,也可以保证归属于母公司所有者的利润扭亏为盈。这类盈余管理主要通过关联交易转移亏损至子公司,这一特点决定了该类盈余管理具有隐蔽性和合规性的特点。掩盖母公司真实的经营业绩情况,不利于投资者进行价值判断,对于非全资子公司业绩的掩盖,也难以准确评估并购的价值效果。 首先,本文通过实证分析来探究利用少数股东损益进行盈余管理的动因。其次,本文在盈余管理的具体手段上做了进一步分析,揭示了母公司利用非全资子公司关联交易来调高归母净利润。并且当公司处于亏损和业绩下滑时,这一行为更显著。最后,本文对母子公司之间是否存在关联交易进行分组检验,证实此类盈余管理是由母子公司共同参与完成,是对以往研究的拓展。 二、文献综述与研究假设 1.文献综述 盈余管理主要动机可以归纳为以下三类:其一是资本市场动机。由公司财务理论可知,估计公司现金流的重要财务信息是会计利润。在公司盈利能力较强时,公司的股价也会稳定在较高水平(张昕等,2007)[1]。其二是契约动机。会计信息可以表明公司经营状况。例如为了满足股东与管理层的薪酬契约,公司与债权人的债务契约,公司有动机进行盈余管理来避免违约带来的结果(Healy1985)[7]。其三是监管及政治动机。上市公司亏损,可能触发ST甚至退市时,公司为保住上市资格会进行盈余管理扭亏为盈。由此可见,公司为了避免亏损会进行盈余管理(魏涛2007)[2]。 应计盈余管理可以通过改变折旧的计提方法,坏账准备的计提比例等(Jones,1991)[8]实现。真实盈余管理是指实施与经营违背的虚构交易,改变企业收入、成本来进行盈余管理(刘建伟,2014)[3]。比如,对资产减值的计提(赵春光,2006)[4],费用分类调整(路军伟等,2019)[5]。应计盈余管理的模型有Jones模型、DD模型等。真实盈余管理模型主要由Roychowdhury(2006)[9]等提出。 2.研究假设 公司可能会有以下动机进行利润转移:其一,企业为了避免因亏损而发生退市,有动机保证归母净利润为正。其二,少数股东与母公司作为利益共同体,少数股东会配合母公司进行盈余管理,少数股东会牺牲自己的利益来推高归属于母公司所有者的净利润。少数股东之所以愿意这么做是因为和西方市场体系不同,中国资本市场市场制度体系等还不完善,习惯于身边的熟人进行交易,依赖于人情和面子,更可能选择关系型交易(李增泉,2017)[6]。因此,本文提出如下假说: H1:在中国制度背景下,上市公司发生微亏时,会利用少数股东损益进行母子公司之间的盈余管理。 H2:在一定条件下,避免业绩下滑,会利用少数股东损益进行母子公司之间的盈余管理。 三、研究设计 1.样本选择与数据来源 本文选择2012-2022年度A股所有上市公司数据为样本,并对选取的样本做如下筛选:(1)剔除样本中的金融行业上市公司。(2)因为需要计算少数股东损益与归母净利润之间差异的大小,本文只关注有少数股东损益的上市公司。(3)剔除研究变量缺失的样本。本文最后得到19958个观测值。本文的所有数据均来自国泰安数据库(CSMAR),本文使用STATA软件进行数据分析。 2.模型设定与变量定义 (1)盈余管理程度(△EM)的度量 少数股东损益是该盈余管理的核心,其值的大小可能代表用于调节归母净利润的可能性,但同时还需要结合盈余管理的对象归母净利润来进行分析。若公司未操纵少数股东损益,少数股东损益与归母净利润的比值较大,相反两者比值越小,进一步地,该比值与上一年之差是更准确的衡量指标,当公司本年有盈余管理动机时,二者的比值会比去年显著减少,利用这一增量能更好地度量公司间盈余管理的程度。 (2)盈余管理动机(MOTIVE)的度量 本文分别从以下两个维度对盈余管理的程度来进行度量。 第一,避免业绩下滑动机,管理层会将本年公司会计盈余和上一年公司的会计盈余进行比较,若业绩下滑可能会对管理层的业绩考核指标产生影响。将此变量定义为DOWN。 第二,避免亏损动机,将合并ROE处于区间[-2%,0]定义为强避亏区间。对于上市公司来说会更关注归母ROE,当合并ROE微亏时,公司通过操作少数股东损益来使归母ROE为正,可以部分缓解合并ROE亏损带来的负面影响,将变量符号设置为ROE。具体变量定义见表1。 表1 变量定义  (3)模型建立 为验证上述研究假说,本文将设定如下的回归模型: Emi,t=β0+β1MOTIVEi,t+β2SIZEi,t+β3LEVi,t+β4CFOi,t+β5ROAi,t+ β6MNGRAi,t+β7INDEPi,t+β8BOARDi,t+β9GROWTHi,t+β10BTM i,t+ β11DUALi,t+β12BIG4i,t+ΣYEAR+ΣIND+εi,t 四、实证结果及分析 1.描述性统计 在全样本下的描述性统计结果见表2,从结果来看,盈余管理变量EM的均值为0.111,数值较小,说明子公司的少数股东损益与归母净利润两者存在较大的差异。被解释变量△EM的均值为0.005,标准差为0.395,说明上市公司本身少数股东损益与归母净利润每期之间也存在着较大差异。结合描述性统计结果来看,有相当比例的上市公司存在着避免亏损、避免业绩下滑动机。说明上市公司的母子公司之间确实存在盈余管理动机的可能性。 表2 描述性统计结果  2.回归结果分析 上述假说结果见表3,面临两种不同盈余管理动机上市公司的盈余管理程度回归结果。列(1)代表主要自变量的结果,ROE和DOWN的系数显著为负。列(2)在加入了其他控制变量后,ROE和DOWN的系数依然显著为负。动机检验结果表明,ROE在1%的水平下显著为负,说明合并ROE处于[-2%,0]强避亏区间时,少数股东损益与归母净利润的比值与上年之差显著减少,也就是说当公司合并ROE发生亏损时,股东会让少数股东承担亏损,来推高归母净利润。当公司本年的会计盈余低于上一期公司的会计盈余时,回归系数也显著为负,说明当公司业绩下滑时,少数股东损益与归属于母公司的比值与上年之差显著减小,表明管理层利用少数股东损益来进行母子公司之间的盈余管理,因此上述假说得到验证。 表3 多元回归结果  3.进一步分析 通过上文的论证,当上市公司有强烈盈余管理动机时,少数股东损益会成为母子公司之间盈余管理的对象。本文将对上市公司利用少数股东损益进行盈余管理的具体手段作进一步分析,探究如何预防上市公司利用少数股东损益进行盈余管理。 (1)母子公司之间的关联交易 利用关联交易将利润在母子公司之间转移。其一,利用逆流交易将产品降价卖给母公司,母公司以高于成本价卖给集团外部的公司,产生的收益全部归母公司。其二,通过顺流交易将产品加价卖给子公司,母公司实现的收入归母公司所有,同样也将利润成功转移给母公司。因此预期母子公司之间主要通过关联交易实现利用少数股东损益进行盈余管理。对母子公司是否存在关联交易进行分组回归,结果见表4列(1)(2)。分组回归结果说明了上市公司利用少数股东损益进行盈余管理主要是通过公司间的关联交易。 表4 进一步分析结果1  (2)母子公司之间关联交易与利益输送的经济后果及预防 本文将进一步探讨母子公司之间进行关联交易与利益输送其可能带来的经济后果。目前研究认为主要包括输出型和输入型利益输送,上市公司通过利益输送来粉饰报表,进行股权融资,侵害了中小股东的利益,如何预防这一行为更好地保护中小投资者的利益,本文将作进一步分析。 ①分析师跟踪 当上市公司分析师跟踪多时,分析师会对上市公司的信息进行解读与挖掘,通过发布研究报告以及预测上市公司盈利的方式来披露公司真实的盈利状况,使中小投资者不受公司盈余管理蒙蔽。分析师分组回归结果见表5列(1)列(2),在分析师跟踪多(信息透明高)组中,盈余管理动机系数不显著,而在分析师跟踪少组中,盈余管理动机系数明显是显著的,分组回归结果说明外部信息环境因素会影响盈余管理行为。 表5 进一步分析结果2  ②管理层持股比例 在现代的企业制度下,股东与管理层的利益冲突主要来源于经营权与所有权的分离,当管理层持股比例较高时,管理层的利益会与公司大股东的利益趋于一致,这时他们会从积极治理公司,更倾向于提升公司经营业绩的经营措施出发。管理层就会在操作成本与风险之间进行权衡,更容易选择利用少数股东损益进行盈余管理,操作成本低且只需要母子公司进行关联交易即可。表5列(3)列(4)结果表明管理层持股比例高时,ROE和DOWN在1%水平下明显是显著的。 五、稳健性检验 为保证本文研究结论的稳健性,本文将通过以下方式对主回归结果再次进行检验。 1.改变盈余管理程度的代理变量 主回归关注的是少数股东损益与归母净利润的比值与上一年的差额变化,在稳健性检验中,将因变量替换为合并利润表中少数股东损益与归母净利润的比值,比值越小表明盈余管理程度越严重。结果见表6列(1),与主结果保持一致。本文又对主回归中的因变量△EM进行上下1%的缩尾处理的回归结果与主结果仍保持一致。 表6 稳健性检验结果:改变因变量和子样本  表7 稳健性检验结果:重新度量盈余管理强动机区间和代理变量  2.替换盈余管理动机的相关代理变量 本文为保证主回归结果不受样本选择范围的影响,选取合并ROE处于[-10%,10%]区间再次进行主回归,表7列(1)的回归结果与主结果保持一致。为保证主回归结果不受强盈余管理动机区间定义的影响,本文将替换避亏动机的度量指标,将合并净资产的区间调整为[-1%,0](ROE2)和[-3%,0]( ROE3),表7列(2)和列(3)的回归结果与主结果保持一致。改变业绩下滑的度量指标,当总资产收益率处于 [0,0.5%]区间(DOWN2),自变量取值为1,反之为0。结果如表7列(4)所示,与主回归结果保持一致。 六、结论 本文基于中国会计准则的方式和中国特殊的关系型交易背景研究发现,公司在微亏和业绩下滑时,会利用少数股东损益进行盈余管理,具体地,会通过做亏非全资子公司内部关联交易的形式来推高归属于母公司的净利润,且和分析师跟踪多少以及管理层持股比例显著相关。 本文的发现有助于投资者更合理的分析公司的财务状况,投资者在进行投资决策时,要分析公司的各类财务指标,进行综合考虑否则可能会被公司的盈余管理操纵行为所蒙蔽,研究结论有助于促进证监会对保护中小投资者相关法规制度的建设,证券会可以提高公司信息披露的要求,对保护中小投资者的利益具有重要的现实意义。 参考文献: [1]张昕, 任明. 关于上市公司盈余管理动机的比较研究[J]. 财经问题研究, 2007 (11): 83−86. [2]魏涛, 陆正飞, 单宏伟.非经常性损益盈余管理的动机、手段和作用研究—来自中国上市公司的经验证据[J]. 管理世界, 2007(1): 113−121+172. [3]刘建伟, 郑开焰.内控缺陷与真实盈余管理的关联性研究——基于上市公司强制性内控信息披露的证据[J]. 东南学术, 2014 (5): 72-80. [4]赵春光.资产减值与盈余管理—论《资产减值》准则的政策涵义[J]. 会计研究, 2006(3): 11−17. [5]路军伟, 张珂, 于小偶.上市公司 IPO 与分类转移盈余管理—来自我国 A 股市场的经验证据[J]. 会计研究, 2019(8): 25−31. [6]李增泉.关系型交易的会计治理—关于中国会计研究国际化的范式探析[J]. 财经研究, 2017 (2):4−33. [7]Healy, P. M. The effect of bonus schemes on accounting decisions[J]. Journal of Accounting and Economics , 1985, 7(1): 85−107. [8]Jones, J. J. Earnings management during import relief investigations[J]. Journal of Accounting Research , 1991, 29(2): 193−228. [9] Roychowdhury, S. Earnings management through real activities manipulat-ion[J]. Journal of Accounting and Economics, 2006, 42(3): 335−370. |

商业银行保本收益

商业银行保本收益 基于少数股东损益

基于少数股东损益 股权激励对九阳股

股权激励对九阳股 广西绿色金融与产

广西绿色金融与产 基于CAMELS评级分

基于CAMELS评级分 中国对新加坡直接

中国对新加坡直接 中小财产保险公司

中小财产保险公司

{kind=link}