�������������ֽ�������ҵ���ֻ�ת��

|

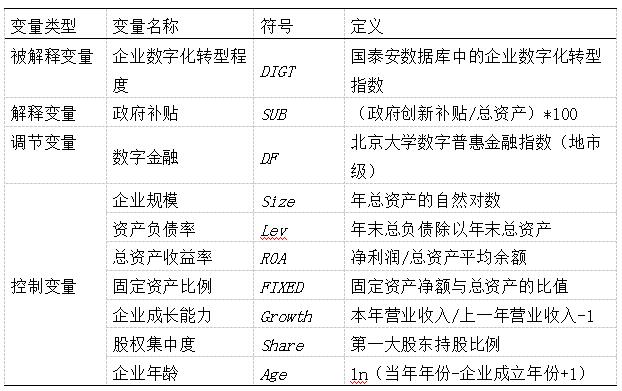

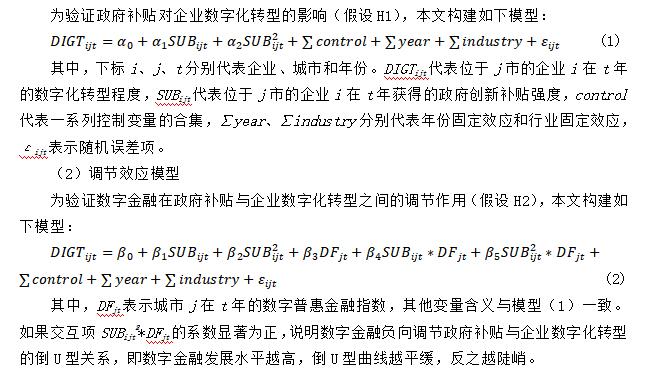

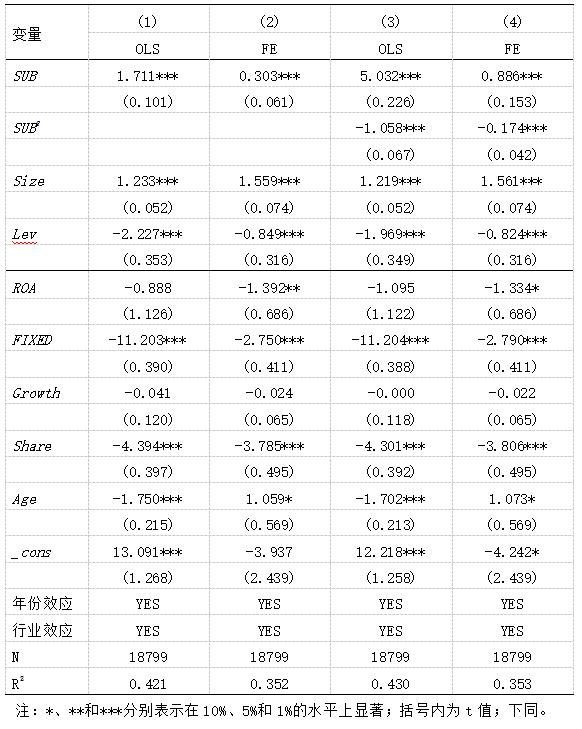

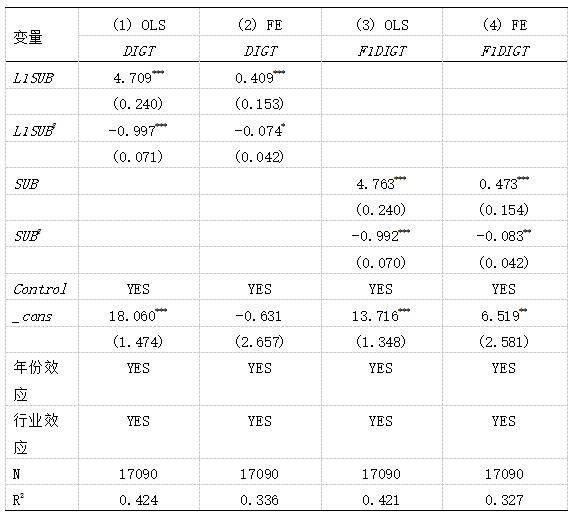

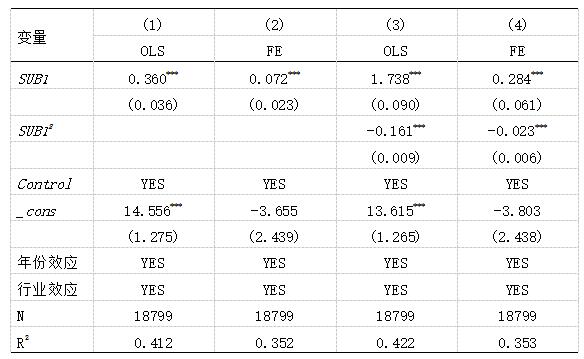

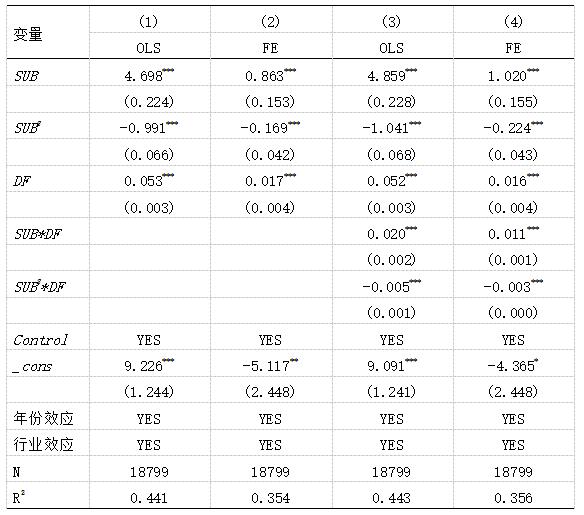

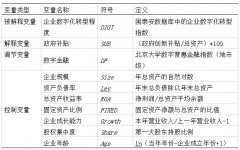

��� ������̫��ѧԺ���ѧԺ������ ���� 214000�� ժҪ����ҵ���ֻ�ת�����ƶ����־��ÿ��ٷ�չ����Ҫץ�֡��������������ֽ�����磽���ҵת���ʽ�Ҫ�ز�����ⲿ�ʽ���Դ���������ҹ�����A�����й�˾Ϊ�о������������������������������ֽ��ڶ���ҵ���ֻ�ת�͵����û��ƣ�ʵ֤�о����֣�������������ҵ���ֻ�ת��֮��ʵ�U��ϵ�����ֽ��ڶԶ��ߵĹ�ϵ������������ã�ʹ�����߸����͡��������۵�������ʾ�ǣ�����Ӧ�����Ӵ�����������ȣ���Ӧ��ֿ��Dz����ĺ�����Χ���ӿ췢չ���ֽ��ڣ��ۺ����ò����������ߣ�����������ǿ������������ �ؼ��ʣ���ҵ���ֻ�ת�ͣ��������������ֽ��ڣ�����Լ�� һ������ ���Ķ�ʮ����ȷ�����“�ӿ췢չ���־��ã��ٽ����־�����ʵ�徭������ں�”�������־��ÿ��ٷ�չ�ı����£����ֻ�ת���ѳ�Ϊ��ҵѰ������ͷ�չ�ı�Ȼѡ������ʵ������������ҵ���ټ������ʽ��˲ŵ����⣬������“��Ըת������ת������ת”�����У���Զ�����ҵ�����ʽ��ѷ��Լ����ⲿ����ʽ���������ѡ����ʹ�����⣬�������ų�̨һϵ�����ߣ��Բ����ʽ�����ҵ�ƽ��ʽ������������������ܷ�ﵽԤ��Ч��������Ҫ��һ�����졣�����ϣ����������ܹ�������ҵ���ֻ�ת��������ʽ��Լ����ʱ��г����ݳ�������Ͷ���źš����ھ���ִ��ʱ�����ڲ��������������β��������Դ���ä�������������ʹһЩ������������ҵ����Ѱ�⡢ƭ���������������������⣬���²���Ч������ۿۡ� ���ڲ����ʽ������ģ������������������ƶ���ҵ���ֻ�ת�Ͳ�����ʵ��Ҳ�������г���ԭ����ˣ���ҵ����Ҫ�ӽ����г���ȡ������ʽ����ֽ����ǽ��������־���������о��ȵ㣬�����ܹ�ͻ�ƴ�ͳ���ڵ�“���Դ���”“�������”�Ƚṹ������[1]���ܵ���������Ĺ㷺��ע�����ֽ��ڲ����ܼ��ٽ���ҵ���������ֻ�ת�ͣ����ܷ����֧��ʵ�徭�õĸ�������չ�������о���Ҫ̽�����������������ֽ��ڵĵ�һӰ�죬����Ϊ�ⲿ�ʽ���Դ���������������߿��ܻ�����ЭͬЧӦ����ͬӰ����ҵ���ֻ�ת�͡����ڴˣ�������2011-2021���ҹ�����A��������˾Ϊ�о��������о�������������ҵ���ֻ�ת�͵�Ӱ�죬�����������ջݽ��ڷ�չˮƽ��Ϊ���ڱ������������߶���ҵת�͵Ľ������ã��Ӷ��ṩ������ҵ���ֻ�ת������Լ������ѷ����� ���������������о����� 1.������������ҵ���ֻ�ת�� ������������ҵ���ֻ�ת����Ҫ���ⲿ�ʽ���Դ��һ����Ϊ��������������Դ��ȡ���źŴ�����������Ӱ����ҵ����[2]�����ȣ����������ܹ�������ҵ�����ѵ����⣬�ٽ���ҵ��չ�з����»[3]��Ŀǰ�ҹ���ҵ���ֻ�ת�����蹤ҵ����������ϵͳ���ؼ��豸�������������ڣ��������ּ�������ϰ��ࡢ���մ���ҵת�ͳɱ��൱�߰���������������һ���̶����ֲ���ҵת�͵��ʽ�ȱ�ڣ�������ҵ�ʽ�ѹ������Σ��������������źŴ��ݵ����á�������Ϣ���ԳƵĴ��ڣ�Ͷ���ߺͽ��ڻ�������ҵ���ֻ�ת����Ȼ�ֹ���̬�ȡ����������൱�ڸ���ҵ�����˱��Ͽɵı�ǩ�����ݳ��������á�����Ͷ�ʼ�ֵ�������źţ���������Ͷ���������ҵע���ʽ𣬴Ӷ���������Լ��[4]����߷��ճе���������ǿ��ҵ���ֻ�ת�͵����ġ� Ȼ������������Ҳ���ܶ���ҵ���ֻ�ת�Ͳ�������ЧӦ�����ȣ���Ϣ���ԳƵĴ��ڵ��������������Ծ��ж���ҵ���ֻ�ת����Ŀ�����Ӻ�ʵʩ��չ�����ܳ���“�ӱ���������”������ʹ���������з�չDZ������ҵ����ò���[5]����Σ����������Ŵ������ι�������ҵ���ܻ����Ѱ����Ϊ����δ�����������з����»[3, 6]�����⣬���������Ӳ������ܻ�������ҵ�����������������������ҵ�������з�Ͷ�룬����������������[3-4]������һ�ֹ۵���Ϊ��������������ҵ�ⲿ���ʻ���������ź�ЧӦ����ò�������ҵ�ᱻ��Ϊ���ܵ�����Դ�ӻ������ܴ���Ч�ʵ��µ����⣬�ⲿͶ����������ܿ�������ҵ[7]���������Ϸ���������������裺 H1��������������ҵ���ֻ�ת�ͳ�����U��ϵ���������������������ӣ���ҵ���ֻ�ת�ͳ̶����������½��� 2.�������������ֽ�������ҵ���ֻ�ת�� ���ֽ����ǻ���������Ϣ�����봫ͳ������ϵ���϶�������һ�ֽ�����ҵ̬����ģʽ[8]��������ģʽ�£����ڷ����������ḻ�����䷶Χ���㣬�ֲ��˴�ͳ������ϵ�����ⲻ��ֵ�ȱ�ݡ�һ���棬ͨ���ṩ����֧�����������ȶ����������������ֽ��ڿ�����Ч���������ż����������ʳɱ����ݼ��������Ի�ô�ͳ�Ŵ�֧�ֵ���С��ҵ[12]����һ���棬���������ݡ��Ƽ�������˼����ֶΣ����ֽ��ڻ�ȡ�ͻ���Ϣ����ȫ�����ݣ������ͻ����ø���������ʵʱ�ٽ�������Ϊ������ǿ���Ŵ����տ��ƣ�������Ϣ���Գƴ����Ľ��ڴ�������[10]�����⣬����ҵԽ����ĵ���Խ�����۴����˲���Դ���ܹ�Ϊ��ҵ���ֻ�ת�������ṩ��������֧��[11]�� ���Ϸ����������������������ֽ��ڶ������ҵ���ֻ�ת�Ͳ���Ӱ�죬��ô�����Ƿ�����ijЩ����ЧӦ�أ����ȣ����ֽ��ڵķ�չ�ܹ�������������ҵ֮����Ϣ���ԳƵ����⡣���ֽ�������“������Ϣ��Ѱ����”���Ժ������ݽ����Ѽ������������ߺ���������������ȷ��ʶ��������ҵ����Ŀ����߲����ʽ�����Ч��[12]����Σ������ʽ��Ƶ��ע�ʻ�������ҵ�ĵ��·��գ������ֽ���ƾ�輼���ֶο�������ҵ������Ϊ�������������ල��ҵ�ʽ�ʹ�����������Ѱ����Ϊ�͵��·���[10]�������������ֻ��һ��Ȩ��֮�ƣ����ǽ����ҵ�ʽ��ȱ����Ҫ;���������ֽ����ؿ����ⲿ�ʽ���Դ�������ܹ�������ҵ�����з����µ���Ҫ�������������γɾۺ�ЧӦ[6]�����ܼ�����ҵ�������»�����ʵ�����ֻ�ת��Ŀ������ˣ������ֽ��ڵĵ��������£����������ܹ�����Ч�شٽ���ҵʵ�����ֻ�ת�͡��������Ϸ���������������裺 H2�����ֽ����������������������ҵ���ֻ�ת��֮��Ĺ�ϵ��ʹ��U�����߸������� �����о���� 1.����ѡ����������Դ ����ѡȡ2011-2021���ҹ�����A��������˾Ϊ�о�������ԭʼ������Ҫ��Դ�ڹ�̩��(CSMAR)��Wind���ݿ⣬���ֽ������������ڱ�����ѧ���ֽ����о����ķ����������ջݽ���ָ�������Ķ����ݻ��������´�������1������������ҵ����2����ST��ST*��PT��ҵ����3�����о����������쳣��ȱʧ����ҵ����4���������ͱ���������˫��1%����β���������յõ�1709����ҵ��18799�������۲�ֵ�� 2.�������� ��1�������ͱ�������ҵ���ֻ�ת�ͳ̶ȣ�DIGT�������IJ��ù�̩�����ݿ���ҵ���ֻ�ת�Ͱ���е����ֻ�ת��ָ����������ҵ���ֻ�ת�ͳ̶ȡ���ָ���ۺ���ս�����졢������������֯���ܡ�����֧�š����ֻ��ɹ���Ӧ�����������ָ���Ȩ����ó������ԽϺõغ�����ҵ�����ֻ�ˮƽ�� ��2�����ͱ���������������SUB������������о������ù�̩�����ݿ����й�˾�걨���й��з�������Ŀ�������������ݣ����ɺ��Ľ��ͱ���SUB=���������²���/��ҵ���ʲ���*100�� ��3�����ڱ��������ֽ��ڣ�DF�������������о������������ñ�����ѧ���ֽ����о����Ŀ�������Ƶ������ջݽ���ָ�����������ֽ��ڷ�չˮƽ����ָ��������ʡ�������м����ؼ���������ݣ����ĵĻع�ģ�ͽ����ڵ��м���������ݡ� ��4�����Ʊ������ο��������ף�ѡ����Ʊ�����������ҵ��ģ��Size�����ʲ���ծ�ʣ�Lev�����ʲ������ʣ�ROA�����̶��ʲ�������FIXED������ҵ�ɳ�������Growth��Ӫҵ���������ʣ�����Ȩ���жȣ�Share����һ��ɶ��ֹɱ���������ҵ���䣨Age���� ���ı��������������1�� ��1 ��������  3.ģ����� ��1����ģ��  �ġ�ʵ֤��������� 1.������ͳ�� ��2������������ҵ�����ֻ�ת�ͳ̶��Լ���������������ͳ�����ӱ�2���Կ�������ҵ���ֻ�ת�ͳ̶ȵı���Ϊ9.99��˵����ҵ֮������ֻ�ת�ͳ̶ȴ��ڽϴ���졣�������²���ǿ�ȵ���СֵΪ0�����ֵΪ4.164��˵����ͬ��ҵ�����������������̶Ȳ������ԡ����ֽ��ڱ����ı���Ϊ76.67��˵����ͬ���е����ֽ��ڷ�չˮƽҲ���ڽϴ���졣 ��2 ������ͳ��  2.���ع� ����ʹ��Stata13��ģ�ͣ�1�����й��ƣ����ƽ�����ڱ�3���ڴ����������ʱ�����Ļ���Hausman�������ΪP=0.0000����ѡ��˫��̶�ЧӦģ�͡��ڣ�1���к͵ڣ�3����Ϊ���OLS���ƽ�����ڣ�2���к͵ڣ�4����Ϊ�̶�ЧӦģ�͵Ĺ��ƽ������1���кͣ�2����δ��������������ƽ��������ʾ��������(SUB)��ϵ����1%��ˮƽ������Ϊ��������������������ҵ���ֻ�ת���дٽ���������3���кͣ�4������������������ƽ����(SUB2)������Ŷ�������������������������������ƽ�������1%��ˮƽ��ͨ���������Լ��飬����������ƽ�����ϵ��Ϊ��������������ϵ��Ϊ������ζ��������������ҵ���ֻ�ת��֮����ڵ�U��ϵ������H1�õ�֤ʵ�� ��3 ���ع���  3.�Ƚ��Լ��� ��1��Utest���� Ϊ�������֮��ĵ�U��ϵ���о����������ڻع�ģ���м�����ͱ�����ƽ������ƽ�����ϵ���������ģ����ж����ͱ����뱻���ͱ���֮����ڵ�U��ϵ����Lind and Mehlum (2010)��Ϊ����һ�����ڱ����������Ὣ���������Ĺ�ϵ�����ʶ��Ϊ��U��ϵ[13]����ˣ������ο�Lind and Mehlum (2010)������������Utest���顣�����ʾ����ֵ����SUB��ȡֵ��Χ�ڣ�����1%��ˮƽ��ͨ���������Լ�����ͬʱSlope���������ֵ������������������ҵ���ֻ�ת��֮��ȷʵ���ڵ�U��ϵ�� ��2����̬ЧӦ���� ���ֻ�ת����Ҫ�����ԡ����ģ���ʽ�Ͷ�룬�ʶ����ʽ�����Ѹ��֧����ҵ���ֻ�ת�͡�ͬʱ����ҵ���ֻ�ת�ͳ̶�Ҳ��Ӱ��������������ˣ����Ľ����ͱ����ͱ����ͱ����ֱ��ͺ��ǰ��1�ڽ��ж�̬ЧӦ��������4�У�1���ͣ�2����ΪSUB�ͺ�1�ڵĻع���������������ϵ������Ϊ������������ƽ�����ϵ������Ϊ������3���кͣ�4����ΪDFǰ��1�ڵĻع���������������ϵ������Ϊ������������ƽ�����ϵ������Ϊ�������Ͻ������������������ҵ���ֻ�ת�͵�Ӱ����ֳ����ڶ�̬ЧӦ�� ��4 �Ƚ��Լ���——��̬ЧӦ����  ��3���滻���Ľ��ͱ��� Ϊ��ʹʵ֤������ܱ�����ȷ�ʽ��Ӱ�죬����ѡ���������²�����Ӫҵ����ı�ֵ��SUB1���滻ԭ�к��Ľ��ͱ������лع飬���ƽ�����ڱ�5�������ʾ��SUB1 ��SUB12�Ļع�ϵ������1%��ˮƽ��ͨ���������Լ��飬������������ع���һ�£�˵��������������ҵ���ֻ�ת��֮�䵹U��ϵ�Ľ��۲��ܱ�����ȷ�ʽ��Ӱ�졣 ��5 �Ƚ��Լ���——�滻���Ľ��ͱ�������  4.����ЧӦ Ϊ��һ����֤���ֽ����ĵ���������������ģ�ͣ�2���������ƣ���Ȼ����˫���̶�ЧӦģ�������ƽ������6���ڣ�1���кͣ�2�����ǽ��������ֽ��ڵĻع������������ֽ��ڵ�ϵ����1%��ˮƽ������Ϊ�����������ֽ��ڶ���ҵ���ֻ�ת��������ٽ����ã��������о�����һ�¡���3���ͣ�4���м��������ֽ��������������Ľ���������ʾ���ֽ���������������ƽ������1%��ˮƽ������Ϊ����˵�������������ЧӦ�����������ֽ��ڷ�չˮƽ����������U�����߸��Ӷ���������H2�õ�֤ʵ����һ���أ����ݱ�3�ͱ�6������������ϵ��ֵ����յ�ֵ���֣���U�������Ĺյ����ơ����仰˵�����ֽ��ڷŴ���������������ҵ���ֻ�ת�͵Ĵٽ����ã����յ���絽���� ��6 ����ЧӦ����  �塢�����뽨�� ���Ļ���2011—2021���ҹ�����A�����й�˾Ϊ�о���������������������ҵ���ֻ�ת�͵Ĺ�ϵ������ʵ֤�о�������һ�����������ֽ��ڵĵ������á��о����֣�������������ҵ���ֻ�ת��֮�䲢�Ǽ����Թ�ϵ�����dz��ֵ�U��ϵ������ζ�ţ����������ں����ķ�Χ���ܹ�������ҵ�������ֻ�ת�ͣ�������������ʱ����������Ч�ٽ���ҵת�͡�����ЧӦ���������������ֽ�����������������ҵ���ֻ�ת��֮��������������ã�ʹ���ߵĵ�U�����������ͣ�ͬʱʹ������������ҵת���ɴٽ�����תΪ�������õĹյ����ơ������������������������ֽ��ھ������������ҵ���ֻ�ת�ͳ̶ȣ���Ҫע�����ߵ����ߴ��䡣 �������Ͻ��ۣ�����������½��飺 ��һ������Ҫ�����Ӵ��ʽ�֧�����ȣ���Ӧ��ʶ����������Խ��Խ�ã���Ҫ�ʶȡ���������ݲ�ͬ�����ֻ���Ŀ���������ĺ������䣬���ں��ʵ�ʱ�����ҵ���а����ͬʱ����ǿ�����ʽ�Ч������������ҵ���ֻ�ת�ͼ�Ч���ۻ��ƣ���ȷ��ĿͶ���Ԥ��ͷ��գ���ѧ����Ͷ�ʻر����ں�ʵʩЧ����������Ч���۽����Ԥ�㰲�š����ߵ����ȹҹ����Ӷ�ʹ�����ʽ�����Ͷ��ת����Ŀ�� �ڶ�������������ҵ���ֻ�ת�ͣ�������ֽ��ڷ�չˮƽ����ò�������“���ȭ”����ʵʩ��������ʱ��Ӧ����������ֽ��ڶԲ����ʽ�ķŴ�ЧӦ����Ȼ������ֽ��ڽ�����������������ҵת���ɴٽ�תΪ���ƵĹյ���絽������ô�������ֽ��ڷ�չˮƽ�ϸ�ʱ����������������ʵ����٣���������������ʽ�ʹ��Ч�棬Ҳ�ܼ������ѹ�������⣬�˶���������ʱ��������ֻ�ת���ص�����ؼ����ڣ���벢�ٵ�Ϊ��ҵ�ṩ���ࡢ����ݵ����������� ��������������ר���ʽ������ҵת�����⣬�����ɳ�̨һϵ���������ߡ����ҵ���ֻ�ת��������ƽ̨���ṩ������ѯ������ָ�����˲���ѵ�ȷ����ܡ��������ڻ���ר������������ҵ���ֻ�ת�͵��Ŵ���Ʒ���������ʵ�����ʽ�����������ż�����չ�����������ͨ���ڻ�������ҵ���ʶԽ�������������ҵ�����ֻ�ת�͵�“η��”�������������ֻ�ת����Ը�� �ο������� [1]����,����,ף��.���ֽ�������ҵ��������——�ṹ����������ʶ������ڼ���µ�ЧӦ����[J].��������,2020,36(5):52-66+9. [2]����,κ��,������.˭�����������������д���?——�����ƺ�Ҫ���г�Ť�������ϵ���ЧӦ[J].��������,2015(1):75-86+98+188. [3]�Ųʽ�,���.��������ҵ���µIJ�����Խ��Խ����?[J].��ѧѧ���ѧ��������,2016,37(11):11-19. [4]��ΰΰ,����һ.���з��������з��������´���ҵ���²����ķǶԳ�Ӱ���о�[J].��������,2021,37(3):137-160+10. [5]���,������,����,����.���ڿƼ�����ҵ����——���������й�˾��֤��[J].�й���ҵ����,2020(1):81-98. [6]������,�����.“����֮��”�ܹ�������ҵ���ֻ�ת����——�������������ӽ�[J].����,2022,40(12):85-92. [7] Chen, Jin, Heng, et al. The distinct signaling effects of R&D subsidy and non-R&D subsidy on IPO performance of IT entrepreneurial firms in China[J]. Research Policy, 2018(47):108-120. [8]���,����,��¡��.���ֽ�������ҵESG����:�����й����й�˾��֤��[J].��������ҵ��ѧѧ��(����ѧ��),2022(5):3-18. [9]����,������.���ֽ���ģʽ��������������ҵ���µ�Ӱ���о�[J].�Ϻ����Ż�ƽ���ѧԺѧ��,2022,34(3):95-107. [10]�Ӽ���,�ź���.���������������ջݽ�������Ӫ��ҵȫҪ��������——���ڵ���ЧӦ���ż�ģ�͵�ʵ֤����[J].��������ҵ��ѧѧ��(����ѧ��),2022(5):19-34. [11]����,������.���ֽ��ڷ�չ����ҵ���ֻ�ת�͵�Ӱ��[J].�����뾭��,2022(10):61-68. [12]�ӽ��,�����.������������ҵ�з�Ͷ���Ӱ���о�——�������ֽ��ڵĵ���ЧӦ[J].�Ƽ������,2022,24(6):72-84. [13] Lind J T, Mehlum H. With or without U? The appropriate test for a U�\shaped relationship[J]. Oxford bulletin of economics and statistics, 2010, 72(1): 109-118. |

��ҵ���б�������

��ҵ���б������� ۻ�鹩Ӧ��Ʊ�ݼ�

ۻ�鹩Ӧ��Ʊ�ݼ� �������������ֽ�

�������������ֽ� ̼����֧�ֹ�����

̼����֧�ֹ����� ���������ɶ�����

���������ɶ����� ��Ȩ�����Ծ�����

��Ȩ�����Ծ����� ������ɫ�������

������ɫ�������

- ۻ�鹩Ӧ��Ʊ�ݼ��Թ�Ӧ�����ڷ�

- �������������ֽ�������ҵ���ֻ�

- ̼����֧�ֹ�����ض���ҵ���о�

- ע������IPO��ֵ����������ҵ

- ���ڷֲ�ʽ�˱�������Ӱ�����з�

- ���������ɶ���������й�˾ӯ��

- ��Ȩ�����Ծ����ɷ���ֵ����Ӱ��

- ������ɫ�������ҵ�ṹ�Ż�����

- ����CAMELS����������������Ʋ�

- �й����¼���ֱ��Ͷ�ʵ�Ӱ������

- �Թ�����е���Ϊ���������з���

- ��С�Ʋ����չ�˾��ӪЧ��������

{kind=link}