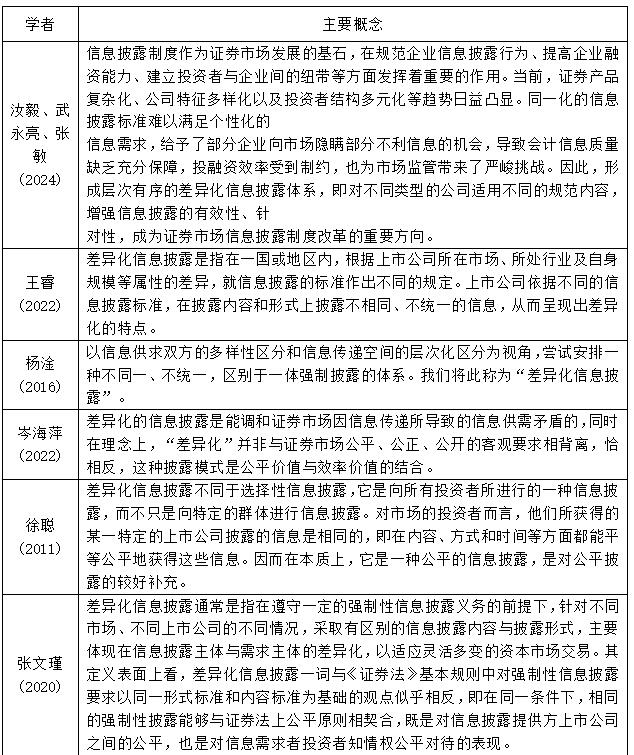

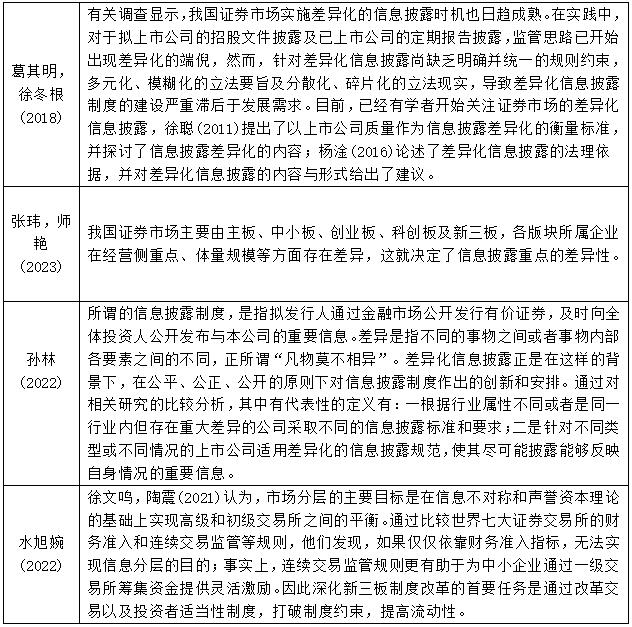

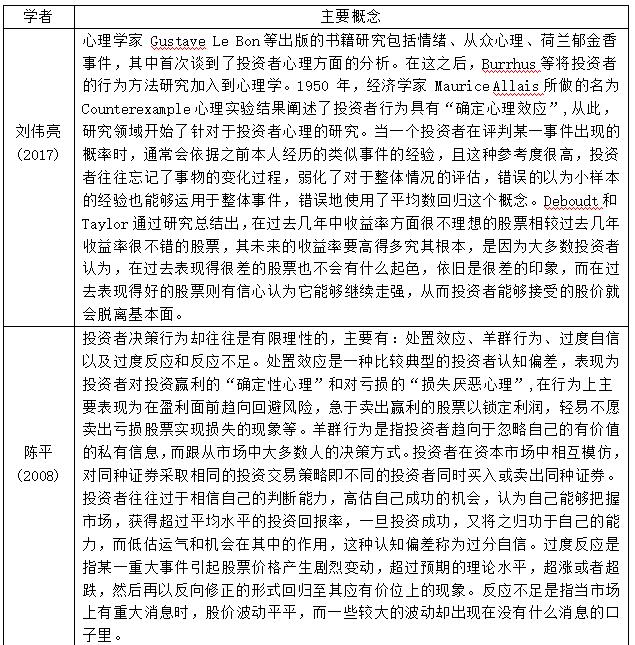

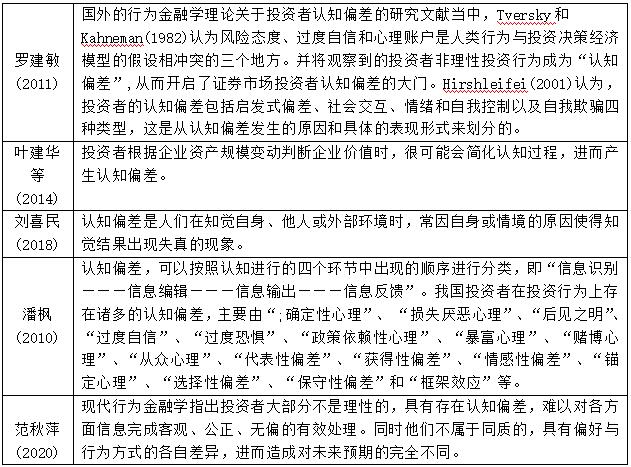

���컯��Ϣ��¶��Ͷ������֪ƫ�������Ӱ��

|

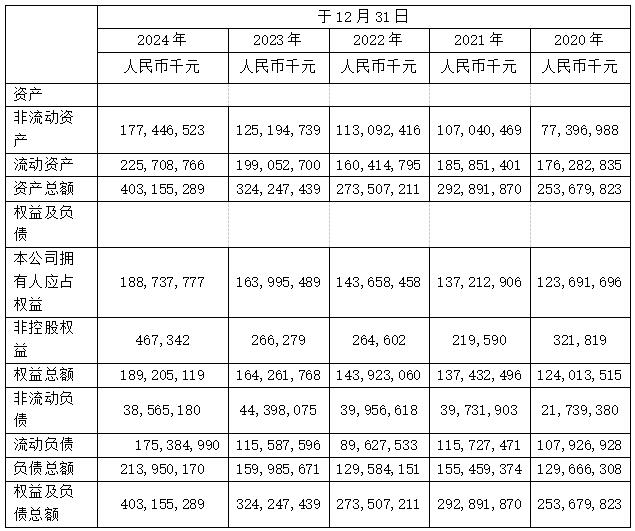

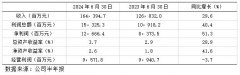

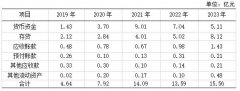

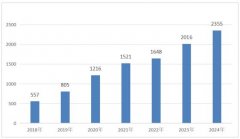

----������Ϣ�ӹ�����С��˾�����о� ������ ������ ���㽭���̴�ѧ������ѧԺ���㽭 ���� 311500�� ժҪ���ʱ��г��У�Ͷ���߾���������Ҫ���������Ϣ��¶�����뷽ʽֱ��Ӱ������֪�;��ߡ�����Ͷ������������������컯�����Ϣ��¶�ܹ�ע��Ȼ���������о��ڲ��컯��¶ģʽ��Ͷ������֪���̣��Լ����߹�ϵ�ȷ������ȱ�ڣ�ʵ֤�о�Ҳ��Ϊȱ�������о��ۺ����ð����о��������о����ʾ��������ȷ�̸��չ����������С��˾Ϊ���������ռ��乫����¶���ϣ�ϵͳ����������ף��Բ�ͬ��������߽����о����о����֣�С���ڲ���ͷDz�����Ϣ��¶�Ͼ�չ�ֲ��컯��Ͷ���߶�С�����Ϣ����֪�����۴��ڲ��죬����Ͷ���߲��ز���ָ�꣬����Ͷ���߸���ע�Dz�����Ϣ�����о��������Ϸḻ�˻����Ϣ��¶��Ͷ������֪������о�����ʵ����Ϊ��ҵ�Ż���¶���ԡ���ܻ����ƶ������ṩ�ο�������������ҵ���������ʱ��г��Ľ�����չ�� �ؼ��ʣ����컯��Ϣ��¶��Ͷ������֪ƫ���Ϣ�ӹ����ۣ���֪ƫ���Ϣ��¶ һ������ ���ž���ȫ��������г����������渴�ӣ�Ͷ����Ⱥ�岻�Ϸֻ�����ͬͶ���߶Ի����Ϣ��������ֳ��������죬���ʹ���컯�����Ϣ��¶ģʽӦ�˶����������۲��棬��Ч�г���˵���źŴ������ۺ�ί�д������۵�Ϊ�����Ϣ��¶�ṩ�˼�ʵ�����ۻ�����Ȼ�������ڲ��컯�����Ϣ��¶���Ӱ��Ͷ������֪�������һ�������о��� ���о�������Ҫ���������壬�ڶ���ؼ������ѧ�������������ס��ڻ����Ϣ��¶���۷��棬�������۶�۽���ͳһ��¶ģʽ�µ���Ϣ��������¶���ݺ���ʽ�����⣬�Բ��컯��¶ģʽ�µ������о���Բ��㡣���о������������컯�����Ϣ��¶������Ϣ�ӹ����۵Ķ����ӽdz�������ʾ���Ͷ������֪��Ӱ����ƣ������һ���ۿհף�Ϊ�����Ϣ��¶���۵ķ�չ�ṩ��ȫ�µ�˼·�ͷ���ͨ���о������������ƻ����Ϣ��¶������ϵ��ʹ���ܹ����õ���Ӧ�г������ı仯��Ͷ��������Ķ���������Ͷ������֪�������������о���Ҫ������ѧ����Ϊ����ѧ�ȽǶ�̽��Ͷ������֪���γɺ�Ӱ�����أ������ڻ����Ϣ��¶��һ�ؼ�������ξ���������Ͷ������֪���̣�ȱ��������ϵͳ���о������о�ͨ����С��˾�İ�������������ʾ��������ȷ�̸�ȷ�����ȫ����������о�Ͷ��������Բ��컯�����Ϣ��¶ʱ����֪���̣�������Ϣ��ע�⡢���롢�洢����ȡ�Ȼ��ڣ��ḻ��Ͷ������֪���۵��о����ݣ�Ϊ�����۵Ľ�һ����չ�ṩ��ʵ֤֧�ֺ��������ݡ� ���о�ּ�������������컯�����Ϣ��¶��Ͷ������֪��Ӱ�죬�Խ����ǰ�ʱ��г�����Ϣ��¶��Ͷ��������ƥ������⡣���о�ּ�������������컯�����Ϣ��¶��Ͷ������֪��Ӱ�죬�Խ����ǰ�ʱ��г�����Ϣ��¶��Ͷ��������ƥ������⡣̽����ͬ����Ͷ���ߣ������Ͷ���ߺ���Ͷ���ߣ���С��˾�����Ϣ�Ĺ�ע�ص����֪���죬������Щ���������ԭ���Լ�Ͷ���߶�С��˾���컯�����Ϣ��¶�����ۺͷ�����������Ϣ�ӹ����ۣ���ע�⡢���롢�洢����ȡ�ĸ��Σ��������С��˾�IJ��컯�����Ϣ��¶��Ͷ������֪���̵ľ���Ӱ����ƣ���ʾ����֮���������ϵ������о����֣�Ϊ��ҵ�ƶ����컯�����Ϣ��¶�����ṩ���飬������θ���Ͷ�������������¶���ݺ���ʽ����������Ϣ��¶�����������ȵȣ�����ǿͶ���߶���ҵ�����κ��Ͽɣ��ٽ��ʱ��г��Ľ�����չ�� �����ۺ����ð����о����������о�����ȫ��������������컯�����Ϣ��¶��Ͷ������֪��Ӱ�졣�ڰ����о����棬ѡȡС��˾��Ϊ�о�����С��˾��Ϊһ����ȫ����й㷺Ӱ�����ĿƼ���ҵ��ҵ���Ԫ���ҷ�չѸ�٣��ڻ����Ϣ��¶��������������ص�ʹ����ԡ�ͨ���ռ�С��˾��������������ȱ��桢���ڱ��桢�й�˵����ȹ�����¶�Ļ����Ϣ���Լ���ص����ű���������ʦ��������ϣ��������ڲ�ͬ��չ�Ρ���ͬҵ������Ļ����Ϣ��¶��ʽ�����ݵı仯������С��˾��θ�������ҵ���ص���г����������в��컯�Ļ����Ϣ��¶���Լ���Щ��¶��ʽ��Ͷ���ߵľ��߲�����������Ӱ�졣ͬʱ����עС��˾������ش�ս�Ե������²�Ʒ�����ȹؼ��¼�ʱ�����ͨ�������Ϣ��¶��Ͷ���ߴ�����Ϣ������Ͷ���ߵ���֪��Ԥ�ڡ������о������У�ϵͳ����������������ף�����ѧ���ڿ����ġ�ѧλ���ġ��о�����ȡ�����Щ�����з���������������������������Ϣ��¶��Ͷ������֪�Լ���Ϣ�ӹ����۵ķ�չ������о���״���ܽ������о������ۻ������о��������о��ɹ��������Ҫ�۵㣬���������о��IJ���֮������ȷ���о��������ʹ��µ㡣ͨ�������о���Ϊ����������ʵ֤�о��ṩ��ʵ������֧�ţ�ȷ���о��Ŀ�ѧ�Ժ��Ͻ��ԡ� ������������ 1.���컯��Ϣ��¶�ĸ�����ṹά�� ѧ�����2022����Ϊ�����컯��Ϣ��¶��ָ��һ��������ڣ��������й�˾�����г���������ҵ��������ģ�����ԵIJ��죬����Ϣ��¶�ı�������ͬ�Ĺ涨�����й�˾���ݲ�ͬ����Ϣ��¶��������¶���ݺ���ʽ����¶����ͬ����ͳһ����Ϣ���Ӷ����ֳ����컯���ص㡣�Ƽ��2022����ָ�������컯����Ϣ��¶���ܵ���֤ȯ�г�����Ϣ���������µ���Ϣ����ì�ܵģ�ͬʱ�������ϣ�“���컯” ������֤ȯ�г���ƽ�������������Ŀ�Ҫ����룬ǡ�෴��������¶ģʽ�ǹ�ƽ��ֵ��Ч�ʼ�ֵ�Ľ�ϡ����㡢��������������2024��ǿ������֤ȯ��Ʒ���ӻ�����˾�����������Լ�Ͷ���߽ṹ��Ԫ�������������Եı����£�ͬһ������Ϣ��¶������������Ի�����Ϣ�������˲�����ҵ���г��������ֲ�����Ϣ�Ļ��ᣬ���»����Ϣ����ȱ����ֱ��ϣ�Ͷ����Ч���ܵ���Լ��ҲΪ�г���ܴ������Ͼ���ս����ˣ��γɲ������IJ��컯��Ϣ��¶��ϵ�����Բ�ͬ���͵Ĺ�˾���ò�ͬ�Ĺ淶���ݣ���ǿ��Ϣ��¶����Ч�ԡ�����ԣ���Ϊ֤ȯ�г���Ϣ��¶�ƶȸĸ����Ҫ���� �ۺ��������ף�Ŀǰ���ڲ��컯��Ϣ��¶�ĸ����Ѵ��һ����ʶ�������ڹ�˾���Բ����ƶ���ͬ��¶�����������Ԫ����������Ϣ�������г�Ч�ʡ��ڽṹά�ȷ��棬�����о���Ҫ�۽����г�����ҵ��˾��ģ�����Բ������¶���ݺ���ʽ��Ӱ�죬�����ڲ�ͬ�����ڲ��컯��Ϣ��¶�е�Ȩ�ط��䣬�Լ���ζ�̬������¶������Ӧ�г��仯����ȱ������̽�֡�δ���о��ɿ��ǹ�������ģ�ͣ������������Զ���Ϣ��¶��Ӱ��̶ȣ�ͬʱ����г���̬�仯��̽����������¶������Ч���ƣ�Ϊ���Ʋ��컯��Ϣ��¶�ƶ��ṩ����ʵ���ԵĽ��顣 ��1 ��ѧ�߶Բ��컯��Ϣ��¶�ĸ������   2.Ͷ������֪ƫ��ĸ�����ṹά�� Ͷ������֪ƫ����ָͶ�����ڽ���Ͷ�ʾ���ʱ��������֪�������ޡ���Ϣ������ȫ����ܵ����������ص�Ӱ�죬�������Ͷ�ʶ������֪ƫ���˿���ʵ���Ӷ����������Ե�Ͷ�ʾ��ߡ�Ͷ������֪ƫ����Ͷ�ʾ��߹������ձ���ڣ����ʱ��г����ȶ���Ͷ�������������涼������ҪӰ�졣 ����ѧ�߶�Ͷ������֪ƫ������˴����о�����ƽ��2008��ָ�����ҹ���Ʊ�г�Ͷ���ߴ������Ե�����������Ϊ����Ҫ����Ϊ����ЧӦ����Ⱥ��Ϊ�����������Լ����ȷ�Ӧ�ͷ�Ӧ����ȡ�����ЧӦ��ָͶ���������ӯ��ʱ�������ھ���������Ʊ��������������Կ���ʱ����Ը��������Ʊ�����¿����һ��������Ⱥ��Ϊ��ָͶ������Ͷ�ʾ���ʱ������������г��ϴ�����˵���Ϊ�����������Լ����жϣ�����������ָͶ���߶��Լ���Ͷ���������жϹ������ţ��߹��Լ��ijɹ����ʣ����ȷ�Ӧ��ָͶ���߶��г��ϵ���Ϣ��Ӧ���ȣ����¹�Ʊ�۸���ִ����������Ӧ������ָͶ���߶��г��ϵ���Ϣ��Ӧ�ٻ���δ�ܼ�ʱ����Ͷ�ʾ��ߡ���ΰ����2017��ͨ����A��Ͷ���ߵĵ����ʾ��������֣�Ͷ���ߴ��ڶ�����֪ƫ���������š�����ЧӦ�������ʧ��ê��ЧӦ�ȣ���Щ��֪ƫ���Ӱ��Ͷ���ߵ�Ͷ�ʾ��ߡ� ��Ͷ����Ϊ�ĽǶ�������Ͷ������֪ƫ����Է�ΪͶ�ʾ���ƫ�Ͷ��ִ��ƫ���Ͷ�ʼලƫ�Ͷ�ʾ���ƫ����ָͶ�������ƶ�Ͷ�ʼƻ���ѡ��Ͷ�ʶ���ʱ��������֪ƫ���Ӱ�죬��������߳���ʧ��Ͷ��ִ��ƫ����ָͶ������ʵʩͶ�ʼƻ�ʱ�������ܵ��������г��������������ص�Ӱ�죬������δ�ܰ���Ԥ����Ͷ�ʼƻ����в�����Ͷ�ʼලƫ����ָͶ������Ͷ�ʹ����У����ڶ�Ͷ����Ŀ�ĸ��ٺ�����������ʱ��ȷ��������δ�ܼ�ʱ����Ͷ�ʷ��ղ���ȡ��Ӧ�Ĵ�ʩ��Ͷ������֪ƫ����Ͷ�ʾ����о�����ҪӰ�졣Ͷ������֪ƫ��ᵼ��Ͷ���߶�Ͷ�ʶ���ļ�ֵ��������ƫ��Ӷ�Ӱ����Ͷ�ʾ��ߵ�ȷ�ԡ����Ͷ���߹������ţ��߹��Լ���Ͷ���������ж�ȷ�ԣ����ܻ��Ͷ�ʶ���ļ�ֵ�������ߣ��Ӷ�����Ͷ��ʧ��Ͷ������֪ƫ���Ӱ��Ͷ���ߵ�Ͷ����Ϊ��������Ͷ����Ϊ���ַ����ԵIJ��������Ͷ���ߴ�����Ⱥ��Ϊ�����ܻ�����г��ϴ�����˵���Ϊ����Ͷ�ʣ������г����ֹ��Ȳ�����Ͷ������֪ƫ���Ӱ���ʱ��г����ȶ��ͽ�����չ�������г��ķ��պͲ�ȷ���ԡ����Ͷ�����ձ������֪ƫ����ܻᵼ���г�������Ϣ���Գơ��۸�Ť�������⣬�Ӷ�Ӱ���ʱ��г�����Դ����Ч�ʡ� ����������Ͷ������֪ƫ����Ͷ������Ͷ�ʾ��߹������ձ���ڵ�һ�����������Ͷ���ߵ�Ͷ�ʾ��ߡ�Ͷ����Ϊ�Լ��ʱ��г����ȶ��ͽ�����չ������ҪӰ�졣�˽�Ͷ������֪ƫ��ĸ��ά���Լ�Ӱ�죬����Ͷ�������Ͷ�ʾ��ߵ�ȷ�ԡ�����Ͷ�ʷ��գ��Լ��ٽ��ʱ��г��Ľ�����չ������Ҫ���塣 ��2 ��ѧ�߶�Ͷ������֪ƫ��ĸ������   3.��Ϣ�ӹ����۵ĸ����빹��ά�� ��Ϣ�ӹ����۵ĺ��Ĺ۵��ǽ�������֪ϵͳ��Ϊһ����Ϣ����ϵͳ�������ڼ��������Ϣ�������̡���������Ϊ����������֪�����У��ӻ����л�ȡ��Ϣ������Щ��Ϣ���б��롢�洢��������ת���������ݴ������������Ӧ����Ϊ����ߡ�����һ�����У��������֪�ṹ��֪ʶ�����Լ�ע�������������֪�����������Ϣ�ӹ�����Ӱ�졣 �����Ϣ��¶��Ͷ������֪���о��У����ǿ���ڲ��顢���´���Ϣ�ӹ����ӽdz����������κ�һ���ⲿ��Ϣ�����������ɲ��⻯Ϊ��Ϊ����Ҫ���� “�̼�-����-�ڻ�-��Ӧ” �ĸ��Ρ�Ͷ�����������ҵ��¶�Ļ����Ϣʱ�����Ȼ��ܵ���Ϣ�Ĵ̼����������쵽��Щ��Ϣ��Ȼ�����ڻ����Լ�����֪��ϵ�У��������ڻ�����Ϣ����Ͷ�ʾ��߷�Ӧ����÷Ӣ���ڸ����������ԶԱ��о����֣���Ϣ�ӹ�������ͼ�����Խ��ա��洢�������Լ��ڻ���Ϣ����ȫ���̷��������ҽ���Ϣ�ӹ������������Ϊ��������ϵ���Ը���������չ�ֳ��������Ϊ���������̡����������������������Ϣ�ӹ������������Ϣ���롢��Ϣ�洢����Ϣ�ӹ���������Ϣ����ĸ��Ρ���֪����ӱ仯���ⲿ�����Լ����������л����Ϣ���룬���洢��Щδ����������Ϣ��������һϵ�е���Ϣ��������������Ϣ����� ѧ���Ƕ�����Ϣ�ӹ������ڻ�������Ӧ���о�����Ҫ�۽���Ͷ������δ�����ҵ��¶�Ļ����Ϣ���Լ���ͬ����Ϣ����������¶��ʽ���������Եȣ���Ͷ������Ϣ�ӹ����̵�Ӱ�졣���ǿ���ڲ��顢���µ��о�Ϊ����Ͷ���߶Ի����Ϣ�ij�ʼ��֪�����վ��߷�Ӧ�ṩ�˽λ������ݣ���÷Ӣ���о�ǿ������Ϣ�ӹ�����������Ͷ������Ϊ����������ã������̡������������������о���ϵͳ��������Ϣ�ӹ����������̣�Ϊ�����о��ṩ�����ۿ�ܡ� �����о����ѽ�ʾ��Ϣ�ӹ������ڻ����Ϣ�����е���Ҫ�ԣ�����һЩ�����Դ��ڲ��㡣��Ͷ���߸����������Ϣ�ӹ������е�Ӱ���о��������룬��ͬͶ��������֪ʶ������Ͷ�ʾ���Ȳ�ͬ���Ի����Ϣ�ļӹ���ʽ�ͽ�����ܴ��ڽϴ���죬�ⷽ����о��д���ǿ�� ��3 ��ѧ�߶���Ϣ�ӹ����۵ĸ������  4.���컯��Ϣ��¶��Ͷ������֪ƫ���ϵ���о�ģ�� ���㡢��������������2024���о����֣���������ֲ���ϵ�£����컯��Ϣ��¶�ƶȶ���ҵӯ�������Ϊ������Ӱ�죬����Ӱ��Ͷ���߶���ҵ����״������֪���о��������ֲ��Ĵ��²���ҵ�������ٸ��ϸ����Ϣ��¶Ҫ����ӯ�������Ϊ�ܵ�һ���̶ȵ����ƣ�Ͷ�����ܹ���ȡ����ʵ��ȷ�IJ�����Ϣ���Ӷ�����ҵ��ֵ�ͷ����и�ȷ����֪��������2011��̽�����ҹ�֤ȯ�г�Ͷ������֪ƫ��Է��ո�֪��Ӱ�죬������Ͷ������֪ƫ���Ϣ�ӹ���������ո�֪֮��Ĺ�ϵģ�͡��о����֣�Ͷ���ߵ���֪ƫ���Ӱ��������Ϣ�ӹ������жԷ�����Ϣ�Ĵ������жϣ��������¶Է��ո�֪��ƫ���Ͷ���ߴ��ڹ������ŵ���֪ƫ��ʱ�����ܻ�����գ��߹�Ͷ�����棬�Ӷ�������������Ͷ�ʾ��ߡ� �ɴ��ƶϣ����컯��Ϣ��¶ͨ��Ӱ��Ͷ���ߵ���Ϣ�ӹ����̣�����Ӱ��Ͷ���ߵ���֪ƫ�һ���棬�������������IJ��컯��Ϣ��¶������Ͷ���߸�ȷ��������ҵ�IJ���״���;�Ӫ�ɹ���������֪ƫ���һ���棬��������ģ���IJ��컯��Ϣ��¶���ܵ���Ͷ������Ϣ�������ѣ�������֪ƫ�ͬʱ��Ͷ������������֪ƫ��Ҳ��Ӱ����Բ��컯��Ϣ��¶�Ľ�������ã���һ���Ӿ���֪ƫ� ��4 ����ģ�ͱ�����ϵ��   ͼ1 ����ģ�ͱ�����ϵͼ �����о���� 1.�о����� ���о����ð����������������۷���ģ���о�������������С��˾����Ϣ���ַ����ʵ������̽�����컯��Ϣ��¶��Ͷ������֪ƫ���Ӱ�죬���ҽ���ģ�ͽ����о��������������ܹ���ϸ��ȫ��ضԵ����������ж�ά�Ƚ���������ھ�����������ι�ϵ��ͨ����С��˾�ḻ����Ϣ��¶���ϡ��г������Լ�Ͷ������Ϊ���ݵķ������ܹ���ʵ�ʰ����й��ɳ��������ۼ�ֵ��ʵ��ָ������Ľ��ۡ� 2.����ѡ�� ѡ��С��˾��Ϊ�о�������Ҫ��������ԭ��һ��С��˾�ڿƼ���ҵ ���й㷺Ӱ��������ҵ�������ֻ�������Ӳ��������������ȶ���������Ԫ����ҵ��ṹʹ����Ϣ��¶���ݷḻ������Ϊ�о����컯��Ϣ�����ṩ�˳����زġ��ڶ���С��˾����Ϣ���������ֶζ�Ԫ�������ǹٷ����桢�Ʊ������������罻ý�廥������Ʒ������ȣ������ֳ��˲�ͬ��ʽ�Ͳ��ص����Ϣ����ʹ���о����컯��Ϣ��¶��Ͷ������֪��Ӱ����е����ԡ�������С��˾ӵ���Ӵ��Ͷ����Ⱥ�壬���Ʊ���ʱ��г��������ڶ�Ͷ���߹�ע�����ڻ�ȡ�ḻ��Ͷ������֪������ݣ���ȷ������Ϣ��¶��Ͷ������֪ƫ��֮��Ĺ����� 3.�����ռ� ���о���������Դ��Ҫ�����������档һ���ھ���Ѷ����ƽ̨��С��˾�Ĺٷ�����������ȱ��桢���ȱ��桢�й�˵���顢�ٷ����Ÿ��Լ���˾���������ĸ�����Ϣ����Щ�����ܹ����ֹ�˾ս�ԡ�����״����ҵ���չ�Ⱥ�����Ϣ��������Ǹ��ƾ����ݿ⣬ͨ�����ݿ�ƽ̨���ռ�С��˾�����������¼���ʱ����������ݣ��ɼ�������˾����ʵ��������������罻ý��ƽ̨��Ͷ������̳�������ռ�Ͷ���߶�С��˾��Ϣ�����ۡ����ۺͷ������˽�Ͷ�����ڽ�����Ϣ���������֪�����������Щ���������ݽ������Ϻͷ������ܹ�ȫ�桢ȷ���������컯��Ϣ���ֶ�Ͷ������֪ƫ���Ӱ�졣 ��5 С��˾����������ϲ��ۺ������  ��6 С��˾����������ϲ��ʲ���ծ��   ͼ2 С���Ž�����۹���� �ġ��о�����������ģ���� 1.�����Ա��� �����Ա������Կ��ŵ�̬�Ƚ���õ��������ϴ����������ۺϣ���������ӳС��˾�Խ����������»���ϸ���ͳ���ͨ���ֽ�����ԭʼ���ϣ���ȡ51��»�������以��Ƚϣ�������Ϣ�ӹ����۵�Ҫ�����ݽ��ж�ι������������õ�һϵ�г�ʼ�����“���ܴ���”“���̴���”“��Ʒ����”“��������”,��5�DZ��Ŀ���ʽ����IJ��������� ��7 �����Ա���  2.������� �������ͨ���������������ڸ��������Ƿ����DZ�ڵ������ϵ��Ѱ�ҷ���֮��Ĺ����������Ӷ��ڿ����Ա����еIJ�ͬ����֮�佨����ϵ�����Ľ������Ա����е� 4 ��������������ϵ�����ɵõ�3����Ҫ���롣 ��8 �������  3.ѡ���Ա��� ѡ���Ա�����ָ�������ѷ��ֵĸ���������ͨ��ϵͳ������ѡ��һ��“��������”�����������е���Щ��ú��������йصĹ۵��ϡ�����������“���컯��Ϣ����”��ȷ��Ϊ���ķ��롣  ͼ3 ѡ���Ա��� 4.���۱��Ͷȼ��� Ϊȷ�����۵ij���Ժ������ԣ��������۱��Ͷȼ��顣�����ռ��ͷ��������С��˾��Ϣ���ϣ��������µIJƱ�����Ʒ������Ϣ�Լ�Ͷ���߷����ȡ������飬δ�����µ���Ҫ������ϵ������������������ģ���Ѵﵽ���۱��Ͷȣ��ܹ���Ϊȫ�桢ȷ�ؽ��Ͳ��컯��Ϣ���ֶ�Ͷ������֪ƫ���Ӱ����ơ� �塢�о����� 1.�о����� ��1����Ϣʵ�ʲ����Ͷ������֪��Ӱ�죺С��˾����Ϣʵ�ʷ���ͻ����Ʒ���¡�ҵ���Ԫ���ȹؼ���Ϣ������Ч����Ͷ����ȷ��֪��˾���ľ���������������Ϣ����ȷ���µ���֪ƫ�ʹͶ���߸�������������˾��ֵ�� ��2����Ϣ��ʽ��������ã�������������ͼ���������������Եȶ�������Ϣ��ʽ�������ݣ������Ͷ���߶���Ϣ������ͽ��̶ܳȣ���������Ϣ��ʽ���ӻ�ֱ����ɵ���֪ƫ���ǿ��Ϣ����Ч���� ��3����Ϣ���������Ӱ�죺�����罻ý��ȶ�����������Ϣ��������Ϣ�����Ⱥͻ����ԣ�������Ͷ����ȡ��ȫ����Ϣ��������֪ƫ����ܼ�ʱ����Ͷ�ʾ��ߡ� 2.�Բ߽��� ��1���Ż���Ϣʵ����¶����ҵӦ�������ھ���ҵ�����������ƺͼ�ֵ�㣬����Ϣ��¶��ͻ���ص㣬����ͨ������ǿ���������º���̬�����֣���Ͷ���߾�������ҵ���ľ�������������Ϣ������ ��2���ḻ��Ϣ��ʽ��ͨ�����ö���������Ϣ��ʽ���������ݿ��ӻ������������ȷ�ʽ��ʹ��Ϣ�����������Ϳɶ��ԣ�����Ͷ���߸��õ����⸴����Ϣ��������֪�Ѷȡ� ��3����չ��Ϣ������������������罻ý�塢����Ͷ���߽���ƽ̨����������ǿ��Ͷ���ߵĻ�������ʱ��ӦͶ���߹��У�������Ϣ�����ļ�ʱ�Ժ���Ч�ԣ���ǿͶ�������Ρ� 3.�о�������չ�� ���о���Ҫ�۽���С��˾���о����۵������Կ������ޡ�δ���о�������������Χ�����Dz�ͬ��ҵ����ģ����ҵ������ǿ���۵�ͨ���ԡ����⣬�о�δ��ֿ��Ǻ�۾��û�������ҵ����̬�Ƶ��ⲿ���ض���Ϣ������Ͷ������֪��ϵ��Ӱ�졣�����о���������Щ���أ�������ȫ�������ģ�͡����Ž��ڿƼ��ķ�չ����Ϣ������ʽ��Ͷ����ȡ��Ϣ���������ϱ仯��δ���������ע�����ƣ������о����Ͷ������֪ƫ���Ӱ����ƣ�Ϊ��ҵ��Ϣ��¶��Ͷ���߾����ṩ����ǰհ�ԵĽ��顣 �ο����ף� [1]��ƽ.���ҹ���Ʊ�г�Ͷ���ߵ�����������Ϊ——����Ͷ������֪ƫ��ķ���[J].��������,2008(5):128-129. [2]�Ƽ.���й�˾���컯��Ϣ��¶�ƶ��о�[D].������������ѧ��2022. [3]������,������,������.��Ϣ�ӹ������ӽ��¹������ܶ�Ա����Ӧ�Լ�Ч��Ӱ��[J].������ó�״�ѧѧ��,2022,24(2):101-112. [4]����Ƽ.������֪ƫ��ķ����Ծ�����Ϊ����[J].���������òt��,2020(12):147-148. [5]������,�춬��.�����ʱ��г������µIJ��컯��Ϣ��¶�ƶ�——���ۿƴ�����Ϣ��¶�Ĺ���[J].�ຣ����ѧ,2019(3):132-141. [6]���ǿ,�ڲ���,����.��չ��������Դ����ʵ����Ա������������Ϊ��������Ϣ�ӹ������ӽ�[J].�Ƽ������о�,2022,42(7):163-170. [7]��ΰ��.A ��Ͷ������֪ƫ��ĵ����ʾ�����[D].���������⾭��ó�״�ѧ,2017. [8]��ϲ��.����Ͷ������֪ƫ���ʵ����Ȩ���۵�Ӱ��[J].������ҵ��,2018(31):223-225. [9]ë����.���������й������Ŷ��ʲ����۵�Ӱ��[D].�ൺ���ൺ��ѧ,2014. [10]�˷�.Ͷ������֪ƫ���о�����[J].�������г�,2010,17(5):72-73. [11]����,������,����.���컯��Ϣ��¶�ƶ���Ч��——����������ֲ���ϵ�� ӯ�������Ϊ�Ŀ���[J].����о�,2024(1):35-48. [12]ˮ����.����֤ȯ���������컯��Ϣ��¶�ƶ��о�[D].�Ϻ�������������ѧ,2022. [13]����.֤ȯ�г����컯��Ϣ��¶�����ƶ��о�[D].���죺����������ѧ��2022. [14]�ƺ�÷.YX������˾������Դ��ѵ�����о�[D].���������ϿƼ���ѧ,2023.. [15]���.�ƴ�����컯��Ϣ��¶����ƶ��о�[D].������������ѧ��2022. [16]�����,������.�������û���ֵ���¶Բ���ҵ����Ч��Ӱ��[J].����������Ƽ�,2022(8):155-157.. [17]���ΰ.Ͷ����������ҽҩ��ҵ��Ʊ�����Ӱ���о�[D].����������������ѧ,2024. [18]����ε.��Ϊ����ѧ�ӽ��µĻ��������ڶ���С��ҵ����Ӱ���о�[J].�����о�����,2017(17):100-103. [19]���.�������й�˾��Ϣ��¶���컯[J].֤ȯ�г�����,2011(7):7-13. [20]Ҷ����,����ɽ,���ر�.ӯ��������Ͷ������֪ƫ�����ʲ���������[J].�Ͽ���������,2014,17(1):61-68. [21]����.���й�˾���컯��Ϣ��¶������·���ƶ�չ��[J].֤ȯ�г��� ��,2016(1):72-78. [22]����,ʦ��.֤ȯ�г����컯��Ϣ��¶����ƶȹ��ʱȽ�����[J].�ƻ�ͨѶ,2023(21):151-155. [23]���ľ�,����.������Ϊ���ڵ��й����в����ǶԳ����о�[J].����������ѧѧ��(����ѧ��),2008(3):30-34. [24]��÷Ӣ.Ա�����������쵼���Ľ�����ģ����——������Ϣ�ӹ����۵ķ���[J].�쵼��ѧ,2022(11):59-62. [25]�����.ע���Ƹĸﱳ�������й�˾���컯��Ϣ��¶�ƶ�̽��[J].�й�Ӧ�÷�ѧ,2020(1):168-187. ������Ŀ��������ƻ�����Ŀ��21BGL039�����㽭ʡ��ѧ����ѧ�滮��Ŀ��19NDJC193YB�����㽭���̴�ѧ������ѧԺԺ���ص���⣨202209����ͩ®������ѧ�����ϻ�������⣨20230202�� |

�����ջݽ��ڶ���

�����ջݽ��ڶ��� ���컯��Ϣ��¶��

���컯��Ϣ��¶�� ���־��ø��ܡ�ר

���־��ø��ܡ�ר ���й�˾�߹��罻

���й�˾�߹��罻 ������ҵӪ���ʽ�

������ҵӪ���ʽ� ������Ͷ������

������Ͷ������

{kind=link}