ȫ����ͨ����

��ǰλ�ã���ҳ > ȫ����ͨ���� >Ӱ�����С��ʹ��¹������з��ճе�

|

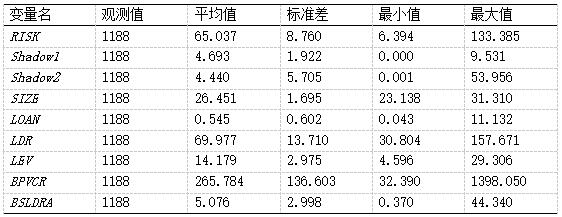

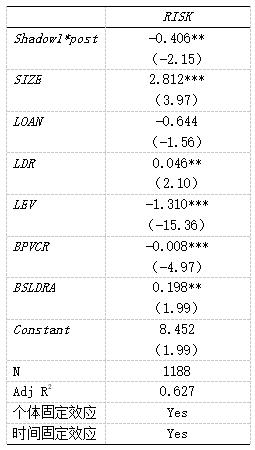

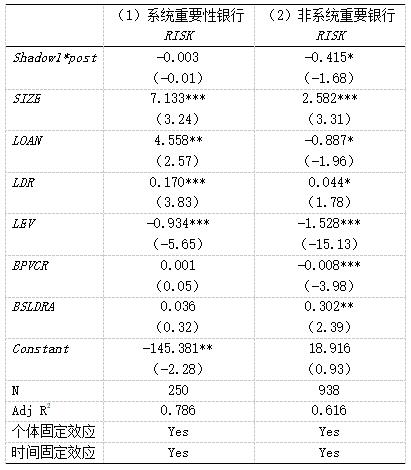

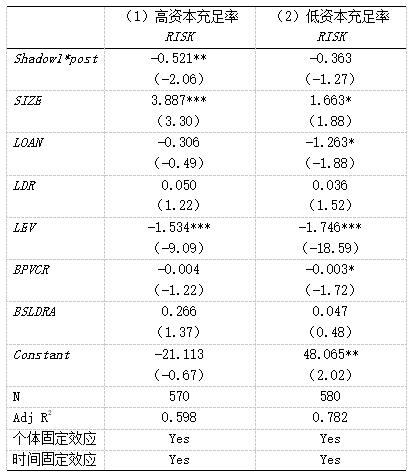

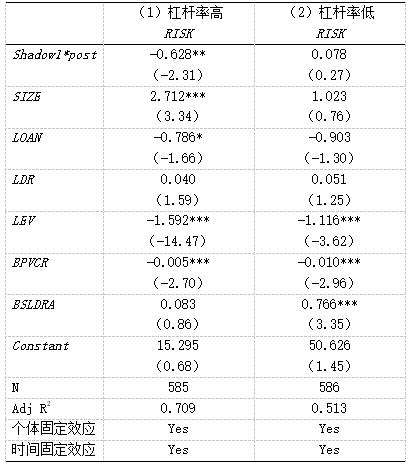

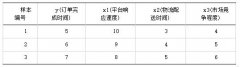

���ʤ ��������ҵ��ѧ���ù���ѧԺ������ 100144�� ժҪ������ʵ֤�������ʹ��¹����ߵ�ʵʩ�����з��ճе������˺���Ӱ�죬����һ�����������û��ơ�ѡȡ�ҹ�133����ҵ������Ϊ��������������������ݣ�����˫�ز��ģ�ͣ��۲�ʱ����Ϊ2010-2022�ꡣ�����ʾ���ʹ��¹�Կ�չӰ�����л����ҵ���в����˽��ͷ��յ����ã��Ҳ���Ӱ������ҵ��϶�����У�����ճе�������ЧӦ���������������Է�����ʾ���ʹ��¹��ʵʩ�ܹ�������Ч�ؽ��ͷ�ϵͳ��Ҫ�����С��߸ܸˡ����ʱ����������еķ��ճе������Ƽ���Ľ����ʾ���ʹ��¹��ڽ������з��շ������Ŷ��ص�����·����������ԣ���ʹ�����������½���ͬʱ�������е�ӯ�����������յ��Խ������з��գ��ڼ�ܷ�ʽ��������“������”�� �ؼ������ʹ��¹棻��ҵ���м�ܣ�Ӱ�����У����з��ճе� һ������ ���������ҹ��������͵�Ӱ�����л�����˹㷺��ע�����Ʋ�Ʒ���й�Ӱ�����з�չ����Ҫ����[1]�����ڻ�ȡ�߶������Ŀ�ģ���ҵ�������O�������ʽ����ƾ�跱�ӵ�Ӱ��������ϵ������Ͷ�뵽�DZ����ʲ�֮�������»���������Ч�Ժ�������ϵ�ȶ����½�[2]���ط���������ծ�����[3]��������Դ�����Լ���ҵ�;�����ʵ����[4]�ȷ��պ����⡣ �ڴ˱���֮�£�2018 �� 4 �£������ڹ淶���ڻ����ʲ�����ҵ���ָ����������䲼���������Ϊ�ʹ�������ͳһ���Ҿ�ǿ������Ե����ߣ����Ŷ����ҪӰ�졣��һ��������Ż����ʲ�������ҵ��������̬���������ٲ�������Ӱ������ҵ���ӽ�����ҵ��“������ʵ”����ʵ�徭���е���Ҫ����[5]������������˸��ԶҸ�ģʽ����Ч�����������գ������ܷ����������յIJ�������ˣ�����̽���ʹ��¹�ٴ�����з��ճе������������߳�Ч���߱��ϸߵ���ʵ��ֵ�����塣 ������������ ������Ч�����棬���Ӱ������ҵ����ʹ��¹����ҵ���з��ճе���Ӱ���Ϊ������ һ���棬�ʹ��¹���������е��ʽ���Դ�������ڻ�������ҵ���еķ��ճе����ʹ��¹�ķ������ʹܲ�ƷͶ����������ż����ƣ���Ҳ��������ҵ���е��ʽ���Դ[6]�����ң��ʹ��¹��ʵʩ��ʹ��ҵ���жԴ�ͳӰ������ҵ��ת��Ϊ��ֵ���Ʒ�����µľ�ֵ�����Ʋ�Ʒ��δ���۵�����£�Ҳ���ܵ�����ҵ���е��ʽ���Դ���ȶ����̶�Ӱ����ҵ���е������Է���ˮƽ[7]��ͬʱ�����н��������ѹ������������ʲ��ˣ������¿ͻ���ʧ���������з��ճе�����[8]�� ��һ���棬���ʽ��ȶ�����ƽ������������������Զ��ԣ�����ʽ����߱����ȶ��Ա��ֵø�Ϊͻ������ƽ���������Ʋ�ƷҲ��Ϊ�������֮��Ե��ǣ�ͬҵ�ʽ�һ�㱻�����Ƕ����Ҳ��ȶ����ʽ���Դ[9]�����ֲ���״�����п����ƶ���ҵ���в��ô�����Ʒ�������ʽ���жԽ�ƥ�䣬��������˴��ռ�ȣ������˷��ճе��� ���⣬�ӳ�Զ�������ʹ��¹�ķ���������ҵ��ģʽ������������ҵ�ij��ڷ�չ���ʹ��¹������ҵ���е�����ҵ��ʵʩ���Ͻ���ȫ��ļ�ܾٴ룬Ϊ�ʹ�ҵ����ϸ���ƶ�����������淶Ҫ������ҵ���еķ��ճе�[10]�����ң��ʹ��¹潫���ʲ�������ҵ����̱����ٽ�����ƶȸ������ƣ�Ϊ��ҵ�����ʹ�ҵ���ṩ�µķ�չ����[11]�� �����о��������������� 1.����ѡȡ��������Դ ���Ľ���Wind���ݿ⣬�Ѽ���2010-2022�����з��е����Ʋ�Ʒ��Ϣ����һ�����������Ʋ�Ʒ���������в�������ƥ�䣬�õ��˰���133�����е�������ݡ� 2.�о���� ��1��ģ����� ����̽��Ӱ�����м�ܶ����з��ճе���Ӱ�죬�������¹���DIDģ�ͣ�����֤���ʹ��¹桷���ߵķ���ʵʩ�ܷ����ƿ�չӰ������ҵ�����ҵ���еķ��ճе���  ��2��������ѡ����˵�� �����ͱ��������з��ճе����ο����ᴺ�ȣ�2024��[12]���о������ռ�Ȩ�ʲ������ܹ���Ϊȫ��ط�ӳ���е��������ճе�ˮƽ��������ģ���趨��Ϊ���ϣ���ͬʱ�����˱���ҵ��ͱ���ҵ��ķ��գ����ѡȡ���ռ�Ȩ�ʲ�������Ϊ�����ͱ����� ���ͱ�����Ӱ�����С�“107 ����”��ȷָ������������Ӱ�����н��������˲�������ҵ�������У����������Ʋ�Ʒ���ڱ��������б��ڣ�������Ӧ��ܷ���֮�У����Բ�������Ӱ�����еķ��룬��������ڲ����漰��Ӱ������ҵ����Ҫ����Ϊ���������еķDZ������Ʋ�Ʒ���ʿ��÷DZ������Ʋ�Ʒ�������Ķ���(Shadow1)��Ϊ���ͱ����� ����ı������弰���㷽����� 1 ��ʾ�� ��1 ��Ҫ����˵��  ��3��������ͳ�� ��2��ʾ����Ҫ������������ͳ�ơ� ��2 ��Ҫ����������ͳ��  �ġ�ʵ֤���� 1.���ع��� ��3չʾ�˻��ع�����Shadow1*post��ϵ����5%�����µ�ˮƽ������Ϊ����˵����2018�꡶�ʹ��¹桷ʵʩ֮��Ӱ������ҵ��ļ�ܵ�ȷ�ﵽ�˽������з��ճе���Ч�����Ҳ���Ӱ������ҵ��϶�����У�����ճе�������ЧӦ���������� ��3 ���ع���  2.ƽ�����Ƽ��� ��������������ij�ʼ��ݣ�2010�꣩��Ϊ��,��Shadow1*post�滻Ϊһϵ��������������Shadow1�Ľ�����ع�����ʾ�������߷���ǰ��������ݣ����������Shadow1��ϵ����������������ʵʩ�����������Shadow1��ϵ����Ϊ��ֵ�Ҵ���10%���µ�������ˮƽ��������������ƽ�����Ƽ��衣 3.�Ƚ��Լ��� ��1���滻���ͱ��� ���IJ������ᳬ�ȣ�2023��[13]���о������������뷵�۽����ʲ�����������ʲ��ı�����ΪӰ�����й�ģ���Ƚ���ָ��Shadow2��������������������ϵ��������Ϊ������˵�����ع����Ƚ��� ��2����ο������ �ο������ȣ�2020��[14]�����������¼ٶ����߷���ǰ��2013���2014��ֱ�Ϊ�����Ƴ�ʱ����а�ο�����飬�趨Post�����ֱ����DID�ع���顣������������������ϵ��������������ο������ͨ���� �塢��һ������ 1.�����Է��� Ӱ�����м������ͨ����������������Ч��������ʽ�����������Ʒ��յı������ǰ�����Ĵ�ϵͳ����Ҫ���С��ʱ������ʡ��ܸ�ˮƽ�����ǶȽ��������Է������������ʹ��¹�ʵʩǰ��ҵ���н������Ʋ�Ʒ����Ӱ������ҵ��Ķ����� ��1��ϵͳ��Ҫ������ �ʹ��¹������ڽ������з��շ��������ӵ���Ч���ã��Ƿ����ϵͳ��Ҫ���������ϵͳ��Ҫ�����������ͬ���ʵ�����֮����ֳ��������أ����Ľ���ҵ���л���Ϊϵͳ��Ҫ�����кͷ�ϵͳ��Ҫ���������飬�����Լ��������4��ʾ�� �����ϵͳ��Ҫ�����ж��ԣ��ʹ��¹����߶��ڽ��ͷ�ϵͳ��Ҫ�����еķ���ˮƽ��չ�ֳ��˸�Ϊ�����Ĵٽ����á�֮���Ի��������������������ǻ�������ԭ����������ϵͳ��Ҫ�����������ؼ����棬�����ʱ��𡢷��չ�����ϵ�Լ��ڲ������ƶȵȣ����ܵ��˸�Ϊ�Ͽ��ļ�ܡ�Ҳ������ˣ������ҵ��Ĺ淶�̶������ܹ�ά���ڽϸߵ�ˮ֮�ϡ����һ�������ʹ��¹���һ������ʽ��̨ǰ��ϵͳ��Ҫ�����кܿ��ܾ��Ѿ���Ϊ���ϻ���˵�ӽ��ڸ������������Ҫ������ʹ�ʹ��¹����ϵͳ��Ҫ������������������Ч����һ���̶������������� ��4 �Ƿ�Ϊϵͳ��Ҫ�����е������Լ���  ��2���ʱ������� ��ܻ�����������ʱ������趨��Ҫ�������Ŀ�����ڶ����й�����������ʲ�Ͷ�ʵ���Ϊ����Լ���ܿأ�����ʵ�ʾ�Ӫ��У����г����������չ����ҵ��ķ�ʽ�����ڶ�߷����ʲ����Աܿ��ʱ������ʵȼ��������ʩ�ӵ�Լ�������ơ�����ƾ���������������ʱ������ʣ��������ƺ� “�ﵽ” �˼��Ҫ��ʵ����ȴΪ����������ϵ�Լ����÷�չ�����˼�Ϊ�Ӵ�Ľ��ڷ���������������еĸ��ʱ�������������Ӱ������ҵ����εĽ��[15]��Ϊ��֤��һ�������Ķ�����ǰ���е��ʱ�������ˮƽչ���������Է�����ʵ֤����������У�1���н������ϵ����5%��������ˮƽ��Ϊ����˵�����ʹ��¹桷�Ը��ʱ������ʵ����еķ�������Ч���������� ��5 �ʱ������ʵ������Լ���  ��3���ܸ�ˮƽ ����ҵ���г��ֳ��ϸ߸ܸ��ʵ������£�����ζ�������������ȱ�������ʱ��𡣶������ʱ��������ҵ���о߱���Ϊ�ؼ������ã��ܹ�Ϊ�����ṩ��Ϊ������ʱ��������ϣ�������������ʧʱ��Ч��������ʧ����������յ���ҪЧ�ܡ����ԣ��ܸ��ʽϸߵ��������ʹ��¹��������ʵʩ֮���ܻ��һ��ǿ���������Ƚ���Ӫ״�������ӳ̶ȣ����һ��Ϊ�����ܻ�������չ�Ŀ������۹����Լ������������������������������������������ճе�ˮƽ�� ������������λ����Ϊ���飬������λ��������Ϊ�߸ܸ����飬������λ��������Ϊ�ܸ����顣���������������ϵ����10%��ˮƽ������Ϊ���������ʹ��¹�����з��ճе��Ľ���ЧӦ�ڸ߸ܸ��ʵ�����¸��������� ��6 �ܸ��ʵ������Լ���  2.���Ʒ��� ��1���������������� ���Ĺ�������ģ���������ʹ��¹��������ЧӦ�IJ������������û��ƣ�  ��������Ч��һ�����ܵ�ԭ���ǣ������ʹ��¹��ʩ�У������������淶���ʲ�ҵ��������ʽ����Ϊ�̡�����һ�������γɵĵ���̬��֮�£�����������ͼ��δ���ļ�ܸ�����г�������վ�ȽŸ����ͱ�Ȼ��Ҫ���½������۽��ڶ�����Ͷ���о�ˮ���ʲ����������Լ����չ�������������֮�ϣ��Դ��������µ����ߵ������г���������ȫ�µĽ�����̬��ı��ɳ�����չ�Ļ�����ռ�����ˣ��ʹ��¹���“Χ��”�߷���ҵ���ͬʱ�������˽��ڻ����ʵ���ҵ���¿ռ��Ա���ӯ���ȶ��ԣ�����������ǿ������ӯ���������������ڻ����ڼ�����ϵı��������ƽ�ȹ��ɡ� �����о����������߽��� ����ʵ֤�������ʹ��¹����ߵ�ʵʩ�����з��ճе�������Ӱ�죬����һ�����������û��ơ����ĵ��о�����������ʹ��¹����ߵ�ʵʩ�ܹ������������еķ���ˮƽ����ȷ�����е��Ƚ���Ӫ���Ż����Ĵٽ����ã��Ҷ���Ӱ������ҵ���ģ�ϴ����ҵ������˵���ʹ��¹������ЧӦ����������ͨ�������Է����ܹ����֣������ϵͳ��Ҫ�����У��ʹ��¹�����ʵ�����У�����������ϵͳ��Ҫ�����еķ��ճе�չ�ֳ���Ϊͻ���ij�Ч�����ң����ڸ߸ܸ��ʵ����У��������������ij��Ҳ��Ϊ�������ӻ��ƺ���Ľ���������ʹ��¹����������в��������ռ�ȡ����������ӯ�����������ս��������з��ճе��� ���������о����ۣ���������������߽��顣��һ����ܲ�����Ӧ�ڡ��ʹ��¹桷��ָ��֮�£������ᶨ���Ƶض�����ʵʩ����ļ�ܾٴ롣���Ƴ����ԶҸ����ơ��Ͻ��ʽ������ģʽ�Լ��ϿطDZ��ʲ�Ͷ����Ϊ���룬������ȷ�����Լ�ܲ������������й淶��Ӫ���������ӵĹؼ����á��ڶ�����������ҵ����ݽ����̳�ֱ�����һ�����ڴ�����������֮��Ч�Ľ��ڼ�ܿ�ܣ��㼫�״��������������������Լ����ڷ������������ڴˣ���ܲ�����ضԽ��ڴ���ҵ��ļ�����˼����շ��ع������Ը߶����ӣ�������Ϊ���Ƶļ����ϵ�����Ԥ�����ƣ�ȷ�����ڴ��»�ںϹ��ҿɿصĹ�������С�������������ҵ���ж��ԣ�ʼ�ռ��ذ�ȫ����������ԭ��������ʵ���Ƚ���Ӫ�ĺ���Ҫ�塣���ճ���Ӫ���������У���ҵ������ά���ʶȵ�������ˮƽ�����ʽ�ռ�ñ������Ծ��ѿأ���ѧ�����ع滮�ʲ���ģ��ṹ���֣�ȫ��λ���������������յ��ۺ������� �ο����ף� [1]���½�,���˴�,Ф���ɵ�.��������Ͷ��������Ǩ���ʽ���Դ�������������Ʋ�Ʒ������[J].�й���ҵ����,2020(7):155-173. [2]��Ȼ,�³�,���Ե�.�Ŵ�Լ����Ӱ��������������ߴ���[J].�����о�,2018,53(12):68-82. [3]����,����.�ط�����ծ���û����۾��÷��ջ����о�[J].�����о�,2019,54(4):18-32. [4]����,���.���ڴ��䡢�ǽ�����ҵӰ�����л��뾭��“��ʵ����”[J].�����о�,2020(8):93-111. [5]���ᳬ,��ɽ.�ʹ��¹桢Ӱ�������뾭�ø�������չ[J].���羭��,2020,43(1):47-69. [6]���¹�,����,��ϲ��.��ҵ���в���Ӱ������ҵ������ڷ��մ�Ⱦ——����Ӱ��������ϵ�ʽ������ӽ�[J].�����ѧѧ��(����ѧ��),2019,25(3):72-83. [7]����,�찲��,̷С��.ͬҵ��Ǩ����ҵ���о�Ӫ�ȶ��Ե�Ӱ��——�����й�16���������������ݵ�ʵ֤����[J].�Ͽ����þ�,2019(5):78-97. [8]�й�������������о��ֿ�����,�й��������ͳ����Ϣ����ռ�ⲿ������.�й�Ӱ�����б���[J].���ڼ���о�,2020(11):1-23. [9]Zhu F, Chen J, Chen Z, et al. Shadow banking shadowed in banks’ balance sheets: Evidence from China’s commercial banks[J]. Accounting & Finance, 2019, 59(5): 2879-2903. [10]������.�й�Ӱ�����з�չ�������о�——���ڼ��ʵ���ӽ�[J].���ڼ���о�,2023(5):1-12. [11]��ϲ��.��С��ҵ��������ҵ��ת�ͼ������ڰ����о�——�������������ӹ�˾�ӽ�[J].����������ʵ��,2020(9):63-67. [12]���ᴺ,��Ф��,��ѩ��,��.���и�ծ�ṹ��������߷��ճе�����[J].��������,2024,40(7):84-108. [13]���ᳬ,��˼��,�������.Ӱ�����м�������з��շ���[J].�����о�,2023,58(8):83-99. [14]�����,����,�ﰺ.�й���������ȯ���ߵľ���ЧӦ[J].�����о�,2020,55(7):4-20. [15]���Ć�.�й�Ӱ�����еľ���ѧ�������Խ����ȶ���Ӱ��[J].���ڼ���о�,2020(5):31-47. |

Ӱ�����С��ʹ���

Ӱ�����С��ʹ��� ���־��ñ����¿�

���־��ñ����¿� ����Ϣ����Թ���

����Ϣ����Թ��� ���־��ø�������

���־��ø������� ��˫ѭ���������

��˫ѭ��������� �����ջݽ��ڡ���

�����ջݽ��ڡ���

{kind=link}