非利息收入对广西商业银行经营绩效影响的实证研究

|

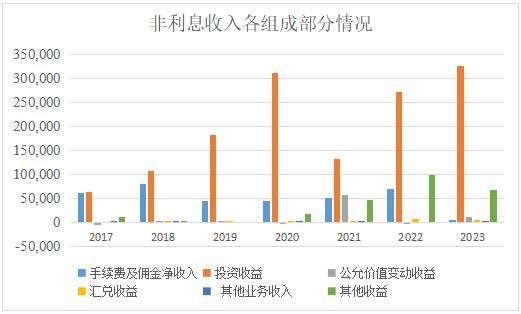

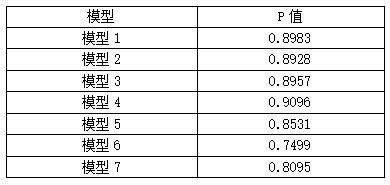

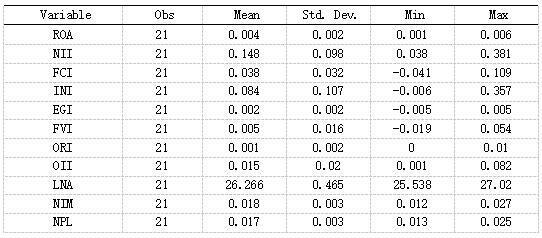

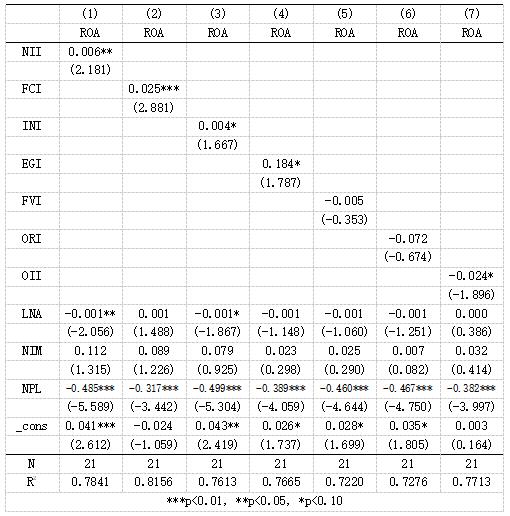

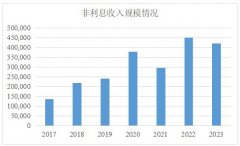

江黎黎 (桂林信息科技学院,广西 桂林 541000) 摘要:本文选取广西规模较大的三家城市商业银行2017—2023年面板数据,构建7个面板回归模型,运用Stata18软件深入剖析非利息收入及其细分项对广西商业银行经营绩效的潜在影响。研究发现非利息收入对广西商业银行经营绩效具有显著正面贡献,这种正面效应主要来源于手续费及佣金净收入的增加、投资收益的上升及汇兑收益的增长。商业银行应结合自身特点发展非利息业务,优化业务结构,做好风险管控,警惕潜在风险。 关键词:商业银行;非利息收入;经营绩效 一、引言 随着利率市场化改革的持续深化,商业银行正面临前所未有的转型压力,传统依赖存贷款利差作为核心盈利模式的路径已显狭隘,难以支撑银行业在复杂多变的市场环境中稳健前行。利率市场化不仅压缩了商业银行的净利息收益空间,还加剧了行业内的竞争态势,促使银行探索多元化盈利渠道。非利息收入业务因其潜力巨大、受利率波动影响较小等优势,逐渐成为商业银行关注的焦点,商业银行未来应着重优化业务构成,并拓宽非利息收入的新途径。 在探究非利息收入对经营绩效的影响时,多数研究倾向于将非利息收入视为一个整体进行分析,而未能细致地区分其各组成部分的不同作用。这种处理方式可能忽视了非利息收入内部各要素对银行绩效的差异化影响,从而影响了研究的精确性和深度。本研究则致力于通过细分非利息收入的各个部分,更严谨地探讨它们对广西商业银行经营绩效的具体贡献,以期填补这一研究领域的空白,提供更加精准和深入的分析视角。同时,经营绩效的衡量标准多样,不同标准会导致结论差异。此外,样本选择的不同,特别是资产规模与经营模式各异的商业银行,也会影响研究结果。 本文选取了广西规模较大的三家城市商业银行作为研究对象,基于其2017年至2023年7年间的面板数据,结合当前广西商业银行非利息业务的发展现状,在确定了研究所需的关键变量,并完成了数据的全面搜集与处理工作后,构建了7个实证模型,以展开深入的实证分析。通过这一系列严谨的分析,最终获得了具有实践指导意义的研究发现,为广西商业银行开展非利息业务提供较为科学的建议,有利于提高其经营绩效。 二、广西商业银行非利息收入发展现状 1.非利息收入发展现状 面对竞争加剧的市场环境,商业银行正积极开拓除传统利息收入外的新盈利途径。近年来,非利息业务已成为商业银行战略转型的重点,其收入规模与占比不断攀升。商业银行分为国有、股份制、城市及农村四类。其中,国有与股份制银行的地区分行数据通常不公开,而农村商业银行总体规模偏小。研究时应考虑这些特性及数据可得性,以全面把握商业银行体系状况。因此,本文选取广西规模较大的三家城市商业银行作为研究对象,分别为桂林银行、柳州银行和广西北部湾银行,基于其2017年至2023年7年间的相关数据,分析当前广西商业银行非利息业务的发展现状。 图1 2017年至2023年非利息收入规模情况(单位:万元) 非利息收入为商业银行除传统利差收入之外的营业收入。如图1所示,广西商业银行非利息收入从2017年的135550万元上升至2023年的421244万元,中间年份虽有波动,但非利息收入的总体趋势是增加的。2021年,受新冠疫情的持续冲击,广西商业银行非利息业务面临风险与成本上升的挑战,致使该年度非利息收入较2020年显著下滑。 2.非利息收入各组成部分发展现状 图2表示2017年至2023年广西商业银行非利息收入各组成部分情况,其中,投资收益规模最大,总体呈现上升趋势;手续费及佣金净收入、其他收益规模较大,总体规模有些年份上升有些年份下降趋势;公允价值变动收益、汇兑收益和其他业务收入规模较小,变化趋势较小。  图2 2017年至2023年非利息收入各组成部分情况(单位:万元) 三、研究设计 1.研究样本与数据来源 根据研究需要和数据可得性,本文选取广西规模较大的三家城市商业银行作为研究样本,分别为桂林银行、柳州银行、广西北部湾银行,样本的观测期为2017—2023年,数据来源于各商业银行官方网站年度报告。 2.变量确定依据 (1)被解释变量 本文选定总资产收益率(ROA)作为衡量商业银行经营绩效的核心量化指标,即被解释变量。此指标旨在评估商业银行在一定时间内的经营成果,通常涵盖盈利性、安全性和流动性三大方面,在诸多可选指标中,盈利性指标因其直接关联经营绩效而备受关注。尽管总资产收益率(ROA)与净资产收益率(ROE)均为常用指标,但前者因纳入负债而更具全面性。鉴于商业银行资金结构以负债为主,若忽略负债,将严重影响绩效评价的准确性。 (2)解释变量 本文选用商业银行非利息收入及其细分项目在营业收入中的占比作为核心解释变量,旨在深入分析其结构特征。非利息收入涵盖了除利息收入外的广泛收入类型,结合既有学术研究与商业银行财务报表,进一步细分了以下变量,详见表1。这一系列变量不仅全面揭示了商业银行非利息收入的总体水平,还剖析了其内部构成,为深入理解商业银行盈利模式提供了多维度视角。 (3)控制变量 本文采用银行资产规模对数(LNA)、不良贷款比率(NPL)及净息差(NIM)作为控制变量。除了解释变量外,商业银行的经营绩效还受其他多种因素制约,如银行的体量、盈利水平等。具体来讲,资产规模的自然对数(LNA)作为银行规模的变量,旨在探究其对经营绩效的潜在效应;不良贷款率(NPL),即不良贷款占总贷款的比例,用以评估信贷风险对银行经营绩效的影响,通常认为,较低的NPL意味着更小的贷款回收风险与更优的经营表现;净利差(NIM),定义为净利息收入与总资产的比率,则反映了传统利息业务对银行整体绩效的贡献程度。 表1 变量及其定义  3.模型设计与验证 (1)模型设计 本文基于广西三家城市商业银行2017至2023年的面板数据,结合前期所选择关键变量,设计了7个面板回归分析模型,旨在研究非利息收入及其内含的各组成部分,如何具体作用于商业银行的经营绩效,并揭示其深层次的作用机理。 模型1:ROA it=αit+β1NIIit+β2LNAit+β3NIMit+β4NPLit+εit 模型2:ROA it=αit+β1FCIit+β2LNAit+β3NIMit+β4NPLit+εit 模型3:ROA it=αit+β1INIit+β2LNAit+β3NIMit+β4NPLit+εit 模型4:ROA it=αit+β1EGIit+β2LNAit+β3NIMit+β4NPLit+εit 模型5:ROA it=αit+β1FVIit+β2LNAit+β3NIMit+β4NPLit+εit 模型6:ROA it=αit+β1ORIit+β2LNAit+β3NIMit+β4NPLit+εit 模型7:ROA it=αit+β1OIIit+β2LNAit+β3NIMit+β4NPLit+εit 其中,ROA i,t为各模型的被解释变量,表示第i家商业银行在第t年的总资产收益率,描述该商业银行本期的经营绩效,ROA值越大,代表商业银行的经营绩效越好。 在模型1至7中,纳入了关键解释变量,如NII it表示第i家银行在第t年的非利息收入比例,FCI it表示第i家银行在第t年的手续费及佣金净收入比例,这些解释变量全面覆盖了非利息收入及其各细分项目,为后续深入探讨它们对商业银行经营绩效的具体影响奠定了坚实基础。 在各模型中,采用了以下控制变量:LNA it代表第i家商业银行第t年的资产总量;NIM it为第i家商业银行第t年的净利差状况;NPL it反映了该银行第t年的信贷风险水平(以不良贷款率衡量)。αit表示特定的个体效应或未观测到的异质性因素,β1至β4代表各变量对当前商业银行经营绩效指标的效应系数,εit为随机误差项。其中,i取值范围为1至3,代表三家银行;t取值从1到7,对应2017年至2023年的各个年度。 (2)模型检测 本研究借助面板数据模型进行实证分析,并在回归分析前通过执行豪斯曼(Hausman)检验来决定是选择固定效应模型还是随机效应模型。检验的逻辑是:当P值小于或等于0.05时,拒绝原假设,选用固定效应模型;而当P值大于0.05时,则采纳原假设,选用随机效应模型。 使用Stata18软件对所有面板模型进行了Hausman检验,结果详列于表2。数据表明,全部7个模型的P值均显著高于0.05的阈值,因此,本研究采用面板随机效应模型推进后续的实证研究。 表2 Hausman检验结果  四、实证分析 1.描述性分析 模型中各变量的描述性分析结果如表3所示。 表3 模型描述性分析结果  广西三家城市商业银行的总资产收益率(ROA)介于0.001至0.006之间,显示出它们在经营绩效上存在着一定的差异或差距。 关于解释变量,非利息收入占比(NII)平均达到14.8%,不同商业银行间该比率差异显著,最高达38.1%,而最低仅为3.8%。进一步分析非利息收入的构成,投资收益占比(INI)平均8.4%,在所有组成部分中占据首位,紧随其后的是手续费及佣金净收入占比(FCI),平均为3.8%。相比之下,汇兑收益占比(EGI)与其他业务收入占比(ORI)极低,均值分别为0.2%和0.1%。综上,投资收益与手续费及佣金净收入在商业银行非利息收入中占据主导地位。 在控制变量层面,各商业银行的资产规模(LNA)存在一定差距,其标准差为0.465。就传统存贷业务而言,净利差(NIM)的平均值为0.018,且标准差较小为0.003,表明收入稳定性较高。至于不良贷款率(NPL),其均值为1.7%,最低为1.3%,而最高则超过了2%的警戒线,达到了2.5%,这一最高值显示出某些商业银行在某些年份不良贷款率波动较大,但总体而言,广西商业银行近7年来的不良贷款率维持在相对合理的区间内。 2.回归分析 将模型1至模型7的实证回归分析结果汇总得到表4,从表4可以看出,模型1-7拟合的R2分别为0.7841、0.8156、0.7613、0.7665、0.7220、0.7276和0.7713,模型拟合度较好,解释变量能够很好地解释被解释变量。 表4 模型回归分析结果  如表所示,非利息收入占比(NII)的回归系数为0.006,且在5%的显著性水平下显著,揭示了NII与总资产收益率(ROA)间存在显著正向关联。这表明,提高非利息收入占比对提升商业银行经营绩效具有积极影响。 在非利息收入构成中,手续费及佣金净收入占比(FCI)展现出了尤为突出的影响,其系数为0.025,且在1%的显著性水平下显著,这凸显了FCI对商业银行经营绩效的正面推动效应。投资收益占比(INI)与汇兑收益占比(EGI)分别为0.004和0.184的系数,在10%的显著性水平下显著,表明两者均与总资产收益率(ROA)正相关,对银行经营绩效具有正向贡献。相比之下,公允价值变动收益占比(FVI)和其他业务收入占比(ORI)对ROA的影响并不显著,未能对银行绩效产生实质性提升。值得注意的是,其他收益占比(OII)的系数为负且在10%的显著性水平下显著,这可能意味着其增长会对银行经营绩效带来负面影响。 控制变量分析显示,资产规模(LNA)在某些模型中显示出负系数,且在5%至10%的显著性水平下显著,意味着商业银行若盲目扩张资产规模,可能会增加经营风险与成本,进而对经营绩效产生负面影响。净利差(NIM)对银行经营绩效的影响并不显著,所有相关P值均远高于10%的显著性阈值,表明两者间缺乏明显关联。不良贷款率(NPL)在所有回归模型中均一致表现为负系数,且在1%的显著性水平下高度显著,这表明不良贷款率的上升会显著提升经营风险,并相应地降低商业银行的经营绩效。 五、结论与建议 1.研究结论 本文通过实证研究方法,结合非利息业务现状,深入探讨了其对广西商业银行经营绩效的潜在影响。结果表明,非利息收入比例的上升对商业银行的经营绩效具有显著的正面效应。在非利息收入的各项构成中,手续费及佣金净收入表现出最为强烈的正向作用,对商业银行盈利能力的提升贡献最为突出,其回归系数甚至超过了非利息收入比例的总体水平。此外,汇兑收益与投资收益也展现出明显的正面贡献,且汇兑收益的正向效应更为强劲。相对而言,公允价值变动收益及其他业务收入对商业银行经营绩效的影响较为有限。值得注意的是,其他收益比例的增加却对商业银行的经营绩效产生了负面效应,这为进一步优化非利息业务结构提供了参考。 2.研究建议 (1)结合自身特点发展非利息业务 根据实证结果,非利息收入的增加,可以有效提高广西城市商业银行经营绩效,但是各家商业银行,应结合自身特点,合理发展非利息业务。商业银行在稳固利息业务的同时,积极发展非利息业务,通过达成规模经济与范围经济的双重效应,进而增强自身的经营绩效。 (2)优化非利息收入的内部结构 研究结果显示,优化手续费与佣金净收入结构、增加汇兑收益的贡献度以及提升投资收益的比重,均对提升商业银行的经营绩效具有明显效应。因此,广西商业银行的非利息业务发展策略应侧重于提高上述三项收入。相比之下,公允价值变动收益与其他业务收入对提升经营绩效的作用不明显,而其他收益的增加反而可能对经营绩效产生不利影响。 (3)强化风险管理机制,警惕潜在风险 实证研究揭示,不良贷款率的攀升对银行经营绩效构成负面影响,在广西商业银行多元化经营中,强化风险管理机制显得尤为必要,以确保经营稳健。投资收益、公允价值变动收益及汇兑收益等业务,均蕴含不同程度风险,需审慎评估,避免盲目扩张。佣金及手续费业务复杂度高,执行不当易损银行声誉,间接波及利息业务。商业银行应重视此类业务的潜在风险,确保业务高质量执行,有效规避风险,维护银行稳健运营。 参考文献: [1]赫国胜,马妍妮.非利息收入与商业银行经营效率测度[J].统计与决策,2020(8):137-141. [2]李宁果.商业银行非利息收入、收入结构多元化与经营绩效[J].金融监管研究,2021(10):76-96. [3]李琼,单承芸.非利息收入对我国上市银行经营绩效的影响研究[J].武汉金融,2019(9):82-88. [4]谢太峰, 韩雪. 非利息收入对我国城商行经营绩效的影响研究[J].征信,2021(6):87-92. [5]尹灿.非利息收入对我国上市银行绩效的影响研究[J].上海商业,2023(2):98-99.

基金项目:2023年度广西高校中青年教师科研基础能力提升项目(项目名称:非利息收入对广西商业银行经营绩效影响的实证研究,项目编号:2023KY1669)项目资助。 |

数字经济背景下跨

数字经济背景下跨 非利息收入对广西

非利息收入对广西 数字经济赋能区域

数字经济赋能区域 “双循环”格局下

“双循环”格局下 数字普惠金融、财

数字普惠金融、财 基于4C理论的信用

基于4C理论的信用

{kind=link}