ȫ����ͨ����

��ǰλ�ã���ҳ > ȫ����ͨ���� >�����ջݽ��ڡ�������������С��ҵ��������չ

|

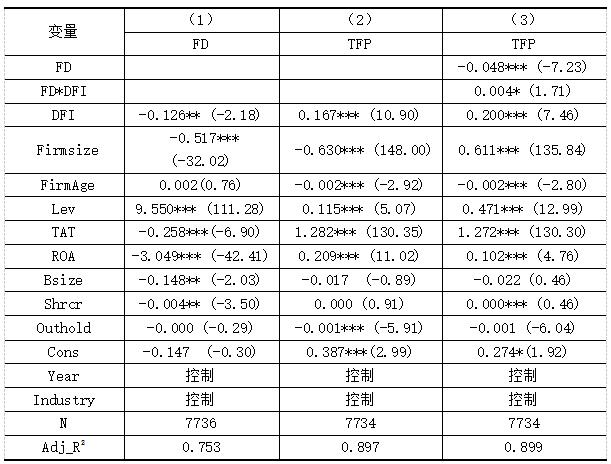

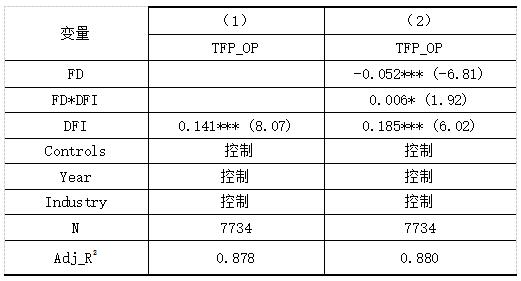

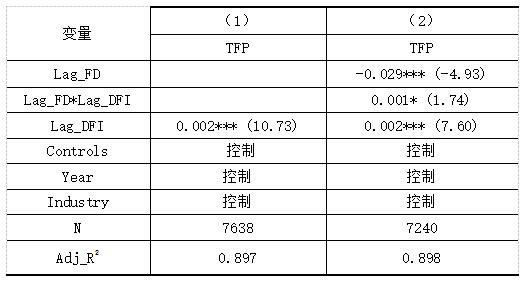

——������С�����й�˾��֤�� ������ ��������óְҵ����ѧԺ�ƻ����ѧԺ������ ���� 530021�� ժҪ�����ҹ������ƽ������ջݽ��ڸ�������չ�����£���С��ҵ�ܷ����������������Ч�ƽ����������ʵ�ָ�������չ�����ش������ҹ���С��ҵ���й�˾2013—2022�������Ϊ�о�������ʵ֤�����������ջݽ��ڡ�������������С��ҵ��������չ����֮��Ĺ�ϵ���о����֣������ջݽ��ڲ���������������С��ҵ�IJ������������ܴٽ���С��ҵʵ�ָ�������չ�����������������ջݽ��ڶ���С��ҵ��������չ��Ӱ���д����������н�ЧӦ���������ջݽ����ܹ�ͨ��������С��ҵ���������ٽ����������չ�� �ؼ��ʣ������ջݽ��ڣ�������������С��ҵ����������չ һ������ �ڵ��Ķ�ʮ����ȷָ������������չ��ȫ�潨����������ִ������ҵ���Ҫ������һ�۶���̽�ʾ���ҹ����÷�չ�������ƺ���Ҫ��Ϊ��ʱ��������ᷢչָ���˷���������չ����Ҫ�������ij�����������ǿ�����ýṹ���Ż�����չ��ʽ��ת���Լ���չ�������������������ı����£���С��ҵ��Ϊ���õ���Ҫ֧�������������չ����ʵ��ȫ�潨����������ִ������ҵ�Ŀ����о������ص����塣Ȼ������С��ҵ�ڷ�չ�����г����������ʽ��ȱ��ծ�����ء��ʲ���ծ����ʧ��Ȳ�����������Щ�����������佡����չ�;���������������ˣ������Ч�ƽ���С��ҵ�IJ����������ٽ����������չ����Ϊ��ؽ����������⡣ �������������ջݽ��ڵ�����Ϊ�ƽ���С��ҵ���������ṩ���µ�˼·�ͷ����������ջݽ���ͨ�����û������������ݡ��˹����ܵ��Ƚ����������½��ڷ���ģʽ�����ͽ��ڷ���ɱ�����߽��ڷ���Ч�ʣ�ʹ�ø�����С��ҵ�ܹ����ܵ���ݡ���Ч���ͳɱ��Ľ��ڷ������ֱ�ﲻ�������ڽ����С��ҵ�����ѡ����ʹ�����⣬���ܹ��ٽ���С��ҵ�ļ������º��г���չ�������ƶ���ʵ�ָ�������չ�������ջݽ�������ڿƼ�������ںϣ�����ѧ�߶������ջݽ��ڵ��о��ɹ������Ҫ��������С��ҵ����Լ������ѧ�۵ȣ�2024������С��ҵ���£���ȣ�2023������С��ҵ�ɳ��ԣ���ʿԪ��2023������С��ҵ��������չ��л����2024������С��ҵESG���֣������ȣ�2023���ȷ��档����ѧ���о�ָ���������ջݽ��ڿ�����Ч������С��ҵ����Լ���������ٽ���С��ҵ�������£����յȣ�2023������������ҵ��ֵ������ȣ�2023���������ƶ���С��ҵ���ֻ�ת�ͣ���ʵ�ָ�������չ��������ȣ�2023����Ŀǰ����δ��ѧ�ߴӲ��������ĽǶ��о������ջݽ��ڶ���С��ҵ��������չ��Ӱ�졣 �������ҹ���С��ҵ���й�˾2013—2022�������Ϊ�о��������������о��Ļ����ϣ��Բ�������Ϊ�н���ƣ���һ���о������ջݽ�������С��ҵ��������չ�Ĺ�ϵ��ͨ��������������ջݽ����ڽ����С��ҵ���������е����ã�̽�������ջݽ����ڴٽ���С��ҵ��������չ�еĻ����������ܹ��ḻ�����ջݽ�������С��ҵ��������չ������о�������Ϊ��������ƶ���ʵ���ṩ����IJο��� �������۷�������� 1.�����ջݽ������������� �����������ҹ�����С��ҵ�ڻ�ȡ�ʽ���һֱ�����������ս���ر����������Ѻ߰������ʳɱ������������ջݽ��ڵ����չ����С��ҵ�������Ѻ����ʹ�����õ�����Ч���⡣һ���棬�����ջݽ����ܹ�������С��ҵ�����ʳɱ������������ݡ����������Ƽ�����Ƚ������������ջݽ���ʹ����С��ҵ����Ϣ���������������ڽ��ڻ������õ������Ŵ����գ�ʵ�ִ��ģ���ͳɱ���ͣ��ø���ȱ����ͳ�Ŵ����ʵ���С��ҵ�룬�������ǽ���ȫ�̡�ʵʱ��⣨����ƽ��2021�����Ӷ���������С��ҵ�����ʳɱ�����һ���棬�����ջݽ��ڿ���������С��ҵ���ڿɻ���ԡ������ջݽ���ƾ����������ƣ����õ�����֧�����ڳ����ʵ���������ƽ̨�����ϴ��½��ڲ�Ʒ�ͷ���ʽ���Զ��������������Ľ��ڲ�Ʒ�ͷ�������С��ҵ�������ż�������2018����Ϊ���ṩ���Ӷ�����������ѡ��һ���أ������ջݽ����ܹ���Ч������ҵ���ʽ�O�����еIJ�ȷ���ԣ��Ż���ҵ�ڲ��IJ�����ߺ���Ϊ������ҵ�IJ�����Ϊ�γ���ЧԼ�����Ӷ���ǿͶ���߶���ҵ��չDZ�������ģ����ս�����ҵ�IJ�����գ����ɵȣ�2020�����ܵ���˵�������ջݽ��ڽ������˼�������������С��ҵ�˷��������⣬ʵ���ʽ�ĸ�Ч���ã�Ϊ�����ṩ�˳ɱ������Ҳ�����ݽ���֧�ֵ�ͬʱ����Ч��������С��ҵ����������������ڴˣ�������¼��裺 ����1�������ջݽ�������С��ҵ������������أ��������ջݽ����ܹ�����������С��ҵ���������� 2.�����ջݽ�������С��ҵ��������չ ��ҵ��������չ��Ҫ�����Ż���Դ���á�����������������߲�Ʒ�ͷ�����������ǿƷ�ƽ������ҵ�Ļ����죬��ʵ�־���Ч�桢���Ч��ͻ���Ч���Э���������Ӷ����ֳ������ȶ��������ķ�չ״̬��������С��ҵ��˵��Ҫʵ�ָ�������չ����Ҫ��������������ڵ����������ʹ����⣬�����ջݽ��������ּ���������ںϣ������ջݽ������������˽��ڷ����г��е���Ϣ���Գ����⣬Ϊ��С��ҵ��һ��������Ⱥ���ṩ�˸���ȫ�桢��ѧ�ķ���ʶ�����������ø���Ľ��ڻ���Ը��Ϊ��С��ҵ�ṩ�Ŵ������Ż���ҵ����Դ���ã�������ȣ�2023���������С��ҵ�Ŵ��ɻ���ԣ���������С��ҵ��������չ�����⣬���ʽ��ȱӰ�����С��ҵ���»�������ޣ��������ּ������ջݽ��ڣ�������С��ҵ���ٱ�ݵͳɱ���ý��ڷ���Ϊ��С��ҵ�Ĵ��»�ṩ������ʽ�֧�֣���я��ȣ�2020����������С��ҵ���¶������Ӷ��ٽ���С��ҵ��������չ�����ڴˣ�������¼��裺 ����2�������ջݽ�������С��ҵ��������չ����أ��������ջݽ����ܹ������ٽ���С��ҵ��������չ�� 3.�����ջݽ��ڡ�������������С��ҵ��������չ ����ҵ�����������ʱ���侭Ӫ�������Ժͷ�Χ���ܵ�������Լ�������ƣ�Beneish ��1995��������������Ҳ����֮�½���Ϊ�˽��ͷ��գ����ڻ�������߶���ҵ��Ͷ�����ż���Defond��1991����Ҫ����ҵ�ṩ����ĵ������Ѻ����߽��ʹ����ȡ����̴������ޡ���ߴ������ʵȡ����ڱ������ʾ�������С��ҵ���ԣ���Щ���̵�Ͷ����Ҫ����һ������������ʳɱ����Ѷȡ�������С��ҵ��Ӫ�������ӡ������Ⱥ��г���λ�½����������ݶ��Լ�Ͷ�����ż���Ҫ����ߵ����ص�Ӱ�죬Ͷ���������ή�Ͷ���ҵ��ֵ���϶�����������2010�������ּ�ֵ�϶��Ľ��Ͳ�����һ���Ӿ���ҵ�IJ���������������ʹ�������Ʋ�����ľ��أ���������ҵ��������չ�����������ջݽ��ڵķ�չ����С��ҵ�����ʻ����õ����Ż�����С��ҵ��Ϣ��¶����������Ч��������Ϣ���Գ����⣬�����������ʳɱ��������������������ܹ��������������������С��ҵ�߳��������������⣬������δ���������������С��ҵ��˵�������ջݽ����������˼����ܹ�ͨ��ʵʱ����Ԥ����ҵ�ڲ��IJ���״������ʱ���ֲ����DZ�ڵIJ�����գ����ּ�ʱ�ķ��չ����Ϳ��ƣ���������ҵ�����Ƚ��ľ�Ӫ״̬���������������������ˣ������ջݽ���ͨ��������С��ҵ���ʳɱ����������Ч�ʣ��ؿ����������������ܱ���������Ӫ����С��ҵ�������������������������ڲ��������е���С��ҵ����������С��ҵʵ�ָ�������չ�����ڴˣ�������¼��裺 ����3�����������������ջݽ��ڶ���С��ҵ��������չ��Ӱ���д����������н�ЧӦ���������ջݽ����ܹ�ͨ��������С��ҵ���������ٽ����������չ�� �����о���� 1.����ѡ����������Դ ������2013—2022�������С�����й�˾Ϊ��ʼ�о��������������о���Ҫ�Գ�ʼ����������Ԥ������������Ҫ��������ȱʧ��������˾������ST�������������˾��Ϊ�˼����о������п��ܲ�������������������������β�����������ջݽ�����������ȡ�Ա�����ѧ�����ջݽ���ָ���������������ݾ���Դ�ڹ�̩�����ݿ⡣����Ԥ����ʹ��stata 17.0���С� 2.����˵�� ��1�������ͱ�������С��ҵ��������չ��TFP�� �������ѧ�ߣ�����ϼ��2023��������ȣ�2023���о�������ʹ��ȫҪ����������һָ����������С��ҵ��������չ�������ڻ��ع��в�����LP������ȫҪ�������ʣ����Ƚ��Բ���ʱʹ��OP������ȫҪ�������ʡ� ��2�����ͱ����������ջݽ��ڣ�DFI�� �����ջݽ���������ԴΪ������ѧ�����ջݽ���ָ������ָ���ɱ�����ѧ���ֽ����о����ĺ����ϿƼ������о�Ժ��ɵ����Ͽ����鸺����ơ����о������У�����ѡȡ2013—2022�������ջݽ����ۺ�ָ����DFI����Ϊ���������� ��3���н����������������FD�� ����ѡ��James Ohlson��1980��������O-scoreģ����Ԥ�˾�IJ����������������O-score��ֵԽ����ҵ������������������������Ʋ�����Խ�ߡ� ��4�����Ʊ��� �������ѧ�ߵ��о����趨�˿��Ʊ��������о����̻���������Ⱥ���ҵ�������������������Ʊ�����ѡȡ���±�1�� ��1 ��Ҫ��������  3.ģ����  �ġ�ʵ֤���� 1.����������ͳ�� ��2��ʾ����Ҫ������������ͳ�ƽ�����ɱ���֪�������ͱ�����TFP����ֵΪ15.800������Ϊ0.908��˵����С��ҵ���ȫҪ�������ʴ���һ���IJ��죻���ͱ��������ջݽ��ڣ�DFI�����ֵΪ3.504����СֵΪ0.852����ֵΪ2.639������0.596��˵�������ջݽ��ڷ�չ�̶��ڹ��ڸ���������ڲ��죻�н��������������FD����ֵΪ-8.749����СֵΪ-16.663�����ֵΪ-2.498������Ϊ2.234�����Կ�����С��ҵ��ķ���ϵ�����ڽϴ���죬������С��ҵ�������Ų��������Ҵ��ڲ���������Ϊ���ص���ҵ������������Ʊ����ľ���������ͳ�ƽ������2�� ��2 ��Ҫ������������ͳ��  2.ʵ֤������� �� 3��ʾ�������ջݽ��ڶ���С��ҵ�������������������չӰ��Ļ��ع������ӻع�����1�����Կ����������ջݽ��ڣ�DFI������С��ҵ����������FD����5%ˮƽ����������أ�˵����С��ҵ���������������ջݽ���ˮƽԽ�ߣ�Խ�ܽ�����С��ҵ�IJ�����������֤���о�����1���ɻع�����2�����Կ����������ջݽ��ڣ�DFI������С��ҵ��������չ��TFP����1%ˮƽ����������أ����������ջݽ���ˮƽ�ܹ������ٽ���С��ҵ��������չ����֤�˱����о�����2���ɻع�����3�����Կ�������С��ҵ��������չ��TFP���������������FD����1%��ˮƽ����������أ������ջݽ��ں���С��ҵ���������Ľ����FD*DFI�������������չ��TFP����10%ˮƽ����������أ������������������ջݽ��ڶ���С��ҵ��������չ��Ӱ���д����������н�ЧӦ���������ջݽ����ܹ�ͨ��������С��ҵ���������ٽ����������չ����֤�˱����о�����3�� ��3 ���ع���  �塢�Ƚ��Լ��� Ϊ��ȷ���о�����Ŀ��Ŷȣ�����ͨ���滻�����ͱ����������Լ���ķ�ʽ�����Ƚ��Բ��ԡ� 1.�滻�����ͱ��� ������ա����ε�ѧ�ߵ���������������ʹ��OP��������С��ҵ��������չˮƽ��TFP_OP�����滻ԭ�����ͱ�����TFP�����Դ���������ع������Ƚ��ԡ����4�ع�����ʾ���滻�����ͱ�����С��ҵ��������չΪTFP_OP֮�������ջݽ�������С��ҵ��������չ�ع�ϵ����Ȼ��1%��ˮƽ������Ϊ��������������Ȼ�ڶ��䷢���������н����á� ��4 �滻�����ͱ����Ļع���  2.�����Լ��� ������С��ҵ��������չ������Ч�ٽ������ջݽ���ˮƽ�������ͱ����������������֮�У��⽫�ᵼ������������Ĵ��ڣ�Ӱ���о�����Ŀ��Ŷȡ���ˣ����IJ���������ȣ�2023�����������������ջݽ��ں���С��ҵ���������ͺ�һ�ڴ���������Ϊ���߱������»ع��Լ�����ع������Ƚ��ԣ��������5���У�1�������ջݽ����ͺ��Lag_DFI������С��ҵ��������չ����1%��ˮƽ����������أ��У�2����ʾ��С��ҵ�������������������չ��������أ���С��ҵ���������������ջݽ��ڵĽ����Lag_FD*Lag_DFI�������������չ��10%��ˮƽ����������أ�����ع�����ͬ���������������ϵ��һ������������о�����Ӱ������� ��5 �����Իع���  �����о������뽨�� �������ҹ���С��ҵ���й�˾2013—2022�������Ϊ�о�������ʵ֤�����������ջݽ��ڡ�������������С��ҵ��������չ����֮��Ĺ�ϵ���о������ʾ��һ�������ջݽ���������������С��ҵ�IJ������������������ջݽ����������ٽ���С��ҵʵ�ָ�������չ�����������ջݽ����ܹ�ͨ��������С��ҵ���������ٽ����������չ�� �����о��ó��Ľ��ۣ�����������½��飺һ�ǴӺ���ӽ�����������Ӧ�Ӵ����С��ҵ�ķ������ȣ�Ϊ��С��ҵ�ĸ�������չ��������������������Ǵ��й۲�����������ڻ�����Ϊ�����ջݽ��ڵ���Ҫ�����ߣ�Ӧ�����������ڿƼ�ˮƽ�������������ȶ��������ջݽ�����̬���������۲��棬��С��ҵӦ�����ڲ���������ƶȡ��淶��ҵ�����ṹ�������Ͳ�����գ�ͬʱ��Ӧ������������ջݽ��ڷ�չ���������ߺ���������������⣬��������չ���»��Ϊ��ҵ�ĸ�������չ�춨��ʵ������ �ο����ף� [1]����Ȫ,������.�����ջݽ����ܷ���С��ҵ�������——������Ϣ��¶�봴�������ӽ�[J].�ƻ��¿�,2024,45(6):36-42. [2]����,���η�,������.�����ջݽ��ڡ�����������Ƽ�����С��ҵ��ֵ[J].���֮��,2023(15):60-68. [3]������,������,������.�����ջݽ��ڡ����ֻ�ת������С��ҵ��������չ[J].ͳ�������,2023,39(18):154-158. [4]��я�,����,Ф��.���ֽ��ڡ�����Լ������ҵ����[J].��������,2020(1):71-83. [5]����ϼ.ESG���֡�˫Ԫ��������ҵ��������չ[J].�ƻ�ͨѶ,2023(20):33-39.

����������2024��ȹ�����У�������ʦ���л�������������Ŀ“�ջݽ��ڸ�������չ�����¹�����С��ҵ���������о�”����Ŀ��ţ�2024KY1350���� |

��˫ѭ���������

��˫ѭ��������� �����ջݽ��ڡ���

�����ջݽ��ڡ��� ����4C���۵�����

����4C���۵����� ���ζ���ƵӪ����

���ζ���ƵӪ���� ��ҵ���ֻ�ת�͵�

��ҵ���ֻ�ת�͵� ����ҵ��������

����ҵ��������

- ��˫ѭ������������ڿ羳������

- �����ջݽ��ڡ�������������С��

- ����4C���۵����ÿ�Ȩ������Ż�

- ���ζ���ƵӪ����������Ը��Ӱ��

- �ǻ��������ܾ��÷�չ��������·

- ������Դ�����еĶ������������

- ������ʱ����ҵ��Ӫ����ģʽ����

- ��ҵ���ֻ�ת�͵�Ӱ�����ؼ�����

- ���ڴ����ݵĵ�������ƽ̨��Ӫ

- ����ҵ�����������ݿƼ����̹�

- ���ֻ���Ӧ����������ս��Ӧ�÷�

- ũ��Ʒֱ����������ģʽӪ���Ż�

{kind=link}