ȫ��ע�������Ա������ƶȴ����ƶ������ʱ��г�������չ

|

� ���������ӿƼ�����˾������ 100071�� ժҪ��2024��4��12�գ�����Ժӡ�������ڼ�ǿ��ܷ��������ƶ��ʱ��г���������չ��������������ڴ�����ָ���£���ܻ����ϰѷ������д��ڣ��Ͽ����й�˾������ܣ�ͬע���Ʊ�����Ҫ����ʵ��ȷ��������չ��Ϣ��¶�����ϣ��Ӷ�������ǿ��ȫ��ע���Ƶ������ȶ��ԡ�ͬʱ�����ű���֤ȯ�����������չ���ҹ������ʱ��г��ѻ����γ�������ͨ��������ע����������֤ȯ��������չ��ʷ�������������塢����������з�������������¾ٴ����Դٽ��ʱ��г��ij���������չ�� �ؼ��ʣ�ע���ƣ������ʱ��г�������֤ȯ������ һ������ ����ȫ��һ�廯�ͽ����г��ĸ�����չ���ʱ��г�����Դ�����е�����������Ҫ���й��ʱ��г����������ҹ�������ϵ����Ҫ����ɲ��֣���ĸ������ƶԴٽ����ø�������չ������Ҫ�����塣��2018��11��5�գ�ϰ��ƽ������������Ϻ�֤ȯ�����������ƴ��岢�Ե�ע���ƣ���־��ע���Ƹĸ��������ʵʩ�Ρ��˺�2019��7��22�գ������ƴ��幫˾���н��ף�2020��8��24�գ���ҵ��ĸﲢ�Ե�ע������ʽ��أ�2021��11��15�գ�����֤ȯ���������ƿ��У�ͬ���Ե�ע���ƣ�2023��2��1�գ������롢����Ժ���ˡ�ȫ��ʵ�й�Ʊ����ע��������ʵʩ����������ζ�Ź�Ʊ����ע������ȫ�г��ƿ�����־���й��ʱ��г�������һ���µķ�չ�Ρ� ȫ��ע���Ƶ�ʵʩ��ּ�ڽ�һ����ʱ��г��ĸ����г�Ч�ʣ�ǿ���г����ɣ��ٽ��ʱ��г����õط�����ʵ�徭�á�ע�����������ȣ�ע��������ʵ��ȷ����������Ϣ��¶Ϊ���������Ʊ�������й��̸��������淶��ǿ���˼�ܻ������걨��ҵ����¶��Ϣ���������ѹأ����Ӹ�Ч�����л����Խ��ͷ��գ�������ҵͶ�ʼ�ֵ���жϸ��ཻ���г����ڴ˻����ϣ��ҹ������г����Ķ����ʱ��г���ϵ���������������ơ� ������ּ��̽����ȫ��ע���Ʊ����£�̽�ֱ���֤ȯ�����������¼��“������”�����ͨ���ƶȴ��£��ƶ������ʱ��г��ij���������չ��ͨ������������������Ŀ�ĺ����壻���ҽ�ϵ�ǰȫ��ע���Ƶı�����������ҷ�����ǰ���ڵ����⣻����Ľ�������߽��飬�Դٽ��������������ʱ��г����ȶ��뷱�٣���ͬ����һ���������ƵĶ����ʱ��г���ϵ�� ������������չ������� 2021��9��2������ϰ��ƽ��ϯ���й����ʷ���ó����ȫ�����ó����´���������������֧����С��ҵ���·�չ���������ĸ��������֤ȯ���������������������С��ҵ����أ�9��3�գ���������ʽ������11��15�գ���������ʽ���У�81���������й�˾�������ࡣ ��������Ϊ�й�������֤ȯ��������Ҳ�ǹ��������ַ���������С��ҵ�Ľ��ڽ��׳������������Գ��������������˷��ϴ�������С��ҵ�ص���ʱ��г�ע����ģʽ���ƶ���ϵ����һ���ӿ칹�����ҹ������ʱ��г���Ҳ��һ����������С��ҵ���ʻ������Դ�������С��ҵ��������չ�ṩ��ǿ������֧�֡� �Ա��������������������䷢չ�ٶ�������Ŀ������windͳ�ƣ�����2024��4��30�գ����������й�˾�����ﵽ248�ң�����ֵԼ3400��Ԫ���ۼ����ʽ�511��Ԫ��չ���˱�������չ�ջݽ�����֧����С��ҵ��չ��ս��Ŀ�ꡣ�ֽΣ���������Ȩ�г���ծȯ�г���ͷ��������������2022���Ⱥ�������ծ���ط�����ծȯ����˾ծȯ����ҵ����2024��4��30�գ��������ۼƷ���������ծ���ط�����ծȯ���й�ģԼ13����Ԫ������˾ծȯ���й�ģԼ25��Ԫ����Щ�ɹ����������˱������ڹ�ծЭͬ��չ�����ǿ����ͷ��Ҳ�����������ʱ��г��е���Ҫ���ú�Ӱ������ ����������������Ŀ�������� 1.֧��“ר������”��ҵ���ø��췢չ ������֧��“ר������”��ҵ�ķ�չ�����������˹��Ҵ���������չս�ԣ�����Ҳ�Բ�ҵ�ṹ�ĵ����Ż����˹ؼ����á���һ�ٴ벻����������С��ҵ�Ļ���������Ҳ�����������ʱ��г�����ʵ�徭�õ����������������ƶ����õķ�չ������Ҳ�����ҵ����ˮƽ�ٽ����ã�ʹ������ڹ����ϵľ������������˾��������¶��ܣ�������ҵ���˲���������Щ�ۺ�ЧӦ��ͬ�ƶ��˾��õĸ������Ϳɳ�����չ��Ϊ�й����õij�Զ��չע�����µĻ����� ����windͳ�ƣ�����2024��4��30�գ���������Ŀǰ248��������ҵ����119����ҵΪ“ר������”��ҵ��ռ������47.98%��������Ŀǰ������ҵ�ṹ�У���Ҫ��������Ϣ��������ҵ���졢�������������������������ϵ͵������ż�����Ϊ����“ר������”��С��ҵ�ṩ��Ϊ����������������������ϸ����ҵ����չ���˺�ǿ�Ĵٽ�����������Ҳ��������ҵ�ṹ������һ�����Ż����������ݱ��������й�˾��¶���걨��2023��248�����й�˾ʵ�־�����126.96��Ԫ��ƽ��������Ϊ0.51��Ԫ��ӯ����ﵽ91.13%���ڵ�ǰ���ӵľ��û����£���һ�ɼ������������˱�����������ҵ�ڸ��Ӿ��������µ�ǿ����չ�;��� 2.�����ڽ�һ�����ƶ����ʱ��г� ��������������һ���̶����ֲ����ʱ��г�����С��ҵ����IJ�����Ϊ��Щ��ҵ�ṩ�˸��Ӿ����ʱ��г�����������������һ���Ӵ�ҵͶ�ʡ�����Ͷ�ʵ�������ʱ��г���ȫ����������ϵ����Σ�������ͨ�����������ż����������̵ȴ�ʩ��Ϊ“ר������”��ҵ�ṩ�˸��ӱ�ݸ�Ч��������������Щ�ٴ벻��������ҵ���ٳɳ���������������Ҳ�������ٴ��³ɹ���ת���Ͳ�ҵ���������Դ��ƶ����ýṹ���Ż������� ������������ǰ���ҹ��ʱ��г���Ϊ���������塢�ƴ��塢��ҵ��ΪҪ�صij��ڹ�Ȩ�����г��Լ������壨ȫ��ȫ����С��ҵ�ɷ�ת��ϵͳ���������Ȩ�г�Ϊ���ij����Ȩ�����г����Ӳ�ͬ����ʱ��г��������������������Ҫ֧��ҵ����졢��ģ�ϴ�����ҵ�����Ե���ͷ��ҵ���ƴ�����Ҫ��λ���������羭��ǰ�ء������ش����������ս�Եĸ߿Ƽ���ҵ����ҵ����Ҫ��λ�ڴ�ͳ��ҵ�ں����˼��������ϴ��¡�����ijɳ���ҵ��������Ϊ��������С��ҵ�ṩ��ֱ�����ʵ�ƽ̨��������������������Ƿ�ѣ����ºܶ�������ҵժ���볡��������������Ϊ������������С��ҵ��Ȩע�������ԣ�Ϊ��������С��ҵ���÷�չ�����������������ű������뻦��������γɲ��컥ͨ��ͨ�����ת���ƶ���Ϊ��С��ҵ���ʱ��г���չ�ṩ�˶���ѡ��2022��5��25�գ��۵�������ɷ�����˾��ʽ�ڿƴ������У�8��11�գ�ʮ����̩��ʵҵ�ɷ�����˾��ʽ�ڴ�ҵ�����У���־���ҹ������ʱ��г�������˸����以����ͨת����ơ� 3.�ƶ������ʱ��г�ע���ƽ�һ�����뷢չ ��Ʊ���е�ע���ƣ���Ҫ��ָ�����������Ʊʱȷ�����ܻ����걨����ܻ������걨�ļ���ʵ�ԡ�ȷ�Խ�����飬���Է��������ʽ���ʵ������飬��˾���Ӹ��ཻ���г��������������ḻ��ע�����Ե㾭�飬Ϊ��������ṩ�������������ͨ��һϵ�д�ʩ��ǿ���ʱ��г�����Ⱥ����Ϊע���Ƹĸ��ṩ������֧�š���������ʵ�������������ʱ��г�����ʵ�徭�õ��������ٽ��г����ܸ��÷��ӣ�Ϊ���ø�������չ�ṩ����֧�ţ��ƶ��ʱ��г�ע�����ڸ��㷶Χ����������������� ��������Ϊ�ʱ��г��ĸ�“������”���������Ϣ��¶Ϊ���ģ�2024�걱�����ƶ����ƶ���߱��������й�˾�����ж���������ּ�ڴӶ��ά���������й�˾������������������չ��˾��������Ϣ��¶����ҵ��չ����ר���ж��ƻ��������������������й�˾��������Ϣ��¶������ȷ�ԣ������ʱ��г�ע����������ʵ�����⣬��������˵��ƶȷ��棬������Ҳȫ�潨����Эͬ��Ч�Ĺ�������ֱ����˼�ܻ��ƣ����������������ڣ������걨ǰ����ȫ����תϵͳ����������12���µĴ��²㹫˾����������������12���µļ����Ҳ����Ϊ“�Թ�˾��Ʊ��ȫ����תϵͳ���ƹ���ת��֮��������������ίԱ���ٿ��������֮��”����������������й�˾���걨Ч�ʣ��������걨��ʱ�䡣 4.��һ���ƶ��ҹ�����Э����չ ������ʵ�徭�õ�Ѫ����Ϊʵ�徭�÷����ǽ��ڷ�չ�ĸ�����ּ��֤ȯ��������Ϊ�����ʱ���Դ���ú���ͨ�ĺ��ij����������õĸ�������չ���˷dz���Ҫ�����á��ڱ�����������ǰ������ӵ���Ͻ�����������Ϻ������ڣ�ӵ�кܶ౾�ص����й�˾����Щ��˾�Ա��ؾ��õķ�չ��ʵ��֧�����ã�ͬʱ�������㷺��Ӱ����Ҳ��������Դ���磬Эͬ�����������������������ǵ������õķ�չ�� �������ij���������Ϊ�������������˸����г����Ľ�����Դ�������ģ��������������˱����ڽ�����Դ�����е�Э��������Ϊ���������������������ľ��÷�չע�����¶�����������“ʮ����”ʱ�ڽ���ҵ��չ�滮����Ҳ��ȷ�����Ҫ��������������ĸ���豱��֤ȯ�����������Ա�����Ϊ���죬��һ�����ƹ�Ȩ��ծȨ����Ȩ�Ƚ����г����ܣ���������������г������ԣ��������ʡ������ʡ��������ܣ���ǿ�����ʱ��г����衣����ȥ��ף��������ϸ�Ͷ��������ԼΪ697����ļ�����籣����QFII��Ͷ���������н��ף��������ѹ�����һ��“��ע��С��ҵ����ע���·�չ”��Ͷ�ʻ�����ͬʱ������ʮ�˴������������������������ܣ��������еķ�չ�ص�۽��ڷ��ϳ��й��ܶ�λ�ĸ߾����ҵ���߶�����ҵ�������������������������������ʱ�����Ͷ��“ר������”�ĿƼ����������ƶ��������õĹ����·�չ��֣�ʵ�ֱ�������������ĸ�������չ�� ������������ǰ���ڵ���Ҫ���� 1.�������г������Բ��㣬��ע�Ȳ��� �Ա����������������ڱ��������еĹ�˾�����������ӣ���ȥ��ʵʩ��������ȯ�����������ƶȺ��������������Դ���һ�������������������廻����Ҳ�ɴﵽ2%���ϡ�������������ֵ�ϻ������ƫ�ͣ�������ɽ����г���ע�Ȼ�Ȼ�������ϵ͡����⣬���ڱ������İ�鶨λ�����϶ԽӸ߹�ֵ���߿Ƽ������Ŀƴ��塢��ҵ�壬����������������С�Ƽ���ҵ�����ݹ�Ʊ�������о�ģ�ͣ����������ʱ��г���λҲ�����˱������г���������һ���������ڿƴ����봴ҵ�塣 2.����������ֵ������ҵ���� ��ֹ��2024��4�µף����������й�˾������ӯ��ԼΪ26�����ң����Ե��ڿƴ���71���ʹ�ҵ��40��������������ƫ�͵���ӯ�ʺ�ֵԤ�ڻή����ҵ�������ҵ�ڱ��������е���Ը��������Ӱ�쵽Ͷ����Ͷ�ʱ�������Ʊ����Ը��ͬʱ����ļ�����С��ֵ��ҵ��Ͷ�ʣ����ճ������п��������Ʊ�����쳣��������������ѯ������һ�����ͱ���������������Ԥ�ڡ�����������ҵ��ս�����У�����Ͷ���˶��ڼƻ��ڱ��������е���ҵҲ�ή��Ͷ��Ԥ�ڣ�ͬʱ��һ���ֳ���ӯ���ϺõĴ�������ҵ�ڴﵽ���������б���Ҳ�����“��ǿҵ������̿ƴ�”���뷨��������ҵ����ͷ��ҵ����ʽ������Ը��ǿ���п��ܻ�Ӱ�챱�������ڳ�����չ�� 3.������ʵ�ʷ���Ҫ������ƫ�� �����������й�������ȷ�漰��ҵ����ָ�����ʹ�õ��ǵ�һ�ױ�����“��ֵ������2��Ԫ��������꾻�����������1500��Ԫ�Ҽ�Ȩƽ�����ʲ�������ƽ�������� 8%���������һ�꾻������2500��Ԫ�Ҽ�Ȩƽ�����ʲ������ʲ����� 8%”����ȥ���°���IPO����ս����ֿƴ��塢��ҵ�������й�˾ת���������걨���Ƹ��˱�������˷��е�ʵ�ʱ�������windͳ�ƣ�2023�걱�����걨�����64����ҵ�У���������λ��Ϊ4901��Ԫ��������ƽ����Ϊ5479��Ԫ��Զ���ڹ涨���� 4.��СͶ����Ͷ���������� ���������ǵ���С��ҵ��Ͷ�ʷ��գ����ڸ���Ͷ���ߵ����ż�Ϊ“������߱�2������Ͷ�ʾ��鼰20��������֤ȯ�˻����ʽ��˻��ڵ��ʲ��վ�������50��Ԫ”�����ߵ�Ͷ���ż����������˸���Ͷ�ʽ��뱱�����г��Ļ��ᣬ��ӵ��±����������Խϲ�������г���Ծ�ȣ�����˽��ײ���ϵĹ���ʧ�⡣���⣬����2023��ף���ļ����ֱֲ�������Ʊ��ֵ72.59��Ԫ��Զ���ڿƴ��弸ǧ�ڼ���ģ����һ���̶���Ҳ��ӳ�˸���Ͷ������ͨ����ļ������뱱������ 5.�����ʱ��г������ϵ�д����� ��������ƴ��塢��ҵ��ת�����ʡȥ��ҵ�ɷ��Ƹ��졢֤���ע�ᡢ�������еȻ��ڣ�������ڿƴ����봴ҵ�����е�Ч�ʲ���Լ���з��ã���Ŀǰת������ڱ�������ƴ��塢��ҵ���ת�壬��ʱû���������������Ŀǰ����ת��ı��������й�˾Ҳ������һ����������ʵ���������ת��ijɹ��������٣�������˵��ϸ�̶��������л�����ͬ�����ܵ�����ת����ҵ��ת������������ճ���Ӫ��ɢ��������Ҫ��ܲ���ת���ƶ��Ͻ�һ�����ƺ��Ż��������ڶ����ʱ��г�������ͨ��ֱ������ɫͨ���� �����ƶ���������������չ�Ľ��� 1.���������ʱ�Ͷ�뱱���� ��������ֵ��״̬���ֽβ��ʺ϶��ڵij��������ʺ��Լ�ֵͶ��Ϊ�ں˵��г���Ͷ�ʡ����ұ�����������“ר������”��������С��ҵ��������С��ҵ��չ���ڽϳ����г��ڵ��ʽ��������ҵ�������䣬Ϊ��������С��ҵ�ṩ���ڵ��ʽ�֧�֣��ٽ���С��ҵ������չ�����鱱���������ں����β��������г��ƶȽ��裬����������������ҵ��ת���������ɳ����ܣ�Эͬ������ҵ�ڿ�����ˮƽ�������ҵ��Ϣ��¶��������������Ͷ���߸��÷���Ͷ�ʼ�ֵ��ͬʱ�������о���������ָ��ETF����ҵETF�ȷ��չ�����Ʒ���Ż���������߱������г���ע�ȣ������г����ʽ��������������Ͷ���ߵ��г���Ͷ����Ը�� ��ܻ������棬��������ͷ���Ļ���˾�����뱱������صĹ�ļ����ֱ��Ͷ������������Ƽ����������й�˾�����ڱ���������������ҵ��ת�����������������ת�������ҪͶ���ڴ��²������ҵ����������ת����ҵ�����⣬���������ʽ��籣�������֧�ֱ�������չ�������ʹܻ���������Ͷ����������������й�˾�Ĺ�ȨͶ�ʼƻ�������ֱ�ӿ�չ��ȨͶ�ʻ��Ӳ���˽ļ��Ȩ����ķ�ʽ��չ�����籣���������������弰��������ȨͶ�ʲ��ţ����ϸ����Ͷ�ʷ��յĻ����ϣ��о���������弰�������Ĺ�ȨͶ�ʲ��ԡ� 2.����������ҵ��ģ ���ʵ���ҵԴ��֤ȯ��������չ��ԴȪ�������ʵ���ͷ��ҵ����������ҵͨ���ڱ������������ʡ�������չҲ�DZ������ķ�չĿ�ꡣ���鱱������������м�ǿ��������������ҵ�ɳ����д�ծȨ����Ȩ����ȫ��λ��֧�֡������������������ʿͻ��������ƽ���Դ�������ڱ��������е�������ҵ�����ж�Ҳ�����ص��Ŵ�֧�֣�ʹһЩ������ҵ��Ϊ����������ʾ����ҵ������������������ҵ��Ͷ���߹�ע�������� ͬʱ�����������Ż��Ե���������ҵ�Ľ����ƶȣ��������ڱ��������е����ʹ�˾��������Żݵ�֧�����ߺͽ����ƶȣ����ڽ��������Ͻ����Ż��������ڱ��������е�������ҵ���趨����ҵ�淶�Խ��衢��˾����������������˾��ֵ�ɳ��ȸ����ڸ���һ���Ľ��������������й�˾�����й����г������������չ��ģʽ���������ڱ������ɹ����еĹ�˾��Ҳ������ҵ��������������Ϣ��¶ȷ���淶���Խ��������������й�˾�淶��Ӫ��������չ�����⣬��ܻ���֧�ֱ��������й�˾�ڲ�ҵ�������ο�չ�������飬������ҵЭͬЧӦ���ٽ����й�˾��ֵ��ӯ���������ӡ���ط��������н��������ҵЭ�ᡢ���ڻ����ȹ�ͬ���������С��ҵͶ���ʷ���ƽ̨��ʵ���ʱ��г�����������С��ҵ����Ϣ�����������������������й�˾������Э����ҵ�ڱ��������й����е����⡣ 3.��ִ��¶�λ��������С��ҵ���б� ������Ҫ�������������������������ط���ƴ�����С��ҵ��λ���Դ�����ҵҪ����ȫ�桢ȷ��������������������ӱ������˹����ܡ������ݡ����������Ƽ��㡢ҽ�ƽ����ȿƼ�����ۼ����ƣ�ͬʱ���鱱������̬������ҵ���б�������ƶȰ��ţ�����Ӧ“ר������”��ҵ�������ʵ���Ҫ���Բ������ʵ�“ר������”��С��ҵӯ����ģ�ﵽ�걨����δ�ﵽƽ�����ģ��ʵ��ſ�ӯ����Ҫ���ڼ�ǿ��������Ϣ��¶��ʵ��ȷ�������Ļ����ϣ�������Ԫ����ȫ��Ĺ�Ʊ������˻��ƣ������ʱ��г���������������ҵ������֧�֡� Ŀǰ������������������ʵʩ�������е�ֱ����˻��ƣ������걨��ҵ������ȫ����תϵͳ���²�����������12���£���Ȼ���Ƶı��ѽ����Ż�������������ԡ�ʱЧ��Ҫ��ϸߵĴ�������С��ҵ��������������Ƶ�ʱ��Ҫ���ǻ����ҵ�걨���ȴ���һ�����ƣ��������̻�ȡ�����걨��ҵ��������Ĺ���ʱ�䣬�ڱ������걨�ͷ����ϱ���“����Ԫ������”��ԭ��Ϊ��ҵ���ʺͷ�չ�ṩ��Ϊ���ɱ����Ļ��������������н�����������������пƴ�����С��ҵ��ȫ��ָ�����������������Եĸ�����ҵ����ҵ����״����δ����չս��Ϊ���ṩ���컯�����й滮������һ������������ҵϸ�������������Դ����ǿ��ҵ���������������ڶ����ʱ��г������÷�������ר��������С��ҵ�� 4.����Ͷ���ż�����ǿ����СͶ���ߵı��� ���������˹��˵ľ��飬Ϊ�����������г���Ծ�ȣ������ڼ�ǿͶ���߱�����Ͷ�����ʵ��Թ��������Ϲ��Թ����Ļ����ϣ��ѵ�ǰ“50��Ԫ֤ȯ�ʲ�”�ı���������Ͷ�����ż�������10��Ԫ��ͬ���д�ҵ�屣��һ�£��������г���չ�����ʱȡ��Ͷ�������ż������о����ٱ���������������ȡ��˰�ѡ�ͬʱ��������ļ����ḻͶ�ʱ�������Ʊ����ز�Ʒ��������ļ����Ӵ�Ա�������Ͷ�����ȣ����Ϊ����Ͷ���߲��뱱�����г��ṩһ���Ļ��ᡣ �ڽ����ż���ͬʱ����Ҫ������СͶ���ߵı������������������й�˾��Ҫ�Կƴ�����С��ҵΪ�����봫ͳ�Ĵ�����ҵ��ȣ���С��ҵ�ܹ������ߡ���ҵ�ṹ���г�������Ӱ��ϴ�ӳ�ڶ����г��ϣ����Ʊ�۸����ײ��������ܻ��ΪͶ���ߵij����������ԣ�����Ͷ��������Ҫ����Ͷ���ߵĽ������������Ͷ���ߵ�Ͷ�ʱ�����������շ�����ʶ���������ʱ��г�äĿ���硣ͬʱ�������ܻ��������˹����ܡ������ݷ������ֶΣ���������Ч�ʺͼ�ܾ��ȣ���ʶ���쳣�Ľ�����Ϊ����ʱ��ȡ��ܴ�ʩ����ֹ�г��ٿغ���Ļ���ȡ�������н����Ϊ��С��ҵ�����й������ṩȫ�桢��������Ϣ��¶��ѵ����������������С��ҵ��Ϣ��¶�����������������Ч��չ��Ϣ��¶�������Ա�����СͶ������Ͷ�ʹ����п�����Ч���˾��Ϣ������Ͷ�ʺͺϷ�Ȩ�档 5.�������ò�ͬ������������ͨ ��һ���淶��������չ���γɱ������뻦������Ĵ�λЭͬ��������ͨ���������Ӳ�ͬ����г������ɫ���ƣ��ƽ��������뻦������������Թ�Ȩ�г�֮�����ת�壬������ͬ����г����γɽ��ܵ�ս�Ժ�����ϵ���ٽ����ҿƼ����¡����ܼ��š����������ս����أ�����ת���ƶȸ��ǻ������������飬���������������й�˾���������õĽ������ṩ���ᣬҲʹ�ҹ������ʱ��г��ṹ��ϵ���ӽ��ܡ�ͬʱ����Ҫ��ǿ������������������㡢���²���������ƣ�ǿ��������Ա������г���“��ˮ��”�������ƶ������������ҵΪ��������չ�ṩ����“������”��Ҳ���������������г��Ļ������ھ���ת������У������ܻ������ݲ�ͬת�������ƶ���ͬ�Ĺ���ָ��������ת������������Ϲ�������ǿ�������ת����ҵ��������������������ҵ�˽����ߵij�ͨ���������϶��ڹ�ģ��С��������ҵ��������ʵ���ڱ��������У�ļ����ҵ������չ�ı�Ҫ�ʽ𣬴������������Ҫ���ת�壬��ͨ�ڶ����ʱ��г��е���ҵ�ɳ�·���� �������������ڷ���������С��ҵ�Ĺ����У�Ҫ��ǿ�뱱���о��ž֡����Ų��Ĺ�ͨЭ�������“ר������”��ҵ����ѡ��������ȫ����Χ�������ھ������ר������С������ҵ��ͬʱ��������������ǿ���й�֤��ᡢ�й��������С����ҽ��ڼල�����ֵܾij�̬���Խӻ��ƣ���ȡΪ������������ҵ����������ҵ��ծ�����ʡ���Ȩ���ʷ�������������ơ� �ο����ף� [1]������.��С��ҵ�������������ٵIJ��������Ӧ�Դ�ʩ[J].�й�����,2024(4):125-127. [2]��ޱ.����֤ȯ��������չ���Ƽ��Ա���֤ȯ����������ʾ[J].ȫ����ͨ����,2023(16):161-164. [3]����,�ִ���,����,��.��������չ�����⡢ԭ����Բ�[J].�ƻ��¿�,2023,44(12):12-21. [4]����,�ŊSȻ,�����,��.�����������������ƶȷ����뷢չ����[J].�����о�, 2022(3): 65-74. [5]����.������ƽ����[N].����ʱ��,2021-11-17(007). [6]����.����������ר��������ҵ��������չ[J].��ҵ��Ƽ���̳,2024,23(9):14-16. [7]���,��˫˫,Ф��γ,��.�����ʱ��г�����ר��������С��ҵ·������[J].�����ʱ��г��о�,2023(3):17-29. [8]�����.ȫ��ע���Ʊ�������ҵ����·���ع����������������Ż�̽��[J].�ĸ��뿪��,2023(23):9-17. [9]������.���Ӳ��컯�����ƽ���������չ[J].�й�����,2023(23):62-63. [10]¬����,᯾���,�°ؘ�,��.���ڹ��ҷ�չս��̽����������ɫ��չ���[J].�����ʱ��г��о�,2023(2):102-111. |

��ҵ���б�������

��ҵ���б������� ���ֽ��ڶ�ũҵ��

���ֽ��ڶ�ũҵ�� ���ֻ���Ӫ������

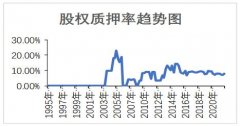

���ֻ���Ӫ������ ��Ȩ��Ѻ����Ϣ��

��Ȩ��Ѻ����Ϣ�� ��ҵ����Լ������

��ҵ����Լ������ ���־��á���ɫ��

���־��á���ɫ�� �������߲�ȷ����

�������߲�ȷ����

- ���ֽ��ڸ���ʵ�徭�ø�������չ

- ȫ��ע�������Ա������ƶȴ�����

- �ط�������֧����������������

- �����С�ר�����¡���ҵ��չ���

- ���ֽ��ڶ�ũҵ����������������

- ���ֻ���Ӫ������Լ��Ӱ���ʵ֤

- ��Ȩ��Ѻ����Ϣ��¶�������ʱ���

- ��ҵ����Լ������ҵҵ����Ӱ��

- ���־��á���ɫ��������ɫ���¸�

- �������߲�ȷ���Զ���ҵ���о�Ӫ

- ��ó����չ�����Ż�������Ч��

- ��ҵ������Ѻ����ʵ�������Ҫ��

{kind=link}