自贸区发展与监管优化对银行效率的影响

|

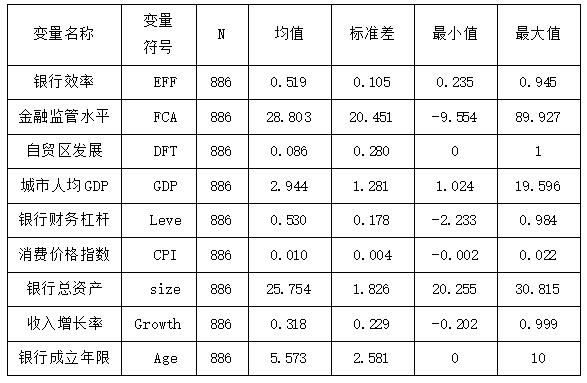

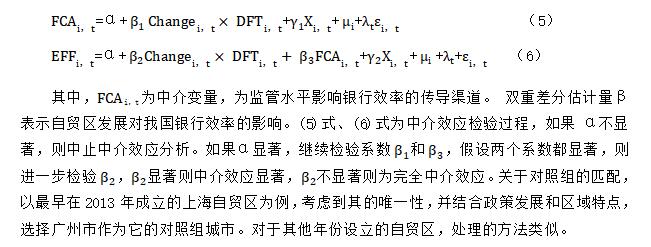

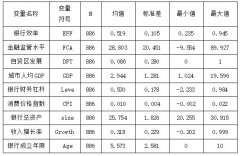

——以城市商业银行为例 黄臻 (鄂尔多斯应用技术学院,内蒙古 鄂尔多斯 010321) 摘要:本文采用2018-2023年间中国130家城市商业银行的相关数据,将自贸区发展程度与金融监管政策对城市商业银行效率的影响进行了分析,研究发现自贸区的发展对银行效率存在显著影响,自贸区发展时间越早,发展速度越快,银行效率提升越高。其作用机制方面发现,监管优化可以通过对资本监管要求标准的调整,实现对银行监管效率提升。同时,外部经济环境对银行效率也有显著影响,自贸区发展可以提高银行之间的竞争,从而降低了行业的垄断行为出现,有利于银行稳健地经营发展。 关键词:自贸区;监管优化;银行效率 一、引言 自由贸易区是一项深化经济制度更新的重要探索,成为贸易开放与金融发展的关键“测试点”。2013年我国在上海设立了第一个自由贸易区,自由贸易区在相应的金融制度和监管方面也开始了更多创新,金融机构的监管信息披露和监管约束也日趋合理。受到自贸区的金融政策影响,常驻区域内的相关金融机构,尤其是银行业产生了重要变化。相对于自贸区所在的主要城市的其它类型银行而言,区内城市商业银行的发展就是该区域银行业变化的典型代表。观察发现,城市商业银行的快速发展,往往与其主要业务所在城市,存在密不可分的关联。通常那些设立了自由贸易区的城市,相比那些尚未设立自贸区的城市,在银行业的监管和发展上具有先发的优势与差异。习近平总书记强调:“构建新发展格局同实施国家区域协调发展战略、建设自由贸易试验区等衔接起来,在有条件的区域率先探索形成新发展格局”。充分说明了自贸区今后发展的战略性地位以及明确的重要方向。综上而言,本文特别选取城市商业银行作为代表银行业的研究样本,通过双重差分模型来分析自贸区发展对银行效率评估的影响。之后再考虑自贸区监管优化的各类因素,深入探讨其对城市商业银行效率评估的影响。最后,运用中介效应模型研究设立于不同城市的自贸区,在不同的发展过程中,如何通过监管优化来改变银行效率。本文主要针对具体城市和城市商业银行的关联匹配,具有银行效率评估方面实践的参考意义。 二、文献综述 1.关于自贸区金融的研究综述 自贸区的成立和发展,来源于经济学中关于自由贸易的理论实践,全球化的自由贸易突破了市场参与者,曾经受制于地理空间的距离限制。促使贸易活动中不同参与者形成市场规模效应,聚合产生经济规模效应。进而降低生产环节的制造成本,提升相关产业规模与类型,加速产业扩大成本优势(Krugman,1979)。随着物流与信息技术的发展,自由贸易活动的数量迅速增长,自贸区的作用更加彰显。自贸区的设立可以有效减少贸易壁垒影响,降低市场准入制的约束,促进贸易便利化和自由化。由此,自贸区会比其它区域更加容易地吸引外部的投资,满足其发展的资金需求。当然,自贸区的发展结果还取决于参与者彼此之间的差异化,以及相对于世界其它地区的比较优势。从宏观层面来看自贸区的发展,在全球自贸区合作国和其他国家之间具有比较优势的国家,比具有绝对比较优势的国家表现更好。YAO 和 Whally(2016)通过对上海自贸区的研究,强调了制度创新对上海自贸区发展的作用,金融制度的创新更是不可或缺。金融制度的创新对于发挥金融活动的优势至关重要,Bernanke 和Gertler (1995) 等开创了“金融加速器”理论, 发现宽松的货币政策促进了更低的利率和更为宽松的投融资要求。从而促进了社会的繁荣发展,经济领域内的投融资活动变得更为稳健,各类银行机构的信贷意愿增强。 随后,Chami & Cosimano(2010)将“金融加速器”理论继续在银行机构中深化,形成了“银行资本加速器”理论。该理论提出,紧缩的货币政策在减少了银行盈利空间的同时,也导致银行机构面对更为严格的外部资本监管约束,迫使银行压缩自身信贷规模。不利于资本的流通和增值,只有宽松的货币政策,才能加速银行资本的流动,促进国家经济发展。 2.关于银行监管的研究综述 受巴塞尔协议的影响,学术界对监管政策的研究大多集中在银行指标监管的层面,Holmstrom 和Tirole (1997)、 Diamond 和 Rajan (2000)等通过研究分析认为,不论从资本充足率还是从银行资本结构的角度观察,银行实际资本状况对其贷款具有重要影响,处于严格监管约束下的银行,在信贷活动方面难免保守和滞后。Naceur and Omran(2011)研究了北美洲很多地区的商业银行,提出监管机构对银行资本监管,以及银行业的相互竞争,都会显著影响商业银行效率。鉴于银行业自身发展需要,以往研究大都分析了银行业竞争与资本监管因素对银行效率的影响,较少研究此类外部因素——自贸区发展程度与监管优化,对于商业银行效率的影响。 目前相关文献对银行监管影响商业银行的经营和风险居多,而且影响效果的研究结论也不尽相同。此外,对于监管机构而言,如何高效监管,并且更多鼓励商业银行提高效率,尽可能深入了解外部监管影响银行效率的作用机制,也在进一步地探讨之中。而全面发展自贸区的实践,提供了监管改革的试验可能性,对于政府监管层和银行的发展都有较好的参考作用。 三、理论分析与研究假说 在发展阶段和行业时间的多重影响下,信贷业务是我国银行业目前的主要业务,也是其收入和利润的重要来源,直接影响着银行的效率水平。 具体而言,监管政策影响银行信贷业务主要存在两种效应,“资本渠道效应” (Gambacorta & Mistrulli,2004)与“信贷渠道效应”(Kishan & Opiela,2000)。 因此,银行面临的监管政策越宽松,相应的资本约束就越小,银行抵御紧缩货币政策对信贷冲击的能力也越强 (Juurikkala et al.,2011)。 另外,银行持有的超额资本越多,其贷款政策受到货币政策的影响也就越弱。 模型设定。根据商业银行的主要收入来源仍为贷款收入,定义代表性商业银行的贷款需求函数为线性函数形式L(r1)=e-f·r1,其中,f>0,e>0,r1为银行贷款利率。 P为银行贷后的偿付概率,其中p∈[0,1]。 商业银行的监管成本平与监管机构的监管程度 p 成反比,因此,商业银行的监管成本可用机构监督强度量化。 商业银行的贷款源自社会存款D(r2)和银行自有资本K,设定k为商业银行自有资本占贷款资本的比例,借款者的偿付概率决定了商业银行贷款盈利的概率, 即监管程度p决定了贷款利润的概率。当商业银行获得信贷收益时,贷款收益率为 r1- r2·(1-k)。 商业银行的监管成本为C1(k),其它运营成本为C2(k)商业银行的利润函数为: π=[p(r1-r(1-k))-C1(k)] (1) 成本函数为: C=C1(k)+C2(k) (2) 代表性商业银行通过贷款来获取利润的最优化问题为: Max (π) s.t. k≥k 一阶必要条件为: r1-r2·(1-k)=0 (3) 进一步可知,当 k=1 时,有 dp*/ dr* >0 ;当 k=0 时, 有 dp* /dr* <0,故存在临界资本率k*,得到如下结论: k*≤k≤1时,dp*/ dr* >0;0≤k<k*时,dp*/dr* <0 (4) 由此可知,在货币政策环境变化的情况下,商业银行效率有着不同的优化路径。为此,本研究提出以下假说,假说 1:自贸区发展可以改变银行外部环境,促进银行业的发展,从而提高银行效率水平。考虑自贸区发展对银行效率的作用机制,监管优化可能存在中介作用,影响银行效率。据此,提出假说 2:自贸区发展能够促进监管优化,减少监管约束,从而影响银行效率。 四、数据与研究设计 1.数据选取 本研究选取样本数据的时间区间为 2018—2023年,所有城商行的财务数据均来源于Wind数据库、国家统计局和手工收集。在筛选数据之前将所选择的城商行按所在城市进行分类,包含130家城市商业银行以及130个地级市资料,剔除了原始缺失和无效数据。自贸区对应城商行的选取,以所在城市为总部的城市商业银行为第一标准,参考成立时间和业务范围等指标,如果该城商行撤销或者合并,则以新的城市商业银行为准。 2.变量选取说明 (1)银行效率 银行的效率水平,主要测算方法分为参数估计方法和非参数估计方法,本文使用随机前沿法(SFA) 来测算银行的收入效率,用银行收入效率来表征银行效率。 (2)金融监管水平 金融监管水平是一个综合性指标,涉及不同监管机构和整体经济环境等多方面的影响。本文以不同地级城市为单位,结合我国金融监管特点,进行分类别测算获得①。本文首先对上述 130个城市的金融监管指标信息进行汇总,然后对于时变的、非线性的、受中国经济环境影响较大的变量进行了年度效应处理,使得各变量年初与年末的时间一致。 (3)自贸区发展 DFT为自贸区发展的虚拟变量,若城市商业银行所在城市设立自贸区及之后,其取值为1,否则为0。DFT取值的改变以自贸区设立当年为准,双重差分分析时,自贸区是否设立为样本城市之间的主要区别,处理组与控制组城市的其余特质应全部一致或者接近一致。本文所采用变量的详细情况如表1所示。 表1 变量描述性统计  五、实证分析 1.回归分析 基于前文分析,本文将检验自贸区发展对银行效率的影响及作用机制,本文分两阶段运用双重差分模型进行实证分析。 第一阶段,研究自贸区发展对银行效率的影响。 第二阶段,基于自贸区发展对监管的优化,运用中介效应模型来考察是否可以通过监管优化来提高自身的效率水平。回归模型设定如下:

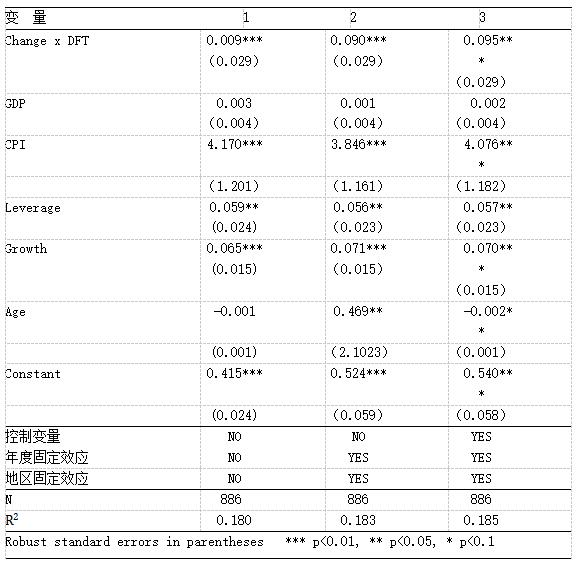

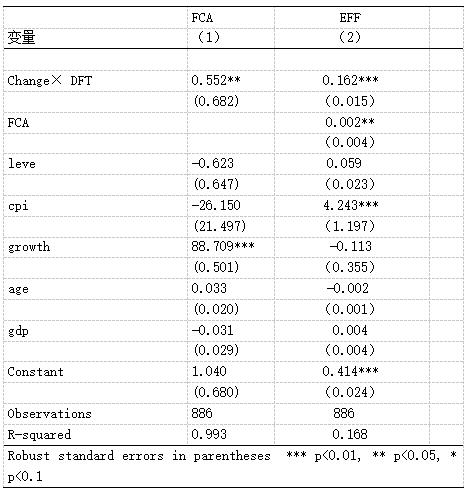

表2 自贸区发展对银行效率的影响  其中,列(1) 只引入自贸区发展的虚拟变量 DFT,列(2)引入时间和城市固定效应,列(3) 继续拓展引入其它控制变量。由表2中的双重差分估计系数可知,引入全部控制变量之后,设立自贸区能显著提高银行效率 0.095。由此,从回归结果上看,不同城市的自贸区发展可以提高银行效率,验证了研究假设1,同时,通胀率CPI对银行效率的影响显著为正,说明银行效率受外部经济环境的影响较大,其作用机制可以另作研究。 为进一步检验自贸区发展对银行效率的影响机制,根据本文的主要研究思路,从各个城市的自贸区发展改变金融监管水平的思路出发,直接进行中介效应的检验。由表2的结果显示可知,为完全中介效应,不需要进行 Sobel 检验。从结果整体来看,城市自贸区发展会促进监管优化,减少外部监管约束,从而影响银行效率验证了研究假设 2,并且通胀率在中介效应下对银行效率也显著为正,说明外部环境对银行效率影响也较为复杂。 表3 监管优化的中介效应检验  为了检验前文模型估计结果的可靠性,本文进一步从Heckman 两阶段、固定效应、GMM、区分地域差异等不同角度考察模型估计结果的稳健性,结论依然稳健。 六、结论与政策建议 本文分析了我国自贸区发展对商业银行效率的影响,选用城商行数据进行了实证检验,揭示了监管优化对商业银行效率的中介作用。得出以下主要结论:自贸区发展时间越早,发展速度越快,银行效率提升越高。此外,监管优化可以通过对资本监管要求标准的调整,实现对银行监管效率提升。同时,自贸区发展还可以提高银行之间的竞争,从而降低了行业的垄断行为出现,有利于银行稳健地经营发展。 根据以上研究,特别提出如下建议:首先,自贸区金融监管机构对资本状况不同类型的银行应予以区别对待,通过及时监管、差异化监管政策等方式帮助银行改善运营水平,提高银行效率。其次,政府设置在自贸区的银行监管机构之间应加强协同和共享,减少不同监管机构在实现各自政策目标时发生监管冲突。建立长效的合作机制,从而避免监管政策失效的局面,提高银行监管发展的水平。

注释: ①设立自贸区的城市以自贸区的金融监管指标进行测算,未设立自贸区的城市以该城市的指标进行测算。

参考文献: [1]习近平.高举中国特色社会主义伟大旗帜为全面建设社会主义现代化国家而团结奋斗[N].人民日报,2022-10-26 (001). [2]Paul R. Krugman. Increasing returns, monopolistic competition, and international trade[J]. Journal of International Economics, 1979, 9(4) , 469-479. [3]Yao D, Whalley J. The China (Shanghai) Pilot Free Trade Zone:Background, Developments and Preliminary Assessment of Initial Impacts[J].The World Economy, 2016, 39(1), 2-15. [4]Bernanke B. S., Gertler M. Inside the Black Box:The Credit Channel of Monetary Policy Transmission[J]. The Journal of Economic Perspectives, 1995 (4), 27-48. [5]Chami R., Cosimano T. F. Monetary Policy with a Touch of Basel[J]. Journal of Economic and Business, 2010 (3), 161-175. [6]Holmstrom B., Tirole J. Financial Intermediation, Loanable Funds, and the Real Sector[J]. The Quaterly Journal of Economics, 1997 (3), 663-691. [7]Fernald,J. G. ,M. M. Spiegel and E. T. Swanson,2014,“Monetary Policy Effectiveness in China: Evidence from a FAVAR Model”. Journal of International Money and Finance,49,pp. 83-103. [8]Ben-Nasr,H.,S. Boubaker and W. Rouatbi,2015,“Ownership Structure,Control Contestability and Corporate Debt Maturity”, Journal of Corporate Finance,Vol.35,pp.265-285. |

商业银行保本收益

商业银行保本收益 经济政策不确定性

经济政策不确定性 自贸区发展与监管

自贸区发展与监管 商业银行质押担保

商业银行质押担保 大数据背景下商业

大数据背景下商业 媒体报道与企业ES

媒体报道与企业ES 环境规制强度、绿

环境规制强度、绿

{kind=link}