���ֻ���Ӫ������Լ��Ӱ���ʵ֤�о�

|

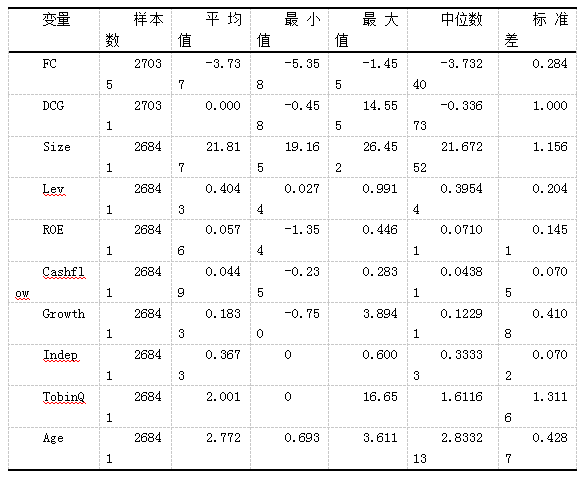

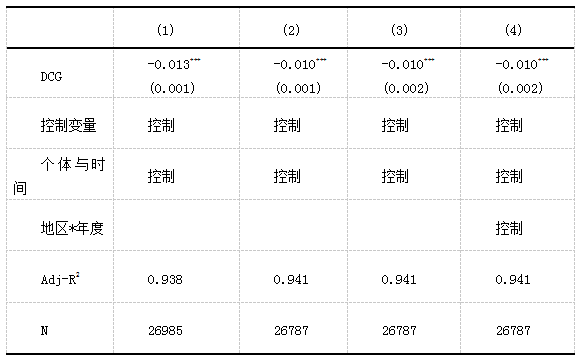

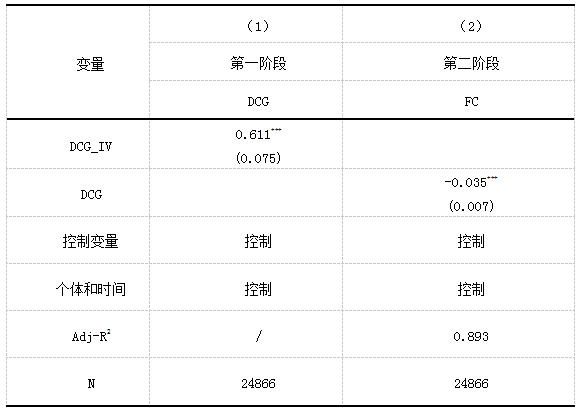

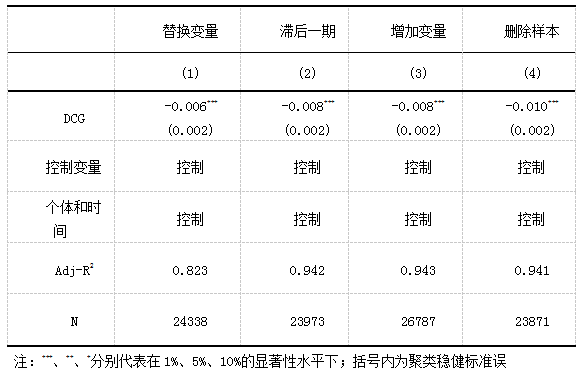

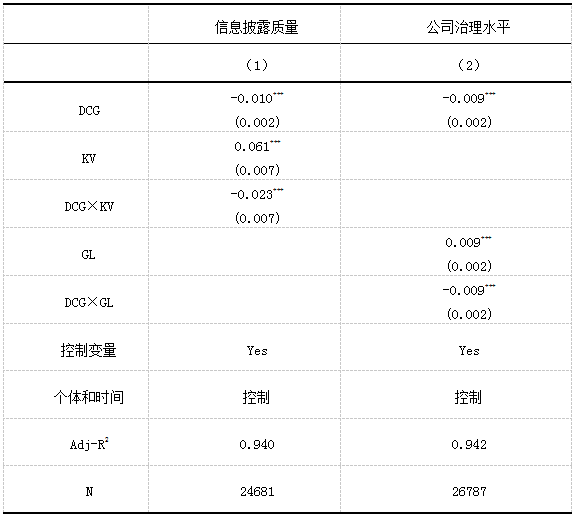

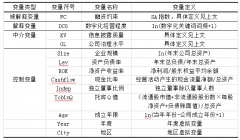

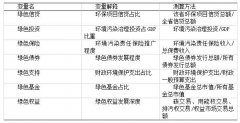

——�������ɷַ����� ������ �����ݵ��ӿƼ���ѧ����ѧԺ���㽭 ���� 310018�� ժҪ�������־��õ��˳��£�ʵ��ʵ�徭�������־�������ںϵ����ֻ���Ӫ��Ϊ��ҵδ����������չ�ı���֮·�����Ļ���2001——2022�껦����A�����й�˾���ݣ������ı������������ɷַ��������������ֻ���Ӫ�̶ȣ�̽����ҵ���ֻ���Ӫ��������Լ����Ӱ���Լ����û��ơ��о����֣���ҵ��չ���ֻ���Ӫ�ܹ���������������Լ����������ϵ�ھ������߱������Ƚ��Լ������Ȼ�����������û�����������ҵ��չ���ֻ���Ӫ�ܹ�ͨ�������ҵ��Ϣ��¶������˾����ˮƽ�Ի�����ҵ����Լ�������о������ḻ�����ֻ���Ӫ����������о���ͬʱҲΪ������̨���ֻ��й����ߡ���ҵ��һ��ʵʩ���ֻ�ս���ṩ�˲ο�����ʾ�� �ؼ��ʣ����ֻ���Ӫ������Լ�������ɷַ��� һ������ �������־���ʱ���ĵ����Լ���Ϣ�Ƽ������뷢չ��������Ϣ��Ϊһ��ȫ�µ�����Ҫ�����ƶ����ø�������չ�е����������ܵ����ӡ�����Ժ�ڷ����ġ�2024�������������桷����ȷָ����Ҫ�����ƶ���ҵ���ֻ������ֲ�ҵ�����ٽ����ּ�����ʵ�徭������ںϣ��ӿ칤ҵ��������ģ��Ӧ�ã������ֱ�︳�ܾ��ø�������չ�������й���ͨԺ�����ġ��й����־��÷�չ�о����棨2023�꣩���е�������ʾ��2022���ҹ����־��ù�ģռGDP���ش�41.5%���൱�ڵڶ���ҵռ���õı��أ���Ȼ��Ϊ���ø�������չ����Ҫ���档�����������ʹ���Ϊ��ҵ��չ�������ձ���ڵ��缲��һֱ������Լ����ҵ��ģ�����ת���������ϴ������Լ�������������ҵ�ʽ������ѣ�Ӱ�칫˾��������Ӫ����ˣ�����ƽ���ҵ����Լ����������ҵ�Ż�������ʵ�־��ø�������չ������Ҫ���塣 �������۷������˵��� ����Լ����ָ��ҵ�����Ժ����ijɱ�����ȡ�ⲿ�ʽ���ⲿ�ʽ��������õ������״������ӳ���г�������ҵ����״����DZ�ڷ��յ�������Ŀǰ���ڽ�������Լ�������������Ҫ������Ϣ���Գ����ۺ��Ŵ�������ۡ���Ϣ���Գ�������Ϊ��������ҵ���ⲿ������Ϣ���Եȣ��ⲿͶ��������ƾ��ҵ����¶����Ϣ�˽��ҵ��ʵ�ľ�Ӫ״������ծ�������ʽ�ȥ������ܵ�����Ҫ����ߵķ�����ۻ�ܾ�Ͷ�ʡ��Ŵ��������ָ�������Ŵ���Դ�����г������£����ڻ��������Ȱ������ʽ��ṩ����Щ��Ϊ�ȶ������ʵ���ҵ��������Щ���սϸߵ���ҵԸ����ܽϸߵ����ʣ�Ҳ����������������ʡ����ϱ��������ҵ����Լ����������Ҫԭ�������ⲿ��Ϣ���Գƺ���ҵ�������÷��գ������µȣ�2022��[1]�������ֻ���Ӫ����ͨ����ϢЧӦ���ִ����������ƻ�����Щ���⣬����������ҵ����Լ���� ���ֻ���Ӫ�ܹ�������ϢЧӦ����������ҵӨ��2023��[2]���ƶ���Ϣ�����ʹ���Ч�������������ݡ����������Ƽ�������ּ����ھ�Ӫ���������Ӧ�ò����ܹ�����������Ϣ�ĸ����뽻���ɱ����ٽ���Ϣ�ڲ��š���ҵ�䴫�ݣ����һ��ܹ�ͨ��������ȥ���Ļ���������ǿ��ҵ���������ϡ������������������������ⲿͶ���ߵ���Ϣ�Ѽ��ɱ���������������Ϣ�������ȺͿ��Ŷȣ�����������ΰΰ��2022��[3]���Ӷ�ʵ��Ͷ�ʷ���������ҵ������������Ը�ľ���棨���ں���������2020��[4]��Ϊ�Ŵ������ṩ��Ҫ�ο����ݡ����⣬�ⲿͶ���������������ֻ�ƽ̨����ҵԱ����Ϊ���ʽ�ʹ��״������ȫ��λ�ල����С���·�������ķ�����Է�����ȣ�2022��[5]��������������ǿ�ʽ���˫�����ζȣ�������ҵ����Լ���� �������Ϸ���������������¼��裺 ��˵һ����ҵ��չ���ֻ���Ӫ�ܹ�����������Լ��ˮƽ�� ����ҵ�ⲿ��˵�����ּ��������ô�������ҵ���“��Ϣ�µ�”����ǿ����������ҵ����ϵ���ؿ���Ͷ�ʻ�����Ϣ��ȡ�������������ֻ���Ӫ�̶Ȳ������������ּ�����������ҵ������Ӫ�ĸ������棬�ӿ�����������Ӫ��������Ϣ����ҵ���ⲿ����Ч�ʣ��������ҵ��Ϣ���ȡ�Ͷ���߲�������ֱ�ӻ�ȡ��ҵ�����Ϣ������ͨ����ҵ������������˽��ҵ���ʽ�״�����Ŵ�����������֤��ҵ��¶��Ϣ�Ŀ��ų̶ȣ���¶ϼ�ȣ�2021��[6]�����ָı䲻��������Ͷ���ߵ���Ϣ��ȡ�ʹ����ɱ������ƽ��˫����Ϣ���ԳƳ̶ȣ�ͬʱ���ܶ���ҵ��Ϣ��¶��Ϊ�γ��ⲿ�ල����ʹ��ҵ�����Ϣ�Ŀɿ��Ժ�һ���ԣ���������Υ����¶��Ϊ�� ����ҵ�ڲ���˵�����ֻ���Ӫ�ܹ�������ҵ��Ч���Ӷ�������Ϣ��¶���������Ŵ����ݡ��Ƽ�����˹����ܵĿ��ٷ�չ���ռ�Ӧ�ã����ּ�����Ȼ������ҵ������Ӫ�ĸ������档���ֻ���Ӫ��������ͨ����ߴ���ˮƽ���Ż������ʱ��ṹ�Լ�������Ӫ�ɱ���ʽ�ٽ�ȫҪ�������������������ȣ�2021��[7]�����һ���Ӧ���ڹ�Ӧ��������������ҵ���Խ������ֻ�ƽ̨��ǿ��Ӧ������������Ϣ�����ͽ�������߹�Ӧ����������ҵ֮�乵ͨЧ�ʣ����������ڼ�ǿ��ҵ���Эͬ������������Ӫ������Ч���Լ�ʵ�ָ�Ϊ��ȷ�Ŀ�����������壬2023��[8]�� �������Ϸ���������������¼��裺 ��˵�������ֻ���Ӫ�ܹ�ͨ��������Ϣ��¶����������������ҵ����Լ���� ��ҵ���ֻ���Ӫ�����ڽ����˾�����������Դ�����⣬�����治�������⡢��Ϣ������������������������⣨Ф���ȣ�2015��[9]������Ż��ڲ���������������ί�д������⡢�ƶ���Ϊ���ߺ������ṹ������������ҵ�����ٵ�����Լ���� ���ȣ����ֻ���Ӫ�ܹ������ڲ��������������������治�����������Ϣ����������Ľ����һ���棬���ּ��������ģʽ���ں���������ҵ��֯������ʽ���˷��˴�ͳ���������ľ����ԡ���ҵ�������ֻ�ƽ̨���й���������ҵ�����̾��룬ģ���˲��ż�Ľ��ޣ��߶���֯��ʽ��ƽ�����������Ի���չ���ֱ���ȣ�2023��[10]����һ��֯��ﲻ���ܹ���ʡ���������ͳɱ���������֯Ч�ܵ�������ͬʱ���ܴٽ����߷�ɢ��������������ߵķ����Գ̶ȣ�����ȣ�2020��[11]����һ���棬����������ƽ̨�߶ȼ��ɵ�������Ϣ��̬��������������㼶���“���ֺ蹵“����Ϣ���ݣ��������Ϣ��������������Ը�������ڻ��ⲻͬ���������Ķ��ش�����ͻ�����ɶ��������֮�����Ϣƫ������ڲ�������⡢�����ƶ�ȱ���Լ����������������Ϊ���Ӷ�������ҵ��������Ч�ʺ��������ƽ���Ч������ϸ����˾������ ��Σ����ֻ���Ӫ�ܹ��Ż������ʱ��ṹ�������ڽ���������������⡣���ּ����뾭Ӫ��ں������������ܻ��豸�������Զ���ʹ��һЩ�����ԡ��ظ��ԵĹ����������豸����������ҵ�Եͼ����Ͷ���������(Bryniolfsson and Mitchell,2017)[12]��ͬʱ���������ֻ���Ӫ�IJ����ƽ�����ҵ������Ҫ���������������豸������������֮��ƥ��������ʱ�֧�֡�����ʹ��ҵ��������Ӫ�����мӴ�Ը����˲ŵ��ھ��Ͷ�룬���Ӹ����Ͷ������ء�����֮�⣬����ƽ̨��֪ʶ����ϵͳ�ܹ�����֪ʶ��ͨ�ʹ���Ч�ʣ��ٽ�֪ʶ����Ҫ���ڸ����Ͷ���֮��Ľ����������ǿ��Ա�����֪ʶ���ЧӦ�������ȣ�2021��[13]��������ַ������ֻ���Ӫ�������ʱ�����ЧӦ���ƶ���˾����ˮƽ������ �������Ϸ���������������¼��裺 ��˵������ҵ���ֻ���Ӫͨ���������й�˾����ˮƽ��������ҵ����Լ��ˮƽ�� �����о���� 1.����ѡ���������Դ ����ѡȡ2001——2022��A�����й�˾��Ϊʵ֤�о��ķ������������й�˾���ֻ��������Ի�����������й�˾�걨��������Java PDFbox�ı����������õ����������ݾ�����CSMAR���ݿ⡢Wind���ݿ⡣Ϊ���������ȷ�ԺͿ��Ŷȣ����Ķ��������ݽ������´�������1�������������еĹ�˾�Լ�������ҵ�����й�˾����2����ST��ST*��PT����ҵ��������3�����������ݴ�����ȱ����ҵ��������4�������������е�����������������1%��Winsorize��β�������ų�����ֵӰ�졣����ɸѡ�õ�24679���۲�ֵ�� 2.��������� ��1�������ͱ��� ��ҵ����Լ����FC����Ϊ���ĵı����ͱ������������ʽ��ѧ���籥�����顣Ŀǰ������ѧ�������õ���Ҫ��KZָ��]��WWָ��FCָ���Լ�SAָ�������IJ���Hadlock��Pierce��2010��������������SAָ����������ҵ����Լ���� ��2�����ͱ��� ���ڽ��ͱ������ֻ���Ӫ�̶ȣ�DCG�������Ľ����ǣ�2021��[14]�������ȣ�2021��[13]���о��������ı����������������ֻ���Ӫ�̶ȡ����ȣ��ڻ�������������ռ�������2001��——2022��A�����й�˾�걨���ڴ˻����ϣ�ͨ�����������й����ֻ�ת�͵ľ������������ɳ��ض��ؼ��ʣ��������ǣ�2021��[14]�������ȣ�2021��[13]���õ��������ֻ��ؼ��ʵĻ��ַ�ʽ���ض��ؼ��ʷֳɾŸ�ά�ȡ�Ȼ������Python���걨�г��ֵĸ���ά���ض��ؼ��ʽ��д�Ƶ��������ͨ�������������Ա���������ͳ�Ƶõ��ľŸ�ά��ָ��������ɷַ�������ȡ��һ�����ɷֵ÷���Ϊ��ӳ��ҵ���ֻ���Ӫ�̶ȵ�ָ�� ��3���н���� ���ĵ��н����Ϊ��Ϣ��¶������KV�������й�˾����ˮƽ��GL����������Ϣ��¶���������IJο�Kim and Verrecchia��2001��[15]������KVָ��ģ�ͣ��������й�˾��Ʊ�������������ʵ�Ӱ��ϵ������KVָ������������ҵ��Ϣ��¶�������������й�˾����ˮƽ�����IJ�������ȣ�2020��[16]���������Ӽ��������ߺͼල�ȶ����ѡȡָ�꣬�������ɷַ���������ȡ��һ���ɷֵ��෴����������˾����ˮƽָ�꣨GL���� ��4�����Ʊ��� Ϊ�˿���������������ҵ����Լ����Ӱ�죬���IJο�����������ҵӨ��2023��[2]���о���ѡȡ�˹�˾��ģ��Size��,�ʲ���ծ�ʣ�Lev��,���ʲ������ʣ�ROE�����ֽ�������(Cashflow)���ɳ�������Growth��,�������±�����Indep��,�б�Q�Լ���ҵ�������ޣ�Age����Ϊ���Ʊ������Ա�������ϸ�������1�� ��1 ���������  3.ģ����� Ϊ��̽����ҵ���ֻ���Ӫ��������Լ����Ӱ�죬���Ĺ��������¹̶�ЧӦ���ģ�ͣ�  �ġ�ʵ֤��֤�����ݽ������ 1.������ͳ�� ��2Ϊ���ĵ�������ͳ�Ƶķ�����������ڱ��ĵĽ��ͱ������ֻ���Ӫ�̶ȣ�DCG���������ֵΪ14.555����СֵΪ-0.458������Ϊ1.000����ֵΪ0.000��������ҵ�����ֻ���Ӫ�̶Ȳ���ϴ��е���ҵ������ͣ���ڴ�ͳ�ľ�Ӫģʽ����ҵ�������ֻ���Ӫ�̶�ƫ�͡� ��2 ��������������ͳ��  2.���ع������� ��3��ʾ�����ֻ���Ӫ�̶ȶ���ҵ����Լ����Ӱ�죬�У�1����2����3���ֱ�ΪΪ��������Ʊ�����������Ʊ�����������Ʊ��������ൽ��������˫�̶�ЧӦ�ع������У�4��Ϊ��λ�̶�ЧӦģ�͡������ֻ���Ӫ�̶ȣ�DCG����ϵ������Ϊ����֪����ҵ��չ���ֻ�ת�������ڽ���������Լ��ˮƽ�� ��3 ���ֻ���Ӫ�����й�˾����Լ��Ӱ��Ļع���  ע��***��**��*�ֱ������1%��5%��10%��������ˮƽ�£�������Ϊ�����Ƚ�������ͬ 3.�����Լ��� Ϊ���ų������Եĸ��ţ����IJ���IV-2SLS���Իع������м��顣���IJο�Ф��ʢ��2022��[17]��������ѡȡͬһ���ͬһʡ��ͬһ��ҵ��������ҵ���ֻ���Ӫ�̶ȵľ�ֵ��Ϊ���߱�������DCG_IV����ʾ���ع�������DCG��ϵ������Ϊ�����ٴ�֤�����ֻ���Ӫ�ܸ�����ҵ����Լ����Ϊ��֤�����߱����ĺ����ԣ����Ļ������������߱������顣�����ʾ��Kleibergen-Paap rk Wald Fͳ����Ϊ66.731��Զ�����ٽ�ֵ16.38������AR����������p=0.000�������������������߱��������߱�������Ч�� ��4 ���߱�����  4.�Ƚ��Լ��� Ϊ����ع����Ŀ��Ŷȣ����IJ��������¼��ַ��������Ƚ��Լ��顣���ȣ�����ͨ���滻�����ͱ���������FCָ������������Լ������Σ����Ľ����ͱ����ͺ�һ���Լ������ֻ���Ӫ�̶ȵ��ͺ�ЧӦ�����ߣ���ǰʮ��ɶ��ֹɱ�����Top10��������������Board�����뵽ԭ��ģ���У��Լ������Ƿ��Ƚ������������2008�ꡢ2009���Լ�2015����������ų���۾��ò���Ӱ�졣���ѷ��֣�DCG��ϵ����Ȼ����Ϊ�����ٴ�֤�����ļ�������� ��5 �Ƚ��Լ�����  5.���û��Ƽ��� ǰ�����۷���ָ����һ���棬���ֻ���Ӫ�ܹ�ͨ���ִ��������ֶ�������Ϣ����ҵ���ⲿ�����ٶȼ�����Ч�ʣ�������ҵ����Ϣ���ݣ���Ч������ҵ����ڻ��������Ϣ���Գ����⣬����������ҵ����Լ������һ���棬���ֻ���Ӫ�ܹ��˷���ͳ���������IJ��㣬��ǿ����֮��Ĺ�ͨЭ����������֯����Ч�ʡ��Ż���˾����ˮƽ������������ҵ����Լ����Ϊ��̽�����ֻ���Ӫ�̶ȶ���ҵ����Լ����Ӱ����ƣ����IJ������B�ȣ�2023��[18]���������ڻ��ع�ģ�͵Ļ����Ϸֱ��������ֻ���Ӫ�̶�����Ϣ��¶��������˾����ˮƽ�Ľ��������ģ�������£�  ���У�KVi,t*DCGi,t��GLi,t*DCGi,�ֱ������ֻ���Ӫ�̶�����Ϣ��¶��������˾����ˮƽ�Ľ�������������6��ʾ������Ϣ��¶����Ӱ����Ƶļ������У��������ϵ������Ϊ������������2����������ҵ���ֻ���Ӫ�ܹ�ͨ���������Ϣ��¶��������������ҵ����Լ���� �У�2���Ľ�����ϵ����1%��ˮƽ������������ζ����ҵ���ֻ���Ӫ�̶ȵ������ܹ�ͨ��������˾����ˮƽ�ķ�ʽ�����������������ٵ�����Լ��������3������ ��6 ���Ƽ�����  �塢�о������뽨�� ����������Ϣ�Ƽ������뷢չ��������Ϣ��Ϊһ����������Ҫ�أ������ƶ����ø�������չ�е����������ܵ����ӣ�����ҵ��ǰ��δ����չ�������Ӱ�졣����ѡȡ2001——2022��A�����й�˾��Ϊ�о������������ı������������ɷַ��������̻���ҵ���ֻ�ת�ͳ̶ȣ���̽����ҵ���ֻ�ת�Ͷ�������Լ����Ӱ�죬�о��������£���1�����ع��������ҵ��չ���ֻ�ת���ܹ���Ч����������Լ������2�����Ƽ��鷢�֣���ҵ���ֻ�ת�Ϳ���ͨ��������Ϣ��¶�������Ż���˾����ˮƽ�Ļ�������������Լ���� �������Ϸ���������������½��顣��һ����ҵӦ���������ֻ���չ��������ǿ������Ϣ�����裬�������ּ������ִ�����Ϣƽ̨�ӿ���Ϣ���ⲿ����Ч�ʡ������Ϣ��¶�����������ȣ�ʹ���г�����Ϣʹ�����ܹ�ͨ����ҵ����¶���й���Ϣ�˽����ʵ��Ӫ״�����������ʽ�������Ϣ��Ѱ�ɱ������������������ʽ���˫�����ζȣ��Խ�����ҵ���ʳɱ����ڶ�����ҵӦ���������ֻ��Ծ�Ӫ������˾������Ӱ�죬�����ƶ���֯�������ֻ����Ż����ֻ�ʵ�����������ֻ���̬���������ּ��������˾�����е����治���ݡ���Ϣ�������Լ������������������Ż���ҵ����ˮƽ����������Ͷ�������ĺ��г�����Ԥ�ڣ�������ҵ����Լ��������������Ӧ��ʵʩ���컯�����ֻ�ת�ͼ������ߣ��Գɳ��ڡ�������������ҵ�ʵ��ؽ���������б��ͨ������ר����ֻ���˰�ռ���ȷ�ʽ�����ɳ�����ҵ��������������ҵ�ӿ����ֻ�ת�Ͳ�������������Լ���̶ȣ��ɴ�����ȷ�����ҵ���ֻ�ת�ͶԾ��ø�������չ���ƶ����á� �ο����ף� [1]������,��ͮ,���.���ֻ�ת������ҵ����Լ��——������С��ҵ���й�˾�ľ���֤��[J].��ѧ����,2022(11):1-23. [2]����,��ҵӨ.��ҵ���ֻ�������Լ��[J].��ҵ��������,2023,42(5):20-29. [3]������,��ΰΰ.���ֻ�ת�Ͷ���ͨ��ҵ����Ч�ʵ�Ӱ��——���ڹ�Ӧ�������ӽ�[J].��ҵ�����о�,2022(19):25-28. [4]����,������.���ֻ����ڻ�����С��ҵ����Լ���Ļ��ơ�������Բ߷���[J].����̽��,2020(5):110-114. [5]Է����,����,����,���ڳ�.���ֻ�ת�����Ӱ����ҵ������Լ��[J].���֮��,2022(19):99-108. [6]��¶ϼ,���,��˹�D.��ҵ���ֻ�ת�͵�ҵ������ЧӦ�о�[J].֤ȯ�г�����,2021(8):15-25+69. [7]�����,���Ĵ�,��ѩ��.���ֻ�ת�����Ӱ����ҵȫҪ��������[J].��ó����,2021,42(7):114-129. [8]�����.��Ӧ��Э���ӽ���������ҵ��ת�ͷ�չ̽��——�������ֻ�ת������[J].��ҵ�����о�,2023(19):108-111. [9]Ф���,����.��ҵ�����ʱ���ɵ��������ռ������[J].��������ѧ,2015,35(6):56-60. [10]�ֱ���,�����,����.���ֻ�ת���ܷ�������˾����ˮƽ��——�����й�A�����й�˾�ľ���֤��[J].�������Ƹĸ�,2023(5):176-182. [11]���,������,����ϼ.���־��öԹ�˾������Ӱ��——������Ϣ���Գƺ����߷�������Ϊ�ӽ�[J].�ĸ�,2020(4):50-64. [12]Brynjolfsson��E. and T. Mitchell. 2017. “What can Machine Learning Do? Workforce Implications”,Science,358( 6370) : 1530 -1534. [13]�����,���Ĵ�,��ѩ��.���ֻ�ת�����Ӱ����ҵȫҪ��������[J].��ó����,2021,42(7):114-129. [14]���,������,�ֻ�����.��ҵ���ֻ�ת�����ʱ��г�����——���Թ�Ʊ�����Եľ���֤��[J].��������,2021,37(7):130-144+10. [15]Kim O, Verrecchia R E. The relation among disclosure, returns, and trading volume information[J]. The Accounting Review, 2001, 76(4): 633-654. [16]����,������,½����.ȥ�ܸˣ�����˭�����������ף�[J].��������,2020,36(8):127-148. [17]Ф��ʢ,������,Ԭ����.��ҵ���ֻ�ת�͡������ʱ��ṹ�������Ͷ�����ݶ�[J].��������,2022,38(12):220-237. [18]���B,�ƽ�ΰ,�ܱ�,������,������.���־������Ӱ���й�ͨ������?——�������û����Ͷ�̬������ʵ֤����[J].�����о�,2023(3):1-19. |

��ҵ���б�������

��ҵ���б������� ���ֽ��ڶ�ũҵ��

���ֽ��ڶ�ũҵ�� ���ֻ���Ӫ������

���ֻ���Ӫ������ ��Ȩ��Ѻ����Ϣ��

��Ȩ��Ѻ����Ϣ�� ��ҵ����Լ������

��ҵ����Լ������ ���־��á���ɫ��

���־��á���ɫ�� �������߲�ȷ����

�������߲�ȷ����

- ���ֽ��ڶ�ũҵ����������������

- ���ֻ���Ӫ������Լ��Ӱ���ʵ֤

- ��Ȩ��Ѻ����Ϣ��¶�������ʱ���

- ��ҵ����Լ������ҵҵ����Ӱ��

- ���־��á���ɫ��������ɫ���¸�

- �������߲�ȷ���Զ���ҵ���о�Ӫ

- ��ó����չ�����Ż�������Ч��

- ��ҵ������Ѻ����ʵ�������Ҫ��

- �����ݱ�������ҵ������ɫծȯ��

- ý�屨������ҵESGƯ����Ϊ

- ��������ǿ�ȡ���ɫ�Ŵ���������

- ̽�ֽ��ڿƼ����й����������е�

{kind=link}