股权质押、信息披露质量对资本结构影响研究

|

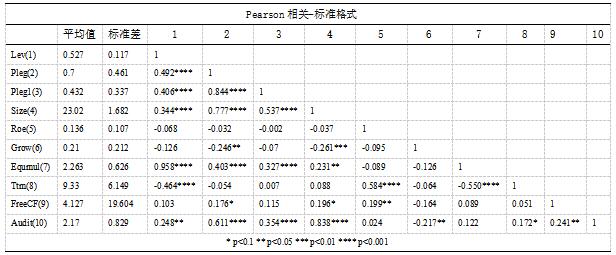

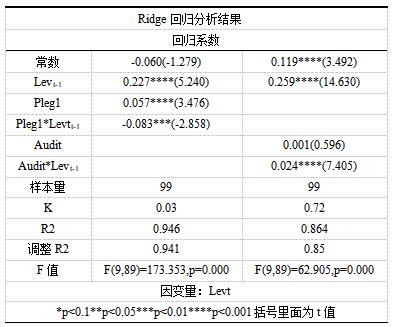

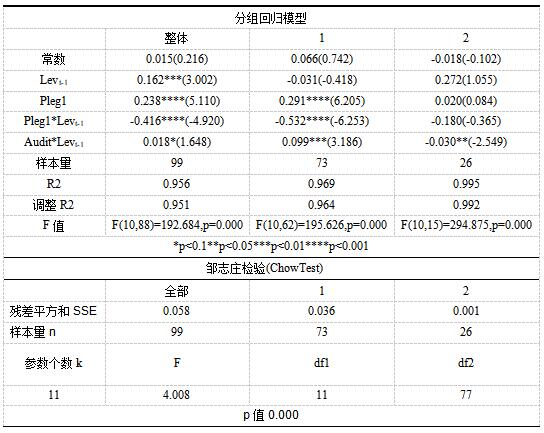

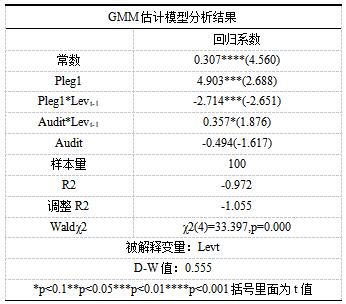

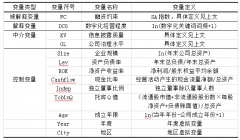

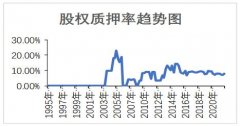

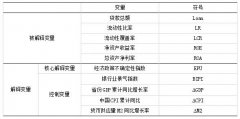

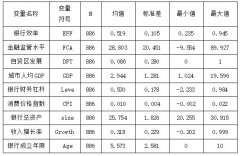

——基于伊利股份大股东质押 李丽洁 (上海味之素氨基酸有限公司,上海 201613) 摘要:本文以伊利公司1995-2022年财务季报数据为样本,研究伊利股份大股东股权质押对资本结构动态调整影响,实证表明大股东股权质押率越高,会抑制资本结构偏离目标资本结构,同时信息披露质量在资本结构动态调整中有显著的调节效应,信息披露质量低时公司加快调整速度向目标资本结构靠近,信息披露质量越高,信息透明度越高,公司可操作盈余空间小、暗箱操作概率低,资本结构更能反映公司真实状况。综述伊利公司大股东股权质押、信息披露质量对资本结构调整存在显著影响。 关键词:伊利;股权质押;资本结构;信息披露质量 一、引言 股权质押和信息披露质量是公司治理和资本市场中备受关注的重要议题。金融体系中,股权质押作为一种常见的融资手段,对于企业融资、股东关系、以及资本结构具有重要影响。同时信息披露质量是保护投资者权益、促进市场透明度和效率的关键要素。因此,深入研究股权质押与信息披露质量对资本结构的影响,对于提高企业治理水平、优化融资环境具有重要意义。 以往的研究已经在股权质押和信息披露质量方面取得了一定的成果,学者们从不同的角度分析了股权质押的动机、影响因素以及与公司价值、财务风险之间的关系。在信息披露质量方面,研究人员也探讨了信息披露对股票市场表现、企业价值和投资者决策的影响。然而,目前关于股权质押和信息披露质量对资本结构的关系的研究还相对较少,针对具体案例和实证分析的研究尚不充分。 本研究旨在通过以伊利股份大股东质押为案例,深入研究股权质押和信息披露质量对资本结构的影响。以知名企业伊利股份的案例实证分析,探讨股权质押和信息披露质量对资本结构的潜在关系,并进一步了解这些因素对企业治理和金融市场稳定的影响。 二、文献综述 1.股权质押的动机和影响因素 股权质押业务经历1995-2004年萌芽阶段、2005-2012年形成阶段、2013-2017年迅猛发展阶段,2018年-2022年监管规范阶段[1],企业认知以及制度的规范对企业融资、金融机构投资和金融市场发展至关重要。股权质押的研究主要集中在动机、经济后果以及通过何种形式来调控质押带来经济风险,股权质押融资成本低、资金到位灵活,在非国有企业上市公司大股东股权质押行为会加剧融资约束,企业内部控制对这一过程起到中介效应[2]。 2.信息披露质量的重要性 企业有效的内部控制与外部监督良好反馈会有效抑制股权质押企业信息披露质量负面影响[3],为到达控制权不转移目的,公告会带有积极语句的,释放乐观信号,但此行为会影响资本市场定价[4],由各学者研究总结股权质押下,研究发现,控股股东股权质押加剧了信息不对称程度,具体表现为信息披露质量不透明下控股股东股权质押增强了公司信息选择性披露动机,降低了信息披露质量,并且良好法律保护环境能够有效抑制控股股东信息选择性披露动机[5],信息披露质量对公司价值有着相关的影响[6]。 3.股权质押下信息披露质量与资本结构关联性 资本结构反映着市场经济条件下公司的金融关系,体现公司财务状况和价值,我国上市公司对资本结构研究主要从宏观政策[7]以及公司内部运作等方面来探讨资本结构动态调整路径研究,宏观经济政策主要财政政策、货币政策、区域因素[8]、经济不确定性等对资本结构调整速度快慢的影响。公司高质量审计影响着资本结构动态调整速度[9],审计质量高低代表着信息披露的质量,MD&A[10]相似性越高更能提升企业资本结构动他调整,信息披露透明度与资本结构动态调整存在倒U型关系。 三、研究设计 1.研究方法 本文通过案例研究方法和实证研究方法分析伊利股份大股东质押对资本结构的影响。具体而言,我们将运用回归分析或时间序列数据分析等统计方法,探究股权质押与资本结构之间的关系,并考察信息披露质量在其中的中介或调节作用。此外,运用其他的计量经济学技术来验证研究结果的稳健性和一致性。 2.案例选取 已有的文献为本文提供非常夯实的基础,但都是基于大量上市公司数据来验证,鲜少有足够存续时间悠久同时持续利用股权质押的公司。伊利股份在国内乳制品行业具有重要地位和广泛的影响力。公司股权质押历史长,不仅能为学者们理论验证提供案例,更能深入探讨伊利公司股权质押、信息披露质量与资本结构的关系。研究结果具有一定的推广价值和参考意义,并为公司治理和资本市场监管提供有针对性的建议和指导。 伊利股份作为上市公司,其质押股权和信息披露相关数据相对容易获取,能够提供足够的样本和详实的数据基础。这将有助于研究的可靠性和准确性。伊利股份股权一直处于循环质押,公司善于利用股权质押,信息披露行为曾挽救公司业绩,伊利股份的股权质押行为和信息披露水平这独特的特征,通过研究可以深入了解对股权质押和信息披露质量对资本结构的影响。 四、案例描述 1.伊利股份概况 伊利股份成立于1993年,总部位于中国内蒙古自治区呼和浩特市。作为中国最大的乳制品生产企业之一,以其优质的产品和强大的品牌形象享誉国内外。伊利股份经营范围涵盖液态乳、奶粉、乳制品、冰淇淋、婴幼儿食品等多个品类,公司的产品满足不同消费者群体的需求。伊利股份在中国乳制品市场具有显著的市场地位。伊利股份建立了多个知名品牌,如伊利、金典、安慕希等,在国内外市场上享有很高的声誉。公司以其优质的产品质量、强大的研发实力和广泛的销售网络,持续在市场中保持领先地位,并获得了广泛的消费者认可和信赖。 2.股权质押与资本结构基本情况 (1)伊利股份股权质押现状 图1展示伊利股份从1995年6月到2022年6月股权质押率经历了多次波动。在1995年到2004年初期,股权质押率一直为0%,表明伊利股份的大股东没将股权作为质押物。然而2004年开始,股权质押率逐渐上升,尤其在2005年至2010年期间最高达到22.90%。这意味着伊利股份的大股东将其持有的股权作为质押物,以获取融资或其他目的。 2010年后整体趋势较为平稳,保持在较低水平。自2013年起股权质押率开始再次上升,并在2013年至2014年期间出现了较大幅度的增长,反映了大股东面临融资压力或其他经济需求,因此增加了股权质押的比例。 股权质押率的变化对伊利股份的资本结构产生影响。股权质押是一种融资手段,可以为大股东提供流动资金,但同时也增加了公司的财务风险。当股权质押率较高时,公司面临的风险更大,可能导致资本结构的不稳定。此外,股权质押也可能影响公司的股价和投资者信心,进而影响公司的融资能力和发展前景。  图1 股权质押率趋势 表1 股权质押情况  表1股权质押比例相对较高的大股东所质押的股权在流通A股中的比例分别在3.36%以下,在流通合计中的比例分别在3.31%以下,表明尽管大股东质押了一定比例的股权,但相对于整体流通的股份来说,股权质押的股权比例并不高。 (2)伊利股份资本结构现状 图2观察在1996年到2004年期间,伊利股份可能借贷资金用于扩大经营规模或进行其他投资,股权质押的增加,从而导致资产负债率上升,伊利股份的资产负债率呈上升趋势,从26%增加到51%。 其次,流动比率和速动比率在2005年骤降的趋势。与股权质押和借贷资金导致的负债增加有关。此外,流动比率和速动比率的下降受到了资产负债率上升的影响,可能使公司面临偿债压力和流动性挑战。而充分、准确、透明的信息披露对于投资者的决策和市场的稳定至关重要。高质量的信息披露可以提高投资者对公司的信任度,减少不确定性,促进资本市场的健康发展。  图2 资本结构趋势图 3.信息披露作用 伊利股份的信息披露质量在公司治理发挥了重要的作用,2004年末内蒙古自治区公安厅对公司高层对董事长郑俊怀等5人涉嫌挪用公款的事件,通过透明的信息公开政策,向公众传递了相关信息。公司公开和透明的披露了涉案人员身份和事件的发展情况,反而增强了公众对公司的信任。2008年发生“三鹿奶粉事件”,伊利股份在面对乳制品行业的食品安全危机时,采取了积极的信息披露策略,公开披露了产品质量检测结果、召回措施等重要信息,以提高公众对产品安全性的认知和信任。这种积极的信息披露不仅有助于保护消费者权益,也有助于维护公司声誉和市场地位。伊利股份通过信息披露表明了其对消费者安全的高度负责态度,成为乳制品行业的领军企业。也有助于监管部门对公司的监督和评估。良好的信息披露质量有助于提高投资者对公司的信心,吸引更多投资促进公司的发展和资本结构稳定。 五、案例与实证分析 1.案例分析 (1)股权质押对资本结构影响 伊利股份在多个时间点有高股权质押行为,虽是提供临时的融资渠道,帮助企业满足资金需求。然而过高的股权质押率可能会对资本结构产生负面影响。高比例的股权质押可能导致公司的资本结构不稳定,增加财务风险。当股票价格下跌或质押无法按时兑付,公司可能面临违约风险或流动性问题。伊利股权质押率在不同时间点有所变化。可能导致公司资产负债率增加,流动性下降,进而影响公司的经营和发展。此外,股权质押率的增加也可能减少公司的融资能力和市场声誉,对投资者信心造成影响。 伊利股份过去几年中股权质押率较高,这对资本结构产生了一定的影响。高比例的股权质押可能增加公司的财务风险和不稳定性,对资本结构造成压力。为了保持资本结构的稳定,公司应审慎管理股权质押风险,并寻求多元化的融资渠道,以减少对股权质押的依赖。此外,加强信息披露质量,向投资者提供透明的股权质押情况,有助于提高市场对公司的认知和信任,进一步维护资本结构的稳定性。 (2)股权质押下信息披露质量对资本结构影响 股权质押涉及公司的财务状况和风险,相关信息披露质量对投资者非常重要。信息披露质量直接影响投资者对公司风险的认识,从而对公司资本结构产生影响。良好的信息披露质量增加了公司的透明度,使投资者更容易了解公司的财务状况和风险。透明度和信息的及时性有助于建立投资者对公司的信任,良好的信息披露可以帮助投资者更全面地识别和评估与股权质押相关的风险。 投资者在了解公司的信息基础上可以更好地做出投资决策。如果公司提供充分的信息,投资者可以更好地判断质押是否是公司的合理策略,从而影响他们对公司资本结构的看法。信息披露质量还会影响市场的反应。充分的信息披露可能有助于减少投资者的不确定性,从而减缓市场对公司股价和债务融资成本的激烈波动。 2.实证分析 (1)样本选取与数据来源 本文选取RESSET数据库1995-2022年伊利股份公司季度财务数据作为研究数据,剔除数据不全的季度最终得到100观测值。 (2)变量设计与度量 因宏观经济指标影响时间长远至少年起步,本文不适用,从微观视角选取公司特征变量,数据源于季度数据,被解释变量选取常规代表资本结构的资产负债率(Lev),伊利股份属于大股东持股公司,在食品饮料行业股权质押比例处于中下游,解释变量选取大股东股权质押率,影响目标资本结构特征变量[11]主要从以下方面,公司资产规模(Size)总资产的自然对数来表示,发展能力用营业收入增长率(Grow),盈利能力选用净资产收益率(Roe)反映企业净资产综合利用效果,现金流量指标选用自由现金流量(FreeCF)反映进行生产经营活动所经常持有,能自行支配而不需偿还的资金,调节变量Aduit反映信息披露质量,变量如表2 表2 变量定义  (3)模型设定 本文按Fama和French[11]的部分调整模型分析研究方法为基础,模型构建过程如下(1)。 Levt-Levt-1=β(Lev*t-Levt-1)+Ƹt(1) 其中β为回归系数,指样本公司每年平均的资本结构调整偏离程度;Lev*t为第t年的最优资本结构,Lev*t-Levt-1为偏离目标程度指t年目标资本结构与t-1年资本结构差值,Levt-Levit-1为实际调整程度指t年与t-1资本结构差值。为了获取资本结构调整速度,Lev*t,通过回归分析预估而来,模型如下(2)。 Lev*t=ąƩXt+Ƹt(2) 其中ą为回归系数向量,Xt为影响目标资本结构的一系列公司特征变量为检验大股东质押对资本结构动态调整影响,参考已有研究[12]加入大股东股权质押与偏离程度交互项(Pled1t×Levt),将(2)带入(1)拓展局部调整模型(3)。 Levt=(1-β0)Levt-1+β1Pled1t*Levt-1+β2Pled1t+ą*β0ƩXt+Ƹt(3) 当β1显著为正时,表示大股东股权质押促进资本结构的动态调整速度,当β1显著为负时则表示大股东质押显著抑制了资本结构调整数度为检验大股东质押对资本结构调整方式信息披露质量的影响构建模型(4),当β2显著为正时,表示信息披露的质量高低具有调节作用。 Levt=(1-β0)Levt-1+β1Auditt+β2*Auditt*Levt-1+ą*β0ƩXt+Ƹt(4) (4)实证分析与检验 ①描述性统计 样本描述统计表3样本看出,资本结构最小值0.263最大值0.74,但平均值0.527与中位数0.52接近,说明伊利股份持续经营中资本结构由动态调整过程,但资本结构总体而言相对较稳定状态,伊利股份大股东质押与否以及质押比例均值为0.7和0.432,表示伊利股份质押频率高、大股东质押比占持有股份比率适中。伊利公司的信息披露质量中位数为2,均值为2.17表明伊利股份对自身信息披露质量规范要求向高趋势。 表3 描述性统计  ②相关性分析 对选取的主要变量进行相关性,结果显示如表4,Lev与Pleg、Pleg1、Size、Ttm、Audit显著正相关,与Equmul显著负相关,初步验证了伊利股份施行股权质押决策与信息披露质量对资本结构动态调整有影响。 表4 相关性分析  ③回归结果分析 按模型(2)得到99个Lev*观测值,平均值52.66中位数为51.88,公司资本结构长期接近最优资本结构。多元回归存在共线性,运用岭回归结果如表5,Pleg与Levt-1交互项的回归系数-0.086在5%的水平显著,Audit与Levt-1交互项的回归系数0.024在1%的水平上显著,结合公司实际情况,公司资本结构长期处与接近最优值,为了公司报表公告更符合预期,给与外部投资者信心,说明大股东质押比例越高,其面临的控制权转移风险越大,会抑制资本结构向目标资本结构偏移,信息披露质量越高,信息越透明,公司可操控的盈余空间越小,促使公司实际资本结构显现,加快了资本结构调整速度。 表5 资本结构岭回归分析  ④进一步分析 2015年前上海证券交易所暂未颁布《上市公司信息披露工作评价办法》,上交所上市公司披露公告透明度规范度不高,颁布后对上市监管制度进一步完善引导上市公司将外部监管压力转为内部规范动力,将信息披露质量分为两组Audit,2015年前为1组,2015年后为2组,进行分组回归利用邹志庄检验(ChowTest)[13]结果如表6,检验结果为F(10,79)=3.055,p=0.003<0.05,意味着Audit会对模型带来结构性变化,说明信息披露质量对资本结构的调节效应,1组相对2组Pleg1*Levtt-1、Audit*Levt-1更显著说明信息披露质量越低,公司有更大的操作空间向目标资本结构靠近。 表6 分组回归  ⑤内生性检验 考虑到股权质押与资本结构调整之间可能存在内生性问题,选用相对Lev与Pleg1有更强显著性Size为工具变量结果如表6交互项Pleg1*Levt-1系数-2.714在1%水平显著与资本结构负相关,Audit*Levt-1系数0.357在5%水平上显著正相关,说明伊利公司处于最优资本结构时,大股东质押比例越高,大股东会通过各种手段方式抑制资本结构动态调整保持资本结构处在最优的稳定状态,而随着信息披露质量越高,可操作盈余空间越小,未经粉饰的真实资本结构会显现,在低质量信息披露状态下有更多的操作空间,会加速资本结构向目标资本结构靠近。总之考虑到内生性得出结构与表4表5前述结论一致 表7 GMM估计模型  六、结论与启示 本文基于伊利股份1995年-2022年上市公司季度财务数据,使用多元岭回归、分组回归、Gmm估计实证检验了伊利股份大股权质押对会影响资本结构变动,处于最佳资本结构会减缓偏离目标资本结构调整速度,信息披露质量对资本结构动态调整有着调节效应。伊利股份资本结构长期稳定在目标值,当大股东质押比例越高,为了给与外部投资者更大信心和控制权转移风险公司会利用证券部门信息披露规则没有完善的漏洞调整资本结构使得账面资本结构更偏向目标资本结构,更有利于公司形象,防止股价下跌警戒线而失去控制去使得大股东蒙受损失。 上市公司在追求营运资金缓解融资难和高负债问题而选择股权质押时,也要考虑大股东股权质押对资本结构动态调整影响,并且随着证券监管发展更健全,上市公司想通过盈余管理或是策略性信息披露行为来实现资本结构调整的机会更少,政策部门完善发展使得资本结构会更加真实反映公司资本结构和财务状况,更能体现真实企业价值,有利于外部投资者对公司实际判断和预测。 参考文献: [1]靳晓东,闵俊棚,剧锦文.中国股权质押政策演进——基于政策文本分析[J].社会科学家,2022(07):79-88. [2]宋蔚蔚,王敏嘉.大股东股权质押、内部控制与融资约束[J].财会通讯,2022,(20):70-74. [3]姚禄仕,陈婕.控股股东股权质押与信息披露质量——基于内部控制与外部监督双重视角[J]财会通讯,2022,(14):40-44. [4]宋思淼,刘淑莲,李济含.股权质押、控制权转移风险与年报语调操纵——基于年报文本分析的经验证据[J].金融评论,2022,14(04):102-123+126. [5]黎来芳,陈占燎.控股股东股权质押降低信息披露质量吗?[J].科学决策,2018(08):1-20. [6]鲁银梭,钱芳璐.大股东股权质押如何影响市值管理和公司价值?[J].管理案例研究与评论,2022,15(05):582-594. [7]雒敏,苏文兵,聂文忠.宏观经济政策与公司资本结构动态调整路径研究——基于我国上市公司的经验证据[J].南京社会科学,2013(11):14-20. [8]金桂荣.区域因素影响下我国上市公司资本结构动态调整研究[J].中国软科学,2016(07):125-133 [9]王晓亮,赵世琳.高质量审计会优化资本结构动态调整吗[J].财会月刊,2022(20):107-115. [10]张志强,黄冰冰,吴传琦.企业信息披露与资本结构动态调整[J].统计与信息论坛,2021,36(09):77-88. [11]邓卫红.控股股东股权质押对企业资本结构动态调整速度的影响[J].系统工程,2020,38(04):122-134. [12]盛明泉,丁锋,谢睿.多个大股东并存与资本结构动态调整[J].会计之友,2021(15):17-23. [13]杨宇,陆奇岸.农业生产资料价格与农产品生产价格之间的关系研究[J].统计与决策,2010(22):107-109. |

商业银行保本收益

商业银行保本收益 数字化经营对融资

数字化经营对融资 股权质押、信息披

股权质押、信息披 企业融资约束对企

企业融资约束对企 数字经济、绿色金

数字经济、绿色金 经济政策不确定性

经济政策不确定性 自贸区发展与监管

自贸区发展与监管

{kind=link}