���չ����������Ŀռ�ֲ��о�

|

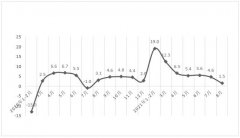

���� ����̫��ѧԺ ժҪ�����Ĵ�����Ŀ�ĵؽǶ������������չ�����������Ϊ�о���������2006����2012 �������ʡ�������й��������γ������������Լ�2011�ꡢ2012���й�����ͳ��������������, ��Դͷ������������϶��������˹����ο���������ʱ�շֲ����������ڴ˻������������δ�����������г��Ŀ��ضԲߡ� �ؼ������������������������ռ�ֲ� һ���о����������� �����������ε���ѧ�о�������Ҫ����֮һ��ͬʱҲ�����λ��������ⶨ����Ҫָ��֮һ���������ĸ������������֮�֡��������������ָ�����ߵ�������������ָ��һ������С��������������������Ľ����Զ���������������Կռ���λ��������������������ο���Ϊ���壬����������Ϣ�������������������ʽ������������������ڵĸ���ϵͳ��Ŀǰ����ѧ�߲��õĶ���������������������������ο������з����о��� �����������������������������Ļ���������,����������ϵͳ������ͳ��ͳ�Ʒ����IJ��֡���ˣ������о����õ�������ĸ�� ����ʡ���ҹ�������Դʮ�ַḻ��ʡ��֮һ������ӵ���ڶ����Ȼ��ɵľ��㾰�������һ�ӵ���ڶ�Ķ��߽��ĵ�������Դ��ȫʡ����ȫ����ʷ�Ļ�����10�������Ҽ����ﱣ����λ119����5A���羰��ʤ��14�������Ҽ�ɭ�ֹ�11�ң����Ҽ���Ȼ������3�ң����Ҽ����ζȼ���2�ң����Ҽ��������Ļ��Ų�24��ݹ������ξֵ�ͳ��������ʾ����ֹ2012��ף�����ʡӵ��������2122�ң�����ռȫ����λ���Ǽ��Ƶ�1113�ң���ȫ���ڶ�λ����������������12�ң����Ǽ��Ƶ�83�ҡ����⣬�ݽ���ʡ���ξֵ�ͳ����ʾ��2012������ʡȫ��Ӵ�������������4.68���˴Σ�����������11.70%��ʵ�ֹ�����������6500��Ԫ������15.8.3%����2011��ȫ����ʡ����������������ȣ��㶫ʡ��2011���������ڶ���Ծ�ӵ�2012��ĵ�һ��������ʡ��2010���2011���������������е�һ��2012����Ȼ������ͻ��6500�ڣ�������ȴ�½�һ����λ�еڶ���������ʱ�շֲ�������������Ͻ�������ҵ��չ��ʵ����������ý���ʡ���ξ����й�����ͳ�������������ݽ��з���, �о������������ο������������������⣬Ϊ��֤����ʡ��������ҵ���ȶ���չ�ṩһ�������ݡ� �������չ����������ռ��������� ��һ���������� ����������ָ��һ��ʱ����ǰ��ͬһ�������������Ŀ�ĵص�������������������仯�������������ʡ������������ģ����������ھ��÷���ĵ�����������������Ϊһ�ִ������ѷ�ʽ�����뾳���ο�Դ�г���ȣ����ڿ�Դ�г�������ģ�Ӵ����г�����С������Ҳ�Ƚ�С���ӱ�1��������ʾ��2008���2011��ĽӴ��������������������ٶȲ������������½������ƣ�˵������Σ��������Σ������Ȼ�ֺ��ںܴ�̶��Ͼ������ǵ�����������������ѡ� ��1 2006-2012�꽭�չ������νӴ����������������

������Դ���������ξ֣��й��������γ����������ϣ��й�����ͳ�����2007-2012 ���չ������νӴ�������ͳ���У���������������κ�ũ�����������������ɡ���7����������ʡ��������ũ�����������˴ι�ģ����������̬�ơ���2005������������ʡ�������ij����������ȴﵽ1 00%��ũ������ʴ�75�����ϡ�����ũ������IJ������ӣ����ѹ����ת�䣬ũ�������������������˾�����ˮƽ������������ũ����������г���չDZ���ܴݡ�2012����������ҵ��չͳ�ƹ�����������ʾ��ȫʡ���������Ϊ3.29��/�ˡ����У�������������Ϊ��3.66/�ˣ�ũ�������Ϊ2.92��/�ˡ� ��������Դ�г����� ������������ʡ�ѷ�չ������ǿʡ�����Ĺ��ڿ�Դ�ռ�ֲ��㷺������Լ��У��鼰ȫ����ʡ����������ֱϽ�С� �ݽ�������ͳ�ƹ���ͳ�ƣ�����ʡ������������Ҫ�������Ϻ����㽭�����ա�ɽ���������ȵأ����н��㻦������Ҫ�Ĺ�����������Դ����ء��۲�2009-2012�����������Դͷ������������Ȼÿ��ı仯�������ϴ����Կ��Է������еĹ��ɣ����ݡ��Ϻ������ݡ��ൺ�������ȳ���һֱ�ǽ���ʡ��Ҫ�Ĺ���������������С���2010��Ϊ����ʡ���ο�ռ����ʡ������34%�������������3.5���ٷֵ㣻�����Ϻ����㽭��ʡ���ο͵�����ߡ���Ȼ����ʡ�Ĺ��ڿ�Դ����ÿ�궼�����仯������ʡ��ռ�ı�������ȴû�д�IJ�ࡣ��ʡ��Դ��������ǰʮλ�ķֱ��ǣ��㽭ռ9.72�����Ϻ�ռ9.13��������ռ7.45����ɽ��ռ6.26��������ռ3.73��������ռ3.29�����㶫ռ2.84�����ӱ�ռ2.02��������ռ1.96��������ռ1.82�������У����ؽ����������������У����ա��㽭��ɽ�����������ӱ���������ʡ�����ؽ������½������Ϻ������ϡ��������㶫��ʡ��������ʡ���ڣ�����11��ʡ���У��ĽӴ���ռȫʡ���������ܽӴ����ı��ش�82.22������ȥ���½�1.7���ٷֵ㡣���⣬����1.71��������1.69��������1.67��������1.63����ɽ��1.39��������1.38�������1.25����������1.21��������ʡ�и��ࡢ���������ݡ����ϡ����֡����ɹš����ġ��ຣ�����ء��½������ϡ�������ռ�г��ݶ���٣��ܺͲ���8%��

ͼ1 2010����ڸ�ʡ�ο��ڽ��յķֲ�������ǰʮ ������Դ����������ͳ�ƹ������й�����ͳ����� ��ͼ1��ʾ������Խ�����ֲ��ĸ���Խ�����ž���������ο������ֲ��Ŀ����Լ��١����ض���Ŀ�ĵ��о��У�������㷺�ı������ǵ���Ŀ�ĵص��ο������еľ��룬�����þ���˥����������ʾ�����չ����ο͵���ֲ��ܲ����ȣ���Դ�رȽϼ��У������ο����Ա�ʡ���ڽ�ʡ�У����Ա������������οͺ��١���������ѧ�ϡ�����˥�����ɡ��ĵ��ͱ��֣������ο������Ĵ�С�����ɷ��ȹ�ϵ������ͼ1���Ե�֪�� λ�ڽ���ʡ�����뾶֮�ڵ����㽭���Ϻ������ա�ɽ����������5��ʡ�С��ӿ�Դ��������������ʡ�����ڽ���ʡ���ڿ�Դ���ص�ǰ10��֮�ڡ��෴�����ġ��ຣ�����ء����ϵ�ʡ�ݾ��뽭�ձȽ�ңԶ��ͬʱ�ڽ���ʡ���ڿ�Դ�ı�����Ҳ�������ģ����˵������˥�������ǿ۴��ڵġ� ����ҵ��һ�ּ����ȶ�����ҵ�����ܿ�Դ����ᾭ��״����Ӱ�졣��ˣ��ο���ԴԽ���У����εؿ�ԴԽ���ȶ����෴�ο���ԴԽ��ɢ�����εؿ�ԴԽ�ȶ������������Դ�ص�������ָ��G����ʾ���εؿ�Դ�г����г̶ȣ�����㹫ʽΪ��

GΪ��Դ�صĵ�������ָ����XiΪ��i����Դ�ص��ο�������TΪ���ε��οͽӴ�����,nΪ��Դ��������һ����Ϊ��Gֵ����0-100֮�䡣GֵΪ100ʱ����ʾ��Դ��Ϊһ������GֵΪ0ʱ����ʾ��Դ�����������������������κ����ε���˵��Gֵ����Ϊ�ף���ΪGֵ�ܴ�˵����Դ�г����ڼ��У����ξ�Ӫ�ȶ��ԲGֵ��С��˵���г����ڷ�ɢ����������Ҫ��Դ�г���ȷ�������������������η���������ѣ�Ӱ������Ч�档�������Խ���ʡ��Դ�г��Ŀռ�ֲ�������������տ�Դ�г����г̶������е�ˮƽ��˵��Ŀǰ���յĿ�Դ��Խϼ��С�������������������Ե��Խ���Ϊ����Ŀ�ĵص������г����п��أ�ͬʱҲ��ӳ�����������г��кܴ�Ŀ��ؿռ䡣 3 ������� ����������ָ��������һ��ʱ���ڣ����ݱ��������ζ�����֧�������������������ѡ��ĵ�Ŀ�ĵط���ͨ����2����ͳ�ƣ��ֵó�13���������ο���Ŀ�е�Ʒ�������������в��졣����2009���2010�����꣬�����ǹ��ڽӴ��ο���������������������ȫ��ͬ���Ӹߵ��ֱ������ݡ��Ͼ������������ݡ����ݡ������ݡ���ͨ�����Ƹۡ��������γǡ�̩�ݡ���Ǩ����2011�꣬��������������뷢����ϸ�ı仯��������λԾ�ӵ�5���������½�һλ��λ�ӵ�6����̩��Ծ�ӵ�11�����γǺ���һ����λ�ӵ�12�����ݱ�2���Ϸ�����Ŀǰ����ʡ��������������Ҫ���������ϵ����������ա��������Լ�ʡ���Ͼ�����Ŀ�ĵ��Ǿ���������ε���ѡ�ء� ��2 2009-2011�꽭��ʡ������й������������

������Դ������ʡ���ξ� �������չ��������г��Ŀ������� ��һ���ȶ����㻦��ͳ�г� 2013�꣬�й��غ���Ҫ���γ���ͨ�����������������β�Ʒ������������οͳ��εı�ݶȡ�Ŀǰ�������������������������ȸ����ѿ�ͨ�����㻦������ȴ�ͳ�г��������ձ���ߣ�����ʡ���ξ�Ϊ���Ƴ����������������塱���������Ͼ�Ϊ�ף��Ͼ������ξֺ͵����������ץ�����Ƴ�һϵ���������β�Ʒ��2010��10��26�����������Ŀ�ͨʹ���Ͼ��ͺ���֮��ľ���������1��Сʱ��������������������Լݳ������г����������������һ�����أ��Ͼ��Ƴ���һϵ������Ρ���ʳ�Ρ���ѧ�κͶȼ������β�Ʒ��Ŀǰ�Ͼ������������ڲ��ָ�����־��ҳ��ӡ���Ͼ����Ρ��Ż�ȯ�����ÿͿ�ֱ��˺����ָ���Ƶ���á� ��Ȼ�ձ�������δ�漰�������������Ž�ͨ����ݺ��ձ����صĻ������������������ձ�������·һ���ἤ�������ߵ���Ҫ�ͳ��ζ����� ���������������������β�Ʒ 1��Ŭ�������������β�Ʒ��2013���ǡ��й������������������ꡣ�ɽ���ʡ���ξֺ���ͨ������������ͬ�����2013���ý��ջ������ߺ���������������ʽ����ͨ��������������ʽ�ϣ���ͨ���γǡ����Ƹ��������ξָ����˷ֱ�����˺������β�Ʒ�ƽ顣�����Ƹ�Ϊ�����Ľ����غ������ڷ�չ��������ҵ�����У�Ҫͻ���Թ۹�Ϊ����������Ϊ���塢����Ϊ��������ɫΪ���㡣Ҫ��һ�����������ֺ������ֺ�������������Ⱥ��������²�Ʒ��������������ҵ�ķ�չ�ƶ���������ˮƽ����չ������ɫ�ĵط������Ļ���Ӫ������е����������� 2�����������������β�Ʒ��������ʡ������Դ�뾭�õ��ۺ����ƣ�ǿ�����ݹ�ҵ������������ʾ�����ã��ƽ��������α����������Ͼ������ݡ����ݡ���������ͨ�Ȼ������߳��л�����������������������Ҫ����һ�������;Ƶ꣬������ɫ�������β�Ʒ���ƽ������������ϰ����̣����Ӻͷ�չ�ά���Σ����õشٽ��������η�չ�� 3�����������������β�Ʒ���������������ݡ���������̫�����Ҽ����ζȼ������ӿ��ƽ�ʡ���ȼ����������Ҽ��ȼ����걨��������չ���ء�ũ���֡������ķ�չ��Ŭ���ƽ���̬����ʾ�������裬�ص������Ͼ���ɽ��������Ŀ�����������κ�����Ǩ������������̫����̬�����������������γǵ����ס���¹��������һ�����жȼٺ���̬������Ŀ�Ŀ�����

��������ǿ������������

1��������ɫ������������������Ŀǰ�Ѿ���Ϊ��ʡ��չ����ҵ�������������ٽ��ط����÷�չ����Ҫ��ʽ������ʡ����ͨ���ٰ�һϵ�о�����ɫ�Ľ��������������ĺ������ο�ǰ�����������й��Ͼ�����÷���ڡ���������ɽ���������Ρ��й������̻��������νڡ����������ᴬ�ڡ��й���������������Ϻ�ڡ��й�����ޣ������Ļ��ڡ��й���̩�ˣ����ӽڡ����ݻ�������ǿڡ��й������������νڡ��й���ϼ�������νڡ��й�����ˮ�����л�Ե�Ļ��ڡ����������Ļ��ڡ��й�ʪ����̬���νڡ����������ڡ��й��������ʳ�Ļ����ȶ����ɫ���ν��죬Ѹ����������ʡ��֪���Ⱥ������ȡ� �ο����ף� [1]��ѧ�֣��Ƴ���.���ε���ѧ[M].�������ߵȽ��������磬2006��92-95. [2]���ϣ�½���裬������.���չ������ο�Դ�г��ռ�ṹ�о�[J].���õ�����2010��12����2104-2108. [3]ʷ���������t.����ʡ�������ο�Դ�г���������[J].���ξ��ã�2012(7):139-140. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2018-2020�꺼��

2018-2020�꺼�� ���������ø�

���������ø� ����ʵ֤���еĵ�

����ʵ֤���еĵ� ����ʡ����ҵͶ��

����ʡ����ҵͶ�� ��ó�۱����º���

��ó�۱����º��� ������س�̬����

������س�̬����

- ������˱�������ɫС��ת������

- 2018-2020�꺼����ʳƷ��ȫ�ල

- ���������ø�������չ���Է�

- ����ʵ֤���еĵ�����ҵ��ֵ����

- ����ʡ����ҵͶ�ʶ����ѵ�����Ч

- �¹����������������������뷢չ

- ������������������Ļ����ɫ

- ��ó�۱����º���ʡ�羳���̷�չ

- �������մ��Ļ������ҵ��չ֮��

- ���ݳ�������ҵ��չ·��˼��

- ��������ó����������˰���ߴ���

- ��������ó����������ҵ�����Ķ�

{kind=link}