营商环境是否影响民营企业创新投入

|

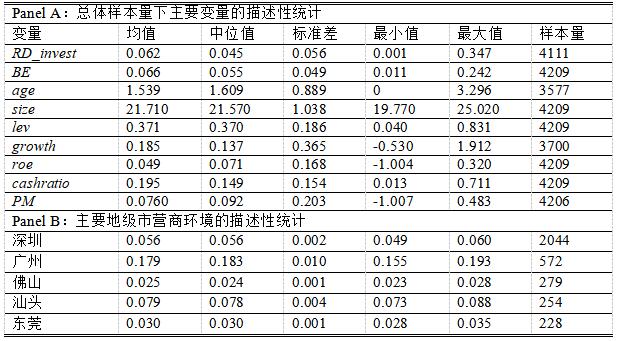

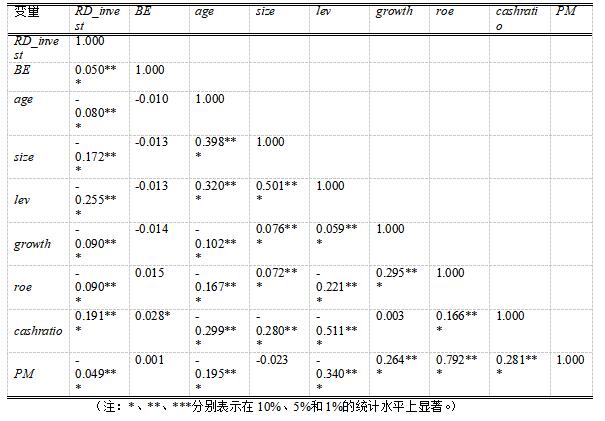

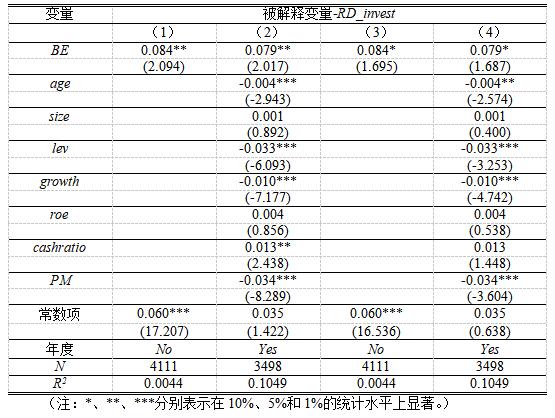

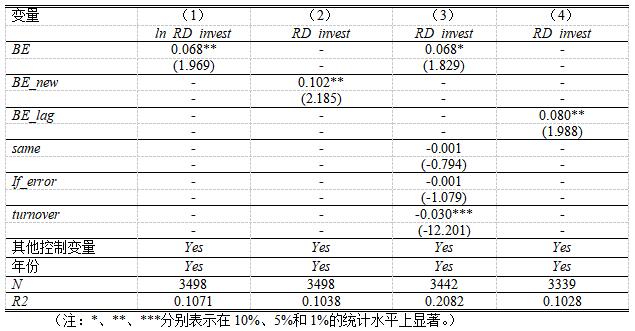

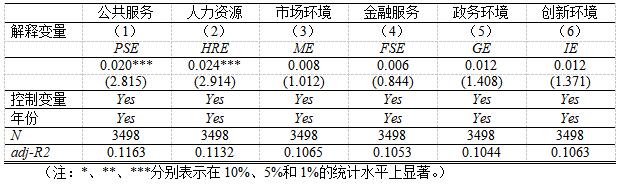

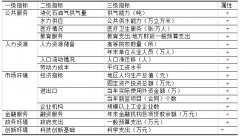

——基于广东省民营上市公司的经验证据 唐秋玲 (广州工商学院,广东 广州 510000) 摘要:企业创新行为既关乎企业长期的生存发展,也是国家经济持续发展的关键所在。文章基于2010-2022年样本数据,探究广东省地级市营商环境对当地民营上市公司创新投入的影响。研究发现,广东省地级市营商环境对当地民营上市公司创新投入具有显著的正向影响,稳健性检验后结论仍然成立。再者,实证检验发现,营商环境中的公共服务、人力资源环境两个一级指标越好,能够促进民营上市公司的创新投入;但市场环境、政务服务、金融服务、创新环境四方面还有待进一步优化完善。 关键词:营商环境;创新投入;民营企业 一、引言 熊彼特于1912年首次对创新一词做出定义,认为创新行为是创造性的,也有学者认为创新应是基于过程性导向(Enos,1962)。但无论是基于结果导向定义还是过程性导向定义,无可否认的是创新对于企业的发展尤为重要。互联网兴起后,大数据时代的来临使得各行各业面临的经营环境变化速度更快,公司需要更强的内外部管理能力来适应变化,创新亦是其一。若企业在经营过程中一成不变,缺乏创新,很可能会在滚滚浪潮中消失得无影无踪。同样地,国家也一直强调创新在宏观经济发展中的重要地位,创新是生存发展的第一动力。企业的经营、国家的发展都离不开创新。国家的发展需要依靠企业的发展,而企业的长期发展需要创新行为来支撑。由此可见,企业的创新行为对于企业和国家的发展都尤为重要。而企业创新的实现首先是创新投入,创新投入并不意味着创新产出,但没有创新投入就没有创新产出。因此,企业的创新投入行为值得关注,探究影响企业创新投入的因素也是必要的。目前已有的研究结果表明,企业的创新投入行为会受到企业内部的经营情况影响,如企业规模等(Irwin,2014)。此外,企业的创新投入程度也会受到外部环境的影响,如市场竞争、政府资源配置方式等(夏清华等,2019)。这意味着,企业的创新投入程度不仅会受到自身经营状况的影响,也会受到外部因素的影响。而近年来,营商环境这一企业所处的外部环境综合指标更是受到理论界和实践界的重点关注。营商环境是指企业在开设、经营、贸易活动、纳税、关闭及执行合约等方面遵循的政策法规所需的时间和成本等条件,其中包括当地的金融效率、税收状况等方面,涉及市场化、法治化、便利化等,能在一定程度上激发市场主体的活力(杨宽明等,2023)。而企业的创新投入会受到多种因素的影响,其中较为关键的因素之一便是企业所在地的信贷环境、当地的减税降费行为等(冉渝等,2023;袁建国等,2016)。因此,营商环境是否会通过影响企业的融资效率等方面,进而影响企业的创新投入。值得关注。 本文将主要探讨:营商环境是否影响民营上市公司创新投入?本文将在此基础上,进一步探究:各营商环境一级指标的不同层面营商环境是否影响民营企业上市公司的创新投入?以上问题的探讨有利于理清广东省不同地级市营商环境对民营企业创新投入的影响,也能为当地政府进一步提升营商环境提供理论依据,具有一定的理论意义和实践意义。 本文的后续结构安排如下:第二部分是理论分析与研究假设;第三部分是研究设计;第四部分是实证分析;第五部分是进一步分析;第六部分是结论与启示。 二、理论分析与研究假设 自熊彼特提出相关的创新理论以来,学术界和实践界对企业的创新行为的研究便络绎不绝。从内部财务风险来看,企业金融化程度越强,对企业的持续性创新会产生挤出效应,削弱企业的创新(肖忠意等,2019)。而企业的杠杆率与创新投入则呈现“倒U型”的关系,当企业杠杆率超过一定值后,企业的杠杆率会削弱企业的创新投入(王玉泽等,2019)。从企业内部治理角度看,企业的内部控制质量越高,会抑制代理冲突或信息不对称所引起的创新投入不足,从而影响企业的创新行为(王亚男等,2019)。同时,控股股东的股权质押也会影响企业的创新行为(李常青等,2018),控股股东股权质押程度越大,企业的创新投入越低。从企业内部激励来看,企业员工的持股计划、核心员工的股权激励等也会影响企业的创新投入行为(孟庆斌等,2019;赵世芳等,2020)。除此之外,吴延兵(2007)通过总结企业规模与创新投入研究相关文献后发现,企业规模对创新投入影响研究所得结论并未一致。总体来看,从企业内部影响因素来看,企业内部治理水平、员工激励方式、融资结构等都会对企业的创新投入有所影响(Aghion et al,2013;胡恒强等,2020)。从企业面临的外部影响因素相关研究来看,认为政府补贴、税收优惠等都会影响企业的创新投入(储德银等,2016)。袁建国等(2016)研究发现,税收优惠能够正向促进企业的研发投入。当企业所面临的融资约束越大、市场竞争程度越激烈时,税收激励对企业的创新投入的影响效果越显著(Sidirley et al.,2014;刘放等,2016)。此外,现有研究发现,政府资源配置方式、知识产权保护、证监会随机抽查制度、法律制度、中国式卖空机制、大数据综合试验区等政府行为也会影响企业的创新投入(夏清华等,2019;史宇鹏等,2013;马惠娴等,2024;Fang et al. ,2017;权小峰等,2017;刘明,2024)。除了政府行为等外部环境因素的影响外,市场相关的外部因素同样会影响企业创新投入的决策行为。杨秋平等(2024)认为沪深港通政策的落实,提高了资本市场的开放程度,促进了企业的创新投入。另外,环境的不确定、金融市场发展水平等亦会在一定程度上对企业创新投入有所影响(刘婧等,2019;Amore et al.,2013)。 通过总结以上研究所得结论可知,企业的创新投入不仅会受内部因素影响,也会受到企业所处的外部环境因素的影响,包括政府行为、市场环境等外部因素。而营商环境是指企业所面临的一切外部环境的综合性指标,包括市场环境、政务服务、金融服务、创新环境等各方面(李志军,2021)。那么,营商环境是否会影响企业的创新投入呢?何凌云等(2018)认为,当企业所处的市场环境较好时,企业的研发投入程度越高。同样地,陈颖等(2019)研究发现,当企业所处的城市营商环境越好,企业的创新投入程度越高。这表明,营商环境在一定程度上能够促进企业的创新投入。相比于国有企业,非国有企业由于融资约束限制、抗风险能力较弱等,更容易受到外部环境的影响,因此,相比于国有企业,非国有企业对营商环境的感知效应更强,营商环境对非国有企业创新投入的影响效果亦更加显著(张美莎等,2019;许志端等,2019;席龙胜等,2021;闫永生等,2021)。换句话来说,这意味着企业所面临的外部环境综合指标能够在一定程度上影响企业的创新投入决策,尤其是民营企业。当企业所处的外部营商环境越好,在一定程度上意味着企业能够获得更有利的政策支持、更便利的经营环境、更好的融资环境、更好的人才招聘市场等等,企业在这一环境下发展,也更愿意为未来投资,从而促进企业的创新投入。同理,对于某一特定省份的营商环境,若企业所处的地区营商环境越好,企业可能会更愿意为未来进行投资,从而促进创新的投入程度。因此,本文认为: 其他条件相同情况下,营商环境越好,民营上市公司的创新投入越多。 三、研究设计 1.样本选择及来源 本文主要以2010-2022年广东省民营上市公司为研究样本,在此基础上剔除金融行业、包含ST、净资产小于0等公司样本,并对除营商环境综合指标外的其他连续性变量进行了上下1%分位的缩尾处理。经过处理后,样本量为4209。 研究相关数据主要来中国EPS全球统计数据分析平台中2010-2022年“中国城市数据库”和“中国城乡建设数据库”、广东省统计局、广州市统计局、佛山市统计局等;财务数据主要来自国泰安数据库。针对本文的样本数据,使用stata11.0软件进行数据的相关处理。 2.变量定义 (1)创新投入(RD_invest),即被解释变量。已有研究文献中,对创新投入的衡量方式包括:一是,研发经费的投入,即采用研发投入与销售收入之比来衡量企业的创新投入程度;二是,研发人力资本投入,使用研发人员数量占员工总数量的比值来衡量企业的创新投入。本文借鉴刘明(2024)年的衡量方法,采用研发经费投入与销售收入之比来衡量企业的创新投入程度。 (2)营商环境(BE),即解释变量。关于营商环境的衡量方法,国内已有研究,根据不同的研究情况,其营商环境的衡量方式均有所不同。本文根据研究问题及广东省相关的宏观数据可得性,借鉴李志军(2021)、丁鼎等(2020)、许欣等(2024)、“中国城市营商环境评价研究”课题组等相关营商环境衡量指标体系,初步构建本文的营商环境指标体系。具体如表1所示。 表1 营商环境指标体系  根据表1所示,营商环境共6个一级指标,13个二级指标、16个三级指标。具体的处理过程如下:①若数据中存在缺失值,在一定范围内采用线性插值法进行补充;②根据广东省不同地级市,采用熵值法对不同地级市营商环境的综合指标进行逐年计算。计算过程逐层逐级进行。 (3)控制变量。根据以往研究,本文的控制变量采用:上市公司年限(age)、企业规模(size)、资产负债率(lev)、成长性(growth)、净利润收益率(roe)、现金持有率(cashratio)、利润率(PM)等。此外,本文在面板回归模型中对年份进行了控制。 3.模型设定 根据以上的分析及变量的界定,参照已有学者的研究,本文建立以下模型对广东省营商环境与企业创新投入关系进行研究: RD_investi,t=β0+β1*BE+β2*agei,t+β3*sizei,t +β4*levi,t+β5*growthi,t+β6*roei,t+β7*cashratioi,t+β8*PMi,t+i.year+ei,t 根据上述模型,采用面板回归模型对广东省营商环境与民营上市公司创新投入行为关系进行研究,同时控制年份效应。 4.描述性统计 表2中的Panel A是在总样本量下关键变量的描述性统计数据。由表2 Panel A中的数据可知,RD_invest的均值为0.062,最大值为0.347,最小值为0.001,标准差为0.056,表明广东省民营企业创新投入在数据处理后并未存在太大差异。而解释变量营商环境(BE)的均值为0.066,最大值是0.242,最小值为0.011,标准差为0.049,相关的营商环境数值与已有研究中采用熵值法计算所得营商环境数据接近,同时,标准差为0.049表明营商环境整体并未存在过大或过小的特殊值。其他控制变量,除了企业规模、上市年限外,企业之间的数据并未存在较大差异。 表2的Panle B数据主要列示广东省各地级市上市公司数量排名前五的地级市的营商环境的描述性统计数据。由表中数据可知,深圳市民营上市公司数量最多,其次是广州、佛山、汕头、东莞。就均值而言,广州市的营商环境均值为0.056,比深圳市、佛山市、东莞市、汕头市要更高,而在这五个地级市中,佛山市的均值为0.025,相较于其他四个地级市的营商环境均值要更低。 表2 主要变量的描述性统计  5.相关性分析 表3列示的是主要变量的Pearson相关系数检验所得的结果。从表3所得的结果数据来看,可知从相关性来看,营商环境与其他变量之间基本上不存在相关性。解释变量营商环境(BE)与被解释变量企业创新投入之间的相关系数为0.05,且在1%显著性水平下显著为正。 从其他控制变量的相关性结果来看,其他变量两两之间的相关性较低。这表明,其他控制变量两两之间存在多重共线性的可能性较低。 表3 主要变量的Pearson相关性分析结果  四、实证分析 1.广东地级市营商环境对当地民营上市公司创新投入影响的实证检验 表4 是检验广东省地级市营商环境与民营上市公司创新投入相关关系的实证检验结果。其中表4中的列(1)、列(2)分别是面板回归方程尚未加入控制变量和年份固定效应、加入控制变量和年份固定效应的实证结果。表4中的列(3)、列(4)是在列(1)、列(2)的基础上考虑稳健标准误所得的实证检验结果。 由表4中的列(1)、列(3)所得结果来看,在尚未加入控制变量和年份固定效应情况下,广东省地级市营商环境(BE)对民营上市公司创新投入的影响分别在5%、10%的显著性水平下显著为正,其系数大小均为0.084。表4中列(3)、列(4)的结果显示,在考虑相关控制变量同时加入年份固定效应时,广东省地级市营商环境(BE)对当地民营上市公司创新投入的影响分别在5%、10%的显著性水平下显著为正,系数大小为0.079。这表明,广东省地级市营商环境(BE)对当地民营上市公司创新投入具有正向影响。这也意味着,营商环境越好,民营上市公司更愿意为未来进行创新投资,创新投入程度更高。本文对于广东省地级市营商环境与当地民营上市公司创新投入的假设成立。 表4 营商环境与民营上市公司创新投入相关关系分析的实证检验结果  2.稳健性检验 (1)变量衡量偏误稳健性检验:第一、采用(RD_invest +1)的对数值(ln_RD_invest)作为被解释变量的替代值。通过采用研发经费投入与销售收入比值的对数值来衡量被解释变量,可在一定程度上防止被解释变量衡量偏误所导致的实证检验结果偏差,具体的实证分析结果如表5中列(1)所示。第二、在表1衡量营商环境指标体系下添加一个一级指标“法治环境”,法治环境采用“基层法院审理刑事案件数量(件)”衡量,为负向指标。数据来源为:中国裁判文书网。同样采用熵值法进行解释变量营商环境的衡量,逐年逐层逐级计算,形成营商环境(BE_new)。采用增加法治环境后的营商环境指标体系计算所得的营商环境(BE_new)来进行面板回归实证检验,所得结果如表5中列(2)所示。 (2) 遗漏变量稳健性检验:为了防止表4中的实证检验结果因遗漏变量而受到影响,本文在综合总结已有研究文献,分析相关研究问题后,在原有模型的基础上增加相关的控制变量:第一、管理者权力(same)。通过采用董事长是否兼任总经理来衡量管理者权力,若董事长兼任了总经理,取值为1,否则为0。第二、是否发生差错更正(if_error)。若财务报告发生了差错更正,取值为1,否则为0。第三、企业的经营管理能力(turnover)。本文采用资产周转率来衡量,即:营业收入/总资产。本文将上述三个控制变量加入原有研究模型后,所得的实证检验结果如表5中的列(3)所示。 (3)时滞效应稳健性检验:为了更加确定创新投入与营商环境两者不存在反向因果关系。本文采用营商环境滞后一期的数据(BE_lag)来衡量解释变量,并进行相应的回归分析,具体的实证检验结果如表5中列(4)所示。 上述相关的检验分析结果如下表5所示。 表5 稳健性检验相关的实证分析数据  从表5中列(1)所得的稳健性检验数据可得,替换被解释变量后,广东省地级市营商环境(BE)仍然在5%的显著性水平显著为正。表5中列(2)的实证检验结果显示,考虑法治环境后的营商环境(BE_new)对当地民营企业创新投入的影响在5%的显著性水平下显著为正。 从表5中列(3)的实证检验结果可知,在增加控制变量后,营商环境(BE)仍然在10%的显著性水平下显著为正。 表5中列(4)是考虑滞后一期营商环境(BE_lag)实证检验所得的结果,由表中列(4)的数据可知,营商环境(BE_lag)在5%的显著性水平下显著为正。 综上可得,在考虑变量衡量偏误、遗漏变量、反向因果等问题后,实证检验所得结果仍然成立。这表明,在考虑稳健性检验后,营商环境对民营上市公司创新投入仍然存在正向影响。 五、进一步分析 为了更好地了解营商环境各个层面的指标系数对当地民营企业上市公司创新投入的影响,本文将根据表1中营商环境的指标体系,分别测试公共服务环境(PSE)、人力资源环境(HRE)、市场环境(ME)、金融服务(FSE)、政务环境(GE)、创新环境(IE)这六个一级指标层面对当地民营企业上市公司创新投入的影响。采用面板回归模型进行实证检验。相关的实证检验结果如表6列(1)-列(6)所示。 从表7相关的实证检验结果可知,公共服务环境、人力资源环境这两个层面的营商环境均在1%的显著性水平下显著为正,这表明公共服务环境、人力资源环境这两方面的营商环境能够更显著地影响企业的创新投入行为。而市场环境、金融服务、政务环境、创新环境四方面,虽然并未统计显著,但其系数仍然是正向。这表明,市场环境、金融服务、政务环境、创新环境四方面的营商环境有待进一步完善,为民营上市公司创新投入服务。 表6 不同层面营商环境对民营上市公司创新投入影响分析的实证检验结果  六、结论与启示 营商环境作为企业所处的外部环境的综合性衡量指标,其对企业的经营、决策行为具有重要的影响。本文基于广东省民营上市公司为样本,对广东省地级市营商环境与当地民营上市公司创新投入之间的关系进行了研究分析。通过实证检验、稳健性检验和进一步分析后发现:(1)广东省地级市营商环境对当地民营上市公司创新投入具有显著的正向促进作用。营商环境越好,当地民营上市公司创新投入程度更高。该结论在进行相关的稳健性检验后仍然成立。(2)通过检验不同层面营商环境对民营上市公司创新投入的影响后,发现公共服务环境、人力资源环境能够显著影响当地民营上市公司的创新投入,但市场环境、金融服务、政务环境、创新环境尚未具有显著的影响作用,需要进一步提升完善。 综上,营商环境的完善,有利于促进广东省地级市当地民营上市公司的创新投入行为。广东省各地级市仍然需要加强当地营商环境的建设,并让当地民营企业感知其营商环境的实质性变化,加强企业对未来的预期,促进企业的创新投入。 参考文献: [1]Enos J L. The rate and direction of inventive activity: economic and social factors [ M] . New York: National Bureau of Economic Research, 1962. [2]Irwin D. Doing business: using ratings to drive reform [ J].Journal of International Development, 2014, 26 (5): 658-667. [3]夏清华,黄剑. 市场竞争、政府资源配置方式与企业创新投入—中国高新技术企业的证据[J]. 经济管理,2019(8):5-20. [4]杨宽明,宋延东.承德市优化营商环境激发市场主体活力研究[J].统计与管理,2023,38(10):75-81. [5]冉渝,盛建.信贷政策“前期帮扶”能否促进企业创新?[J].南方金融,2023(7):29-41. [6]袁建国,范文林,程晨.税收优惠与企业技术创新——基于中国上市公司的实证研究[J].税务研究,2016(10):28-33. [7]陈颖,陈思宇,王临风. 城市营商环境对企业创新影响研究[J]. 科技管理研究,2019(12): 20-28. |

营商环境是否影响

营商环境是否影响 IP视角下旅游演艺

IP视角下旅游演艺 新媒体视角下的“

新媒体视角下的“ 高校快递包装回收

高校快递包装回收 基于ICO上市公司

基于ICO上市公司 企业社会资本与企

企业社会资本与企

{kind=link}