基于ICO上市公司数据的区块链众筹风险与监管研究

|

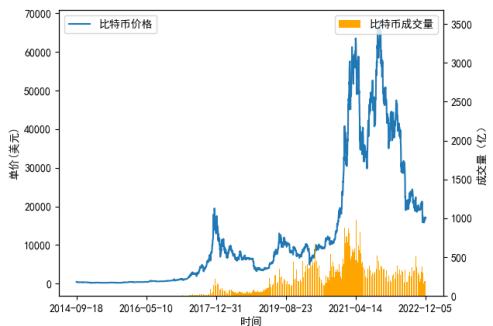

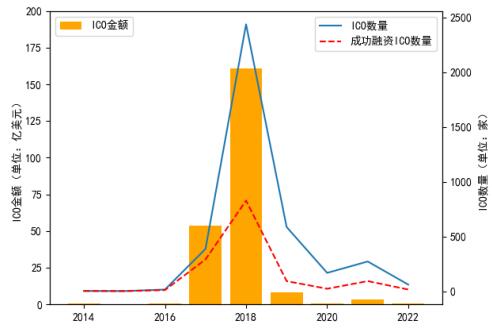

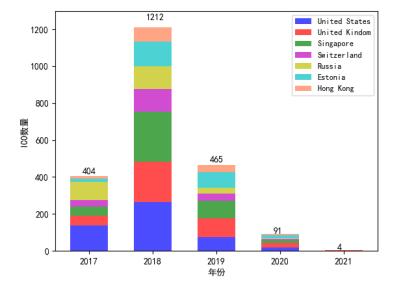

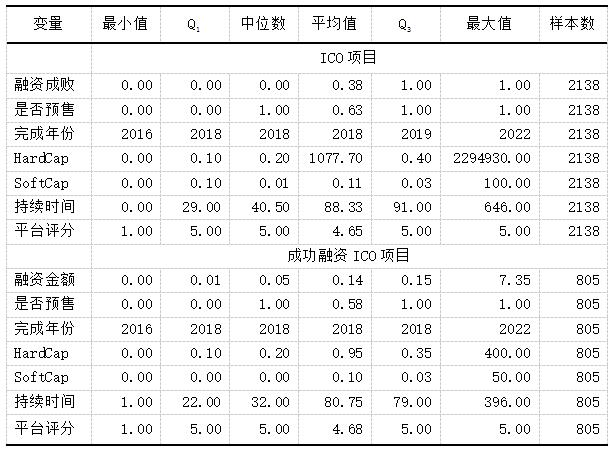

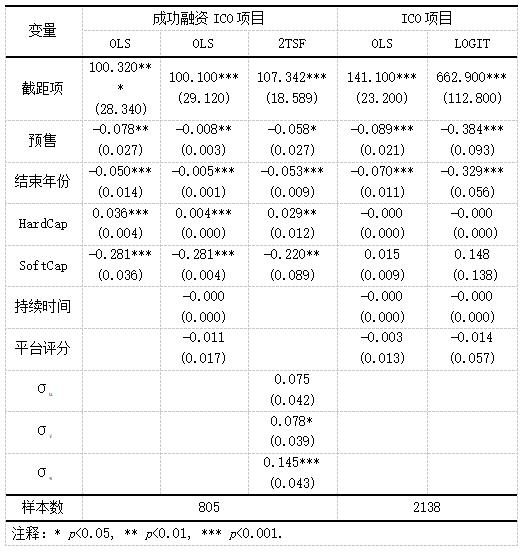

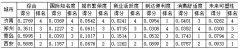

乔光舜 黄仙茹 (温州商学院金融贸易学院,浙江 温州 325035) 摘要:区块链众筹作为一种金融创新,具有去中心化、低门槛、高流动性等特点,在一度受到投资者追捧的同时也积聚了大量风险。自2017年以来,中国、韩国等世界各国政府对虚拟代币发行的监管日趋严格。本文在收集整理区块链众筹排名平台数据资料的基础上,建模分析了区块链众筹融资成败的主要影响因素,对区块链众筹现状进行了分析并展望了区块链技术的发展方向。 关键词:区块链;ICO;数字代币;去中心化;监管风险 一、导言 比特币的概念在2008年被首次提出,其实质是一种由分布式网络节点共同维护的账本,具有去中心化和去中介化的特点。中国的法律法规并不支持比特币的公开交易。中国人民银行等五部委在2013年12月联合印发通知,明确指出比特币应当是一种特定的虚拟商品,不具有与货币等同的法律地位,不能作为货币在市场上流通使用。然而近年来比特币在国际资本市场上却交易活跃。图1展示了雅虎财经提供的2014-2022年比特币交易数据。比特币的交易价格在2016年下半年开始飙升,在2017年上升到接近20000美元高点后又迅速回落到5000美元以下,波动异常剧烈。有鉴于此,中国人民银行于2018年陆续发布通知和公告,严禁为虚拟货币交易提供服务并反复提示了以虚拟货币为名进行非法集资的风险,但比特币在国外仍然拥有很大的市场。自2021年以来,比特币日均交易量一直处于500-1000亿美元的高位,而交易价格则在15000-68000美元之间振荡。而且比特币的日均交易数据中可能存在虚假成分,其巨大的价格波动与真假参杂的交易数据中所蕴藏的风险更不言而喻。  图1 2014-2022年比特币交易数据 区块链项目筹措资金的一种主要方式是虚拟币首次发行(ICO),也被称为代币众筹。ICO是一种新型投资模式,其概念源于股份公司首次公开募股(IPO)。虽然ICO与IPO在形式上类似,却存在显著区别[1]。区块链初创企业通过ICO公开发售加密代币筹集资金的行为通常发生在区块链项目完成之前。区块链初创公司首先通过网络发布类似于IPO招股说明书的项目白皮书来吸引投资者。投资者通常采用比特币的支付方式为项目开发集资,并可以依据白皮书中的承诺获得项目发起人基于区块链技术发行的加密数字代币。投资者所获得的加密数字代币是其将来使用该ICO项目的凭证,也可以通过场外交易方式在虚拟货币交易平台兑换成各国法定货币。值得注意的是,ICO投资者普遍只获得该项目发行的数字代币,并不享有区块链初创公司的股份所有权。 由于区块链技术的去中心化特质,ICO缺乏法律背书与市场监管,容易滋生传销、非法集资、金融诈骗等犯罪行为,存在很大风险。中国人民银行与银监会、证监会等七部委在2017年9月联合发布公告,明确把ICO定性为未经批准非法公开融资的行为,停止国内所有ICO交易及关闭相关代币交易平台,并提醒社会公众应当高度警惕代币发行融资与交易的风险隐患。尽管如此,ICO在境外国家的虚拟平台上仍然广泛存在,其发展趋势与风险现状值得我们研究借鉴。 二、区块链众筹现状 基于区块链去中心化的特点,ICO并没有统一的发布平台。目前常用的ICO发布平台是以太坊。图2整理了评级机构CryptoTotem发布的全球历年ICO项目统计清单。ICO融资活动在2017-2018年最活跃,在2017年发布了超过500个项目,在2018年发布了接近2500项,而总募集资金在2017年和2018年分别超过了50亿和160亿美元。随着各国监管政策的逐渐收紧,自2018年以来全球ICO无论项目数量、融资规模还是融资成功率都显著下降。ICO项目中成功融资项目占比从2017年最高近75%迅速下降到2018年30%左右,此后成功融资项目占比更一度低于20%。成功融资的ICO项目集中在少数区块链头部企业中,大部分ICO项目并未获得实际融资,最终成为僵尸项目。甚至部分ICO项目从头到尾就是打着区块链技术融资旗号的金融骗局,给不明真相的投资者带来了巨大损失[2]。  图2 2014-2022年全球ICO发布与募资数据 由于ICO是一种新兴投资模式,针对ICO的监管在全球范围都不成熟,存在着法律上的模糊地带和监管中的真空地带。为了规避证券型代币在资本市场受到的监管约束,大部分ICO项目选择发行实用型代币,其实质是虚拟市场消费券。比特币在2017年币值飙升直接触发了数字代币ICO在全球范围的活跃,引起各国高度关注并逐步加强针对ICO的监管政策。继中国于2017年明令禁止ICO和所有虚拟币交易之后,韩国也采取一刀切的方式禁止所有形式的ICO。日本、泰国等国虽然没有禁止ICO,但采用了登记制将虚拟代币交易机构纳入证券监管框架并出台各项法规进行严格监管。 新加坡和瑞士是世界各国中对ICO态度比较积极的国家。新加坡将ICO视作金融技术创新的发展方向,在明确ICO非证券属性的前提下采用了宽松的沙盒机制来吸引全球的风险投资者。瑞士从2013年就开始建设加密谷科技社区。瑞士政府在2017年联合金融市场监管局共同成立了加密谷协会,目标将瑞士加密谷打造成全球领先的区块链和加密货币技术生态系统,吸引了比特大陆、以太坊等近千家区块链初创企业入驻。作为ICO行业风向标的美国在支持数字创新的同时也不断加强监管。美国证券交易委员会(SEC)在2021年起诉瑞波公司自2013年起在未注册情况下进行了高达13亿美元的瑞波币(XRP)非法证券发行。SEC的诉讼核心是把XRP认定为证券产品从而纳入监管,而瑞波则坚称XRP应当被视为货币。尽管SEC和瑞波的争端还有待美国最高法院裁定,但代币交易平台为规避法律风险纷纷宣布暂停XRP交易,XRP价格也在诉讼事件发生后迅速下跌并持续振荡。 ICO的风险来源是多方面的。首先,ICO发行方和投资者之间存在严重的信息不对称性。虽然ICO发行需要公开白皮书,但针对白皮书并没有信息披露规范,因此发行方可能有选择性地披露信息。大多数白皮书都包括项目简介、应用场景、募集计划、团队介绍、技术实现等内容,但由于在发行时产品尚未落地,其应用场景和技术实现方式等内容对于投资者而言并不明确,往往出现投资者对技术风险、代币风险、政策风险等估计不足或被误导的情况。而且数字代币只是发行方在项目开发初期对其未来价值的一种承诺,其潜在价值能否兑现存在不确定性。去中心化降低了ICO的市场准入门槛、省却了中间做市商的繁琐环节,降低了融资成本。但去中心化同时意味着监管缺失,在ICO发行与交易环节都可能因为发行者和投资者之间的信息不对称成为金融投机和欺诈的温床,普通投资者容易成为掌握内幕消息投机者的收割对象。自2022年以来,缺乏监管的数字代币市场乱象丛生,稳定币UST、数字代币LUNA、交易平台FTX等相继爆雷,投资瞬间清零的新闻不时见诸媒体。 三、区块链众筹融资影响因素 分析影响ICO融资的主要因素并厘清其内在逻辑、合理预判ICO的收益与风险,不仅是投资者的诉求,也是市场监管者关注的焦点。如图3所示,在评级机构ICObench提供的2017-2021年约5000个ICO项目中,明确注册或运营地点的ICO项目有超过一半集中美国、英国、新加坡、瑞士、俄罗斯、爱沙尼亚和香港。美国和英国是金融市场发达的国家,也是ICO项目的首选之地。新加坡、香港和瑞士作为金融中心,在2017-2018年ICO风口期也成功吸引到大量投资者及项目落地。与此类似,ICO项目选择在俄罗斯与爱沙尼亚发布及运营也和当地宽松的监管政策密切相关。自2018年各国加强证券欺诈、反洗钱等监管措施并对区块链相关企业实行注册持牌管理后,不合规区块链企业相继被清查并吊销其虚拟货币执照,ICO风潮在全球范围迅速降温。  图3 2017-2021年全球ICO项目发布国家和地区分布 本文根据ICO公开数据分析影响ICO项目成败的关键因素。由于ICO信息披露制度并不严格,针对白皮书没有统一要求,因此ICO项目发布时所披露的数据普遍存在信息缺失情况。基于Cryptototem和ICObench等评分平台的项目清单,本文整理出2014-2022年共2138个ICO项目。被解释变量是融资成败和成功融资项目的融资金额。融资成败是一个二元变量,将融资成功的805个项目赋值为1,其余为0。解释变量包括是否预售、完成年份、Hardcap、Softcap、持续时间和平台评分。是否预售是一个二元变量,判断在ICO项目发布前是否提前预售数字代币;完成年份是指ICO项目结束时的年份;持续时间计算了整个项目从发布到结束的天数;Hardcap和Softcap分别代表硬顶和软顶,即募资上限和下限。募资上限是指当募资达到此金额则ICO立即结束,保证了不出现超募;募资下限是指如果ICO项目最终无法达到此最低募资额度,则宣告ICO项目募资失败,已经募集的资金将退还给投资者。平台评分是平台网站针对ICO项目优劣的综合评分。表1汇报了样本中各变量的描述性统计,其中融资金额、硬顶和软顶按照亿美元的单位进行折算。 表1 描述性统计  表2列出了ICO融资影响因素的估计结果。表2后两列报告了最小二乘回归(OLS)和逻辑回归(LOGIT)判断ICO融资成败的主要影响因素。项目融资成败与预售和完成年份之间存在显著的负相关性,但项目成败与其他变量之间不存在统计显著性。有预售的项目在正式ICO之前可以通过折扣的方式面向特定的内部交易对象提前销售部分数字代币,其接近30%的预售折扣对正式发售时ICO的融资产生负面影响不难理解。同时,完成年份和ICO融资成败负相关说明随着时间推移和各国监管力度的增强,ICO项目不仅在数量上迅速减少,对投资者的吸引力也持续降低,融资难度则不断增加。 表2前三列报告了影响ICO融资金额的主要因素。从表2前两列的OLS回归结果可以看到,预售和结束年份与融资金额显著负相关性,硬顶和融资金额呈现显著正相关性,而软顶和融资金额显著负相关性。由于软顶代表募资下限,达不到软顶将直接导致ICO项目融资失败,因此募资下限门槛的提升意味着融资难度增大,从而导致软顶与融资金额呈现负相关性。而硬顶代表募资上限,募资上限门槛高的ICO意味着项目实际资金需求量较大。这类资金需求量大的ICO项目通常商业模式比较清晰或市场前景较为广阔,容易受到投资者的追捧,因而硬顶与融资金额呈现正相关性。此外,ICO项目发布持续时间和平台评分对于项目成功融资并不具有统计显著性。虽然ICO评级网站众多,但各评级网站可以选择行业专家评分、广告竞价排名、自创综合指数等方式,评分随意性较大。由于尚未出现权威性ICO评级机构,平台评分可供投资者参考的实际意义并不明显。 表2第三列汇报了双边随机前沿模型(2TSF)的参数估计结果。2TSF的显著特点是可以对ICO发行人和投资人之间的信息不对称性进行测算。由于成功融资ICO项目的融资金额必然介于硬顶和软顶之间,可以将融资金额表示成硬顶和软顶的一个组合(融资金额=μ(x)+w-u+v),其中μ(x)是信息完全对称情况下的融资金额,而w=η(Hardcap-μ(x))和u=(1-η)(μ(x)-Softcap)分别衡量了融资金额向上或向下的偏离程度,v表示随机误差项。进一步假设w和u符合指数分布(wi ~ i.i.d.Exp(σw, σw2);ui ~ i.i.d.Exp(σu, σu2))而v符合正态分布(vi ~ i.i.d.N(0, σv2))且w、u和v相互独立,可采用Kumbhakar和Parmeter(2009)[3]介绍的最大似然法估计总残差εi = wi - ui + vi的概率密度函数f(εi)。如表2第3列最大似然估计结果所示,ICO发行人的融资标准差σw为0.145且具有统计显著性,ICO投资人的融资标准差σu为0.075但不具备统计显著性,而方差σw2在总方差σu2+σw2中占比为79%。对比标准差σw和σu的巨大差异,充分体现出ICO发行人拥有明显的融资议价优势。 表2 ICO融资影响因素估计结果  四、区块链众筹监管 随着世界各国针对ICO的监管政策日趋严格,区块链众筹在经历2017-2018年的爆发期后,迅速从野蛮生长走向式微。尽管ICO众筹是一种去中心化的金融创新,降低了交易成本和市场准入门槛并提供了充分的资产流动性,但缺乏监管带来的风险却不断在全球资本市场中积累。前不久全球第二大数字代币交易平台FTX在爆雷后数天内价值就近乎清零,引发数字代币市场强烈震荡。FTX事件再次暴露出缺乏监管的金融创新存在严重的设计缺陷,可能沦为披着科技外衣的金融诈骗。为净化资本市场环境和保护广大投资者权益,将数字代币ICO纳入证券发行进行规范管理逐渐成为世界各国的广泛共识。即使对区块链众筹持开放态度的美国、瑞士、新加坡等国也在尝试通过完善法律法规、强化项目审查机制、提高项目透明度等方式加强针对ICO的监管。美国SEC的惯常做法是进行穿透式监管,即通过豪威测试判断虚拟代币的证券属性从而将相关ICO纳入证券合规监管。新加坡和瑞士尝试通过分类方式将数字代币及ICO纳入不同的监管系统,但在实际应用中分类方法存在类别重叠、界定模糊等难题。新加坡和瑞士为此先后引入沙盒机制作为折中监管方案。 数字代币领域的监管并不局限于ICO发行方,数字代币和ICO交易平台也应成为监管对象。日本针对数字代币和ICO交易平台制定了注册登记制度,加密资产交易商必须在日本金融厅和财政部注册后方可开展加密资产交易服务业务。但数字代币和ICO交易平台仅提供金融交易中介服务,并不具备项目审查能力。投资者通过有限披露的信息判断ICO项目优劣进而期待获得投资收益需要依靠运气。而且区块链交易平台通常采用网络交易,并不提供固定地点的交易场所,ICO发行人与投资者之间的信息不对称性在虚拟交易平台上将被继续放大。同时,数字代币交易平台的安全性也值得关注。黑客利用平台漏洞进行网络攻击洗劫数字代币的事件时有发生,蒙受损失的不仅是交易平台也包括普通投资者。 区块链技术在解决信任问题方面具备的优势已经被广泛认可,但技术上的去中心化并不等同于管理去中心化,更不能成为排斥监管的借口。数字代币众筹中借用区块链的名义进行包装炒作,实质上从事传销、诈骗、非法集资等违法活动的行为具有很高的欺骗性和社会危害性。在区块链众筹发展成熟之前,从预防金融风险和保护投资者特别是中小投资者切身利益出发,我国政府与监管部门采取全面禁止的措施是值得肯定的。在不断完善的监管政策引导下,区块链技术需要摆脱概念炒作与金融投机,将技术创新真正落实到具体的应用场景层面,助推企业效率提升与数字化转型升级。2021年,全国区块链和分布式记账技术标准化技术委员会成立,同步推进区块链标准化组织、风险防控机制和技术防范措施的建设。2022年,中国(温州)数安港正式开园并成立数据安全合规管理委员会,将以数据安全与合规体系建设为纽带,推动供应链、产业链、资金链、创新链深度融合,探索一条具有中国特色的安全规范的数据要素市场化之路。 参考文献: [1]Lee J, Li T, Shin D. The wisdom of crowds in fintech: Evidence from initial coin offerings [J]. The Review of Corporate Finance Studies. 2022 Feb 1;11(1):1-46. [2]Tiwari M, Gepp A, Kumar K. The future of raising finance-a new opportunity to commit fraud: a review of initial coin offering (ICOs) scams [J]. Crime, Law and Social Change. 2020 May;73:417-41. [3]Kumbhakar SC, Parmeter CF. The effects of match uncertainty and bargaining on labor market outcomes: evidence from firm and worker specific estimates [J]. Journal of Productivity Analysis. 2009 Feb;31:1-4. |

高校快递包装回收

高校快递包装回收 基于ICO上市公司

基于ICO上市公司 企业社会资本与企

企业社会资本与企 人力资源管理中的

人力资源管理中的 区域性国际消费中

区域性国际消费中 “一带一路”背景

“一带一路”背景

{kind=link}