ȫ����ͨ����

��ǰλ�ã���ҳ > ȫ����ͨ���� >�����ջݽ��ڶ���С��ҵ������Ϊ�ļ���ЧӦ

|

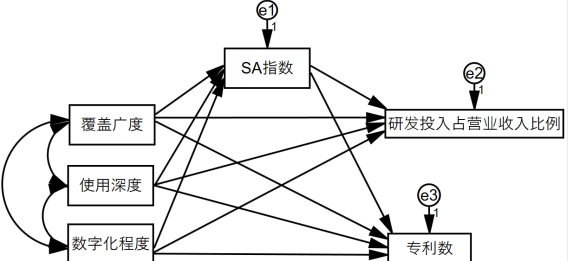

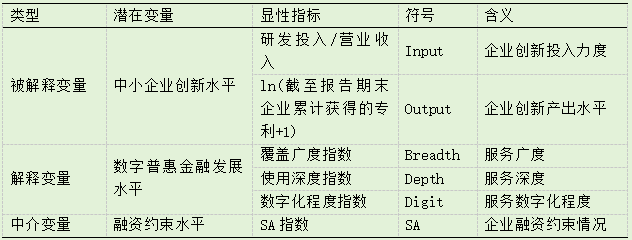

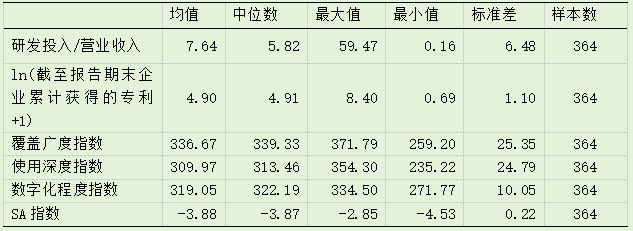

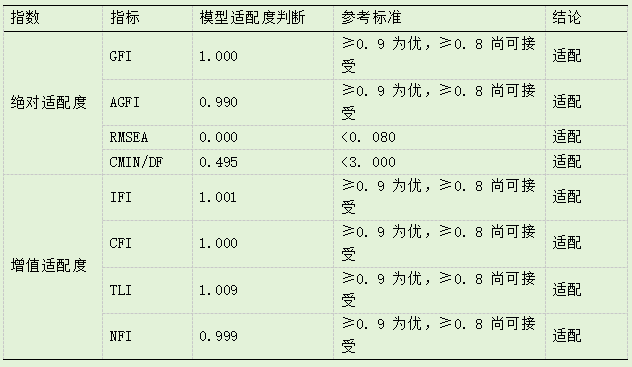

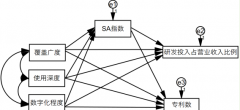

——��������Լ���ӽ� ������ ���ӱ�����ѧԺ���ѧԺ���ӱ� ���� 071051�� ժҪ�������ջݽ�����Ϊ���ڷ�չ����ҵ̬��ͨ����������Լ����Ϊ��С��ҵ������Ϊ�ṩ���»�����������2021����ڴ�ҵ��������ҵΪ�о�������ʵ֤���������ջݽ��ڶ���С��ҵ������Ϊ������·����ЧӦ����������������ջݽ��ڶ���С��ҵ������Ϊ�ļ���ЧӦ��Ҫͨ�����ǹ�ȷ������ã�δ��Ӧ�������ý�����Դ���Ż�����������ʩ�������ƶȻ�������ǿ�����ջݽ�������������ܽ��裬ͨ�������ջݽ��ڵĿɳ�����չ��������С��ҵ������Լ���� �ؼ��ʣ������ջݽ��ڣ���С��ҵ���£�����Լ�� һ������ ϰ��ƽ������ڵ��Ķ�ʮ����ָ����“֧����С��ҵ��չ��”����2022��12��31����ȫ����С��ҵ������5200�������Թ���˰�ա�GDP���������¹����˾���������������ηֱ���50%��60%��70%���ϡ���С��ҵ���ƶ����÷�չ���ٽ��������·����ž������ص����á�����ʵ�����й����У��ʱ��г��ʽ������������“�̡�ƽ����”��Ŀ������������“��Ͷ�롢�߷��ա�������”��������������㣣�������С��ҵ������Ϊȱ���ȶ����ֽ���֧�֣��ʽ�ȱ�ڴ�����Լ�����ԡ���ͳ�ƣ���С��ҵ����õĽ�����Դ���ܽ�����Դ��ռ�Ȳ�������֮һ�����侭�ù��Ȳ�ƥ�䡣�������ջݽ��ڵij��֣��������ݡ��Ƽ��㡢�����������˼�������ڷ�������ںϣ�ͨ��������ڸ����棬�������ʳɱ�����������Ч�ʣ��ؿ�����С��ҵ��������������һ���̶��ϻ�������С��ҵ����Լ�����⣬�ƽ�����С��ҵ���»�Ŀ�չ�����ڴˣ����Ĵ�“�����桢ʹ����ȡ����ֻ�����”����ά��̽�������ջݽ��ڶ���С��ҵ������Ϊ�ļ���ЧӦ����������Լ����Ϊ�н���ƣ���ȷ�����ͬά�ȶ���С��ҵ������Ϊ��ֱ��ЧӦ����ЧӦ�� ������������ 1.�����ջݽ��ڵķ�չ�ſ� �����Ƽ���ʹ����ݵ��¼����ڽ���ҵ�Ĺ㷺Ӧ�������������ּ�������ںϵķ�չ̬���������ԡ��ҹ����ֻ�������ʩ������������ƣ�ҲΪ�����ջݽ��ڵ��ƹ㡢��Χ����չ�ṩ��һ����֧�������˱����������ڻ��������������˼����ֶΣ����½��ڲ�Ʒ���࣬�ؿ�������Χ��������������Ⱥ���ջݽ���ҵ������������µĽ���ҵ̬——�����ջݽ�������������ҵʵ�ָ�������չ�������ջݽ������������ּ������Կɿسɱ����ɳ�����ģʽ�������ͬȺ�塢���ӽײ��ṩƽ�ȡ���Ч�Ľ��������ղ�Ʒ�������һ���������ֻ�����ģʽ��Kapoor��2013����Ϊ����չ�����ջݽ��ڣ�������ͬ�ײ��Ⱥ�������ǵ����ڷ�������������ر��dz��е�������Ⱥ��ũ������С��ҵ����������Ⱥ�壬��Ŀ����ʵ�ֽ��ڷ���ľ��Ȼ�������ƽ�ͻ���2018�����ܽ�������ֽ��ڵķ�չ�������������ֻ�������Ӧ�������������ڻ������ͻ�ͺͷ�سɱ��������֧���������ջݽ��ڷ�չ�Ŀ����ԣ��봫ͳ������ȣ�������ƽ̨������������ǧ��Ƶ��ƶ��նˣ������罻ý��ƽ̨�Ĵ����ݽ����ռ������������������ֱ��棬�Ӷ�����������ϵ������ 2.�����ջݽ��ڶ���С��ҵ������Ϊ��Ӱ�� ���ѧ��ͨ����ͬ�о�������֤ʵ�����ջݽ��ڿ��������ҵ����Ч�ʣ�������ҵ�Ӵ���Ͷ�����������Ӵ����ɹ���������ȣ�2020����Ϊ���ڽ���Ҫ��Ť��Ӱ��������ҵ�������ɱ������ٽ�����Դ���䲻�������⣬�����ջݽ�������ͨ���������Ҫ��Ť�����Ӷ��ٽ���ҵ���¡���ѩ�ȣ�2021�����о����ʱ�Ͷ����ӽdz������������ּ�����ͨ�������ʱ�Ͷ��Ӱ�촴�²��������Ҿ���һ���ż�ЧӦ���ռ����ЧӦ���ֿ����������ã�2021����ʾ���߹����ι����������з��������������ػ�ʹ�����ջݽ��ڶ���ҵ������Ϊ��������Ӱ�졣 3.�����ջݽ��ڶ���С��ҵ����Լ����Ӱ�� �����ջݽ��ڽ����˹����ܵ��������ּ�����ͻ�ƴ�ͳ“����”��ܵ�������ͨ���Ժ������ݵ��ռ���������������������Ϊ������ҵ��չ�����뷢չǰ���ij߶ȣ�ͨ���Ż���С��ҵ�����ʻ���������������Լ��������С��ҵ�Ĵ�����Ϊ�ṩһ�����ʽ�֧�֡�����ǰ���������ջݽ����ܷ���Ч�ƽ���С��ҵ������������ѧ������δ�γ�ͳһ�Ĺ۵㣬����ѧ����Ϊ�����ջݽ��ڵ��ռ���Ӧ������С��ҵ�ܵ�������Լ��������һ���Ļ����������Ҷ��ڲ�ͬ��Ȩ���ʡ���ҵ���ԡ��ƶ���ϵ��ҵ��Ӱ��Ч������һ���IJ����ԡ������۷������棬�����ջݽ����������������ƣ�ͨ���������Χ��������ҵ���ʳɱ��������ڻ��������Դ�������⣨������ȣ�2021��,�����С��ҵ�Ĵ���ɵ��ԣ�����������ҵ��������ˮƽ������Ҫ����ʵ���塣��я��ȣ�2020����������������Ϣ�ռ���������������������Լ��������ҵ������Ϊ������Ч����������ҵ����Լ���̶��ļ��������ʹ��ҵ�Ӵ����з��ʽ�Ͷ�룬��Ч������С��ҵ���ǹ�����ҵ���Եõ����õ����֡�����գ�2020����Ϊ�����ջݽ�������ҵ����Լ���Ļ���ЧӦ����Բ�ͬ�����IJ�ͬ�������һ���IJ����ԣ��������Ը߹ܲ��������α����Լ��ش��������Ĺ�˾���ø�Ϊ�����������ڣ�2020�����䵽������Ӫ��ҵ������Ч�������������ҵ��Ϊ���ԡ�Ҳ��ѧ����Ϊ�������ջݽ���������ջ������������ּ�����Ӧ�ã�ʹ����ʱЧ�Է�������ͺ��ԣ���ʹ�����ͷ��������������ӣ����ճ��ڲ���������ҵ����������Ӫ�����������Ӱ�죨���ɵȣ�2020����Lorenz and Pommet��2021���Զ��ǹ���Ϊ�о�������֤�������ջݽ��ڻ�ͨ�������ҵ�������Ŵ�Լ��������ҵ�Ĵ�����Ϊ�����������С��ҵ��������Ч������������ʵ֤������棬�о��߶�ѡȡ���Իع�ģ�ͣ�����˫��̶�ЧӦģ���빤�߱��������ڽ��ڴ����ӽǡ�����Լ���ӽǣ�������ȣ�2022�����ŷƵȣ�2023�������ȣ�2023�����յȣ�2023����ʵ֤���������ջݽ��ڶ���ҵ���µ�Ӱ���Լ������ڻ����� �ݹ��������ף����������ջݽ����ܷ���ҵ����Լ���Ľ��۲�����ͬ�������Ҫ��һ������֤���������ھ��䱳������û��ơ�������������ȣ����ĵıʹ������ڣ��Ӹ��ǹ�ȡ�ʹ����ȡ����ֻ��̶�����ά�ȷֱ�̽�������С��ҵ������Ϊ��ֱ�Ӳ�����Ӱ��ЧӦ����������Լ����Ϊ�н����û��ƣ�����С��ҵ������Ϊ�ļ�Ӳ�����Ӱ��ЧӦ����Ϊ��С��ҵ����Լ������̽���µĽ��˼·���ḻ�����ջݽ����ƶ���С��ҵ������Ϊ��“�����Ż�”·���� �������۷������о����� 1.�����ջݽ��ڶ���С��ҵ���µ�Ӱ�� ��Ϣ���Գ�������Ϊ���ڲ����Ƶ��ʱ��г��У�������ҵ�ڲ��������������Ϣ���ƣ����������ȡ����Ϣ���Գƣ�����ⲿͶ��������ҵҪ���ȡ���ߵ����棬��Ϊ������۵IJ������������ջݽ����������ֻ������ֶΣ�ͨ���Բ�ͬ�г�������������ݡ���Ӫ���ݽ�������ھ�ʵ�����������ϵ���������Ϣ����������������Ϣ���Գ����������ѡ���·��յ����⣬������ҵ�������г��������ܹ����õ�������ȷ���жϺ�ȫ��ľ��ߡ�ͬʱ�������������ҵ�ıʳɱ����������ʱ��г�����С��ҵ���������ӣ���ǿ��Ҫ���г������������Ծ�ȣ�ʹ�ʱ�������߷�չǰ������ҵ���Ӷ������С��ҵ�Ĵ��»����ԡ� �������Ϸ�����������¼��裺 H1�������ջݽ��ڷ�չˮƽԽ�ߣ�Խ�������ƶ���С��ҵ���¡� 2.����Լ���������ջݽ�������С��ҵ���µ��н�ЧӦ ������С��ҵ��Ӫ��ģС���ȶ��Եͣ�ȱ����Ѻ�ʲ����ڴ�ͳ�����г����ٽ�Ϊ�Ͼ�������Լ�����ر��Ƕ��ڴ�����Ͷ����Ϊ��������Ͷ��ࡢ���ոߡ��ʱ������ڳ����������ʽ��������£���ϣ���ڽ����ʱ��г���ȡ����֧�֣��������ϼ��ѡ��������ջݽ��ڵķ�չ�������˽��ڷ����ż������ṩ�Ľ��ڲ�Ʒ���Ϸḻ��ͨ�������š��㸲�ǣ�ʹ�ܶ౻��ͳ���ھ�֮�����С��ʵ�壬��ȡ�˸�������ʷ�������ᣬͬʱ�������ջݽ���ƽ̨�Ĵ���ͼ����˽��ڻ��������������̣���������ʵ�Ч�ʣ������˴�ͳ���ڻ����ķ��⡢�����ɱ���������С��ҵ��������������������������ķ��ã���Щ�ɱ����ս��Դ���������ʽ��ת����С��ҵ���ϣ������С��ҵ�����ʳɱ�����ѹ�����ɼ��������ջݽ���ͨ��������С��ҵ������Լ������һ���̶���������䴴�µ�Ͷ��Ͳ����� �����������������ļ���������¼��裺 H2�������ջݽ��ڷ�չ�ܹ���������Լ���������ٽ���С��ҵ�Ĵ��¡�  ͼ1 �����ջݽ��ڴٽ���С��ҵ���µ��н�·�� �ġ��о���� 1.����ѡȡ��������Դ ����ѡȡ��ҵ�����й�˾��Ϊ�о����������ݵĿɵ��ԣ�ѡȡ2021�����й�˾�������ݣ������������������´�������1�������ںͷ��ز�������ҵ��������2����ST��*ST��PT����ҵ��������3��Ϊ����IPO�������ҵ������Ӱ�죬����ҵIPO����۲���������4�������������������־�Ӫ�쳣����ҵ��������5�����ؼ�������������ȱʧ���������������е���ҵ������������ҵ�������Ҫ������������˫�� 1%��β�����Ա��⼫������ֵ��Ӱ�졣������ҵ���������������CSMAR���ݿ⣬�����ջݽ�������������Ա�����ѧ���ֽ����о������������ı�����ѧ�����ջݽ���ָ����ʹ��Excel�� AMOS�����ݽ��д��������յõ����������ĺϼ�364�ҹ�˾��2184���۲�ֵ�� 2.����ѡȡ ��1�������ͱ��� ������С��ҵ����ˮƽ�ĺ�����������Ҫ����ҵ����Ͷ��������봴�²���ˮƽѡȡ����ָ�ꡣ ����ҵ����Ͷ������ �з�Ͷ��ǶȲ����з�Ͷ�����Ⱥ����������з�Ͷ��ռӪҵ����ı����Ǹ�����ҵ�϶��ı�֮һ������ʾ��ҵԸ��Ͷ�뵽�з���е�֧��ռӪҵ����ı��أ����ָ����н�ǿ�ĺ���ɱ��ԣ������ڲ�ͬ��ģ��ҵ����жԱȡ���˱��IJ����з�Ͷ��/Ӫҵ���룬������ҵ����Ͷ�룬���У��з�֧�������ʱ���֧���ͷ��û�֧��������Input�� Input=�з�Ͷ��/Ӫҵ���� ��ʽ��1�� ����ҵ���²���ˮƽ ��ҵ���²����Ƕȳ��õĺ������и���ר���ͷ�����������֮�͡���ҵ�����ʲ���������ĩ���ʲ�֮�ȣ��Լ���ҵ��ȿ����²�Ʒ��ֵ��Ӫҵ����֮�ȵȵȡ�����ѡȡ����������ĩ��ҵ�ۼƻ�õ�ר����1ȡ��Ȼ�������������²���������Output�����У��ۼƻ�õ�ר����������ר����ʵ�����ͼ�������֮�͡� Output=ln(����������ĩ��ҵ�ۼƻ�õ�ר��+1) ��ʽ��2�� ��2���н���� ������ҵ����Լ���ĺ���������ʹ�õ�һָ�꣬�繫˾��ģ�����������ʡ���Ȩ���ʡ���Ϣ���ϱ����������������ǵ�һָ�겻���ۺϺ�����ҵ������Լ���̶ȣ�һ�������������ݡ�������ʹ������Լ��ָ������KZָ����WWָ����SA ָ���ȡ����о�ѡ�� Hadlock �� Pierce�����SAָ����Ϊ�н������������ҵ����Լ��ˮƽ�����㹫ʽ�� SA =-0.737×Size +0.043×Size- 0.040×Age ��ʽ��3�� ���У�Size����ҵ��ģ����Ȼ������Age������ҵ�Ӵ������������ʱ��Ρ�����SAָ���ļ��㹫ʽ���ɣ���ָ����ֵԽ�ߣ�������С��ҵ�ܵ���������Լ�̶Ⱦ�Խ�ߣ����ĵ��о�������С��ҵ�����о���֤������ ��3�����ͱ��� �����ջݽ��ڷ�չˮƽ�����ڸ����е������ջݽ��ڷ�չˮƽʹ�á�������ѧ�����ջݽ���ָ����2011-2020������������ָ��������ά�����������ȫ�� 31��ʡ�ݡ�337���ؼ��е������ջݽ��ڷ�չ�̶ȡ�����ѡȡ��ά���ͱ�������һ���о���ͬά��ָ�����С��ҵ���µ�Ӱ�죬����������ָ������1�����ǹ��ָ�������� Breadth����2��ʹ�����ָ��������Depth����3�����ֻ��̶�ָ��������Digit��������ҵ�����ջݽ��ڷ�չˮƽ�������ڵؼ��������ջݽ���ָ����ֵ������ ��1 ��������  ��2 ������ͳ��  3.�ṹ����ģ�� ���о����ýṹ����ģ��( SEM) ̽�����������������ջݽ���ˮƽ����С��ҵ������Ϊ��Ӱ��ЧӦ������·�����ṹ�����������������: η = Bη + Γξ + ζ ��ʽ��4�� y = Λyη + δ ��ʽ��5�� x = Λx ξ + ε ��ʽ��6�� ��ʽ�У�ʽ(4)Ϊ�ṹ���̣���ӳ����DZ�ڱ���������DZ�ڱ�������������ָ��֮��Ĺ�ϵ������BΪ·��ϵ������ʾ����DZ�ڱ���֮��Ĺ�ϵ��ΓΪ·��ϵ������ʾ��������ָ�������DZ�ڱ�����Ӱ�졣ʽ(5)��ʽ(6)Ϊ�������̣���ʾDZ�ڱ���������ָ��֮��Ĺ�ϵ������Λx��Λy�ֱ��ʾ����DZ�ڱ���������DZ�ڱ���������ָ��֮��Ĺ�ϵ��ζ��δ �� ε Ϊ���� �塢ʵ֤�������� 1.ģ������ȼ��� ����AMOS 21. 0������ģ�ͽ��м��飬PֵΪ0.482>0.05���ɴˣ�����ԭ���衣�������������ȼ���ֵ�����ָ�꣬����ͳ��������ģ�͵�����̶ȣ���3�и�������ָ����ʾģ���Ѵﵽ���Ҫ������ϱ���˵����ģ����Ч�� ��3 ģ������ȼ���  2.�����ջݽ��ڶ���С��ҵ����ЧӦ������·������ �����ջݽ��ڶ���С��ҵ������Ϊ������ЧӦ�ɴ�����ά��ϸ��Ϊֱ��·�������·�������У����ǹ�ȶ��з�Ͷ��ռӪҵ���������ר�������ֱ��·��ϵ���ֱ�Ϊ0.365��0.186������н����SAָ����Ӱ��ϵ��Ϊ-0.093������SAָ����ӳ����ҵ������Լ���̶ȣ�SAָ��Խ�ߣ���ҵ����Լ��Խ���أ���ˣ����ǹ�ȶ�SAָ����Ӱ��ϵ��Ϊ��ֵ�����ֻ��̶ȶ�SAָ����Ӱ��ϵ��Ϊ0.134�����з�Ͷ��ռӪҵ���������ר�������ֱ��·��ϵ���ֱ�Ϊ-0.168��-0.058���ɼ����ֻ��̶ȵ�����������Լ����û�л���ЧӦ����������ȼӾ��̬�ƣ������ҵ������Ϊ������·��ϵ��ͬ��Ϊ��ֵ��˵������ҵ������Ϊ���������á���ʹ����ȶ�SAָ����Ӱ��ϵ��Ϊ-0.001�����з�Ͷ��ռӪҵ���������ר�������ֱ��·��ϵ���ֱ�Ϊ-0.004��-0.072���ɼ��������Լ������ҵ������Ϊ������Ӱ���������ġ� ������������ʾ ��������������ʵ֤�������ɼ������ջݽ��ڶ��ҹ���С��ҵ������Ϊ�Ĵٽ�ЧӦ����Ҫͨ�����ǹ�����ó��֣�ʹ���������Ч�����������������ֻ��̶ȶ�����Լ���Ļ��⼰��С��ҵ�Ĵ���Ͷ����������������������������ã���Ҫ�����������ջݽ����ڵ����䷢չ��ƽ�⣬�������������ֻ�ˮƽ�ϵͣ���С��ҵ�����ջݽ��ڻ���Ե��ڶ��������� ���������о����ۣ����ĵó�����������ʾ���� �� ��һ���������ý�����Դ���Ż�����������ʩ�������ƶȻ�������ַ��������ջݽ��ڵĹ㸲�����ƣ��������ý�����Դ��Э����������������Դ���估�ṹ�������⣬�ƽ������ջݽ������������ȷ�չˮƽ�ϵ͵���������ٽ����ֻ�������ʩ������⻯��������������С��ҵ������Լ�����Ӽ����ϱ�֤�����ջݽ��ڵij�����չ��ͬʱ���������εĽ����г�������ϵ�����Ϸḻ���½��ڡ����յȲ�Ʒ���ͣ����ӽ�����Դ���������ƽ�����Դ����������������������̻��ڣ������ҵ����Ч�ʣ���ͨ�����ջݽ���Ӱ����С��ҵ����·������Ч�������ֽ��ڵ��ջ�ЧӦ�봴���������á� �ڶ�����ǿ�����ջݽ�������������ܽ��裬����ϵͳ�Խ��ڷ��ա��¼�����Ӧ��ʹ�䷢չ����ʼ�մ����������ߵĶ�̬����֮�У�������ܲ���Ӧ��ʱ����䷢չ��̬���Ż�������ߣ���ǿ��ܼ������£����������������ƣ�������ʧ�飬�Խ��ڷ��ս�����Ч�����������ƣ�ͨ����̬���ߵ����������ֽ��ڼ�������ռ䣬ͨ�������ջݽ��ڵĿɳ�����չ�����͡��ƽ���С��ҵ������������ �ο����� [1]����,�µ�.�����ջݽ�������С��ҵ��������[J].ͳ�������,2023,39(19):177-182. [2]���ŷ�,�����.�����ջݽ��ڶ���ҵ����Լ����Ӱ���о�——����С�����й�˾Ϊ�� [J].ɽ���ƾ���ѧѧ��,2023,35(4):24-36. [3]����,��Ȼ,��ܷ���.�����ջݽ��ڷ�չ���Ͷ�����ݶ������빲ͬ��ԣʵ��[J].�㽭����,2023(6):12-22. [4]������,������,������.�����ջݽ��ڡ�����Լ������С��ҵ����——������������ҵ���ݵ��о�[J].�Ϸ�����,2021(11):13-25. [5]������,������,������.�����ջݽ��ڷ�չ�����ڴ��仺������ҵ����[J].���й���,2021,42(4):158-169. [6]����,����,ף��.���ֽ�������ҵ��������——�ṹ����������ʶ������ڼ���µ�ЧӦ����[J].��������,2020,36(5):52-66+9. [7] Kapoor,A.Financial inclusion and the future of the Indian economy[J].Futures,2014,56:35-42. [8]����ƽ,��.�й������ֽ��ڷ�չ:������δ��[J].����ѧ(����),2018,17(4):1489-1502. [9]�,����Ÿ,�´���.�������ӽ��������ջݽ�������ҵ���µĹ�ϵ:�����й�A��������ҵ��֤��[J].������ѧ,2020,33(6):16-29. [10]�����,����,����.�����ջݽ��ڷ�չ��������ҵ����Լ����?——������ҵ������εĵ���ЧӦ[J].���ϲƾ���ѧѧ��,2020,36(9):73-87. [11]����.�����ջݽ��ڻ�����С��ҵ����Լ���Ļ�����·��[J].��������,2020(9):27-35. [12]Duarte,J.,Siegel,S.Young,L.Trust and credit:The role of appearance in peer-to-peer lending[J].The Review of Financial Studies,2012,25(8):2455-2483. [13]����,������,�Ե���,��.���ֽ����ܷ���ҵ��������——Ч��ʶ��,����������������[J].�й���������,2021(1):52-66. [14]Lorenz Edward,Pommet Sophie.Mobile money,inclusive finance and enterprise innovativeness:an analysis of East African nations[J].Industry and Innovation,2021,28(2):136-159. [15]��я�,����,Ф��.���ֽ��ڡ�����Լ������ҵ����[J].��������,2020(1):71-83. [16]��ѩ,�⸣��,������.��������չˮƽ,֪ʶ���������������[J].���þ�γ,2022(3):15-25. [17]�ֿ���,������.���ֽ��ڡ��߹ܱ�������ҵ����——������С��ʹ�ҵ�����й�˾�ľ���֤��[J].��ó�о�,2021,32(2):65-76+110.

������Ŀ���ӱ�ʡ�������ߵ�ѧУ��ѧ�о���Ŀ“�����ջݽ��ڶ���С��ҵ������Ϊ�ļ���ЧӦ�о�”��SQ2022127���� |

�����ջݽ��ڶ���

�����ջݽ��ڶ��� ��ҵ��Ч������н

��ҵ��Ч������н ����EVA����ֻ��

����EVA����ֻ�� ��ҵͶ���ʾ�����

��ҵͶ���ʾ����� ���ֻ��������п�

���ֻ��������п� ��ʱ�ڹ�����ҵ��

��ʱ�ڹ�����ҵ��

{kind=link}