Ͷ����������Ͷ�ʲ����е�Ӱ��

|

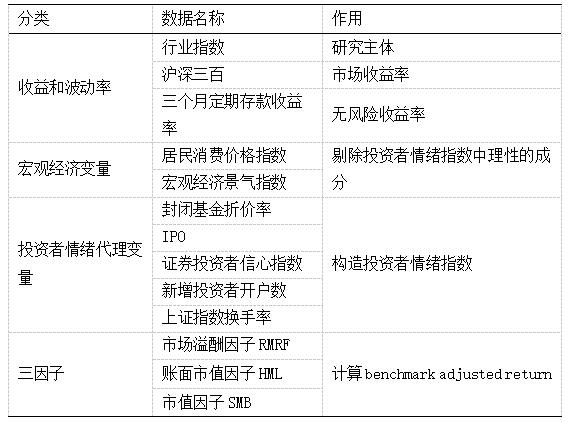

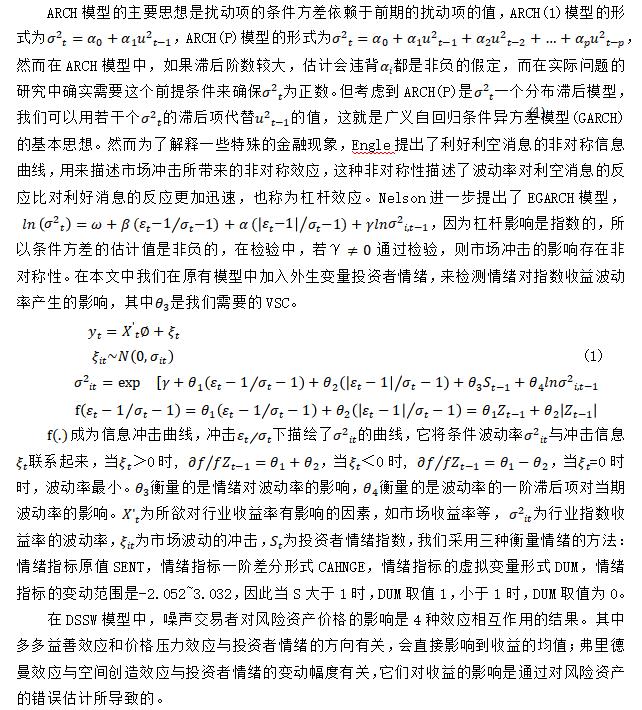

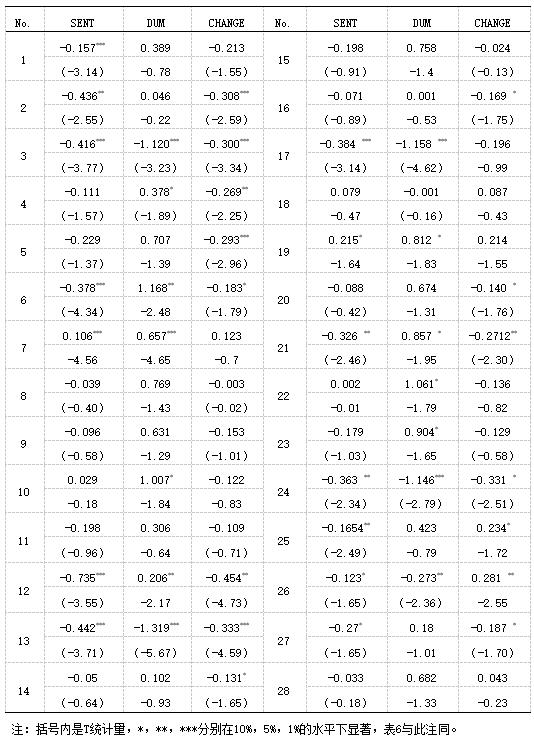

��� ��������(�Ϻ�)˽ļ�����������˾���Ϻ� 201107�� ժҪ:����̽����Ͷ�������������沨����֮��Ĺ�ϵ��������Ͷ���������У����Dz��÷�ջ�����ˮ�ʡ�IPO���շ�����������Ͷ���߿�������֤ȯͶ��������ָ������ָ֤�����������ָ����ΪͶ���������Ĵ����������������ɷַ�������������Ͷ��������ָ�����ں���Ͷ������������ҵָ�����沨���ʵ�Ӱ���У����ǽ�Ͷ����������Ϊһ��������������EGARCHģ���У�������Ƴ���ϵ��Ϊ����������ϵ��(VSC),���ݸ�ϵ������ͬ����ҵָ�����з���������Ͷ�����,������ó��������ʡ� �ؼ���:Ͷ�������������ɷַ�����EGARCHģ�ͣ�Ͷ����� һ������ ��Щ�����й�����Ѹ�ٷ�չ��Ȼ�������Ĺ�ע�Ȳ�û��ͬ���ȵ����������������������ľ����壬�ܶ���ʻ���Ͷ����ϣ�����ʱ�Ͷ������г���Ȼ�������������걸�Ľ����ƶȣ���Ч���г���ܻ��ƣ���ͨ����Ϣ����������ȣ��й����л��кܶչ�ռ䣬���Ϊ�����ṩ��һ��������̽���й���������������Ͷ�ʻ��ᡣ ���Ծ����˼��裬��Ч��������ͳ�쾭��ѧ���ϰ��꣬Ȼ����Ϊ����ѧ�ĵ����������֮����������ۣ��˲�����ȫ���Եģ����Dz���������������������һЩ��֪�ϵ�ƫ��Ҳ�ᵼ��Ͷ��������������������ľ��ߣ�Kahneman��Tversky��Ϊ��Ͷ���ߵķ����Ծ��������ᳯ��ͬһ��������ȺЧӦ�����Բ����û��������������������������Ч�ģ��ھ����������£�Ͷ���˵�Ͷ�ʳɱ��ͷ��ճ����������ޣ���Ը���������ף�����������������������ʲ��۸��ƫ��Ͳ��ܵõ������� Ŀǰ�����е�һЩ�������ô�ͳ�ľ���ѧԭ�����ͣ����Ȩ���֮��(equity premium puzzle)��������֮��(volatility puzzle)����ģ���֮��(size premium puzzle)����ֵ���֮��(value premium puzzle)�ȡ���20����80�������Ϊ��������Ѹ�ٷ�չ�����������ؽ��������ô�ͳ�������������͵���������Ͷ���ߵ���������Щ�������������Ų��ɺ��ӵ����á�������Ҫͨ������Ͷ��������ָ����̽��Ͷ������������ҵ���沨���ʵĹ�ϵ���ò���������ϵ��(VSC)����ʾ����ͨ��VSC����Ͷ����ϣ��������Ƿ���Ի�ó������棬��������Ͷ��ʵ���н�����塣 �������µIJ��ְ������£��ڶ�����Ϊ�����������ع˹�����ѧ�߹���Ͷ��������������о�����������Ϊ�о���ƣ�����Ͷ���������Ķ���������ģ�ͺ���Ͷ�������������沨���ʵĹ�ϵ������Ͷ����ϼ����Ƿ���Ի�ó������棻���IJ�����ʵ֤�������������岿���ǽ��ۣ����������������еIJ������δ���о���չ���� ������������ 1.Ͷ���������Ķ��� ��Ͷ���������Ķ��壬��ͬ��ѧ���в�ͬ�Ĺ۵㣬Brown��Cliff(2004)ָ��Ͷ����������Ͷ���߶Թ�Ʊ�۸��ֹۺͱ��۵�Ԥ�ڡ�Lee��Shleifer��Thaler(1991)��ΪͶ����������һ�ַ����Ե���֪ƫ�Baker��Wurgler(2006)��ΪͶ����������һ��Ͷ������Mehra��Sah(2002)��ΪͶ���������Ƕ�δ���ɼ۲�����������ƫ�á� 2.Ͷ���������Ķ��� Ͷ�����������в��ɹ۲��ԣ����ĺ���һֱ������Ϊ��������һ����Ҫ�Ļ��⣬������ѧ�߲����˲�ͬ�Ĵ��������Ͳ�ͬ�ļ���������������Ͷ��������ָ����Braun��Nicole(2016)���о�Ͷ����������REIT�г�������Ӱ��ʱ,���ùȸ���������������Ϊ��������������Frazzini��2008��������ڵ�����Ʊ������ռ�ù�Ʊ���з�������Ĺ�Ʊ�����İٷֱȣ���ȥ�ʽ���ÿֻ������ʲ���ֵ�������䵽��ֻ��������������µĻ�����аٷֱ�������Ͷ��������ָ����Brown��Cliff(2004)���ÿ������˲������ɷַ�����������Ͷ��������ָ���������ֿ������˲����Ƴ��Ľ�����һ���ɷִ����Žϸߵ�����ԡ�Baker��Wurgler(2007)ѡȡ��ջ�����ˮ�ʣ�IPO���������ʣ�IPO���շ��������������ʣ�������꣬�¹ɷ����������ݣ��������ɷַ���������Ͷ��������ָ����Ͷ���������仯ָ���� �й�ѧ�������ѧ���ڶ��������в��죬������(2003)�������ӿ������ݹ���BSIָ��(bullish sentiment index)�������ǵ�Ͷ����������Ͷ��������ռ�ı��أ��Դ����̻��г�������������������(2004)����“���ӿ���ָ��”������Ͷ�����ǻ�ָ���ı��Ʒ���������Ͷ��������ָ�����������ӿ���ָ���Ѿ�ֹͣ���£����IJ�û�в�����һָ�����������(2010)�����й��زֹɵ�ͳ�����ݣ�����������ʽ�������Ϊ��ӦͶ����������ָ�ꡣ����÷�Ƚ��Baker��Wurgler��������ѡ������Ͷ���߿������������ʣ�IPO���������ʺ��������ջ����ۼ��ʣ��������ɷַ�������ǰ������Ҫ�ɷֹ���Ͷ��������ָ��������Ȼ(2007)�������¹��¶�ƽ���������ʺͻ����ۼ��ʵ�����ع�ϵ��֤���˷�ջ����ۼ��ʿ�����Ϊ��ӳͶ������������Ҫָ�ꡣ 3.Ͷ���������벨�����������ʵĹ�ϵ �����ڶ�ѧ�߰�Ŀ��۽���Ͷ�������������������ʺ����沨�������ߵĹ�ϵ�С�Baker��Wurgler(2007)�״�������������ΰ����ۣ������о���Ͷ���������Թ�Ʊ����ĺ����Ӱ�죬��ʵ֤�����֤��Ͷ���������Թɼ۹�ֵ�����ԽϸߵĹ�Ʊ�����������Ĺ�ƱӰ��ϴ�������Ϊ����ʱ��С��ֵ���߲����ʡ����ֺ졢�ɳ��͡���ӯ���Ĺ�Ʊ����һ�ε��������ߡ�Burghardt(2008)��ŷ��Ȩ֤���������˻�������ΪͶ���������Ĵ��������������������г������Ǹ���ع�ϵ��Brown��Cliff(2004)�о���Ͷ���������Թ��н�������Ĺ�ϵ������һЩ����Ͷ���������ļ�ӱ�����ֱ�ӱ������нϸ�����ԣ���ȥ���г������ǵ���Ͷ������������Ҫ�������أ�Ȼ��Ͷ���������Թ��еĽ��������Ԥ�������ޡ�������(2015)���о���Ͷ���������Թ�Ʊ�г����������Ӱ�죬����Ͷ����������ӵ�м�����ӯ�ʵĹ�˾��Ӱ���Ϊ������Neal��Wheatley(1998)���о����ַ�ջ����ۼ��ʿ�����һ���̶��Ͻ���С��ֵ��Ʊ�����档Wayne��Christine��2002������GARCH-in-meanģ�ͺ�investor intelligence sentiment index �����������������������������볬���������γɹ����е�����,ʵ֤�������Ͷ����������ϵͳ���գ�Ӧ�����뵽֤ȯ�Ķ�����ϵ�У�����������ͬʱ�ڵ�Ͷ���������䶯��������ع�ϵ�������������ᵼ�²����ʱ�С��δ���ij���������Rahul Verma��Priti Verma(2007)�о��˻��������غ����������������������γ��е����ã����Ƿ���Ͷ�����������Ʊ����������ع�ϵ���벨�����з���ع�ϵ�������������ȷ������������ø���Jianfeng Yu ��Yu Yuan (2010)�о���Ͷ���������ڲ�������������֮��Ľ�ɫ��ʵ֤����������г�������Ϊ����ʱ�����������������벨�����Ǹ���ع�ϵ�����г������ϸ�ʱ���������������ʵĹ�ϵ����������Ϊ���г������ϸ�ʱ��Ͷ���߲������ǡ���������4�ַ����������ɼ۲����ʣ�ʵ֤����ڲ�ͬ�����¾��Ƚ���Fisher(2003)�������������Ļ����Ź�Ʊ����ı䶯���䶯��Ͷ�����������ʲ����õĹ����з�������Ҫ�����ã���ʵ֤�������Ͷ����������֮��Ĺ�Ʊ������и���ع�ϵ�� һЩѧ���ڶ�Ͷ�����������о���������Ͷ�������������ó������棺Massimo Massa��Vijay Yadav��2015������������������ֵ(FSB)���ڴ˻������齨�����Ͷ����ϣ��о����ֵ͵�FSB����Ҫ�ȸߵ�FSB������ָ��ã��ڿ��Ʒ������Ӻͻ�������֮��ʵ֤�����Ȼ�Ƚ���Stambugh��Jianfeng Yu ��Yu Yuan (2011)�о����ڲ�ͬ����������Ͷ����������Թ�Ʊ�ĺ�������������Ӱ�죬�����ڲ�ͬ�������й�����������Ͷ����ϣ��������������ǵ�����£�������ָ���ǿ�ң���ղ��Կ��Ի�ø�������棬���п�ͷ���Կ��Ի�ø�������棬Ȼ�����ڶ�ͷ���ԣ����������ܲ����ܶ�Ӱ�졣 �����о���� 1.�о����� ���IJ���2013��4����2020��6���ڼ��������ҵָ����Ϊ�о���������������28����ҵָ����ʱ���ȹ�87���¡� ��1 ������ѡ���붨��  ������Ҫ��Ϊ�����������֣�����ѡ����ʵı�ʾͶ���������Ĵ�������������ѡȡ�˷�ջ�����ˮ��(close-end fund discount, CEFD),IPO���շ�������(NIPO),֤ȯͶ��������ָ��(investor confidence, IC),����Ͷ���߿�����(OPEN), ��ָ֤��������(TURNPVER)��ΪͶ���������Ĵ������������з�ջ���������֮�����䷢�е�λ�ܶ��DZ����ģ�����ɳO�ʽ�����ʱ����ջ����ٽ����µ�ע�ʣ�������ͨ���ڶ����г����۽��н��ף����۸��ܵ��г������ϵ��Ӱ�죬������Ӧ��ʱ���۸�(PRICE)������ʲ���ֵ(NAV)������������ʱ���۸������ʲ���ֵ���÷�ջ�����ˮ����������CEFD=(NAV-PRICE)/NAV���г��Ĺ�����ܵ�Ͷ����������Ӱ�죬��˷�ջ����ۼ��ʿ��Է���ӳͶ����������IPO������ָ��ָһ����ҵ��˾�״ν����Ĺɷ����ڳ��ۣ����г���Ͷ�������������жȽϸߣ�Ͷ���ߵ�����Խ�ߣ����¹ɵ���������Խ��֮����������ԽС�����IPO�ķ���������������ӳͶ���ߵ�������֤ȯͶ��������ָ����ɫŵ�ҹ�˾��ÿ�µĵ�һ�����ڽ����ʾ����У����ж����Ϊ���˺ͻ���Ͷ���ߣ����н�������Ŀ������ݽ��������������γɷ������棬�ý���ܽϺõķ�Ӧ�й����е�״��������һ����Ԥ�����ã�ָ������50ʱ���г����IJ��㣬ָ���������п��ܼӴ�ָ������50ʱ���г����ıȽϳ��㣬�г����Ȳ��߸ߵ����ơ�����Ͷ���߿�������ÿ��A���˻�������������һ���̶��Ͽ��Է�ӳͶ���߲����г��Ļ�Ծ�̶ȣ�Ͷ���߲���Ļ�Ծ�̶�����г����Ƶ��������Ž��ܹ�ϵ���������Ͷ���߿�����������ӳͶ���ߵ��������������Ƿ���������ͨ���ı��ʣ������������г��У�Ͷ�������ֹ۵�ʱ������г����ף��Ӷ����������ԣ���˶��г��ĸ߹����������ͬʱ���������������г�����������ع�ϵ������Щ��ӳͶ���������Ĵ�������ͨ�����ɷַ����ķ�����άȥ�룬������һ�������Ͷ��������ָ�꣬�������ָ���һ�ײ����ʽ(CHANGE)�����������ʽ(DUM)�� 2.�о����� ��1������Ͷ��������ָ�� ���������Ĵ���������������������Χ�ϲ���ϴ������Ҫ����ֵ����Ԥ������ȡ��ջ�����ˮ�ʵ�һ�ײ����ʽΪ����CEFD�����״ι������еĹ�����ȥ6���µ��ƶ�ƽ��ֵ��ȥ���ƺ�ı�����ΪIPO����ָ֤�������ʼ�ȥ5���µ��ƶ���ֵ�����ֵ��ΪTURNOVER��A�ɵ������������䶯��Χ�ϴ����ȡ����������Ϊ����OPEN������Ͷ���ߵ���Ϊ�����а��������Ե�˼�������ǽ������������۾��þ���ָ�����ع鴦������ȡ�����е����Գɷ֣���в�ܴ���ı�ʾ��Ͷ���߷�����������֮����������ݲ���Baker��Wurgler�ķ������������ɷַ����������ڵ�һ��ڶ����ɷֹ���Ͷ��������ָ�������ɷַ���������ͶӰ��˼�뽫���ݽ�ά������ʧ��Ϣ���ٵ�����£����Խ�����ת���ɾ��д��������ָ�����ʽ�� ��2����������ϵ�� ����һ������Ҫ̽��Ͷ�������������沨���ʵ�Ӱ�죬���IJ���EGARCHģ�ͣ��������Ͷ��������ָ����Ϊ������������ģ�ͣ����Ƴ�ָ����ϵ�������ǽ���ϵ������Ϊ����������ϵ��(volatility sensitive coefficient VSC)��

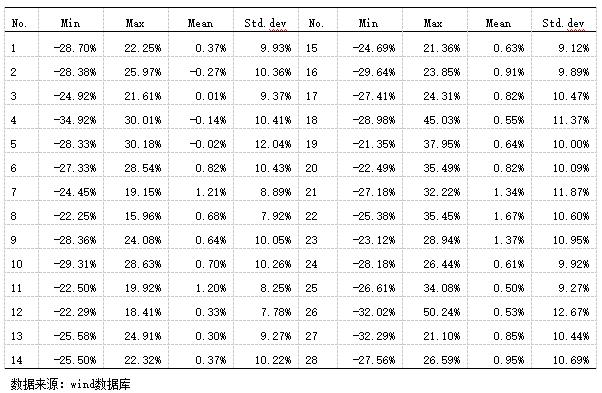

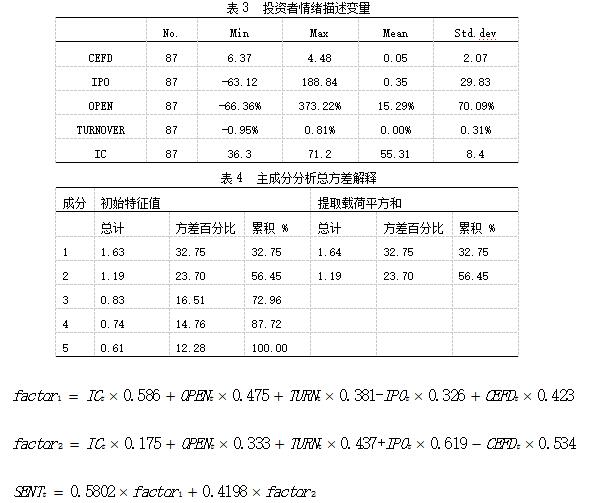

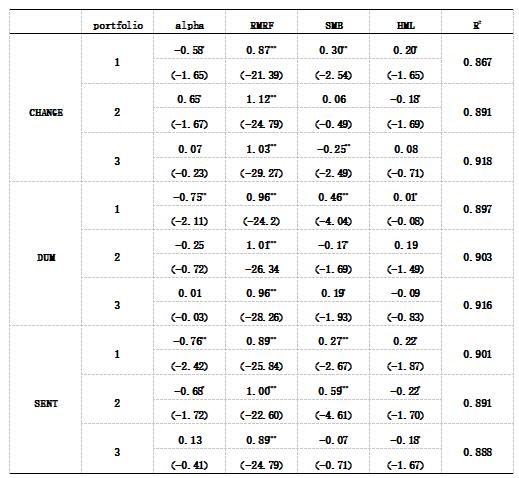

��3����������ϵ������Ͷ����� ������VSC�Ļ����Ϲ���Ͷ����ϣ���28����ҵָ������VSC��С���������ֳ�3�飬1��������ϵ����С��һ�飬3��������ϵ���ϴ��һ�飬ͨ��������1����ҵָ����������3����ҵָ��������Ͷ������ڼ���Ͷ������ϵij�������ʱ����������Fama��French��������ģ�ͣ�����ϵ��¾���������RMRF,HML��SMB���лع飬����RMRF�ǹ�Ʊ�г��ij��������ʣ�SMB����ֵ���ӵ�ģ����������ʣ�HML��������ֵ�����ӵ�ģ����ϵ������ʣ������Ͷ����ϵĻ�����������(benchmark adjusted return)�ǻع鷽��ai��si�ĺͣ��Դ����۲�ͨ��VSC���������Ƿ���Ի�ó������档 1.������ͳ�Ʒ��� �����������ʵ���ԣ���ʵ�ԣ���ͨ�Ե�ԭ���û��Ϊ28����ҵ����������ͳ���п��Կ�����ɫ�������������ϣ����������ͷ����н��ڻ�����ָ�������ʽϸߣ��������11%���ϣ�������ҵ��ָ����Сֵ����-20%���£����ֵ�ı仯��Χ�ϴ���19.15%-45.03%֮�䲨���� ��2 ��ҵ������������ͳ��  2.����Ͷ��������ָ�� �ڹ���Ͷ��������֮ǰ�����Ƕ�Ͷ���������Ĵ�����������KMO��Bartlett���μ��飬KMOֵΪ0.584��Bartlett���ε�������Ҳ��0.05���£�����ڹ���Ͷ��������ָ��ʱ�����ǿ����������ɷַ�����ͨ����ά��˼�빹��Ͷ��������ָ����������Ԥ����֮���������ɷַ���������ǰ�������ɷֹ�������ָ����  ���������Ͷ��������ָ������ָ֤�����������Աȣ����Ƿ��֣���Ͷ����������Ϊ���ǵ�ʱ������Ʊ�г�Ҳ�����˽ϸߵĻر�������ָ֤�������������ǹ��������ָ����һ������Է��������ϵ����0.747���ɼ����ǹ����ָ���ܽϺõķ�Ӧ�г��϶���Ͷ���ߵ������仯�� 3.Ͷ���������벨���ʵĹ�ϵ ͨ��ʵ֤������Կ������������Dz����˲�ͬ�������ĺ��������������ʵ֤����л��в��죬�����������������ж������13����ҵ�ڼ����������Բ����ʵ�Ӱ���������ġ��ڲ���DUM��������ʱ����ɫ����������Ԫ�������õ�����������������ҵ���������������ڲ����ʣ�������Խ�߲�����Խ�ߣ����������䣬�ۺϣ�ͨѶ�������н��ڵ���ҵ�У��������������ڲ����ʣ�������Խ�Ͳ�����Խ���ڲ�������ָ����һ�ײ����ʽ(CHANGE)������ָ��ԭֵ(SENT)ʱ���������Ľ����������������벨����������عأ�����ɫ����������Ԫ�������õ����ȡ� ��5 �����ʶ�Ͷ��������������ϵ��  4.����Ͷ����� ����һ��������Ҫ̽���Ƿ�������ڵڶ��������ó��Ĺ���VSC��ʵ֤���������Ͷ����ϻ�ó������档�������ǽ���������Ͷ����������ϵ��������ҵ���ղ�ͬ����������������������Ȼ�����VSC,����ҵָ����С�������У�����ϵ����͵���Ͷ�����1������ϵ����ߵ���Ͷ�����3�����ÿһ��Ͷ���������������ҵָ���ij������������ƽ��ֵ��Ϊ����ϵ������ʣ�Ȼ�����ǽ�Ͷ����ϵ���������RMRF,SMB,HML�����ӽ��лع�������������棻֮������Ͷ����ϣ������VSC��Ͷ����ϣ�������VSC��Ͷ����ϡ��ڲ�ͬ�����������£����Ͷ�ʲ��Զ����Ի�����ij������棺��CHANGE�����£����1��������-0.58�����3������Ϊ0.07�������ϵ�������Ϊ65bps����DUM���������1��������-0.75�����3������Ϊ0.01��������������Ϊ75bps����sentimentԭֵ�����1��������-0.68�����3������Ϊ0.13��������Ϊ89bps������������Ǹ��ݲ���������ϵ�������Ͷ����Ͽ��Ի�ó������档 ��6 ��ͬ���������¸�Ͷ����ϵij�������  ����������չ�� 1.�����д��Ľ��ĵط� ��1����ѡȡͶ���������Ĵ�������ʱ�����ǵ�����ָ����ʱ���ϵ��ص��ԣ����ǽ��о�ʱ���ȷ��Ϊ87���£���Ȼ�������й���Ʊ�г���“ţ��”��“����”�����Σ�Ϊ�˸��Ͻ��ػ���о����ۣ�����Ӧ���ӳ��о����ڣ���ø���������� ��2��Ŀǰ�й��ķ�ջ�����8ֻ���ֱ�Ϊ���Ž�ȡ�������Ƚ����Ϸ������������棬�Ϸ��������ѽ�ȡ�������ͣ�����üΣ�����ͨǬ�ͻ�������й��ķ�ջ����г���Ʒ�٣���ע�ȵͣ������������г��������죬��֮����о�����Ҫ��һ�������й���ջ������г�Ͷ���������Ĺ�ϵ�� 2.δ�����о�չ�� ��1��������������ҵָ��Ϊ�о������Լ����Ƿ����ͨ��Ͷ��������������Ͷ����ϻ�ó������棬��δ�����о��У�����ϣ������ͨ����ͬ�ı���ѡȡ������������ַ��������Ͷ������Ƿ���Ի�ó������档 ��2����δ�����о�������ϣ�����ԶԹ����Ͷ����ϵķ��ռ��Զ�����Ͷ���߿����ڷ��պ����������Ȩ�⣬�������Լ��ķ���ƫ���������ߣ�������Ͷ�ʽ����������ġ� ��3�������ڹ���Ͷ�����ʱ���ǽ�ÿ�����е���ҵָ�����յȷݶ�ķ�ʽ��Ͷ�ʵģ���Ҫ��һ����ÿ������еĸ�����Ʊ�Ĺ���ݶ���о���������Լ�С���գ��������档 �������� ���Dz���EGARCHģ�ͣ��о���Ͷ���������벨���ʵĹ�ϵ���ò���������ϵ�����̻������ϵ�����ֵ�Ͷ�����������ʱ�������ʻ��С���������ָ����ϵ�����ǽ���ͬ��ҵ���鲢����Ͷ����ϡ�����������ϵ��С��Ͷ����ϻ��ø����棬����������ϵ�����Ͷ����ϻ��������棬ͨ����������ϵ��С����ϣ���������ϵ������������ó������档ʵ֤����������ֹ�����ϵķ�������Ч�ġ� �ο������� [1]Brown G W, Cliff M T. Investor sentiment and the near-term stock market [J]. Journal of Empirical Finance, 2004.11(1) . [2]Lee C, Shleifer A, Thaler R H . Investor sentiment and the closed�end fund puzzle [J]. The Journal of Finance, 1991. 46(1). [3]Baker M , Wurgler J. Investor sentiment and the cross�section of stock returns [J]. The Journal of Finance, 2006.61(4). [4]Braun N. Google search volume sentiment and its impact on REIT market movements [J]. Journal of Property Investment & Finance, 2016.34(3) . [5]Frazzini A, Lamont O A. Dumb money: Mutual fund flows and the cross-section of stock returns [J]. Journal of Financial Economics, 2008.88(2). [6]������,�����.��Ϊ����ѧ[M].�Ϻ�:�Ϻ��ƾ���ѧ������,2003. [7]������,�ィ��.�й���������, ���沨����Ͷ��������[J].�����о�,2004(10):75-83. [8]������,ׯ����.�й�֤ȯ�г���Ͷ���������о�[J].������ѧ,2010,23(3):79-87. [9]����Ȼ,������.����ȫ����, ��������ʽ����֮��[J].�����о�,2007(3)117-129. [10]����÷,������.Ͷ�����������Ʊ����:����ЧӦ������ЧӦ��ʵ֤�о�[J].�Ͽ���������,2010,13(3):150-160. [11]����÷,������.Ͷ��������, ӯ������г���Ӧ[J].������ѧ,2010(3):70-78. [12]������,��־��,������.����Ͷ���ߵ����������������ͬ��——���ڷ��������ӽ�[J].ɽ���ƾ���ѧѧ��,2015(6):46-59+97. [13]Baker M, Wurgler J. Investor sentiment in the stock market[J]. The Journal of Economic Perspectives, 21(2). [14] Lee W Y ,Jiang C X, Indro D C. Stock market volatility, excess returns, and the role of investor sentiment [J]. Journal of banking & Finance, 2007.26(12). [15] Burghardt M, Czink M , Riordan R. Retail investor sentiment and the stock market [J].SSRN Electronic Journal, 2008. [16] Yu J, YuanY. Investor sentiment and the mean–variance relation [J]. Journal of Financial Economics, 2011.100(2). [17] Fisher K L , Statman M. Consumer confidence and stock returns [J].The Journal of Portfolio Management, 2003.30(1). [18] Massa M , Yadav V. Investor Sentiment and Mutual Fund Strategies [J]. Journal of Financial and Quantitative Analysis, 50(04). [19] Stambaugh R F, Yu J , Yuan Y. The short of it: Investor sentiment and anomalies [J]. Journal of Financial Economics, 2015.10(2). [20] Neal R , Wheatley S M. Do measures of investor sentiment predict returns? [J]. Journal of Financial and Quantitative Analysis, 1998.33(04). [21] Koutmos D. Time-varying behavior of stock prices, volatility dynamics and beta risk in industry sector indices of the Shanghai Stock Exchange [J]. Accounting & Finance Research, 2012.1(2). [22] Verma R, Verma P. Noise trading and stock market volatility [J].Journal of Multinational Financial Management, 2007. 17(3). [23] Wang Y H, Keswani A, Taylor S J. The relationships between sentiment, returns and volatility [J]. InternationalJournal of Forecasting, 2006. 22(1). |

Ͷ����������Ͷ��

Ͷ����������Ͷ�� ��ҵESG�����빩

��ҵESG�����빩 ��ҵ��Ⱥ��������

��ҵ��Ⱥ�������� ���ֻ�ת�Ͷ���ҵ

���ֻ�ת�Ͷ���ҵ ��ҵ���ֻ�ת����

��ҵ���ֻ�ת���� ������ҵ֪ʶ����

������ҵ֪ʶ����

{kind=link}