���ֻ�ת�Ͷ���ҵ��ɫ���±��ֵ�Ӱ���о�

|

������1,2 ��ݼ1 ��1.�Ϸʹ�ҵ��ѧ����ѧԺ������ �Ϸ� 230002��2.����ռ���Ϊ���������ʡ��ѧ����ѧ�ص�ʵ���������� �Ϸ� 230009�� ������Ŀ������ʡ��ѧ����ѧ�滮��Ŀ����Ŀ���AHSKY2022D133�� ժҪ�������ֻ���ɫ��˫ת�͵�ս�Ա����£���ҵ���ֻ�ת������ɫ���µĹ�ϵ��Ϊ������Ҫ���о����⡣�������й�˾���ݣ�ʵ֤���������ֻ�ת���Ƿ��Լ����Ӱ����ҵ��ɫ���¡��о����֣����ֻ�ת�Ͷ���ҵ��ɫ��������������Ӱ�죻�߹ܴ�����ʶ���һ����ǿ��������Ӱ�죻��������ȷ�������������������Ӱ�졣�о���������ֲ������ֻ�ת�ͺ���ɫ���������о��IJ��㣬��Ϊ���ּ���������ҵ��ɫ�����ṩ�˾���ο��� �ؼ��ʣ����ֻ�ת�ͣ���ɫ���£��߹ܴ�����ʶ��������ȷ���� һ������

��Щ�꣬ȫ����̬�������������Ͼ���������Ⱦ�Կɳ�����չ�������ս�����ƽ�⾭�������뻷��������Ϊ��ǰȫ������Ҫ������֮һ����ɫ������ת�侭�÷�չģʽ���������Ⱦ���⡢ʵ����̬���ȵ���ɫ��������չ�Ĺؼ����ڣ�Ҳ���й�ʵ��“˫̼”Ŀ�����Ҫ֧�š�2021�꣬�й�����Ժ�����ˡ�2030��ǰ̼����ж��ƻ���������ɫ��̼���������ж���Ϊ“̼���”�ж����ص�����������ҵ��չ��ɫ��̼�Ƽ���������ҵ��Ϊ���µ���Ҫ�����ߡ������ߺ�ʵʩ�ߣ���ʵ����ɫ�ɳ�����չ�Ķ�����Դ��Ӧ�е��������ɫ���£��ٽ���ɫ�������������Ρ���ˣ���δٽ���ҵ��ɫ����������������Ϊѧ�����ע����Ҫ���⡣ �����Ƚ����ּ����IJ��Ϸ�չ�����ֻ�ת��Ϊ��ҵʵ�ֿ�Խʽ��չ�ṩ�˻�������Ϊ��ҵ��þ��������ṩ���µĶ�������ô�����ֻ�ת����Ϊ��ҵ��չ����������������������Ƿ��ܽ�һ��֧����ҵ��ɫ���£�һЩѧ����Ϊ���Դ����ݡ��˹����ܵ�Ϊ���������ּ������ܼ�ǿ��ҵ������Ϣ�Ѽ����ܼ����������������Դ����Ч�ʣ�������Ϣ���з���Դ�����ϣ��Ӷ�Ϊ��ɫ�����ṩǿ������֧�֣��ε��µȣ�2022����ع�ȣ�2022������Ҳ��ѧ����Ϊ���ֻ��Դ��µ�Ӱ�첢�����ԣ������µ����ֻ��������ܻ�ռ����Դ����߸��֧�������ȣ�2023���������Ͳ̳�ΰ��2020���� ����������Ȼ�����ֻ�ת�ͺ���ɫ�������������һЩ̽�֣����ڶ��߹�ϵ������δ���һ�½��ۡ���ˣ�������2010-2021�����й�˾Ϊ�о�������ʵ֤��������ҵ���ֻ�ת������ɫ���¼�Ĺ�ϵ����̽���ڲ��߹����ʺ��ⲿ������ȷ���ĵ������á����Ŀ��ܵĹ����������������棺��һ�������ֻ�ת������ɫ��������ͳһ������ܣ��о����ֻ�ת�Ͷ���������ɫ���µĴٽ����ã��ڶ������Ĵ��ڲ��ĸ߹��������ⲿ�������ص��ӽdz�������ʾ�����ֻ�ת�ͷ���ЧӦ�ı߽��������ḻ�����ֻ�ת��Ӱ����ҵ��ɫ���µĵ������ء� ���������ع�

1.��ɫ����

��ɫ������Ϊ��ҵʵ�ֿɳ�����չ��һ����Ҫս��Ͷ��֮һ����Ҫǿ����ҵ���µĿɳ����Ժͻ����Ѻ��ԣ����������Լ��Դ��������������á���Ⱦ���ε���ص�һϵ�м��������ա����ϵȷ���Ĵ��£�¬���ʺͽ���ʡ��2022������ҵ��ɫ���µ�����������ѧ���������ע���ȵ㡣�����о����֣����ּ�������ɫ���´������й�ϵ���Ի��ƺ�����˹��2021���о����������ֽ��ڷ�չ����ҵ��ɫ���±���֮��������ϵ������ȣ�2022������2011-2019���й�223�����е�������ݣ�ʵ֤�о��������־��õķ�չ�ܹ������ٽ�������ɫ�������µ������� 2.���ֻ�ת�� ��ҵ���ֻ�ת��ָ������ҵ�������ݡ��˹��������Ƽ��㡢�ƶ����������ּ���������ҵ������Ӫ���ճ���������������Ȼ��ڣ��Ź�ʤ�Ͷ�������2022����Ŀǰ����һЩ����̽�����ֻ�ת�Ͷ���ҵ��ɫ���µ�Ӱ�졣�ε��µȣ�2022�������й�����Ⱦ��ҵ���ݣ��о��������ֻ�ת��ͨ����Ϣ������֪ʶ���������ٽ���ҵ��ɫ�������¡���ع�ȣ�2022��ʵ֤���鷢��������ҵ���й�˾�����ֻ�ת�Ϳ��Ի�������Լ����������������Ӷ�����������ҵ��ɫ����ˮƽ����Ҳ��һЩѧ����������ʣ������ȣ�2023����Ϊ���ֻ�ת�͵�ʵʩ��ռ�ô�������ҵ��Դ�����ܻἷռ����ɫ���»Ͷ�롣�������Ͳ̳�ΰ��2020���������ֻ�����������ᵼ����ҵ������ʧ�����Դ��µ�Ӱ�첢�����ԡ��������Ϸ��������ֻ�ת���ܷ�����ҵ��ɫ�����Ծ��в�ȷ���ԡ���ˣ����Ľ��������о��Ļ����ϣ�̽�����ֻ�ת������ҵ��ɫ����֮��Ĺ�ϵ���������ڲ��߹��������ⲿ������ȷ���Եĵ������ã�Ϊ�ٽ���ҵ��ɫ����ˮƽ�ṩ�������ݺ�ʵ����ֵ�� ���������������о�����

1.��ҵ���ֻ�ת������ɫ����

��Դ��������Ϊ����ҵ����ͨ�����ö��صġ������������Դ��þ������ơ������ҵ���ֻ�ת�Ϳ��Է���“��ԴЧӦ”���ƶ���ҵ��ɫ���¡���������ݺ��������ּ������Է��ʺͷ������������ݣ�ʶ����ɫ���µ��ϰ�����ʱȷ��������ɫ��չ�»����������ȣ�2023������ҵ���ֻ�ת��������������ҵ������������Ϊ��ɫ�����ṩ����֧�֣����곽�ȣ�2021�������ּ���ΪԱ����ȡ��Ϣ֪ʶ���ṩ�˸�������������������ҵ�����˲ţ�Ϊ�����ṩ����֧�֣��Ź�ʤ�Ͷ����ɣ�2022���� ���⣬��֯ѧϰ������Ϊ�����������ݲ����л�ö��������������ҵ��ѧϰ���������Ǵ��������Ļ�������ҵ���ֻ������ڴٽ���ҵ��Ϣ�Ľ������ںϣ���ǿ��Ϣ�����뼯�ɣ��������Ż���ɫ������̽�����з����̣��ε��µȣ�2022���ȡ����ּ���ͨ�����ݴ�����֪ʶ���ϰ�����ҵ���ѧϰ�������������µ���Ϣ��֪ʶ�������ڸ�����ɫ�ؼ�������ͻ�ƣ���ع�ȣ�2022�������ڴˣ�����������裺 H1�����ֻ�ת���ܹ��ٽ���ҵ��ɫ���¡� 2.�߹ܴ�����ʶ�ĵ������� �߲��ݶ�������Ϊ�߹����������������ֵ�۵Ȼ�Ӱ��߲�����߶Զ�临�ӵ��ڲ��������ⲿ�ʱ��г��ĸ�֪������Ӱ����ҵս�Ծ��ߺ;�Ӫ��ʽ��������ҵ�Ĵ��»��˵����ҵ����Ա���Դ��µ�ǿ����Ը����ҵ�����������ؼ�Ҫ�����ر�����ҵ�ҵĴ�����ʶ����ҵ���崴�·�Χ������أ�Ҳ��������ҵ���������ķ��� ����ɺɺ����ӱ����2017�����߹ܵĴ�����ԸԽǿ��ζ������������ҵ���£����ж�������ҵ�ڲ��������ֻ�ת��ǿ����ҵ��ɫ���±��֡����ڴˣ�����������裺 H2���߹ܴ�����Ը����ǿ���ֻ�ת�Ͷ���ҵ��ɫ���µ�����Ӱ�졣 3.������ȷ���Եĵ������� ��ҵ��һ�����ŵľ���ϵͳ�����еľ��û������ܵ��ⲿ������Ӱ�����Լ�������ž��õķ�չ��Խ��Խ�����ҵ�����Ļ�������Խ�����ң���ȷ������ǿ��ʵ����Ȩ������Ϊ��Ͷ����Ŀ���ڲ������ԣ���ҵ��Ͷ�ʾ��߿�����Ϊ������Ȩ���ȴ����������ȷ����Խ�ȴ��ļ�ֵ��Խ�ߡ�������ҵ����������ȷ�������ӣ�Ӱ��Ͷ�ʾ��ߵ���Ϣ���࣬��ҵ��ɫ���»�Ļ���ɱ�����������������£�ͬʱ����Ͷ�ʲ�����͵ȴ���ֵ�����Ŀ����ԣ���ҵ���������ݻ����ߺ����ȴ������ʹ���Ͷ��ʧ�ܴ����Ķ�����ա���ˣ��ڻ����߶Ȳ�ȷ����ʱ����ҵ��ɫ������Ը�½������ڴˣ�����������裺 H3��������ȷ���Ի��������ֻ�ת�Ͷ���ҵ��ɫ���µ�����Ӱ�졣 �ġ��о����

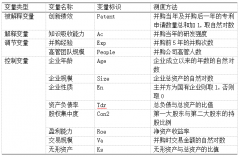

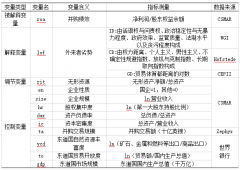

1.������Դ

����ѡȡ���������й�˾������Ϊ��ʼ������ʵ֤�о������ֻ�ת������ҵ��ɫ���µĹ�ϵ���Լ��߹ܴ�����ʶ�ͻ�����ȷ���Եĵ������á����Ķ��о���������������ɸѡ�ʹ�������1������������ȱʧ�Ĺ�˾����2���� ST��*ST�ɵĹ�˾����3����������ҵ��˾�����յõ�33041�������۲�ֵ�����ǵ��쳣ֵ��Ӱ�죬��1%��λ���϶Ա���������β���������ĵ���ɫ����ԭʼ�����������й��о����ݷ���ƽ̨��CNRDS������ҵ���ֻ�ת�ͺ߹ܴ�����ʶ��ԭʼ������Դ����ҵ�걨�������������Թ�̩����CSMAR�����ݿ⡣ 2.����˵�� ��1�������ͱ���

��ɫ���£�GI������ҵ��ɫ���°���Ͷ��Ͳ����������棬������ɫ����Ͷ�����ݽ��ѻ�ã��ʱ��IJ�����ɫ���²�����������ҵ��ɫ���±��֡��ο����ŵȣ�2022�����о�������ѡȡ���й�˾������õ���ɫר��������1�����Ȼ�����������ҵ��ɫ���±��֡� ��2�����ͱ���

��ҵ���ֻ�ת�ͣ�Digital�������Ľ����ǵȣ�2021�����о����������ֻ�ת�ؼ��ʴʵ䣬���걨�йؼ��ʽ��д�Ƶͳ�ƣ����ܺ����ֵ��1ȡ�������γ����յ���ҵ���ֻ�ת��ָ�ꡣ ��3�����ڱ���

�߹ܴ�����ʶ��Aware�������IJο���ɺɺ����ӱ����2017�����о��������ı������������߹ܴ�����ʶǿ����ͳ���걨�ж��»ᱨ�沿�ָ߹ܴ�����ʶ�ؼ����ܴ�Ƶ���Թؼ��ʴ�Ƶ��ռ���»ᱨ���ܴ����ı����������߹ܴ�����ʶ�̶ȡ� ������ȷ���ԣ�EU���������ۻ۵ȣ�2012�����о������ù�ȥ5�������Ӫҵ����ı���ϵ������ͬ���������ҵ�ĸ�ָ����λ���õ�����ҵ������Ļ�����ȷ���ԡ� ��4�����Ʊ���

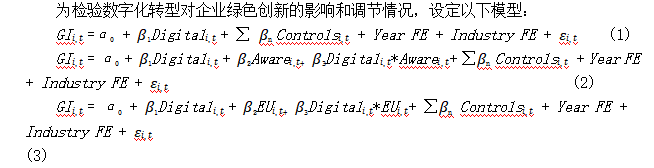

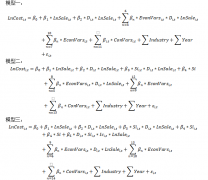

������������о�����˾����������״������ֱ��Ӱ����ҵ����ɫ����Ͷ�룬��ˣ�����ѡȡ��˾��ģ��Size����ӯ��������ROA�����ʲ���ծ�ʣ�Lev������Ȩ���ʣ�SOE����Ϊ���ĵĿ��Ʊ�����������Ʊ������䶨��μ���1�� ��1 �����趨����������  3.ģ���趨

�ġ�ʵ֤��������

1.������ͳ��

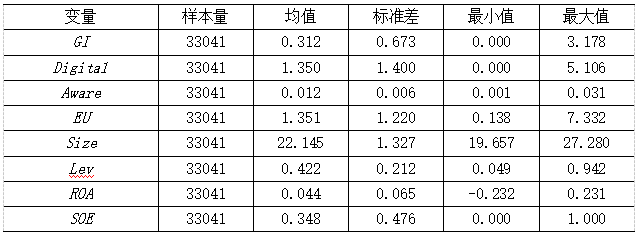

����������ͳ�ƽ�����2��ʾ����ҵ��ɫ���£�GI���ľ�ֵΪ0.312������Ϊ0.673����СֵΪ0�����ֵΪ3.178��˵����ҵ��ɫ���±�������ƫ�������в�����ҵ��δ��չ��ɫ��������ҵ��ɫ���±��ִ��������ռ�����ҵ���ֻ�ת�ͣ�Digital����ֵΪ1.350������Ϊ1.400����СֵΪ0�����ֵΪ5.106��˵����ҵ�����ֻ�ת������������⣬���ֻ�ת�ͳ̶�������ƫ�͡��߹ܴ�����ʶ��Aware����ֵΪ0.012������Ϊ0.006����СֵΪ0.001�����ֵΪ0.031��˵�������ϸ߹ܵĴ�����ʶ��ǿ��������ȷ���ԣ�EU����ֵΪ1.351������Ϊ1.220����СֵΪ0.138�����ֵΪ7.332��˵����������ҵ������ȷ���Բ���ܴ� ��2 ������ͳ��  2.����Է���

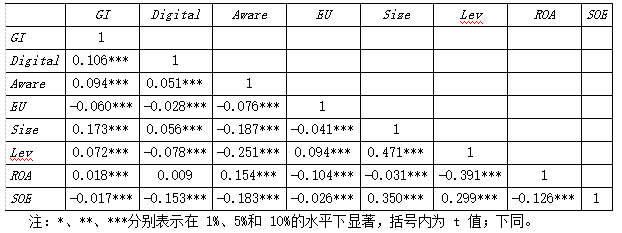

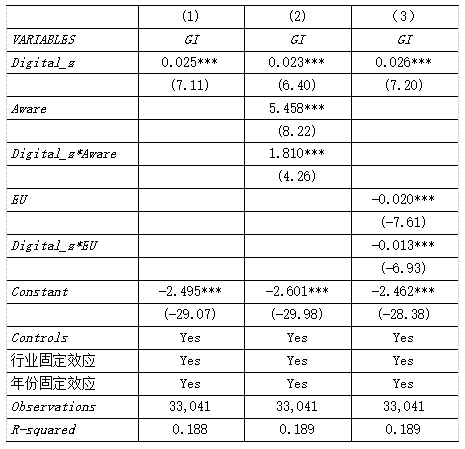

��3����Է��������ʾ�����ֻ�ת������ҵ��ɫ���µ�ϵ������Ϊ�����߹ܴ�����ʶ����ҵ��ɫ���³���������ع�ϵ��������ȷ��������ɫ���³���������ع�ϵ����������Ҳ����ɫ��������������ء� ��3 ����Է������  3.���ع���

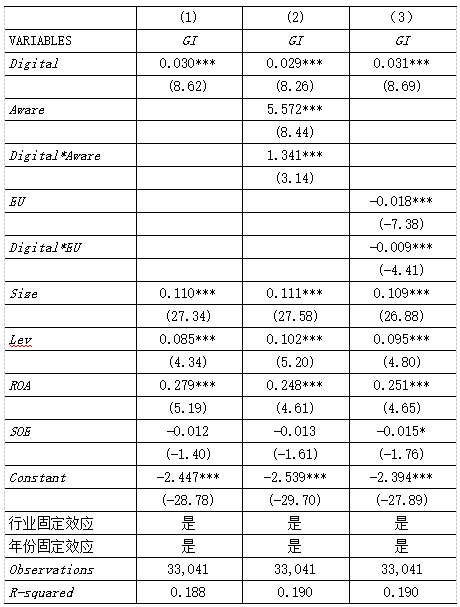

��4Ϊ���Ļ��ع�ģ�͵ļ��������ڣ�1�������ʾ�����ֻ�ת�ͣ�Digital���Ļع�ϵ��Ϊ0.030����1%��ˮƽ������Ϊ����˵������ҵ���ֻ��̶�Խ��ʱ����ҵ��ɫ��������Խ����H1�õ���֤���ڣ�2���н����ʾ���߹ܴ�����ʶ�����ֻ�ת�͵Ľ����Digital*Aware������ҵ��ɫ���µĻع�ϵ��Ϊ1.343������1%��ˮƽ������Ϊ����˵���߹ܴ�����ʶ��ǿ�����ֻ�ת�Ͷ���ҵ��ɫ���µ�����ЧӦ��H2�õ���֤���ڣ�3���н����ʾ��������ȷ���������ֻ�ת�͵Ľ����Digital*EU������ҵ��ɫ���µĻع�ϵ��Ϊ0.018������1%��ˮƽ������Ϊ����˵��������ȷ�������������ֻ�ת�Ͷ���ҵ��ɫ���µ�����ЧӦ��H3�õ���֤�� ��4 ���ع���  4.�Ƚ��Լ���

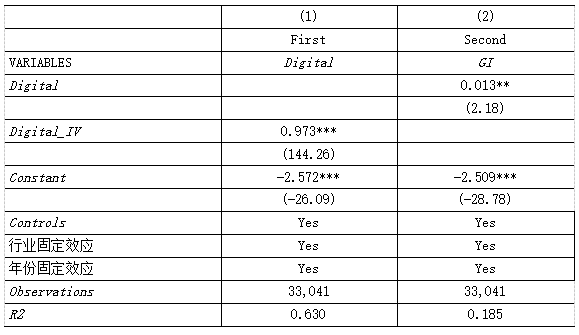

��1�������Լ���

���ǵ����ܴ�����ɫ��������ǿ����ҵ�������ֻ�ת�Ͷ�������һ������������������⣬���Ľ��Ф����ȣ�2021�����о���ѡȡʡ��-��ҵ-��ȵ����ֻ�ת�ͳ̶ȵľ�ֵ��Digital_IV����Ϊ���߱�������ҵͬ�������ʡ��ͬ��ҵ�����ֻ�ת�ͳ̶Ȼ�Ӱ����ҵ�������ֻ�ת�ͳ̶ȵ�����ҵ������ɫ���±��ֲ�������ع�ϵ����������Ժ������Լ��衣��5�����˹��߱��������ƽ������һ�λع��У�Digital_IV�Ļع�ϵ������Ϊ����˵��ʡ��-��ҵ-��ȵ����ֻ�ת�ͳ̶Ⱦ�ֵ����ҵ�������ֻ�ת�ʹ�������ԡ��ڵڶ��λع��У���ҵ���ֻ�ת���Ļع�ϵ����5%��ˮƽ������Ϊ����˵��H1�����Ƚ����š� ��5 ���߱������λع���  ��2���滻���ͱ���

�ο������ȣ�2021�����о��������滻�����ֻ�ת�͵Ĺؼ��ʣ����¼���ؼ����ܴ�Ƶ�������ж��������������µ����ֻ�ת�ͺ���ָ�꣨Digital_z�������Ƚ��Լ��顣ʵ֤������6��ʾ�����ֻ�ת�ͣ�Digital_z������ɫ���µĻع�ϵ����1%��ˮƽ������Ϊ�����߹ܴ�����ʶ�����ֻ�ת�͵Ľ����Digital_z*Aware������ҵ��ɫ���µĻع�ϵ��Ϊ1.821����1%��ˮƽ������Ϊ����������ȷ���������ֻ�ת�͵Ľ����Digital_z*EU������ҵ��ɫ���µĻع�ϵ��Ϊ0.020����1%��ˮƽ������Ϊ�������ϣ��滻���ͱ����õ��Ľ�����ǰ�Ļ���һ�£����н�ǿ���Ƚ��ԡ� ��6 �滻���ͱ���������  ��3���滻�����ͱ���

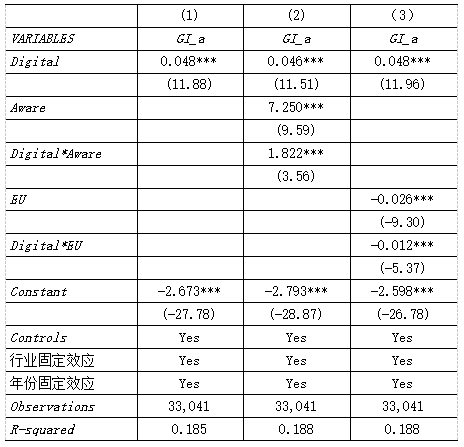

�ο��������ȣ�2019�����о�������ʹ����ҵ��ɫר�������������������Ƚ��Լ��顣�ع������7��ʾ�����ֻ�ת������ҵ��ɫ���£�GI_a���Ļع�ϵ������1%��ˮƽ�������������߹ܴ�����ʶ�����ֻ�ת�͵Ľ��������ҵ��ɫ���£�GI_a���Ļع�ϵ��Ϊ1.825����1%��ˮƽ������Ϊ����������ȷ���������ֻ�ת�͵Ľ��������ҵ��ɫ���£�GI_a���Ļع�ϵ��Ϊ0.026����1%��ˮƽ������Ϊ�������ϣ��滻�����ͱ����õ��Ľ�����ǰ�Ļ���һ�£����н�ǿ���Ƚ��ԡ� ��7 �滻�����ͱ���������  �塢���ۺ����߽���

�������������й�˾Ϊ������ʵ֤��������ҵ���ֻ�ת������ҵ��ɫ����֮��Ĺ�ϵ���о����֣���һ�����ֻ�ת������ҵ��ɫ���±��ֳ���������ع�ϵ���Ҹý������滻�����������Դ������Գ������ڶ����߹ܴ�����ʶ����������ֻ�ת������ҵ��ɫ���¹�ϵ���߹ܴ�����ʶԽ�ߣ���ҵ���ж���Ӧ�����ּ����ƶ���ɫ���£�������������ȷ���Ը���������ֻ�ת������ҵ��ɫ���¹�ϵ����ҵ����������ȷ����Խ����ҵͶ�����ּ���������ɫ���µĻ�����Խ���� ����ʵ֤���ۣ�����������½��飺��һ���߶��������ֻ�ת�Ͷ���ҵ������������ɫ���µ����ã�������ҵ�ӿ����ֻ�ת�͵IJ�������������Ӧ���Ӵ����ҵ���ֻ�ת�͵�֧�����ȣ��ƽ����ּ���������ʩ���衣�ڶ�����ҵ������Ӧ������Զ�۹⣬����������ʶ��Ӫ�촴�·�Χ������ƽ����ֻ�ת��ս�ԣ����ٽ����ֻ�����������ҵ��ɫ���¡���������ҵ�ھ�Ӫ��չ�����У�Ҫ����ҵ���ⲿ������ͬʱ���Ƕ��ڼ�Ч�ͳ��ڷ�չ������������ԴͶ�룬ʱ�̹�ע�ⲿ������ȷ���Դ����ļ���������ı仯����ʱ����ս�Ծ�����Ӧ������ �ο����ף�

[1]���곽�������أ���˼.��ҵ���ֻ���������������ҵ���⸺ծ����——�����й�������ҵ��ʵ֤�о�[J].�������ۣ�2021(11):106-120. [2] ���ᣬ���Ϲ㣬����.���־��á���ɫ����������̼�ŷ�——�����й����в���ľ���֤��[J].����ʦ����ѧѧ��(��ѧ����ѧ��)��2022(3):45-60. [3] ��ɺɺ����ӱ��.�߹ܴ�����ʶ����ҵ����Ͷ���봴�¼�Ч——�����ҹ���ҵ�����й�˾��ʵ֤�о�[J].�������ù�����2017(2):151-157. [4] ��ع������������.���ֻ�ת�Ͷ���ҵ��ɫ���µ�Ӱ��——�����й�����ҵ���й�˾�ľ���֤��[J].��ó�о���2022(7):69-83. [5] �������˻۷壬���.���ֻ�ת�Ͷ�����ҵ��ҵ��ɫ����Ч�ʵ�Ӱ��ͻ����о�[J].�й�����ѧ��2023(4):121-129. [6] ���ţ���ѩ������.��������˰����ҵ��ɫ�������µ�Ӱ��——���ڻ���Ͷ�ʵ�����н�ЧӦ����[J].�Ӻ���ѧѧ��(��ѧ����ѧ��)��2022(3):50-59+114-115. [7] ¬���ʣ�����ʡ.CEO��ɫ�����ܷ�ٽ���ҵ��ɫ������[J].���ù�����2022(2):106-121. [8] ������,�̳�ΰ.���ֻ�������ҵ��ҵ��Ч�Ķ���Ӱ�켰������о�[J].ѧϰ��̽����2020(7):108-119. [9] ��ۻۣ�������������.���й�Ȩ��������ȷ������Ͷ��Ч��[J].�����о���2012(7):113-126. [10]�ε��������IJ�������.��ҵ���ֻ��ܷ�ٽ���ɫ�������£�——��������Ⱦ��ҵ���й�˾�Ŀ���[J].�ƾ��о���2022(4):34-48. [11]��ǣ������ƣ��ֻ�����.��ҵ���ֻ�ת�����ʱ��г�����——���Թ�Ʊ�����Եľ���֤��[J].�������磬2021(7):130-144+10. [12]Ф���������������.��ҵ���ֻ���������δٽ�ЧӦ������˫��·���ļ���[J].���ù�����2021(11):52-69. [13]��������������������.����˰�ᵹ����ҵ��ɫ��������[J].����뾭���о���2019(2):12. [14]�Ի��ƣ�����˹.���ֽ��ڷ�չ������Լ������ҵ��ɫ���¹�ϵ�о�[J].�Ƽ�������Բߣ�2021(17):116-124. [15]�Ź�ʤ��������.���ֻ�ת�Ͷ��ҹ���ҵ�������µ�Ӱ�죺��������������[J].���ù�����2022(6):82-96. |

���ֻ�ת�Ͷ���ҵ

���ֻ�ת�Ͷ���ҵ ��ҵ���ֻ�ת����

��ҵ���ֻ�ת���� ������ҵ֪ʶ����

������ҵ֪ʶ���� �߹��Ŷ��ȶ��ԡ�

�߹��Ŷ��ȶ��ԡ� ���������ƶ��й�

���������ƶ��й� ���ڼ�ֵ�����۵�

���ڼ�ֵ�����۵�

- �Ľ�������ҵҵ�����۵�˼·����

- ���ֻ�ת�Ͷ���ҵ��ɫ���±��ֵ�

- �����³�̬�¹�����ҵ�����Ż���

- ��ҵ���ֻ�ת���е���֯����о�

- ������ҵ֪ʶ���������Դ��¼�Ч

- ���־�������Ӫ��ҵ����������

- �������¹�����ҵ������Ӫ��ҵ��

- ��һ��һ·�������¿羳������ҵ

- �߹��Ŷ��ȶ��ԡ��ڲ�����������

- ���������ƶ��й���ҵ���������

- ���ڼ�ֵ�����۵�Ʒ��ս���о�

- �������¡��ڲ���������ҵ�ɳ���

{kind=link}