技术创新、内部控制与企业可持续发展

|

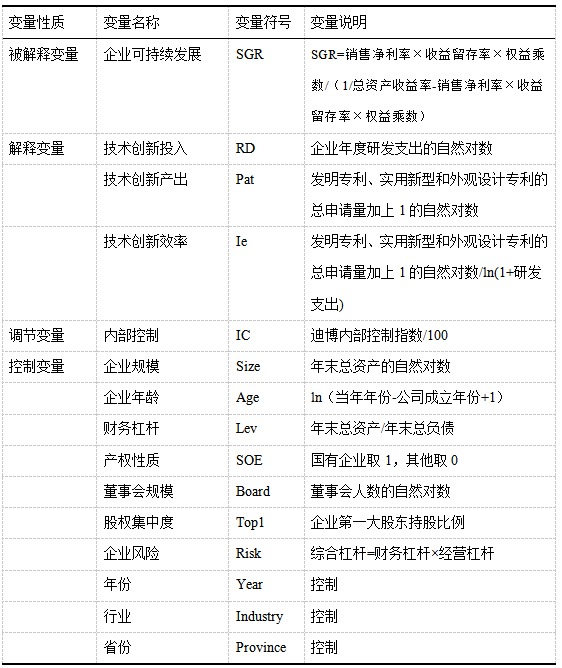

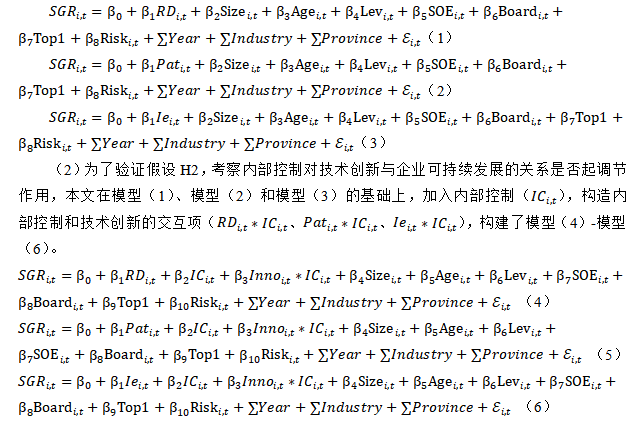

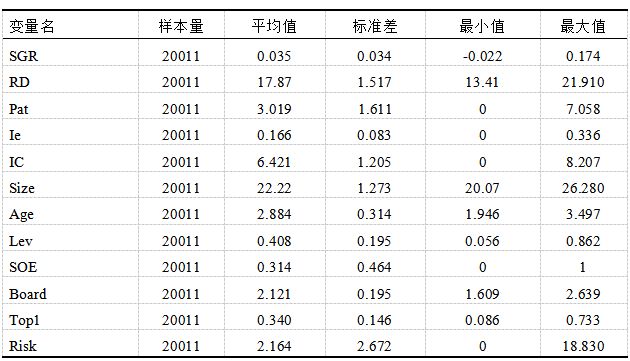

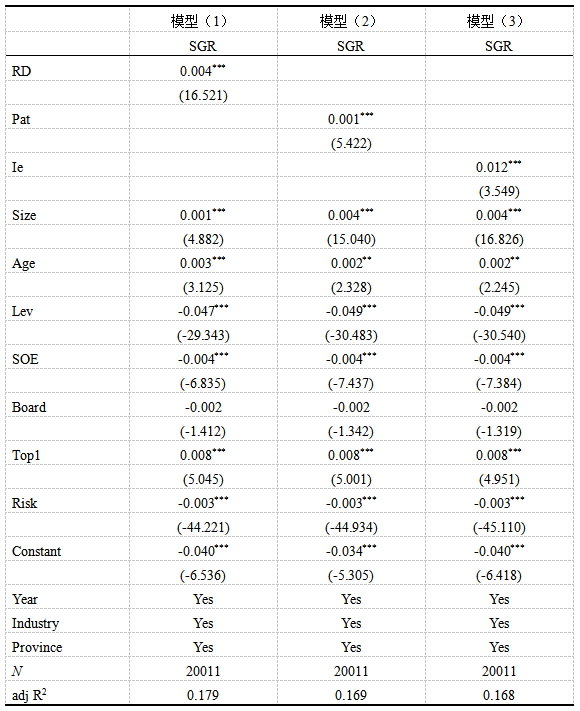

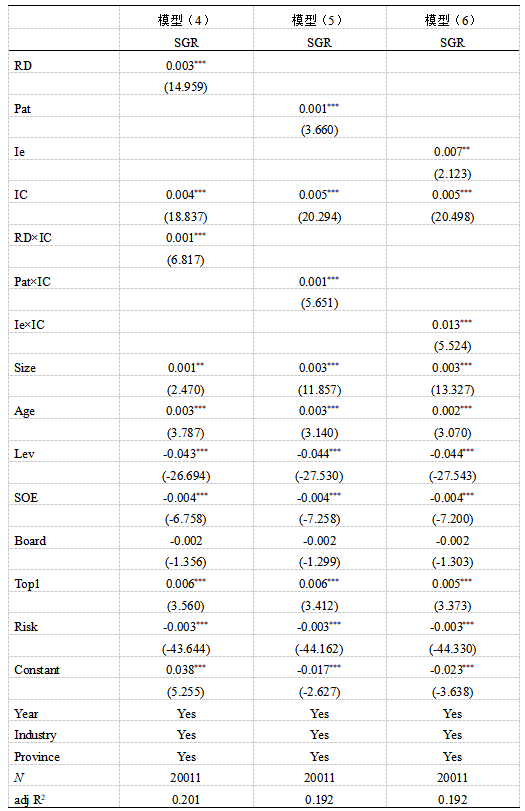

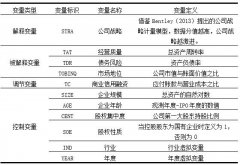

曾忆旻 卢宁文(通讯作者) (东华大学,上海 200051) 摘要:本文以沪深两市A股上市公司2012-2021年的数据作为研究样本,探讨了技术创新对企业可持续发展的影响以及内部控制对二者关系的调节作用。研究发现:(1)企业通过技术创新能促进企业可持续发展。(2)内部控制加强了技术创新和企业可持续发展之间的正向关系。 关键词:企业可持续发展;技术创新;内部控制 一、引言 在全球经济缓慢复苏、社会矛盾日益凸显和环境污染日趋严重的背景下,树立可持续发展理念成为当代经济社会发展必须面对的重大议题。企业可持续发展可以兼顾各利益相关者的需求,为企业承担环境和社会责任做出贡献。技术创新是可持续发展的重要驱动因素,然而,企业在参与技术创新活动的过程中,往往会面临资源约束和信息不对称问题,并且技术创新本身具有高度不确定性,所以企业可持续发展是否会受到限制还有待进一步探讨。内部控制是企业内部治理的重要机制,完善的内部控制制度有助于提升企业经营效率和加强风险管控,但是内部控制对技术创新与企业可持续发展之间的关系是否会产生影响也有待进一步考察。 二、理论分析与研究假设 1.技术创新与企业可持续发展 根据资源基础理论,企业的技术创新活动能够为企业带来资源和能力优势,从而提高企业绩效。具体而言,企业可以通过创新提供新的产品和服务,从而创造超越竞争对手的能力,提高市场占有率,获得巨大的经济利益,增强企业的可持续性。 大多数学者也认为企业的技术创新活动能促进可持续发展能力的提升。李文茜等(2017)[1]以高新技术企业为样本,研究发现技术创新产出能够提升企业竞争力。吕潮林等(2021)[2]认为持续创新能力是企业可持续发展的基础,发现了双元学习及其互补性正向影响持续创新能力,持续创新能力正向影响企业可持续发展。李瑞雪等(2022)[3]从竞争优势获取的角度,基于226份样本企业的实证研究发现,双元创新协同性通过长期竞争优势的部分中介作用正向影响企业可持续发展。 基于上述分析,本文提出以下假设: H1:企业技术创新与可持续发展之间存在正相关关系,企业的技术创新活动能促进可持续发展能力的提升。 2.技术创新、内部控制与企业可持续发展 基于委托代理理论,内部控制通过规范企业行为(融资活动、投资活动和全流程),可以降低企业的代理成本,制约管理层以及控股股东的自利行为,提高企业经营管理效率,进而提高企业经济效益,实现企业的可持续发展。企业的技术创新活动涉及创新投入到产出的一系列过程。首先,由于创新活动需要大量的资金投入,因此融资成本是重要的考量要素,而高质量的内部控制将有效降低融资成本。其次,技术创新是企业的一种投资行为,而高质量的内部控制可以有效防范对企业投资过程中的风险,避免企业进行过度投资。最后,技术创新活动全流程需要进行严格把控,而高质量的内部控制能够提高企业的资源配置效率,有利于促进创新产出,获得良好绩效。 基于上述分析,本文提出了以下假设: H2:内部控制能够正向调节技术创新与企业可持续发展之间的相关关系。 三、研究设计 1.样本选取与数据来源 本文以沪深A股上市公司2012-2021年的数据为研究样本,并按照以下原则进行筛选:剔除金融保险类、被标记为ST和*ST、数据存在缺失或异常的上市公司样本。经过上述筛选后,本文最终得到了20011个样本数据。同时,为了避免数据出现极端值的情况,本文对连续变量进行1%和99%的Winsor2缩尾处理。样本数据来源于CSMAR数据库、迪博数据库以及和讯网数据库,本文的数据处理以及统计分析均通过Excel和STATA统计软件实现。 2.变量设计 (1)被解释变量 企业可持续发展(SGR)。本文参考杨旭东等(2018)[4]的研究,使用根据范霍恩可持续增长模型构建的指标(SGR)衡量企业可持续发展。 (2)解释变量 现有的研究成果中,学者们通常从投入、产出和效率三个层面选取指标来衡量技术创新。因此,本文将从这三个层面选取指标,以期能更全面客观地评价企业技术创新。 技术创新投入(RD)。本文借鉴He等(2016)[5]和段华友等(2023)[6]的做法,采用年度研发支出的自然对数衡量。 技术创新产出(Pat)。《中华人民共和国专利法》将专利区分为发明、实用新型、外观设计三类,本文借鉴李云鹤等(2022)[7]的做法,使用这三类专利申请量加1取自然对数衡量技术创新产出。 技术创新效率(Ie)。本文借鉴王亮亮等(2022)[8]的做法,使用创新产出与创新投入的比值作为衡量方法,该比值等于专利申请量加1后的自然对数除以研发支出加1后的自然对数,数值越大代表创新效率越高。 (3)调节变量 内部控制(IC)。本文借鉴吴树畅等(2022)[9]的做法,采用内部控制指数除以100衡量。 (4)控制变量 为综合考虑影响企业可持续发展的因素,本文选取企业规模(Size)、企业年龄(Age)、财务杠杆(Lev)、产权性质(SOE)、董事会规模(Board)、股权集中度(TOP1)和企业风险(Risk)。此外,同时控制了年份固定效应、行业固定效应和省份固定效应。 具体变量及定义见表1。 表1 变量定义与说明  3.模型构建 (1)为了验证假设H1,即考察技术创新与企业可持续发展的关系,本文分别构建了模型(1)-模型(3)。  四、实证结果及分析 1.描述性统计 根据表2的描述性统计,可以发现:企业可持续发展(SGR)的平均值为0.035,最小值为-0.022,最大值为0.174,说明样本企业的可持续发展能力普遍偏低。创新投入指标(RD)的平均数是17.87,标准差是1.517,最大最小值间差距较大,创新产出指标(Pat)的标准差是3.019,最小值是0,最大值是7.015,表明样本企业在创新投入和创新产出上存在较为明显的差异;创新效率指标(Ie)的均值是0.166,标准差是0.083,最小值是0,最大值是0.336,表明样本企业的整体创新效率低下,且样本企业间的创新效率有一定差异性。 表2 描述性统计  2.相关性分析 根据相关性系数矩阵表(略),可知技术创新投入(RD)、技术创新产出(Pat)与企业可持续发展(SGR)分别在1%和5%的水平上显著为正,技术创新效率(Ie)与企业可持续发展(SGR)的相关系数为正但不显著,这说明技术创新和企业可持续发展之间具有一定的正相关性,这一结果初步验证了假设1。此外,各变量间的相关系数大都不超过0.5,说明了变量之间不存在严重的多重共线性,可以进行后续的分析。 3.回归结果分析 (1)技术创新对企业可持续发展的影响 本文根据模型(1)-模型(3)检验技术创新与企业可持续发展之间的关系,回归结果如表3所示。从回归结果中可以看到:技术创新投入指标(RD)、技术创新产出指标(Pat)、技术创新效率指标(Ie)与可持续发展能力(SGR)的回归系数分别为0.004、0.001和0.012,且均在1%的水平上显著,综上可知,加大企业的研发投入、增加专利申请量以及提高创新效率都能增强企业的可持续性,即企业的技术创新活动能促进可持续发展能力的提升。因此,假设H1得到验证。 表3 技术创新与企业可持续发展的回归结果  注:***、**、*分别表示在1%、5%和10%的水平上显著,括号内为稳健标准误。 (2)内部控制对技术创新与企业可持续发展关系的调节作用 为进一步考察内部控制对技术创新与企业可持续发展关系的调节作用,本文根据模型(4)-模型(6)对各变量进行了多元回归分析,回归结果如表4所示。从回归结果中可以看到:技术创新投入与内部控制交互项(RD×IC)的回归系数为0.003,且在1%的水平上显著;技术创新产出与内部控制交互项(Pat×IC)的回归系数为0.001,且在1%的水平上显著;技术创新效率与内部控制交互项(Ie×IC)的回归系数为0.007,且在5%的水平上显著。这说明了内部控制质量越高,技术创新活动就越能促进企业的可持续发展,即内部控制能够正向调节技术创新与企业可持续发展之间的相关关系。因此,假设H3得到验证。 表4 技术创新、内部控制与企业可持续发展的回归结果  注:***、**、*分别表示在1%、5%和10%的水平上显著,括号内为稳健标准误。 五、研究结论与建议 本文以我国沪深A股上市公司2012-2021年的数据作为研究样本,探讨技术创新对企业可持续发展的影响,并引入内部控制变量来寻求其中的调节关系。实证结果表明:技术创新对企业可持续发展具有显著的正向影响;内部控制正向调节技术创新和企业可持续发展之间的关系。因此,对企业管理者来说,第一,应关注企业自主研发能力的提升,树立可持续发展理念,积极参与技术创新活动以促进企业可持续发展;第二,应强化内部控制体系建设,从而为企业的技术创新活动创造良好的内部条件。对政府部门来说,第一,应制定优惠政策,通过税收优惠、创新补助等方式,鼓励企业进行技术创新;第二,应拓宽企业的融资渠道,制定相应的制度和措施保障企业创新资金的充足;第三,应制定相应的知识产权保护政策,并鼓励和引导企业重视知识产权的保护。 参考文献: [1]李文茜,刘益.技术创新、企业社会责任与企业竞争力——基于上市公司数据的实证分析[J].科学学与科学技术管理,2017,38(1):154-165. [2]吕潮林,彭灿,杨红.双元学习、即兴能力和可持续发展绩效——管理者关系的调节作用[J].当代经济管理,2021,43(9):40-49. [3]李瑞雪,彭灿,吕潮林.双元创新协同性与企业可持续发展:竞争优势的中介作用[J].科研管理,2022,43(4):139-148. [4]杨旭东,彭晨宸,姚爱琳.管理层能力、内部控制与企业可持续发展[J].审计研究,2018,203(3):121-128. [5]He Z , Wintoki M B . The cost of innovation: R&D and high cash holdings in U.S. firms[J]. Journal of Corporate Finance, 2016, 41:280-303. [6]段华友,杨兴柳,董峰.数字化转型、融资约束与企业创新[J].统计与决策,2023,39(5):164-168. [7]李云鹤,吴文锋,胡悦.双层股权与企业创新:科技董事的协同治理功能[J].中国工业经济,2022,410(5):159-176. [8]王亮亮,陈明仪,阮语.企业集团现金分散配置能提升创新产出吗?——基于创新动机和创新效率的双重视角[J].证券市场导报,2022,364(11):24-35+46. [9]吴树畅,王新楷,曲迪.内部控制质量、融资约束与绿色投资——基于重污染行业的证据[J].南京审计大学学报,2022,19(6):21-30. |

基于价值链理论的

基于价值链理论的 技术创新、内部控

技术创新、内部控 创新金融产品在推

创新金融产品在推 混合所有制改革与

混合所有制改革与 公司战略、商业信

公司战略、商业信 我国物流上市公司

我国物流上市公司

{kind=link}