���½��ڲ�Ʒ���ƶ�ʳƷ��ҵ��������չ�е�Ӧ���о�

|

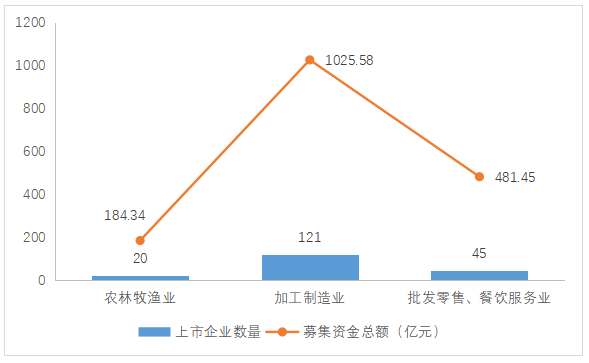

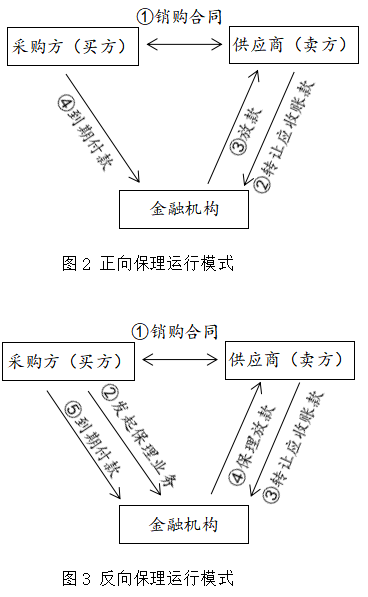

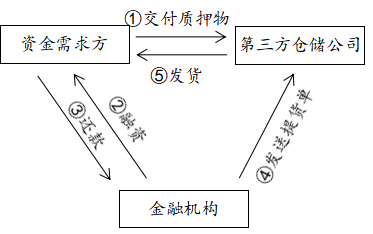

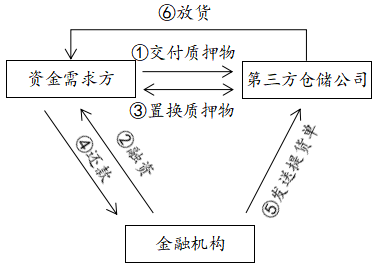

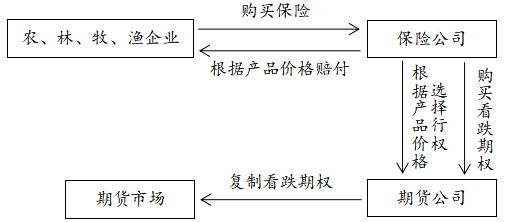

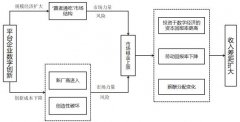

��� ������ũ���ʱ�������������˾������ ���� 530000�� ժҪ�����·�����Ӱ��ʳƷ��ҵ��������չ�Ľ������أ��ӹ�Ӧ�����ڡ����ա���������Ʒ���ӽǣ������Ӧ�ô��½��ڲ�ƷΪʳƷ��ҵ�ؿ������������������ʳɱ������ԭ���ϼ۸��ͼ����������յĽ��������ΪʳƷ��ҵ������Դ�����ʡ��۽������з���ʵ�ָ�������չ�ṩ��������֧�֡� �ؼ��ʣ����½��ڲ�Ʒ����������չ��ʳƷ��ҵ ʳƷ��ҵ�ǹ��õ�֧����ҵ����һ��������ᾭ�÷�չ��������������ˮƽ�ߵ�����Ҫ��־��ʳƷ��ҵ���һ������ҵ���¹ع�����������Ϊ�ҹ����õ���Ҫ֧����ҵ��ʳƷ��ҵ�ڱ����������������衢���������ҵ��չ���淢������Ҫ���á�2023��2�£��й����롢����Ժӡ���ˡ�����ǿ�������Ҫ����ǿ��Ҫ�ϸ���ʵʳƷ��ȫ“�ĸ�����”Ҫ��ʵ��ȫ���塢ȫƷ�֡�ȫ������ܣ�ȷ������Ⱥ��“����ϵİ�ȫ”��ʳƷ��ҵ�ĸ�������չ�����ƶ����ó������ȶ���������չ������Ҫ���塣����ǰ����ʳƷ������ҵ��ȱ���������ʽ�֧����������ҵ�����������ȱ�����������������������������ļ������������������߶�ʳƷ������Ӫ�������ܵȷ���ĸ�Ҫ����ʳƷ��ҵ�ʽ���ת������Ч����������Ч���������²�Ʒ�����½�����Ӧ���ȶ����г��ݶ�ɥʧ��Ҫ�ı�����״�����ƶ�ʳƷ��ҵ�ĸ�������չ����Ҫ�ȶ����ʽ�֧�֡� һ��ʳƷ��ҵ�ص����չ��״ ʳƷ��ҵ������ص������Ӧ�����ڶࡢ��ͨ���ڳ�����ҵ������ǿ��������ͺ������γ������ҵ����ʳƷ��ҵ����ԭ����������ũ��ʳƷ�ӹ���ԭ�����ӹ������䡢���桢����������������������ҵ�����ʳƷ��ҵ��ĩ��ǿ����ǰ�ˣ�ǰ��ԭ���������ߵ���������к�˼ӹ�װ����Ӧ��ԭ���ϼӹ������䡢�������������Լ�������������ҵ��С�� �ҹ���ʳƷ��ҵ�����й����������������Ǹĸ↑���������ڲ�ҵ�ṹ����ҵ��ģ����ҵ���µȷ���ȡ���˽ϴ�Ľ������ڹ�����ռ����Ҫ�ĵ�λ�������̲�ҵ�о�Ժ2022��1-12���й�ʳƷ��ҵ�¶ȱ��棬2022�꣬ȫ��ʳƷ��ҵӪҵ����ﵽ22541.9��Ԫ���ۼ�����4.0%����ҵʵ�������ܶ�ﵽ1797.9��Ԫ���ۼ�����7.6%��ʳƷ��ҵ�����չ��Ϊ�������������Ľ��������ṩ�˼�ʵ���ϡ� ��ȻʳƷ��ҵ�������������IJ�ҵ���ܾ�������Ӱ���С����������ƽ�����������ž�������ˮƽ�����������Ƕ�ʳƷ��ҵ������Ҳ���˱仯������������������������Ҫ������Ʒ��ת�䡣��Щת�䣬ΪʳƷ��ҵ��չ�������µĻ�������ս����ǰ���ҹ�ʳƷ��ҵ��ʳƷ��Դ�ӹ��̶Ƚϵͣ���Դ�ۺ��������д�������������ũ��Ʒ���й�ҵ���ӹ����������ۺ���������ʳƷ��ҵ�����ṹ��Ӧ���ѽṹ�仯�����ơ� ʳƷ��ҵΪ�γɴ�“��䵽����”��ȫ��ҵ���������ҵ����ҵ���г��ݶ�ռ���ʣ��������õ�Ʒ����������ӯ���������γ�����ѭ���ķ�չĿ�꣬��Ҫ���������Դ�����ʡ�����ʳƷ�ӹ��ȣ��Ӵ��Ʒ���£�����Ӫ��˼·��������Ҫ��ע���֡���ֲ��ֳ��ʳƷ�ӹ�������ҪͶ���������Դ̽�С����ó����ͨ���ն����۵���Ч��ʽ�� ����Ӱ��ʳƷ��ҵ��������չ�Ľ������� 1.ʳƷ��ҵ����������խ ��ʳƷ��ҵ���У�ǰ����ҵ�Ϻ����ҵӯ������������Ϊ���ƣ�������Լ���ϴ�����������խ������ֱ�������ż��ϸߣ�ǰ����ҵͨ��ֱ�����ʻ�õ��ʽ��Ŀ��������٣���ͼ1��ʾ��2010��1����2023��2�£���A���������ʵ�ʳƷ��ҵ��ǰ����ҵ��ũ���֡�������ҵ��ҵ������20�ң�Զ�����ж���ҵ���ӹ�����ҵ��ҵ���ͺ����ҵ���������ۡ���������ҵ��ҵ������ǰ����ҵͨ������ļ�����ʽ��Ϊ�ж���ҵ�ͺ����ҵ��17.97%��38.29%��������������խ����Ӱ����ʳƷ��ҵǰ����ҵ�ķ�չ��  ͼ1 2010��1����2023��2��ʳƷ��ҵ���й�˾ͳ�� ʳƷ��ҵ���к�˵���ҵ�����ǰ����ҵ���������������࣬��ͬʱͨ��ֱ�Ӻͼ�ӽ������ʣ�����Ȼ�������ʳɱ��ߵ����⡣��ˣ���ʹ�ܻ�����ʣ���ҵҲ�������������-��Ӫ����-�����ѡ����ʹ�-��Ӫ������õ���Ч���ƵĶ���ѭ���С� 2.ʳƷ��ҵ�ֽ�����ѹ�ϴ� ʳƷ�ӹ���ҵ������ũ�����ջ����蹺�������ԭ���ϴ������ԭ���ϼӹ�����Ʒ����������һ����������������һ���꣬��˻�����ʽ������������֮������С��ҵ��ó�������л���Ȩ����������������Ӧ���˿����ڽϳ������⡣���⣬�¶ȱ仯����ˮ�仯�ͼ�����������ij��ֶ�ũ���������������ũҵ�Ŀɳ�����չ���Žϴ��Ӱ�죬Ҳ�����ʳƷ�ӹ���ҵ����ԭ���ϳɱ��IJ����� 3.ʳƷ��ҵ�ʽ�������ǿ ��������ҵ��ҵ��ȣ�ʳƷ��ҵ���ʽ�����ļ����Խ�ǿ�����ȣ�ʳƷ��ҵ��ǰ��ũ���֡���������ҵ�ڶ�Ӧ������������Ҫ����ʽ������ӡ����硢�������ϡ�ũҩ�����ϡ���������Ӷ�Ͷ����ȣ������Ͷ���������������ܽ���Ʒ����ȡ�ûؿʳƷ��ҵ���ж�ʳƷ�ӹ���ҵ�ڽ��ܶ�����ʱ��������ɶ�������Ҫ��ԭ���ϲɹ�Ԥ������������������ҵӵ�е������ʽ����������������������ʳƷ�ӹ���ҵһ��������ɹ�ԭ���ϣ���һ�����ԭ���Ͻ��мӹ������ɰ��Ʒ������Ʒ������ԭ���Ϲ�Ӧ��֧���������һ�Σ�ʳƷ�ӹ���ҵ�����ʵ������һ�������������ʳƷ�ӹ���ҵ�����η������ʽ�ʼ���������⣬���ڲ��ּӹ�ԭ���ϼ����ԣ�ʳƷ�ӹ���ҵ������ѡ����ũ��Ʒ�����ڹ���ũ��Ʒ��Ϊԭ���ϣ������䴢���ڲֿ��У��Ա�����һ��ӹ������ۡ� 4.ʳƷ��ҵ�ھ�Ӫ��������Ϣ���ԳƵ���� ʳƷ��ҵ����Ӫ�Ĺ����У�����������ӵ�е���Ϣ��ͬ�����׳���һ������һ��ӵ�и��ࡢ���õľ�����Ϣ���������Ϣ���Գƻ��һ����������ѡ��͵��·��������磺���ڸ��߷�����ʳƷ��ҵ���п���ѡ������������Ӧ���ϵ����գ�ʳƷ��ҵ�ڹ����պ�����ܷ��ɶ���Ͷ���������ճ�ά����������Ӫ���Խ���ʳƷ��ҵ����������Խ�ߡ� ��СʳƷ��ҵ�����ѵ�һ����Ҫԭ�������Ϣ���Գơ����еȽ��ڻ���һ���������˽���СʳƷ��ҵ����ʵ�ʽ�ʹ����ͼ����һ������������СʳƷ��ҵ����Ӫ�����δ����չǰ������ȷ�ж���Ϊ�˱�����Ϣ���Գƴ����ľ���գ����ڻ���������Ը��Ϊ��С��ҵ�ṩ���ʷ��� 5.���ڷ����ṹ������ 2022�꣬�й�����ҵ����ֵΪ77077��Ԫ��ռGDP����Ϊ7.8%��ͬʱ���ӽ��ڷ����ṩ�������������˹��������⣬������ͬ��ģ��С����С��ҵ���У��ɴ˿ɼ����й��ڽ��ڷ�������ܹ����dz���ġ���Ȼ�����Ͻ��ڷ���Ĺ����dz���ģ������ڹ����ṹ������������һ�ǽ����г��ṹ�����⣬ֱ�����ʵ��ܽ��ԶС���������ṩ�ļ�����ʵ��ܽ������ڲ����������⣬����С��ҵ�Ľ��ڷ���ԶԶ���㣻���Dz�Ʒ�ṹ�����⣬Ŀǰ�����ϵIJ�Ʒ���ڵ�һ��ͬ�ʵ������ڲ�Ʒ����������ܲ��������𣬸��ط�֧�������ܸ��ݲ�ͬ�ط��ľ������������Բ�Ʒ���и��Ի���ƣ���������ʳƷ��ҵ�ﲻͬ��ģ����ͬ���͵�ʳƷ��ҵ�IJ��컯���ڷ������� �����������ڲ�Ʒ���ƶ�ʳƷ��ҵ��������չ�е�Ӧ�� �������Ӱ��ʳƷ��ҵ��������չ�Ľ������أ������������´��µĽ��ڲ�Ʒ�����ʳƷ��ҵ�����������չ���������ʽ����⡣ 1.��Ӧ������ ��Ӧ��������ָ���ɹ�Ӧ�̡������̡������̡������̵��ͻ������������е���������������Ϣ���Լ��ʽ������мƻ���Э�������������ƺ��Ż��Ĺ��̡���Ӧ����������λ����������Ӧ��������Э��������Ľ��㴦��ͨ���ƻ���ִ�н�����Դ����֯���������Ϊ��Ӧ���ϵ���ҵ�ṩʵʱ�����ƻ��IJ�Ʒ���ƶ���Ӧ���еIJɹ������������۵Ȼ�������չ���ٽ�������Ӧ����Ϊһ���л������壬������سɱ�����߲�Ʒ������ ��1��Ӧ���˿���Ѻ ʳƷ��ҵ��Ӧ������������ڣ�����������ͨ���ڳ�����������ҵ��������ҵ�ṩ��������ʱ��������ҵ�����Ŵ���Ӧ���˿�����⣬������ת�ʽ��ȱ��Ϊ���������⣬������ҵ����ͨ����Ӧ���˿�������ʡ��������ʷ�ʽ�ǽ�Ӧ���˿�ת�ø����ڻ��������ڻ�����Ӧ���ṩ�ʽ𡣵�Ӧ���˿��ʱ���ɹ���֧�������ڻ�����Ӧ����Ӷ�����������ҵ�Ľ����ʽ�ѹ���� Ӧ���˿���Ѻ�ķ�ʽ���Է�Ϊ�������ͷ�������������ָ���ǣ���Ӧ����Ϊ���Ŷ���Ӧ���˿�ת�ø����ڻ������ɽ��ڻ�����Ӧ���ṩ�ʽ�������ģʽ��ͼ2���������������Dzɹ�����Ϊ���Ŷ���Ӧ���˿�ת�ø����ڻ������ɽ��ڻ�����Ӧ���ṩ�ʽ�������ģʽ��ͼ3�������ߵ��������ڣ��������ǹ�Ӧ������ڻ���ת��Ӧ���˿�����������Dzɹ�������ڻ���ת��Ӧ���˿  ͼ3 ����������ģʽ ��2�������Ѻ Ϊ��Ӧ��ԭ���ϼ۸�IJ�����ʳƷ��ҵͨ���ᴢ��һЩԭ���Ͽ�棬�Լ���ԭ���ϼ۸������������ijɱ�ѹ�������ǣ����ڴ�����ϴ����ת������ʳƷ��ҵ���ܻ������ʽ���תѹ���ϴ�����⡣Ϊ������һ���⣬ʳƷ��ҵ�������ô����Ѻ�������ʡ����ǣ����ڽ��ڻ������ô��³����ڷ�������ľ�Ӫ��������Ҫ�������ִ���˾�ṩ�ִ��ͼ�ܷ���ʳƷ��ҵ����������ִ���˾����������������Ѻ����м�ܣ�����ڻ����������ʣ��ʽ���������ɽ��ڻ�����������ִ���˾���������������������ģʽ��ͼ4����  ͼ4 �����Ѻ����ģʽ ����ʳƷ��ҵ�������Ƶ���������Բ�ȡ��̬�����Ѻ����ʽ������Ѻ�Ĵ���γ��ʲ��ء���������Ѻ��ֵ���ߵ�����£�ͨ���û���Ѻ�������Ĵ�����γ�����ȶ��ij�������ģʽ�����ַ�ʽ�������ڱ�֤�ʽ�����������������ʽ�ij���Ҳ���б��ϣ�������ģʽ��ͼ5����  ͼ5 ��̬�����Ѻ����ģʽ ��3���ֵ���Ѻ ʳƷ��ҵ�������òֵ���Ѻ���������ʣ��Ի�ø���������ʽ���������Ӫ��ģ����߾���Ч�档�ֵ���Ѻ��Ϊ��ͨ�ֵ���Ѻ�ͱ��ֵ���Ѻ�����ֻ��г�����ʱ��ʹ����ͨ�ֵ��������ڻ��г�����ʱ��ʹ�ñ��ֵ�����ͨ�ֵ���Ѻ��ָ������ҵʹ�÷��ڻ������õIJֵ�����������ִ���˾�ṩ��Ѻ���Ի�����ʡ������ֵ���Ѻ����ָ���Ͻ�����ͳһҪ��ġ���ָ�������ֿ�����������Ʒ���ա�ȷ�Ϻϸ��ǩ���������ı������ƾ֤����������ע����Ч������Ϊ��Ѻ��������ʡ� �ֵ���Ѻ�ʹ����Ѻ����Ҫ�������ڣ���Ѻ�������Ȩ������ͬ���ڲֵ���Ѻ�У���Ȩ�˳��вֵ��������Ȩ��ӵ�������вִ��������Ȩ����������Ȼ��������Ȩ�����ڴ����Ѻ�У�����Ȩ�˻�òִ��������Ȩ�������ʧȥ������Ȩ�� ��4����Ӧ�����ʵ��� �ڴ�ͳ��ʳƷ��ҵ�����ҵ���У�ʳƷ��Ӧ������������ҵ��������Ϊ�������壬���ڻ����ֱ�����ǽ������ź�����Ȼ�������ַ���Ĵ�����ʽȴ����Ч�ھ������ʳƷ��Ӧ���еĴ������ݡ����ڻ�������ע������ʳƷ��ҵ�ĸ��������δ�ܴ�ʳƷ��Ӧ���Ƕ�����ҵ����գ����½��ڻ�������Ϣ���ԳƵ�����¸�����ʳƷ��ҵ�ľ���ҵ������ϸߵķ������ۡ�ͬʱ��ʳƷ��ҵ��С��ҵ��������Ϊ��Ч��Ѻ�ﲻ�㣬�����Ի������֧�֡� ͨ�����ù�Ӧ�����ʵ���ģʽ�����ڻ�����������ʳƷ��Ӧ���еĺ�����ҵ����ʳƷ��Ӧ����������Ϊһ�����壬Ϊ������ҵ�ij��ں�������ṩ���ʵ�������ͨ��������λһ���ҵ��ģʽ���Ժ�����ҵΪ���ģ������������죬����ʵ����Ϊ��������Ϣ������������Դ�������ʽ��չ�������������ʳƷ��Ӧ������ҵ�����������������ʳƷ��ҵ�ڲɹ������źͽ��㷽���Ч�ʡ� ��5������ծȨƾ֤ ����4�й�Ӧ�����ڹ�����Ȼ�ṩ����ʳƷ��Ӧ�����������ҵֱ�ӽ���ʳƷ��ҵ������˼·������Ҫ�ǻ��ں�����ҵ�����ÿ�չ���ʣ�δ�ܽ�����ʳƷ��Ӧ��������ȫ����Ӧ��ĩ�˵�ʳƷ��ҵ���ڲ�ֱ���������ҵ���н��ף�������ҵ�����ù�����Χ��Ϊ���ޣ�����ĩ��ʳƷ��ҵ�ڽ��ڻ�������õ����ζȲ��ߣ����Եõ����ʡ� ͨ��Ӧ����Ӧ���˿����ֻ�Ϊ����������ծȨƾ֤���ڻ����ҵ�ڹ�ʶ�������ʲ��ɲ�֡�����ת����ó���������ϸ�����ǰ���£�ʵ�ֺ�����ҵ�������ٴ��ݣ�ʹ�����ÿ����ɺ�����ҵ������ʳƷ��Ӧ��ĩ�˵���ҵ��Ϊ�����ø��ܡ�ֻҪ������ҵ���佻���ֵĽ���ϵ��ʵ����Ч������ծȨƾ֤�Ļ�����ͬ�ܵ������Ͽɼ�������������ծȨƾ֤��Ӧ��ծȨծ���ϵҲ�ܻ�÷��ɵ��Ͽɺͱ����� 2022��12���ٿ������뾭�ù���������ȷ���Ҫ�ƶ�“�Ƽ�—��ҵ—����”����ѭ������������Ӧ�����ڹ��ߵĻ����ϣ�����������ڿƼ���������չ���־����������Ż���Ӧ������ģʽ�����ÿƼ��ֶι�����Ӧ����̬ϵͳ����ȫ������Ϣ�������裬���ʳƷ��ҵ��������Ϣ���ԳƵĸ�Դ�����⣬���ٲ������������ܲ�ҵ�����ֻ�ת�ͣ����ϴٽ�����������ҵ�����ʽ�������ںϡ���һ���棬ͨ�����ڿƼ��ֶν���ʳƷ��ҵ���ܺ����ݴ�ͨ����������Ϣ��ҵ����Ϣ��������Ϣ�ȣ���ʹ���ʳƷ��ҵ��չ�IJ�Ʒ�ͷ���������ܣ�ʹ���ڷ�����ʳƷ��ҵ������ϸ��ӽ��ܣ������ݵļ�ֵ�õ��Ժ�Ӧ�ã��������ϴ�����ҵ̬����ģʽ���³�����ΪʳƷ��ҵ�ķ�չ�ṩ������ 2.���� ʳƷ��ҵ��ǰ�˵�ũ���֡���������ҵ���ڵ��ձ�������“����Է�”��ũ���֡���������ҵ�����������ϢϢ��أ����˵��ֺ�������Σ����ũ���������������Ӱ������ҵ���ȶ����ա����⣬Ӱ��ũ���֡���������ҵ�������һ�������Dz�Ʒ�۸�Ʒ�۸�ľ��Ҳ����Ȳ������ȶ�ũҵ��ֲ��ҵ������ˮƽ��Ҳ�Შ����ʳƷ��ҵ��ԭ���Ϲ�Ӧ��Σ��������ʳƷ��ȫ����ˣ�����ָ�����պ�“����+�ڻ�”����ģʽ��ʳƷ��ҵ��߿�����������ת�ƺͷ�ɢԭ���ϳɱ�������Ҫ���õ��ֶΣ���������ԭ���Ϲ�Ӧ���ȶ��ԡ� ��1������ָ������ ����ָ��������ָ��һ������������Ҫ��Ϊָ��������١����������¶ȵȣ�����Ҫ�ط���ʱ�������ܱ����Ƿ����֣����չ�˾������������Ҫ��ָ����֧�����ս�ı��ա���ϴ�ͳ���գ�����ָ������ʹ������ָ����Ϊ�������ݣ�ʡȥ���ֳ��鿱������Ӫ�ɱ���ͬʱ��������۲�վ�Ĺ۲�������Ϊ�������ݣ�����������α���ƭ����Ϊ����Ч������·��գ���Ϣ���ԳƷ��ս��͡�ͨ��Ͷ������ָ�����գ�ʳƷ��ҵ��ǰ��ũ���֡���������ҵ�Ļ���������Եõ����ϣ������ܼ���������Ӱ���С����֤��ʳƷ��ҵԭ���Ϲ������ȶ��� ��2��“����+�ڻ�”ҵ��ģʽ “����+�ڻ�”ҵ��ģʽ��������Ҫ�����������ڣ���һ��������ũ���֡���������ҵ����۸�ָ�����գ�����Ʒ�۸�С�ڱ���Լ���ı��ϼ�ֵ�����չ�˾�ͻ�����⸶����Ʒ�۸��ķ������չ�˾ת�ƣ��ڶ��������DZ��չ�˾���ڻ���˾�����Ʒ�۸���Ȩ���Ӷ�������ת�Ƹ��ڻ���˾���������������ڻ���˾���ڻ��г����и�����Ȩ�����ԶԳ���գ��ѷ��շ�ɢ�������ڻ��г����γ�ũҵ���չ����ıջ���������ģʽ��ͼ6����  ͼ6 “����+�ڻ�”����ģʽ

���⣬��������“����+�ڻ�”ģʽΪ��������չ��“����+�ڻ�+����ũҵ”��“����+�ڻ�+���У��Ŵ���”��“����+�ڻ�+����”��ģʽ���ں϶���ũҵ��ũҵ�Ŵ���ũҵ������������ũ���֡���������ҵ�IJ�ͬ������߷��ձ��϶ȣ�ΪʳƷ��ҵ��Ӧ��ǰ����ҵ�ȶ������ṩ���������ϡ� 3.��������Ʒ ԭ������Ӱ��ʳƷ��ҵ������Ӫ����Ҫ����֮һ��ԭ���ϵIJɹ��ɱ�ֱ��Ӱ������ҵ������ˮƽ�;�������Ϊ�˼�СʳƷ��ҵ��ԭ���ϼ۸���Ӱ�죬���Բ��ý�������Ʒ�����з��չ������Ӷ�����ԭ���ϲɹ��ɱ��������Ľ�������Ʒ��Ҫ���ڻ�����Ȩ�����ڽ��ס�Զ�ڵȡ�ʳƷ��ҵ����ͨ��ǩ���ڻ���Զ�ں�Լ������δ��ԭ���ϵIJɹ��۸Ӷ���ܼ۸���������ʧ��ʳƷ��ҵ�����Թ�����Ȩ����ԭ���ϼ۸�����ת�Ƹ���Ȩ���������Ӷ����������ķ��ճ��ڡ�����֮�⣬ʳƷ��ҵ���������õ��ڽ��ף�����δ��ԭ���ϵIJɹ������ۼ۸����г��۸�֮��IJ����ټ۸���������ʧ�� �ġ������� �ʽ���ʳƷ��ҵ�����Ʒ���¡��ĸ����������������г���ģ�����е���ҪӰ�����أ�ͨ�����½��ڲ�Ʒ��Ӧ�ã�ΪʳƷ��ҵ���·�չ�ṩ�����ʡ��ʽ��Ϻ�ԭ���ϼ۸�������ԣ�Ϊ�ƶ�ʳƷ��ҵ��������չ��ʵ������ΪʳƷ��ҵ������չ���ݻ����� �ο����ף� [1]������.“һ��һ·”�������ҹ�ʳƷ��ҵ��չ�Բ��о�[J].��ҵ�����о�,2018(3): 5-9. [2]Ԭ��.����ģʽ���¶�ʳƷ��ҵ��չ��Ӱ�����о�[J].ʳƷ��ȫ����,2021(23):141-143. [3]������.���ڹ�Ӧ���������۵�ʳƷ��ҵ����ģʽ̽��[J].ʳƷ��ҵ,2020,41(6): 253-257. [4]������.��Ӧ�������ӽ���ʳƷ��ҵ��չģʽ�о�[J].ʳƷ��ȫ����,2023(3):139-141. [5]֣����.����֧��ʳƷ��ҵ��չ�����߽���——�Ը���ʡ������Ϊ��[J].��������,2021(10): 71-76. [6]Ƥ�Ѿ�,������.ũҵ����ָ�������о��Ľ�չ��δ�����Ʒ���[J].��ҵ��Ƽ���̳,2022,21(11): 35-37. [7]����Ȼ.“����+�ڻ�”ģʽ���л������Ե�״���о�[J].�й�����,2022(21):104-106. [8]�»���.��������Ʒ������ʳƷ��ҵ�����е����÷���[J].���ֺ�Ʒ��Ӫ��,2021(5): 61-62. |

�������¡��ڲ���

�������¡��ڲ��� ���½��ڲ�Ʒ����

���½��ڲ�Ʒ���� ��������Ƹĸ���

��������Ƹĸ��� ��˾ս�ԡ���ҵ��

��˾ս�ԡ���ҵ�� �ҹ��������й�˾

�ҹ��������й�˾ ƽ̨���õ����ִ�

ƽ̨���õ����ִ�

{kind=link}