高管团队稳定性、内部控制质量与成本粘性

|

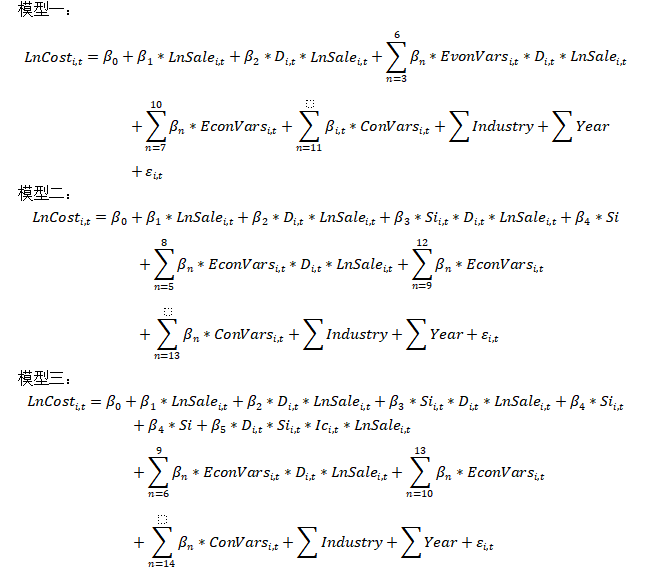

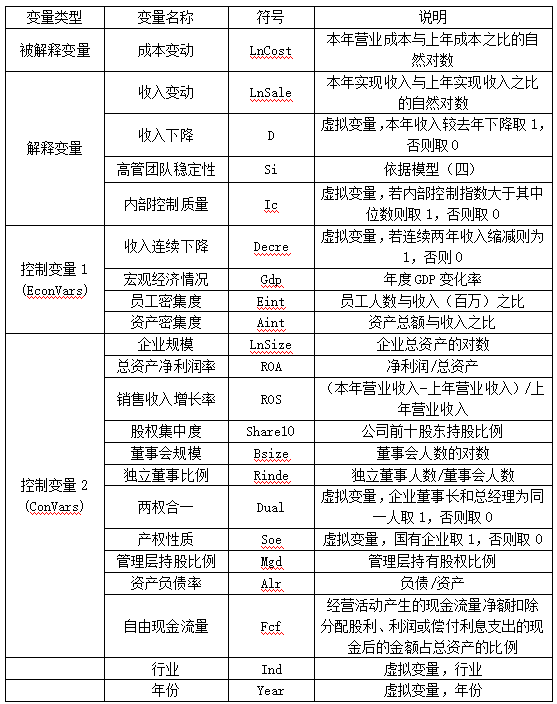

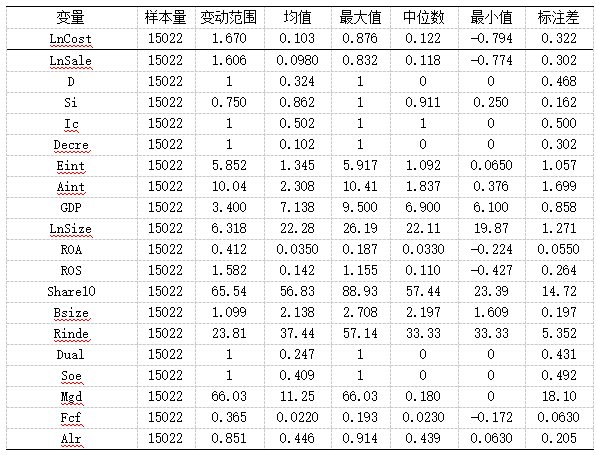

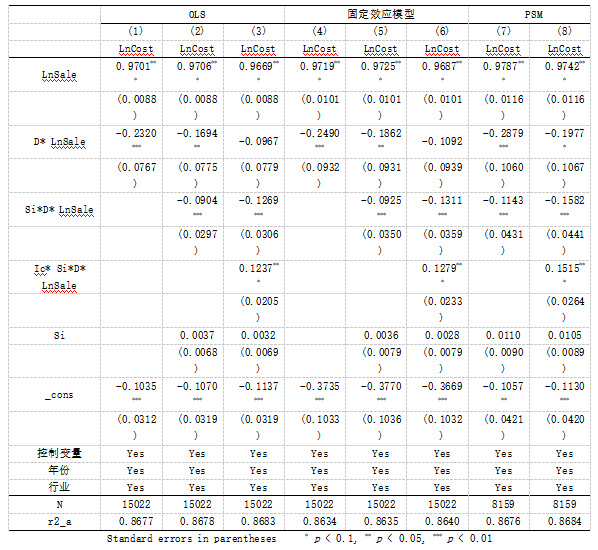

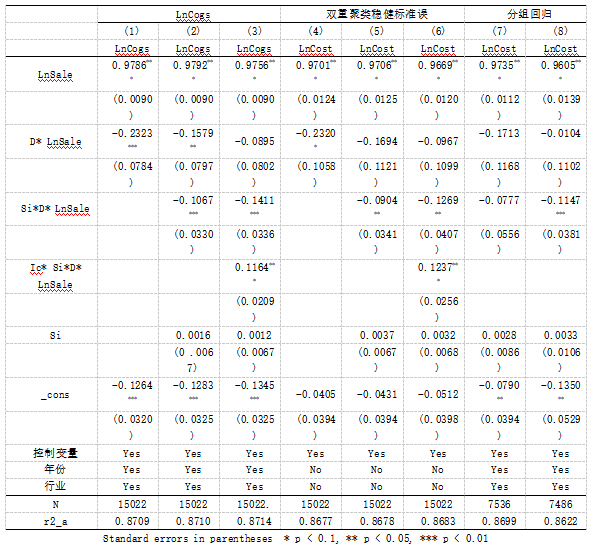

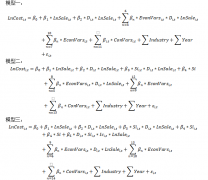

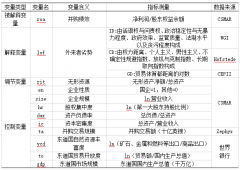

田国双 兰圣宇 (东北林业大学经济管理学院,黑龙江 哈尔滨 150040) 摘要:本文采用沪、深两市A股上市公司的财务数据,研究高管团队稳定性对成本粘性的影响,以及公司内部控制质量对二者关系的调节作用。实证研究表明,高管团队稳定性加剧企业成本粘性的产生;内部控制质量在高管团队稳定性加剧成本粘性的过程中具有调节作用。同时研究结果表明企业的成本粘性是客观存在的,在企业经营发展过程中无法避免;而且在愈发动荡的市场环境中,高管团队人员结构愈发稳定,则企业的成本粘性越明显。通过进行内部控制质量高低分组的方法发现,在内部控制质量高的企业群组中,高管团队稳定性对成本粘性的作用更小。这为成本粘性的影响因素又提出了一个新的研究方向,为企业 “三去一降一补”供给侧改革提供新思路。 关键词:高管团队稳定性;成本粘性;内部控制质量;信息不对称;调节效应 一、引言 为确保我国经济的可持续发展,自2015年以来,党中央提出供给侧结构性改革,提出“去产能、去库存、去杠杆、降成本、补短板”等五大任务。企业在落实“三去一降一补”政策过程中,“降成本”任务的执行对企业成本管理和资源配置方面提出了更加严苛的要求。在传统管理会计中,关于成本的量本利分析模型过于理想化,且模型的有效性仅在相关范围内成立。然而进入21世纪后,研究发现传统认知中收入与成本线性关系往往和现实情况并不吻合,并且在愈发动荡的经营环境中,传统理论相关范围的假设条件变得也不具备现实意义。为了阐述这种非对称的成本变动,Anderson[1]通过类比经济学中价格粘性提出成本粘性这一概念。Anderson比较收入不同方向变动时企业销售和管理成本(SG&A)的变动比列,发现企业收入平均每增加1%销售额时成本增加0.55%,但在收入每减少1%销售额时成本仅仅减少0.35%。因此,从收入不同方向变动对成本的影响程度出发,成本粘性可以理解为成本易增难减的特性。我国关于成本粘性的研究始于孙铮、刘浩[2]对我国上市公司成本粘性存在性和反转性的论证;在此之后,孔玉生[3]运用我国上市公司数据验证发现除普遍存在性与反转性外,还存在着反向性。随着研究的深入,学者将重心从成本粘性特征转移到成本粘性影响因素;例如:法律法规[4],企业特征,公司治理等。 高管团队作为资源调配的决策者,其特征对企业经营管理策略式及成本投入方式产生直接影响;现有研究大多集中于高管团队稳定性对企业创新的作用[5][6][7],并未涉及对于企业成本粘性的影响。虽有研究从高管变更[8]角度分析对成本粘性的影响,但高管变更仅从董事长或总经理关键角色的任免情况角度出发,并未从高管团队整体特征角度进行考量;相较于零星人员的偶然情况,整个管理团队的长期特征对企业的经营管理影响更为深远。因此,本文以沪深A股上市公司为研究样本,从信息视角对高管团队稳定性与企业成本粘性的关系进行理论分析与实证检验。本文的研究贡献在于从管理团队视角拓宽了成本粘性动因的探索,证实了高管团队稳定性对企业成本粘性的加剧作用,丰富了“三去一降一补”背景下高管团队稳定性的经济后果,为企业提高资源配置效率、推动供给侧改革提供经验证据。 二、理论分析与研究假设 1.高管团队稳定性与成本粘性 根据高阶梯队理论和人的有限理性,管理团队不能在决策时清晰地掌握全部信息,决策所依据的信息也是已掌握信息中的部分而非全部,在此基础上依据高管团队的价值倾向与认知结构主观判断做出决策。换言之,企业决策是高管团队认知结构、价值倾向、信息获取和处理能力的函数。高管作为企业的关键人员,其自身特征能够体现高管的价值判断和战略意图,从而宏观层面影响企业整体的决策[9],微观层面体现在对企业成本粘性的影响。作为高管团队特性之一的团队稳定性是影响企业的一项重要的指标,不但直接影响着企业经营方式,而且也体现对于信息的处理能力。此外,随着成本粘性研究的深入,将引起成本粘性的原因归结为三方面:调整成本、管理者乐观预期和帝国构建[10][11],可以从信息角度对上述三个经济动因进行解释。 调整成本理论认为企业在调整承诺资源时会发生调整成本,这种对承诺资源调整的摩擦力会在不同方向上表现出非对称性:通常向下的调整成本大于向上的调整成本,因此导致成本粘性。同时企业会通过分别比较冗余成本、资源短缺成本和调整成本的方式决定资源配置方式,调整成本的非对称性导致企业在向下调整资源的过程中保持冗余;而在向上调整资源的过程中表现积极。从信息视角出发,由于企业不能准确预测未来信息,从而需要通过长期契约消除风险,如通过与员工签订长期劳务合同、购置大量冗余资产提高抗风险能力,向下调整成本因此而加剧。相对于高管变更会在管理者当局产生竞争压力,发挥积极作用;稳定的高管团队没有新鲜血液流入流出,思维固化;缺乏对外部信息抓取能力,信息僵化;不能及时更新对市场信息的解读能力。因此信息的缺失会影响高管团队对于调整成本的正确判断,加剧成本粘性。 管理者乐观预期理论认为管理者对未来前景总是积极的,当业务量增加时愿意增加相应的成本;但当业务量减少时,认为业务量的减少只是短暂的,在未来还会增加。若此时减少承诺资源,在未来业务量增回时,需要多支出先向下后向上两次调整成本,因此不再向下调整成本,造成成本的缩减幅度不及相同变化业务量增加对应的成本变动增幅。同时对未来乐观预期的管理者会高估向下的调整成本,业务量下降时更倾向承担冗余成本,影响企业资源调整决策判断。管理者乐观预期亦是由于缺乏对于未来的完善信息引起的,如若明确未来信息也就无所谓“乐观”和“悲观”[12];此外,管理者对基期信息的错误抓取和解读也会造成对于为信息的错误预测,造成管理者盲目乐观,加剧成本粘性。与调整成本相似,稳定的高管团队信息处理能力与方式落后,加剧成本粘性。 由于企业两权分离,同时企业管理者和所有者利益诉求不趋同,形成代理问题。所有者为协调代理问题所带来的道德风险,通过奖励机制使得管理者和所有者利益趋同,例如将管理者的薪酬与企业的业绩相联系,达到企业短期目标获得奖励;管理者为获得此利益,在业务量下降时会过度减少资源的投入,减少成本支出,通过矫枉过正的“节源”方式粉饰经营成果。虽然通过奖励机制可能减弱成本粘性,但管理者出于通过尽可能控制足够多的资源来达到权力扩张的目的,更偏向资源的增加避免资源的减少,以此来构建自己的“权力帝国”。在此动机下,因不同方向变动资源耗用成本的不对称性形成成本粘性。代理问题也是由于企业管理者和所有者信息不对称导致的,管理者相比较于所有者掌握的关于企业信息更为完善,通过利用信息优势构建帝国、实现自利行为。稳定的高管团队并不总是带来积极的影响,若高管团队过于稳定,高管间形成稳定的利益联盟,滋生以权谋私的管理环境,“圈子内”的管理者们彼此间以企业利益为代价为其他成员以权谋私提供方便条件,加剧代理问题[13]。因而,稳定的利益阶层使得其信息优势相较于企业所有者更加明显,加剧了委托人与代理人的信息壁垒,给予管理者帝国构建的温床,加剧成本粘性。同时,稳定的高管团队缺乏对于未来职业生涯的追求,不思进取,决策草草了事,容易发生短视行为与委托人利益背道而驰[14];短视行为在企业成本粘性可能体现在市场出现波动时错误地高估向上调整成本,进而加剧成本粘性。 根据以上讨论,本文认为企业高管团队稳定性较高引起信息缺失或不对称,造成成本粘性。基于此,提出假设H1。 H1:高管团队稳定性对上市公司成本粘性具有显著的促进作用 2.内部控制的调节作用 “信息与沟通”作为内部控制的五要素之一,信息处理和信息不对称方面的卓越表现通常是高内部控制质量的企业的标志。首先,在应对企业内外信息不对称,即信息搜集与处理方面;拥有高质量内部控制的企业会全面系统持续地收集内外部相关信息,并对信息进行合理筛选、核对、整合提高信息的有用性。高内部控制质量的企业会避免因高管团队稳定性导致的信息处理能力薄弱;具体在调整成本,在向上资源调整时合理客观地评估资源短缺成本和调整成本,在向下资源调整时合理客观地评估资源冗余和调整成本;具体在管理者乐观预期,高内部控制质量的企业应对于采购业务和销售业务的市场变化趋势预测更为精准,摒弃过于激进的发展战略,避免管理者对市场预期盲目乐观和过度扩张。 其次,在解决企业内部委托人和代理人信息不对称方面,高内部控制质量的企业应拥有更为科学的治理结构、企业管理层间相互制约和监督,将管理层权力的滥用置于内部控制的牢笼中。同时,高内部控制质量的企业加强不同利益相关者之间的沟通与反馈,并建立反舞弊机制监管相关机构或人员的串通舞弊。因此高质量内部控制的企业平衡信息对称方面更为出色,会弱化因高管团队稳定性导致的代理问题,打破委托代理间的信息壁垒,抑制管理曾帝国构建行为。 所以在企业整体上,高内部控制质量的企业内外信息传递及时通畅避免企业成为信息孤岛,企业内部信息对称。基于此,本文提出假设H2。 H2:内部控制质量在高管团队稳定性加剧成本粘性的过程中具有抑制作用 三、研究设计 1.样本选取与数据来源 本文以2011—2019年A股上市公司为研究样本。在样本选择时作如下筛选:①剔除ST和PT公司;②剔除金融类公司;③剔除了数据缺失或异常(收入为负)的企业截面数据;④剔除收入变化和成本变化方向相反的截面数据[15]。此外,为控制极端值对研究结论的影响,本文对所有连续变量进行了1%和99%的Winsorize处理。除内部控制数据来源于DIB数据库外,其他数据来自于CSMAR数据库,统计应用软件为Stata16。最终得到15022个观测值。 2.模型设计及变量定义 本研究依据Anderson[1]的研究,构建了双对数计量模型,通过交乘项系数符号验证对企业成本粘性的影响。  模型中的变量解释: (1)被解释变量 LnCost为当年与上年成本比值的对数,根据泰勒公式推导LnCost近似于成本的变动比例。在成本的选取上借鉴周兵等[16]的方法,将营业成本选为企业的成本指标。 (2)解释变量 ①与LnCost类似,将营业收入选为企业的收入指标,LnSale为当年与上年收入比值的对数,近似于收入的变动比例;②虚拟变量D表示营业收入的方向,若企业当年营业收入下降取1,否则取0;③本研究依旧采用了于东智和池国华[17]构建的高管团队稳定性度量模型,用于计算高管团队的稳定性指标Si。 模型四:  在不考虑公司个体i并以第t年为当期的情况下,Mt为公司当期的高管团队总人数,#(St-1/St)为上一期年在任而在当期离任的高管团队人数;#(St/St-1)为当期新上任的高管团队人数。Mt=Mt-1-#(St-1/St)+#(St/St-1),即当期高团队人数=上期高管团队人数-当期减少人数+当期增加人数。Si衡量高管的团队稳定性,其取值区间在0到1之间,当Si越趋近与1,则高管团队的稳定性越强。(4)内部控制质量Ic,来自于迪博中国上市公司内部控制指数作为衡量上市公司内部控制的指标。 (3)控制变量 借鉴Anderson[1]和刘嫦[18]的研究方法,EconVars沿用Anderson研究中影响企业成本粘性的经济动因:①收入连续两年下降(Decre);②本年宏观经济状况(Gdp);③员工密集度(Eint);④资本密集度(Aint)。参考梁上坤[19]的研究,本文在模型中分别控制这四个变量本身(EconVars)及其与粘性的交乘项(EconVars*D*LnSale)。此外,ConVars代表其他控制变量。为了控制行业和年度固定效应,引入了行业和年度虚拟变量。在表1中对上述变量进行了详细解释和定义。 在模型一中,若β2显著为负,则说明成本向下调整的幅度不及向上调整的幅度;即意味着企业成本易增难减,存在成本粘性。在模型二中,β3*Si是对β2的进一步作用;若β3小于0,则会进一步减小原来模型一中β2,增强了企业成本粘性。同理,模型三β5*Ic是对β3的进一步作用;若β5大于0,则会进一步增加原来模型二中β3*Si,进而增加β2,缓解高管团队稳定性对企业成本粘性加剧作用。 表1 变量的定义与说明  四、实证结果检验 1.描述性统计 表2对主要变量描述性统计进行汇报。结果显示收入变动均值(0.103)和中位数(0.122)大于收入变动的均值(0.098)和中位数(0.118),说明成本的变动大于收入的变动,同时收入下降的比率为32.4%,侧面说明可能存在成本粘性。同时高管团队稳定性均值(0.862)和中位数(0.911)较高,但是变动范围(0.750)较大,说明我国上市企业普遍具备较高的高管团队稳定性,不同企业间的团队稳定性之间存在较大差异。 表2 描述性统计  2.多元回归分析 表3汇报了高管团队稳定性、内部控制质量和成本粘性的回归结果。列(1)为企业成本粘性存在性的回归结果,结果显示LnSale系数为0.9701且在1%水平上显著,同时交乘项D*LnSale的系数为-0.2320在1%水平上显著。通过该结果可知,在收入上升情况下,收入上升1%时成本变动0.8666%;但在收入下降时,收入下降1%时成本变动0.6346%,此结果与预期结果相符,说明我国上市企业普遍存在成本粘性。列(2)为高管团队稳定性对企业成本粘性的回归结果。结果显示,交乘项D*LnSale的系数为-0.1694在5%水平上显著,交乘项Si*D*LnSale的系数为-0.0904在1%水平上显著,即β3系数显著为负,与预期假设符号方向相符,所以高管团队稳定性对上市公司成本粘性具有显著的促进作用。列(3)进一步加入交乘项Ic*Si*D*LnSale,其系数为0.1237在1%水平上显著,即β4的系数显著为正,说明内部控制质量在高管团队稳定性加剧成本粘性的过程中具有抑制作用。 3.内生性检验 (1)固定效应模型 考虑到因遗漏变量而产生的内生性问题,采取固定效应模型进行回归析。表3列(4)(5)(6)分别为存在性,促进作用,抑制作用的回归结果,采用固定效应模型后结果依旧支持假设。 (2)倾向性得分匹配法(PSM) 为了避免样本自选择带来的内生性问题,采用倾向性得分匹配法对样本进行处理。具体而言,首先根据高管团队稳定性生成虚拟变量HighSi,,若该样本大于其中位数,则HighSi取1,否则取0;其次,选取控制变量作为匹配变量,以成本变动为结果变量,根据Logit模型计算各样本的倾向得分,并采用最近邻匹配方法对进行1:1样本匹配。同时,将PSM配对后的样本进行上述的回归检验。其结果如表3所示,列(7)的β3系数显著为负,列(8)β4系数显著为正,与预期结果相符。 表3 OLS、固定效应模型、PSM  Standard errors in parentheses * p < 0.1, ** p < 0.05, *** p < 0.01 4.稳健性检验 (1)替代因变量为LnCogs、替代标准误为双重聚类稳健标准误 参考谢获宝、惠丽丽[20]的研究方法将成本变动的被解释变量(LnSale)替换为LnCogs,其为在营业成本基础上营业税金及附加金额。同时参考刘嫦、孙洪锋的研究[18],将普通稳健标注误替代为年度和企业双重聚类稳健标准误,用以防止异方差和序列相关问题。回归结果均与预期结果相符。 (2)进行分组检验 参考梁上坤[19]的研究,进行分别对与Ic=1与0两组样本进行回归,结果如表4所示。列(8)的β3系数显著为负,但在列(7)的β3并不显著,说明在高质量内部控制的样本中,高管团队稳定性对于企业成本粘性的加剧作用不在显著,侧面说明内部控制的抑制作用,支持假设H2。 表4 LnCogs、双重聚类稳健标准误、分组回归  Standard errors in parentheses * p < 0.1, ** p < 0.05, *** p < 0.01 五、结论与启示 本文运用我国2011—2019年的A股上市公司共15022个样本,探讨了高管团队稳定性与成本粘性以及内部控制对高管团队稳定性与成本粘性之间的关系,这是对现有企业成本粘性动因研究体系的有力补充,同时可能对企业经营管理提供重要参考依据。研究结果如下:(1)成本粘性普遍存在于我国两市上市公司,收入在不同方向变动1个单位时,成本下降相较于成本上升少变动0.232个单位;(2)高管团队稳定性对上市公司成本粘性具有显著的促进作用。具体为企业高管团队稳定性越高,企业信息越为闭塞,信息处理能力和思维方式固化,无法对市场行为做出及时与正确的反应,同时企业内部委托代理关系导致的信息壁垒加剧,从而加剧企业成本粘性;(3)内部控制质量在高管团队稳定性加剧成本粘性的过程中具有抑制作用。具体表现为运用内部控制制度加强信息抓取能力和处理能力,从而对市场精准预测;良好的治理结构抑制代理问题,从而弱化高管团队稳定性带来的“负面作用”。 改革开放以来,中国经济蓬勃增长,但是经济迅猛腾飞的背后隐藏着产能过剩、高成本与高库存等问题。本文的研究结论对正确看待成本粘性、加强高管团队对于信息的处理能力和企业加强内部控制建设都具有积极的作用。首先在认识成本粘性方面,我国上市企业的成本粘性普遍且客观存在,无法进行根除,且一味地降低成本粘性可能并不具备经济性,可以将成本粘性视为企业一系列经营活动必然的“副产品”,无需对成本粘性过度偏见。其次在高管团队自身素质方面,高管团队需要及时更新自身知识储备及加强自身管理素质,增强对市场和信息的获得和解析能力;企业可以运用适当的淘汰机制促进高管团队活力,进而打破固化的管理团队小圈子;当然需要在团队变更和企业成本粘性间平衡,不可以为了过分抑制成本粘性而轻视高管团队稳定性对于企业经营的积极方面。最后在企业治理方面,需要不断完善公司治理结构和机制,增强对高管团队的制约监督机制,抑制高管团队的机会主义行为,不断提高企业内部控制质量避免企业的经营风险。 参考文献: [1]Anderson M C, Banker R D, Janakiraman S N. Are selling, general, and administrative costs “sticky”?[J]. Journal of accounting research, 2003, 41(1): 47-63. [2]孙铮,刘浩.中国上市公司费用“粘性”行为研究[J].经济研究,2004(12):26-34+84. [3]孔玉生,朱乃平,孔庆根.成本粘性研究:来自中国上市公司的经验证据[J].会计研究,2007(11):58-65+96. [4]刘媛媛,刘斌.劳动保护、成本粘性与企业应对[J].经济研究,2014,49(5):63-76. [5]张兆国,曹丹婷,张弛.高管团队稳定性会影响企业技术创新绩效吗——基于薪酬激励和社会关系的调节作用研究[J].会计研究,2018(12):48-55. [6] 王佳.高管团队稳定性、研发投入与企业创新绩效关系研究——基于会计稳健性视角[J].预测,2020,39(5):30-36. [7]吴寒梅.高管团队稳定性、员工薪酬满意度与企业创新绩效[J].财会通讯,2021(5):75-79. [8]于浩洋,王满,黄波.业绩波动、高管变更与成本粘性[J].管理科学,2019,32(02):135-147. [9]Hambrick D C, Mason P A. Upper echelons: The organization as a reflection of its top managers[J]. Academy of management review, 1984, 9(2): 193-206. [10]Banker R D, Byzalov D, Plehn-Dujowich J M. Sticky cost behavior: theory and evidence[C]. AAA, 2011. [11]江伟,胡玉明.企业成本费用粘性:文献回顾与展望[J].会计研究,2011(9):74-79. [12]牟韶红,李启航,陈汉文.内部控制能够抑制成本费用粘性吗——基于信息视角的理论分析与经验证据[J].当代财经,2015(2):118-129. [13]卢宏亮,段秉辰,田国双.高管的团队稳定性影响技术创新吗?——以高管持股与独董比例的调节检验[J].会计之友,2020(10):100-105. [14]邵丹,李健,潘镇.市场估值会影响企业技术创新吗?——基于管理者短视视角的研究[J].科学决策,2017(4):76-94. [15]Chen C X, Lu H, Sougiannis T. The agency problem, corporate governance, and the asymmetrical behavior of selling, general, and administrative costs[J]. Contemporary Accounting Research, 2012, 29(1): 252-282. [16]周兵,钟廷勇,徐辉等.企业战略、管理者预期与成本粘性——基于中国上市公司经验证据[J].会计研究,2016(7):58-65+97. [17]于东智,池国华.董事会规模、稳定性与公司绩效:理论与经验分析[J].经济研究,2004(4):70-79. [18]刘嫦,孙洪锋,李丽丹.财务柔性是否强化了公司的成本粘性?[J].中央财经大学学报,2020(8):61-72. [19]梁上坤.管理者过度自信、债务约束与成本粘性[J].南开管理评论,2015,18(3):122-131. [20]谢获宝,惠丽丽.代理问题、公司治理与企业成本粘性——来自我国制造业企业的经验证据[J].管理评论,2014,26(12):142-159. |

高管团队稳定性、

高管团队稳定性、 外来者劣势对中国

外来者劣势对中国 基于价值链理论的

基于价值链理论的 技术创新、内部控

技术创新、内部控 创新金融产品在推

创新金融产品在推 混合所有制改革与

混合所有制改革与

{kind=link}