企业履行社会责任与财务绩效的关系研究

|

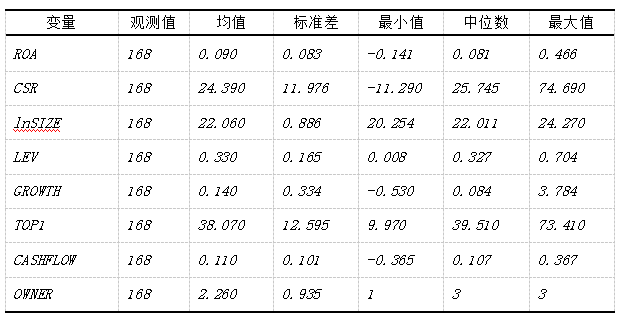

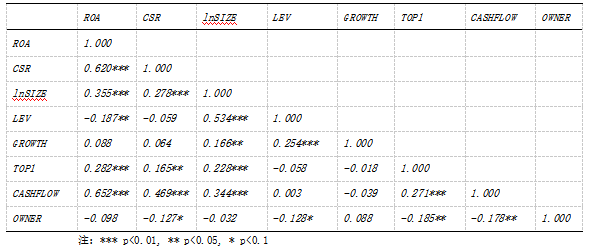

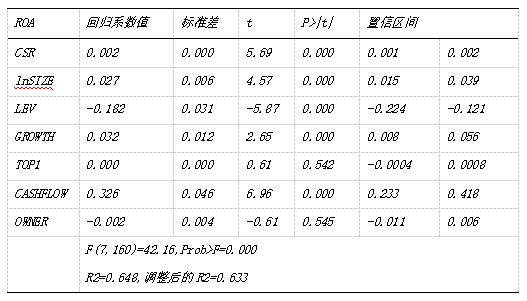

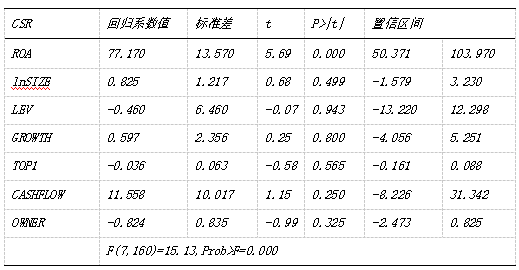

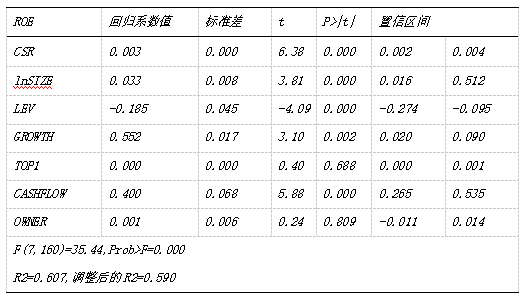

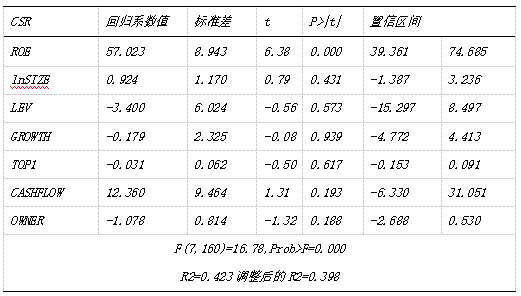

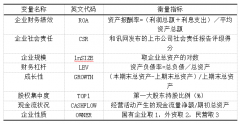

丰琼英 洪嘉玲 (广东石油化工学院经济管理学院,广东 茂名 525000) 摘要:随着全球可持续发展战略的推进,企业社会责任逐渐成为衡量企业绩效的重要指标之一。本文旨在探讨食品行业社会责任与财务绩效之间关系,通过实证分析发现,食品行业上市公司履行社会责任与财务绩效之间的关系呈现正相关。 关键词:食品行业;社会责任;财务绩效;利益相关 一、引言 在当今社会,企业社会责任已成为衡量企业可持续发展的重要指标之一。随着经济的发展和社会的进步,企业不仅要关注自身的经济利益,还要承担起对社会和环境的责任。同时,企业也意识到履行社会责任可能会对其财务绩效产生影响。因此,探讨企业社会责任与财务绩效的关系具有重要的现实意义。基于此,本文以食品行业上市公司为研究重点,实证研究食品行业履行社会责任与企业财务绩效的关系。 二、理论分析与研究假说 企业履行社会责任与财务绩效两者之间的关系一直都是学术界讨论的热门话题,结合大量文献可以得知,由于研究不同的行业选择、以及选择的各种变量和不一样的模型设计等因素的差异导致学者们研究结果的差异性,直到今日也未出现统一的结论,而Friede et al(2015)通过整理多篇相关文献,得出大约90%的实证表明企业社会责任与财务绩效存在非负关系[1]。 首先,在信息大爆炸时代的当下,企业的声誉和口碑实际上能够很好体现出消费者对企业的偏好程度和认可程度,而企业积极主动地履行社会责任无疑是重要的加分项[2]。其次,企业履行社会责任实际上是实现各利益相关者取得共同胜利的行为,一个优秀的企业想要获得“2+2>4”的成绩,就必须要照顾各利益相关者的诉求,从而提升企业绩效。再者,企业承担社会责任会提升企业的信誉度,有助于企业建立与消费者的良好关系,随后通过市场信号传递提高消费者的购买欲望,进而提高公司的市场竞争力,最终提高企业的财务绩效。 基于上述,提出本文假设1: H1:企业履行社会责任会正向影响财务绩效。 与此同时,塑造良好的企业形象,获得消费者认同需要企业具备一定的综合实力。第一,企业信誉的建立到维护,都需要花费大量的时间和金钱在市场活动中赢得消费者的喜爱,积极主动承担社会责任毫无疑问会增加一定程度上额外的成本,是否具备一定的实力,是能否履行好社会责任的物质保障和支撑。第二,融资是企业创立和发展的起点。各利益相关者会根据企业的综合实力来判断是否为该企业提供融资和机会,帮助其扩大企业规模,从而解决企业在履行社会责任中现金流动方面的压力。第三,当企业强硬的综合实力通过各种传播方式进入消费者视野,会在消费者心中形成对企业的整体情况的一种联想,这种联想可能影响消费者行为,从而为履行社会责任提供资本和市场等支持。因此食品行业公司履行食品安全与卫生的环保责任,履行开展员工培训责任,履行慈善捐助等社会责任都需要财务绩效作为保障和支撑[3]。 因此,提出本文假设2: H2:企业财务绩效会正向影响企业社会责任。 三、研究设计 1.样本选取和数据来源 本文选取A股食品行业上市企业为研究对象,按照同花顺财经行业分类标准,共有83家食品加工制造企业为样本企业,选取2019—2023年共5年的数据为样本。数据主要来自和讯网、同花顺财经和国泰安数据库公布的有关数据,所选取的样本数据均以上市企业合并年报为准。同时为保证研究结论的客观性及可靠性,在样本筛选方面,本文主要遵循以下标准: (1)考虑到ST和*ST企业的财务状况已经恶化,没有履行社会责任的能力,且财务数据异常,不利于研究结果的可靠性,因此剔除掉ST或*ST食品上市企业。此外,本文主要研究A股上市企业,即剔除所有B股企业。 (2)鉴于数据的可获取性及当年上市时财务数据的不稳定性,剔除掉从2016年及以后上市的企业,剔除存在异常值的企业。经过以上处理,最终得到40家食品上市企业2019—2023年连续五年的数据,共168个样本。 2.变量设计 本文选取需要解释的变量包括企业的财务绩效和社会责任变量,企业财务绩效变量选取资产报酬率(ROA),企业社会责任变量选取和讯网发布的企业社会责任报告得分(CSR)。参考以往学者的研究,选取企业规模(lnSIZE)、财务杠杆(LEV)、企业性质(OWNER)作为本文实证分析的控制变量,见表1所示。 表1 变量描述  3.模型构建 数据模型构建的重要意义在于可以帮我们更好地理解变量和变量之间的关系,为实证分析和应用提供基础。本文旨在揭示食品上市企业社会责任与财务绩效之间互相影响的关系,由于企业规模、财务杠杆、企业性质是控制变量,因此本文的模型分别采用多元线性回归模型来检验: (1)根据假设H1构建了企业社会责任对财务绩效的影响的多元回归模型: ROA= a0+a1CSR+a2lnSIZE+a3LEV+a4GROWTH+a5TOP1+a6CASHFLOW+a7OWNER+q0 (2)根据假设H2构建了企业财务绩效对社会责任的影响的多元回归模型: CSR=b0+b1ROA+b2lnSIZE+b3LEV+b4GROWTH+b5TOP1+b6CASHFLOW+b7OWNER+q1 以上两种模型是分别用来检验企业社会责任与财务绩效之间的关系,其中ROA代表企业财务绩效水平, CSR为企业社会责任评级总得分, a0、b0分别为模型的截距项,lnSIZE表示企业规模,OWNER表示企业性质,GROWTH表示企业成长性,TOP1表示企业的股权集中度,CASHFLOW表示企业现金流状况,q0、q1分别为各自随机误差,a、b表示各自变量对应的回归系数[4]。 四、研究结果及分析 本文通过对40家食品行业企业的168个样本数据分别进行了回归性分析和稳健性检验,通过STATA17.0和EXCEL软件检验变量之间的相关关系从而得出实证分析结果。 1.描述性统计 从表1中可以看出,财务绩效(ROA)的最大值是0.466,最小值是-0.141,表明我国食品行业上市公司之间的经营情况存在显著的差异,在均值0.090的基础上,我国食品行业上市公司的获利能力是处于一个较低的水平。社会责任评级总得分(CSR)的最大值是74.690,最小值是-11.290,均值是24.390,标准差是11.976。从这可以看出,不同食品企业对社会责任的重视程度是不一样的,总体来看履行社会责任水平差异较大,甚至部分企业出现了负值的现象,这也表明让我国食品行业上市公司积极主动承担社会责任的任务重大。 表2 描述性统计  2.相关性分析 从表3中可知,企业履行社会责任评级总得分(CSR)与财务绩效(ROA)之间的相关系数是0.620并且两者在p<0.01的水平上显著正相关,初步支持了假设1和假设2。 表3 相关性分析  3.基础回归分析 表4显示的是以财务绩效(ROA)为因变量,企业履行社会责任评级总得分(CSR)为自变量以及其余六个控制变量所构建的回归性分析。可以看出: 企业履行社会责任评级总得分(CSR)相关系数为0.002,表明与财务绩效(ROA)呈现正相关,t值为5.69>2,回归系数显著性强,P值为0.000<0.05即CSR对ROA存在很强的解释性,因此,企业履行社会责任评级总得分(CSR)与财务绩效(ROA)之间为正向影响关系,再次证明了假设H1;从六种控制变量来看,企业规模(lnSIZE)、成长性(GROWTH)、股权集中度(TOP1)、现金流状况(CASHFLOW)的相关系数均为正,表明与财务绩效(ROA)之间呈现正向相关,财务杠杆(LEV)和企业性质(OWNER)的相关系数分别为-0.182、-0.002,与相关性分析一致呈现负向相关,表明负债以及财务风险的增加会使得企业财务绩效的下滑,不利于企业发展。 表4 以ROA为因变量的回归分析  表5显示的是以企业履行社会责任评级总得分(CSR)为因变量,财务绩效(ROA)为自变量以及其余六个控制变量所构建的回归性分析。我们可以看出: 财务绩效(ROA)的相关系数是77.170,与企业履行社会责任评级总得分(CSR)呈现显而易见的正向关系,此外,t值为5.69>2,表明该组回归系数显著性较强,P为0.000<0.05,得知ROA对CSR的解释性强,印证了前文假设H2。 表5 以CSR为因变量的回归分析  4.稳健性检验 本文选用稳健性检验中替代变量的方式来检验前文模型的准确性与合理性,采用净资产收益率(ROE)代替资产报酬率(ROA),重新进行上述回归性分析。通过表6和表7可以得知,使用替代变量ROE之后,企业履行社会责任评级总得分(CSR)和财务绩效(ROE)之间都是呈现正相关的趋势,并且t值>2和P值为0.000<0.05,更加说明了两者之间存在正向影响关系,再次证明了实证结果的可靠性。 表6 以ROE为因变量,CSR为自变量的回归分析  表7 以CSR为因变量,ROE为自变量的回归分析  5.实证结论 (1)企业履行社会责任会正向影响财务绩效 实证研究证明,企业履行社会责任与财务绩效呈现正向影响状态,企业积极承担社会责任会提高企业在社会公众的影响力,使得企业竞争力增强。通过SulinPang和JinmengYuan(2019)通过对上市公司的数据研究分析得出结论:企业履行社会责任履行利益相关者对股东、顾客、债权人、供应商等的社会责任时,会增加企业利润[5]。并且企业主动为公司股东和员工等内部成员考虑,可以获得更多的经济供给和人才供应,保证企业可持续发展,提升企业财务绩效水平。 (2)企业财务绩效会正向影响企业履行社会责任 通过研究可知,企业财务绩效与履行社会责任呈现正相关,企业履行社会责任需要固定成本和人员支持,财务绩效的提高会为其提高资金等方面的援助,企业技术的不断创新,产业结构优化升级,提高企业核心竞争力,从而提高财务绩效,进一步使得企业更加积极主动承担社会责任。 五、结论 本文选取2019—2023五年间食品行业上市公司的财务数据为研究对象,一共40家食品企业,运用EXCEL和STATA17.0软件对食品企业社会责任和财务绩效的关系进行了描述性统计、相关性分析、多重共线性检验、回归分析和稳健性检验。不但明确了食品企业履行社会责任与财务绩效之间互相正向影响的关系,还分析出企业规模、财务杠杆、成长性、股权集中度、现金流状况和企业性质对企业履行社会责任与财务绩效的不同影响。通过上述分析,可以得出以下结论:企业履行社会责任的表现对企业财务绩效有显著的正向作用。社会责任评级总得分越高,该企业的财务绩效水平越好,进行替换变量的稳健性分析后也是呈现出两者为正相关;企业财务绩效对企业履行社会责任有显著的正向作用。无论是使用ROA作为自变量还是替代变量ROE都表明随着财务绩效的提高,社会责任评级总得分也将越来越高。 参考文献: [1]FRIEDEG,BUSCHT,BASSENA.ESGandfinancialperformance: Aggregatedevidencefrommorethan2000empiricalstudies [J].JournalofSustainableFinance&Investment,2015,5(4)210-233. [2]姚莹莹.食品企业社会责任、内部控制与财务绩效——基于2012-2018年上市公司的样本数据[D].郑州:河南工业大学,2020. [3]李月鹏.企业社会责任与企业财务绩效之间的关系[J].中国物流与采购,2022(9):108-109. [4]冀鹏弘.食品行业上市企业履行社会责任对财务绩效的影响研究[D].西安:西安科技大学,2020 [5]SulinPang,JinmengYuan.ResearchontheImpactofCorporateSocial ResponsibilityReputationonFinancialPerformance —BasedonListedCompanyData[J].OpenJournalofSocial 基金课题: 2023年度茂名市哲学社会科学规划项目2023GJ03;2023年度茂名市哲学社会科学规划项目YB07 广东石油化工学院博士启动项目“管理层能力对企业金融化的影响研究”(2023bsqd011) |

河北省数字经济提

河北省数字经济提 企业履行社会责任

企业履行社会责任 数字经济与技术市

数字经济与技术市 企业人力资源管理

企业人力资源管理 长三角一体化视域

长三角一体化视域 光明乳业财务战略

光明乳业财务战略

{kind=link}