“一带一路”沿线国家对外直接投资风险评估与防范

|

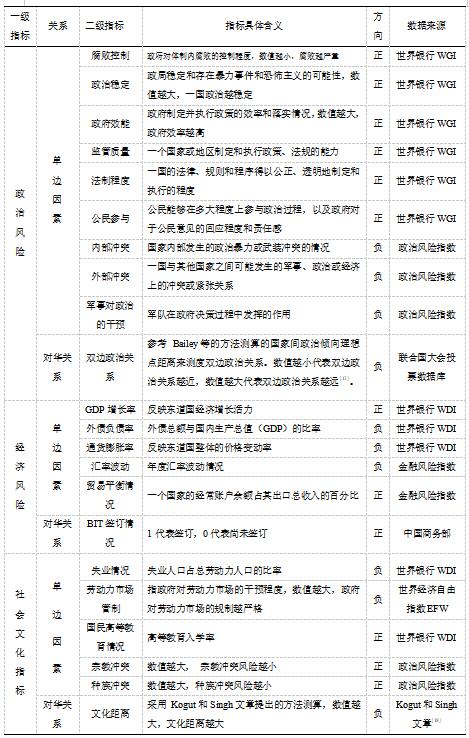

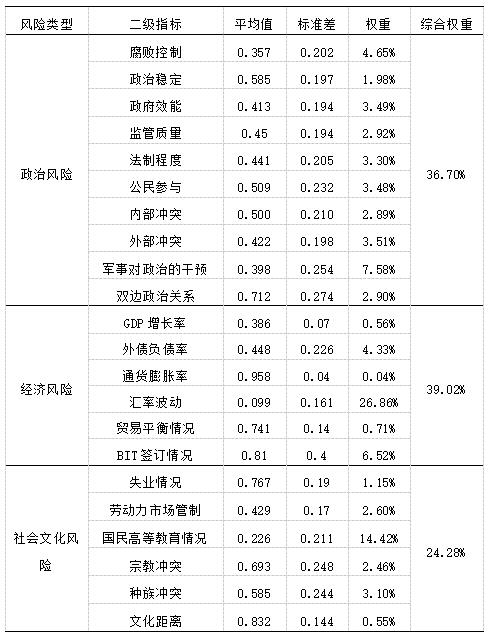

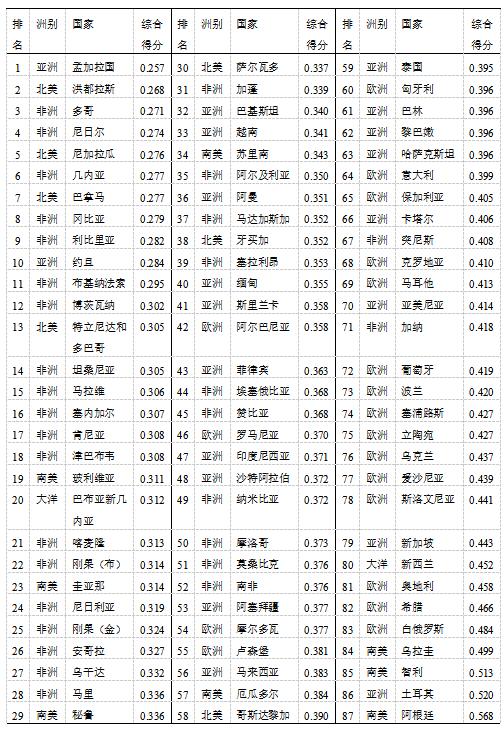

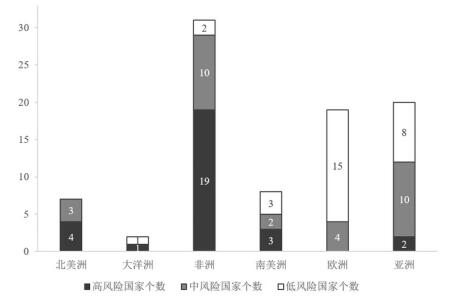

单艺冰 (天津商业大学经济学院,天津 300134) 摘要:随着“一带一路”倡议的实践,东道国国家风险正成为投资成败的重要决定因素之一。文章构建2012-2021十年间“一带一路”沿线国家风险评估体系,运用熵值法和可视化分析对“一带一路”沿线87个国家的综合风险进行评估,并从洲际角度分析风险等级分布情况,旨在为中国企业在对外投资期间风险防范提供参考。 关键词:一带一路;国家风险;熵值法;OFDI 一、引言 2013年习近平总书记提出了“一带一路”倡议并逐步付诸实践,2018年将工作重点向“一带一路”的高质量发展进行转变。截至2023年8月,我国已与152个国家和32个国际组织签订了超过200份共建“一带一路”的合作文件,涉及我国83%的建交国家。虽然,“一带一路”倡议对东道国的投资风险有化解作用(刘永辉等,2024[1])。但“一带一路”沿线国家多为转型经济体和发展中国家,中国对外直接投资面临的东道国风险和不确定性攀升(王镝等,2018[2];王伟涛,2024[3])。自2005年至今,中国企业海外投资发生的风险案例共300多起,损失总金额高达四千多亿美元,由此可见,国家风险对中国对外直接投资的影响不容小觑,对风险的评估和防范亟待深入研究和应对。 对此,许多学者关注“一带一路”倡议与中国对外直接投资动因和区位选择(詹琳等, 2020[4];李俊江等,2022[5];杨丽华,2024[6];罗雨柯,2024[7]),或研究中国对外直接投资对“一带一路”沿线国家的经济效应(胡琰欣等,2019[8];汪炜等,2022[9];苏仙红等,2023[10])。然而,较少学者关注“一带一路”倡议背景下中国对外直接投资所面临的国家风险情况。 为此,本文构建了一套 “一带一路”沿线国家风险指标体系,基于政治、经济和社会文化三个层面,从东道国单边因素和中国和东道国之间的关系两个维度的22个指标来进行测度。根据分析结果为投资者提供了更具针对性的风险防范策略,提出一系列对外直接投资的风险防范对策和建议。 二、“一带一路”沿线国家风险评估指标构建 1.政治风险 政治风险是指可能导致外国企业价值随时减少的潜在可能性,主要源于政府控制、社会结构或其他非经济因素引起的政治制度改变。(Robock 和Stenfan H, 1971[11];王海军等,2011[12])本文中政治风险参考世界银行评价体系和ICRG政治风险的部分指标。选取了腐败控制、政治稳定、政府效能、管制质量、法制程度、公民参与、内部冲突、外部冲突、军事对政治的干预,多维度的对政治风险进行测度,将国家间政治倾向理想点距离作为中国和东道国的双边政治关系的衡量因素。 2.经济风险 经济风险主要指国家经济发展的稳定性、国家投资开放度、失业率等因素,是导致企业蒙受经济损失的可能性(兰洁等,2021[13])。“一带一路”沿线部分国家经济、金融风险频频发生,东道国的经济风险显著抑制了中国对外直接投资(王丽丽,2018[14])。在参考以往文献(周伟等,2017[15];方慧等,2019[16])的基础上,选取GDP增长率、外债负债率、通货膨胀率、汇率波动、贸易平衡情况作为国家风险的测度指标。与此同时,将该国是否与中国签订双边投资保护协定作为衡量指标,在本文中测度的88个东道国中,已有69个国家已签订BIT协议。 3.社会文化风险 “一带一路”沿线国家具有基础设施弱、文化差异大、宗教氛围浓厚等特点,社会文化指标选取失业情况、劳动力市场管制、国民高等教育情况、宗教冲突、种族冲突和文化距离等指标,前两个指标反映就业市场情况,第三个指标反映教育水平,后两个指标反映社会的稳定程度。将文化距离纳入中国与东道国之间的因素,可以更客观的衡量东道国社会文化水平。 表1 “一带一路”沿线国家风险评估指标体系  三、“一带一路”沿线国家风险测算 1.样本选取和研究方法 由于数据的可获得性,本文研究“一带一路”沿线87个国家,分别测度这些国家2012-2021年内政治、经济金融和社会文化风险对综合风险的影响程度以及各国综合风险情况排名,保证数据的客观性和准确性。  2.测度结果及分析 测算结果见表2,在“一带一路”沿线国家的风险中,从东道国单边因素来看,经济风险所占权重最大,达到39.02%,可见中国在进行海外投资过程中,经济风险是造成投资损失的主要成因,其中汇率波动是影响最大的因素。此外,BIT签订情况和外债负债率也占到了6.52%和4.33%的权重。其次是政治风险,所占权重仅次于经济风险,达到36.70%,其中军事对政治的干预这一因素在政治风险中所占权重最大,而政府对腐败的控制程度对政治风险也起到了重要作用。最后是社会文化风险,占到了24.28%的权重,其中国民高等教育情况是影响社会文化风险的重要指标。在中国和东道国关系的维度来看,BIT签订情况是影响国家综合风险最大的因素。 表2 2012-2021年基于熵值法的各个风险指标权重  由表3可见本文所研究的2012-2021十年间“一带一路”沿线87个国家综合风险得分,排名为国家综合风险由高到低,根据上文熵值法的结果测算,国家风险最大的十个国家依次为:孟加拉国、洪都拉斯、多哥、尼日尔、尼加拉瓜、几内亚、巴拿马、冈比亚、利比里亚、约旦,一半为非洲国家。在进行投资的过程中,应根据综合风险排名,谨慎选择国家风险较大的国家。 表3 2012-2021年“一带一路”沿线国家综合风险排名  根据熵值法计算出的各国综合风险得分,为了避免个别年份风险波动较大,将综合风险得分从低到高进行排序,按照分位数0.33、0.67和1.0分位数,分为低风险、中风险和高风险三个等级,具体分布情况见下图1。可以明显看出,处于中高风险的国家主要分布在北美和非洲地区国家,大部分欧洲和亚洲地区国家属于中低风险等级,南美洲地区的国家在不同风险等级的分布数量较为均匀。  图1 高中低风险国家在各州分布情况 四、结论和建议 1.结论 本文通过熵值法构建评估体系,经过评估结果发现,海外投资过程中,从东道国单边因素来看,经济风险是国家风险产生的主要因素,其中汇率波动对对外直接投资影响最大。政治风险是国家风险评估体系中权重占比第二的因素,军事对政治的干预和政府对腐败的控制程度是政治风险的主要来源。而在社会文化风险中,国民高等教育情况是影响程度最大的因素。从中国和东道国关系的维度来看,BIT签订情况是影响国家综合风险权重最大的因素。“一带一路”沿线国家风险存在一定的区域差异性,中高风险国家主要分布在北美洲和非洲。综合风险最高的前十名国家中,半数为非洲国家。 2.对策和建议 基于以上结论,本文提出以下政策建议: (1)投资前做好专业风险评估 企业进行投资前,应该做好风险评估,不要盲目追随热门领域和投资风险进行投资,最好寻找经验丰富的机构或专业人才,进行投资国家选择和决定投资时机之前,重点关注军事力量在政治体系的直接影响、东道国政府腐败程度、汇率波动、东道国双边投资协定签订并生效情况和国民教育水平这几个指标,最大程度上保证投资企业免受不公平和歧视性待遇,防止投资环境变化导致资金损失。 (2)多元化、本土化战略投资布局 中国企业选中东道国进行投资之后,应调查清楚当地投资特色、经营模式和历史文化习俗,进行多元化战略布局,试图与东道国本地公司建立合作关系,规避社会文化认知不一致带来的风险。同时,在进行投资区位和行业选择时,做到多元化布局,所选择的地区和行业不可过于集中。 (3)引进东道国的优秀技术和管理人才 中国企业要以创新型投资为重要理念,重视人才培养,引进当地的优秀技术和管理人才。这些人才不仅具备当地文化、社会和法律背景,同时具备一定的专业素养,可以给中国企业提供更加专业的建议。同时,从东道国的角度看,中国企业为本国提供了更多就业岗位,减轻东道国的抵触心理,实现双赢。 参考文献 [1]刘永辉,宋鑫,司继春.“一带一路”倡议与沿线国家投资风险:风险规避还是风险化解[J].经济与管理评论,2024,40(2):123-135. [2]王镝,杨娟.“一带一路”沿线国家风险评级研究[J].北京工商大学学报(社会科学版),2018,33(4):117-126. [3]王伟涛.东道国风险与中国对外直接投资流入——基于“一带一路”沿线国家的经验证据[J].技术经济与管理研究,2024(5):64-71. [4]詹琳,杨东群,秦路.中国农业企业对“一带一路”沿线国家对外直接投资区位选择问题研究[J].农业经济问题,2020(3):82-92. [5]李俊江,朱洁西.“一带一路”沿线国家风险、双边投资协定与中国OFDI区位选择——基于PLS-PM与BP神经网络模型的实证研究[J].哈尔滨商业大学学报(社会科学版),2022(4):3-20. [6]杨丽华.高质量共建“一带一路”背景下中国对外直接投资动因与区位选择[J].广西社会科学,2024,(01):146-155. [7]罗雨柯.“一带一路”中东道国金融风险对中国对外直接投资的影响——基于空间计量模型的实证分析[J].工程管理科技前沿,2024,43(01):61-67. [8]胡琰欣,屈小娥,李依颖.我国对“一带一路”沿线国家OFDI的绿色经济增长效应[J].经济管理,2019,41(6):5-21. [9]汪炜,乔桂明,胡骋来.“一带一路”沿线国家直接投资对中国经济的拉动效应——基于东道国国家风险视角[J].财经问题研究,2022(11):77-88. [10]苏仙红,李艳梅,李云燕.中国OFDI对“一带一路”国家经济增长的主要作用路径研究[J].国际贸易,2023(3):63-75. [11]Robock, Stefan H. Political Risk: Identification and Assessment. The Columbia Journal of World Business: Publ. Quarterly by the Columbia University Graduate School of Business[J].1971,6(4): 6-20. [12]王海军,姜磊,伍文辉.国家风险与对外直接投资研究综述与展望[J].首都经济贸易大学学报,2011,13(5):83-89. [13]兰洁,林爱杰.双循环背景下东道国国家风险对我国企业海外并购绩效的影响[J].重庆大学学报(社会科学版),2021,27(3):228-244. [14]王丽丽.中国对外直接投资是风险规避还是风险偏好[J].金融经济学研究,2018,33(6):117-126. [15]周伟,陈昭,吴先明.中国在“一带一路”OFDI的国家风险研究:基于39个沿线东道国的量化评价[J].世界经济研究,2017(8):15-25+135. [16]方慧,宋玉洁.东道国风险与中国对外直接投资——基于“一带一路”沿线43国的考察[J].上海财经大学学报,2019,21(5):33-52. [17]Bailey, Michael A, Anton Strezhnev, et al. Estimating Dynamic State Preferences from United Nations Voting Data [J]. Conflict Resolution, 2017, 61(2): 430–56. [18]Kogut, B, Singh, H. The Effect of National Culture on the Choice of Entry Mode [J] .International Business Studies, 1988, 19 (03): 411-432. [19]秦玉峰,史贤俊.可诊断性3维评价模型构建与综合评价方法[J].兵工自动化,2024,43(10):23-32. [20]Oral M, Kettani O, Cosset J C. An Estimation Model for Country Risk Rating[J]. International Journal of Forecasting, 1992,8 (4):583-593. |

全球供应链扰动对

全球供应链扰动对 “一带一路”沿线

“一带一路”沿线 宏观经济政策不确

宏观经济政策不确 新形势下数字经济

新形势下数字经济 经常项目顺差与资

经常项目顺差与资 绿色低碳发展模式

绿色低碳发展模式

{kind=link}