宏观经济政策不确定性与企业现金股利分配

|

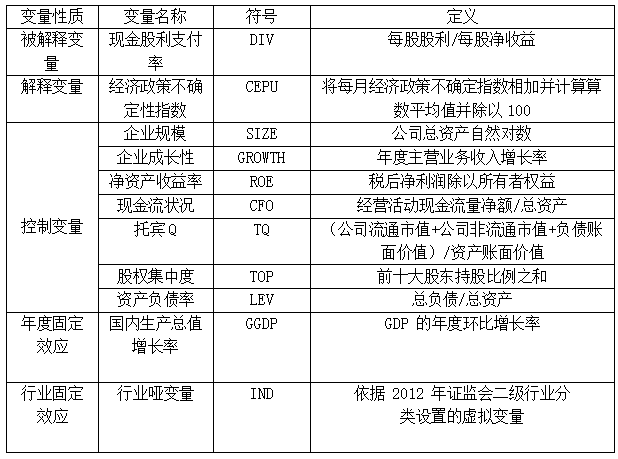

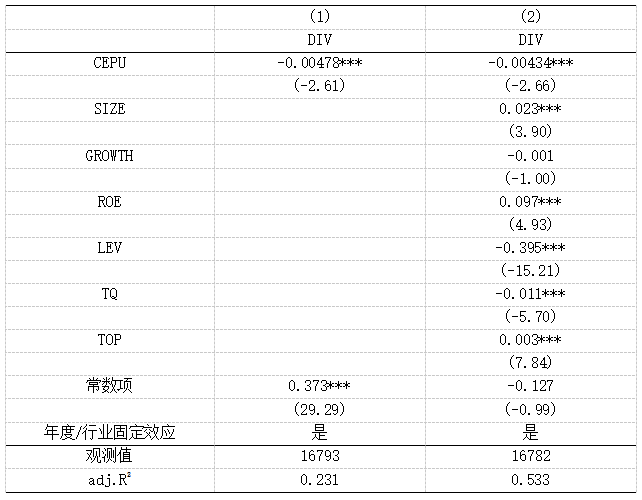

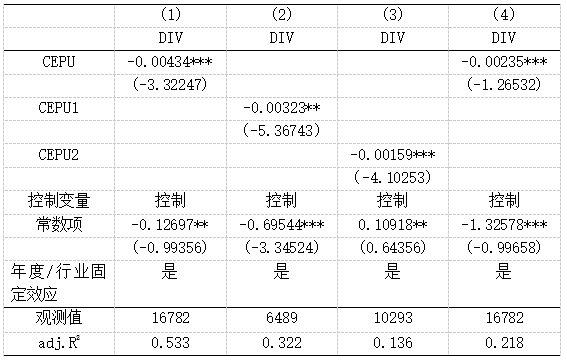

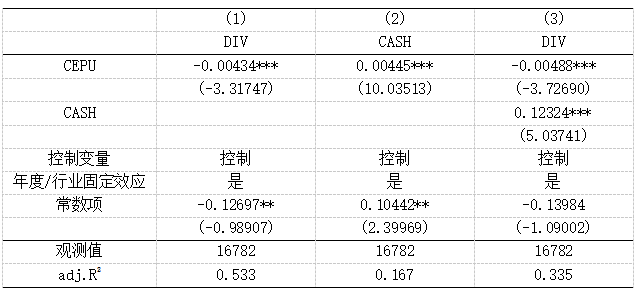

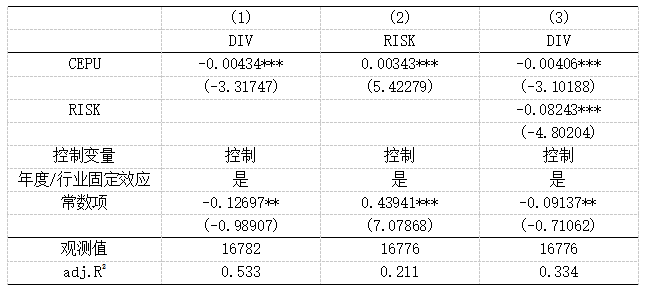

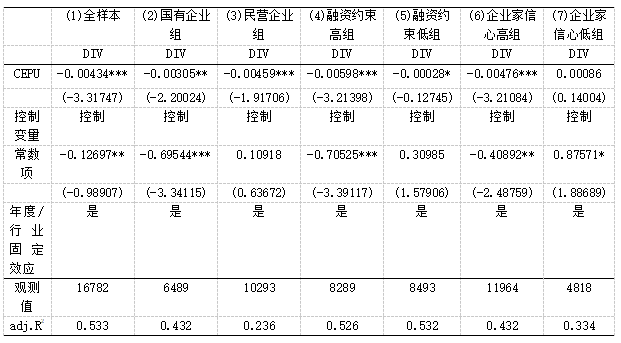

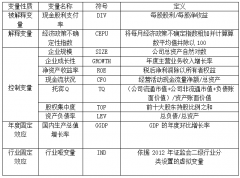

陈子乐 黄征 徐江胜 彭佳怡 (安徽大学商学院大数据与统计学院,安徽 合肥 230601) 基金项目:国家级大学生创新创业项目课题(202310357205) 摘要:现金股利分配问题一直是社科领域研究的热门。从全球金融危机到持续数年的新冠疫情,经济政策不确定性指数逐步攀升,使得越来越多学者关注经济政策不确定性的影响。本文以近年来所有A股上市公司的数据为样本进行实证分析显示:经济政策不确定性对现金股利分配水平有显著的负向影响,并且现金持有水平和风险应对在两者间起到了部分中介作用。企业产权性质,融资约束,企业家信心指数对两者关系有调节作用。本文对进一步完善现金股利分配政策、政府政策的制定、监管部门的措施以及丰富企业管理者的决策均有一定的参考价值。 关键词:经济政策不确定性;现金股利分配;现金持有;风险应对;融资约束 一、引言 企业股利政策作为重要财务决策之一是投资者收获企业胜利果实的重要方式,而中国上市公司长期存在“连续多年盈利不分红”,“上市初期高比例分红”,“大股东侵占股利”等问题,畸形的股利分红不利于中国资本市场稳健发展。 经济政策不确定性是指市场主体无法明确预测政府是否,何时,以及如何改变现行经济政策[1]。我国目前处于经济发展新阶段,经济环境在不断发生变化,尤其在新冠肺炎疫情爆发以后,国家经济遭受沉重打击,为了使经济发展能够稳步前进,政府出台经济政策来调整经济发展方向。近年来,“摸着石头过河”的政策制定方式导致政策具有很强的不确定性,且政府的经济政策频繁调整,具有不连续性[2]。而企业不能准确预判政策的内容,“牵一发而动全身”,经济政策的变化往往会对企业的内部经营产生巨大的影响。企业现金股利分配力度持续降低的同时,经济政策不确定性不断增加,故而本文将宏观层面的经济政策与微观层面的企业现金股利分配相联系进行一系列的分析。 本文主要贡献在于: 第一,本文的思路并不局限于某个经济政策的影响,而是从宏观经济政策方面出发,以经济政策不确定性指数[3]为解释变量。第二,考察发现宏观经济不确定性背景下企业缩减现金股利行为的另一个重要因素在于应对内部风险与外部融资约束,丰富了企业现金股利政策的研究。第三,通过设置调节变量来研究不同公司的异质性特征,进一步分析中介传导效应,是对已有经济政策不确定性之经济效益的有效补充。 二、理论分析及假设 从企业层面上看,宏观经济政策是其经营决策的前提。在面临经济政策不确定性时,管理者或企业家精心制订的方案会受到干扰,甚至难以延续下去,扰乱了企业的经营行为。为了缓冲不确定性带来的风险,管理者需要相机抉择。具体到股利分配决策,微观企业主体应当如何决策以应对宏观经济政策不确定性带来的风险?本文将分别从以下方面剖析宏观经济不确定性对企业现金股利分配的影响路径。 首先,从凯恩斯的流动性需求理论得知,企业持有货币可以满足四种动机,即营业性动机、收入性动机、预防性动机和投资性动机。而其中预防性动机能够解释经济政策的不确定性对企业现金分红的影响机制。这种动机意味着,为了防止由于不稳定的现金流导致的财务问题,公司会储备现金以满足盈利项目的投资和应对突发支出。经济政策的不确定性是每个企业都会遇到的系统性风险,这会影响它们的现金持有策略。为了在将来不遭受财务打击,企业会基于预防性考虑而增加现金储备,这导致减少现金分红的数量。此外,管理者的风险偏好也会影响到企业的现金分红,风险厌恶型管理者会尽量避免高风险的选择,在财务决策中变得更加谨慎( Kim 和 Kung,2017) [4]。随着经济政策不确定性的增加,风险厌恶型管理者会更倾向于规避高风险,做出更谨慎的股利分配决策,从而减少企业现金股利分配。 其次,根据实物期权理论,企业未来的投资机会实质上是一个看涨期权。当未来不确定性越高时,企业持有的看涨期权具有的投资价值会上升。且资产具有不可逆性,一旦企业进行投资,投资支出将会成为不可收回的沉没成本。当经济政策的不确定性增加时,为了降低风险并避免投资失败,企业管理层会减少当期的投资。 ( Gulen 和 Ion,2016 )[1] ; 刘贯春等,2020 )[5] 。同理,在经济政策不确定性上升的背景下,对于股利分配决策来说,未来股利决策也视为企业的一项期权。管理者需要权衡当期发放股利的收益与未来不确定性下降时再发放股利所带来的好处。当经济政策不确定性越高时,等待未来发放股利的回报越高,企业持有的期权价值上升。为了规避不确定性带来的风险,企业倾向于延迟现金股利发放并减少当前的现金支出。 最后,根据优序融资理论,企业的融资遵循内部融资、外部债权融资、外部股权融资的顺序。这是由于内部融资的资金从企业内部而来,无需签订复杂的合同,也无需支付各项费用,基本不受外界限制,程序简单,成本低,故而成为首选。而进行股权融资会向资本市场传递企业经营不善的负面信息,降低投资者信心,且需要支付各种费用,是上市公司融资的最后选择。债权融资介于二者之间,相比权益融资可以降低信息不对称带来的成本,而相比内源融资其成本较高,尤其在经济政策不确定性上升时会抑制银行贷款供给,提高企业融资成本,加重企业融资约束。因此,当经济政策不确定性增加时,考虑到较高的融资成本,企业更倾向于内部融资。而内部融资来自企业未分配利润中的盈余公积,因此内部融资需求的提高使得现金股利分配水平降低。 基于上述观点,本文提出如下假设: H1: 在其他条件不变时,宏观经济政策不确定性越高,企业现金股利分配水平越低。 三、研究设计 1.研究样本与数据来源 本研究通过国泰安数据库收集近年来上市A股公司规模,股利分配率,融资约束率等相关指标,从EPU官网下载中国EPU指数数据。本文对样本数据按以下原则进行处理:(1)剔除被ST,PT的上市公司的样本;(2)仅选取非金融行业的上市公司样本;(3)删除长期无盈利能力的公司的样本;(4)为降低极端值的影响,对连续变量进行了1%水平上的缩尾处理。最终得到2285家上市公司共16793个观测数据。 2.变量定义 (1)被解释变量:现金股利支付率 目前学界主要以现金股利发放倾向以及现金股利发放力度两个方面对企业的现金股利发放水平予以衡量。本文借鉴了目前学界广泛采用的用企业的每股股利除以每股收益的值作为衡量企业现金股利分配水平的指标,即现金股利支付率(DIV)。 (2)解释变量:经济政策不确定指数 本文参考由斯坦福大学和芝加哥大学联合发布的中国月度经济政策不确定性指数,将每年各个月份的不确定指数相加并算出算数平均值,作为衡量概念该年中国经济政策不确定性的指标(EPU)。并借鉴钟覃琳和刘媛媛( 2020) 等取每年 12 个月指数的算术平均数再除以 100作为当年经济政策不确定性指数(CEPU),指数值越大表明该年度经济政策不确定性越高。 (3)控制变量 参考以往研究,本文将企业规模,企业成长性,净资产收益率,经营现金流状况,托宾Q,股权集中度,资产负债率设置为控制变量组。同时,本文还控制了年度固定效应以及行业固定效应。具体变量定义及与说明如表1。 表1 变量相关指标与定义说明  3.模型设定 本文设定了以下计量经济学模型 DIVi,t=β0+β1CEPUi,t+β2ΣControls+β3GGDP+β4IND+ε (1) 其中,DIV为被解释变量企业现金股利支付率,CEPU为解释变量经济政策不确定指数,Controls为一系列控制变量。GGDP和IND 分别用来控制年度和行业固定效应,ε代表随机干扰项。 4.描述性统计 由表2可知从现金股利支付率(DIV)来看,其均值为0.328,总体而言上证A股的公司分红处于较高的水平;至于CEPU指数方面,样本内最小值为1.139,最大值为7.919,说明样本期内经济政策不确定性上升迅速。 控制变量方面,企业的净资产收益率(ROE)均值为0.078,说明总体企业的盈利能力较为可观,而最大值和最小值的差额超过了200%,则表明样本内的企业盈利能力差别较大。股权集中度(TOP)方面,最大值和最小值的差额也很大,说明不同企业的前十大股东的股权集中度也有着较大的差异。SIZE,LEV和TQ方面三者各自的标准差都较小。总体来说数据选取较为合适,变量都在合理区间范围之内。  四、实证检验与结果分析 1.经济政策不确定性与企业现金股利分配:基准回归结果分析 基准回归结果如表3所示,本文在模型(1)中把DIV当作是被解释变量并同时考虑了年度固定效应和行业固定效应,所得到EPU的回归系数在1%的水平上都显著为负,从而说明了主效应是:经济政策不确定性对企业现金股利分配水平的影响是显著的负向影响(也即随着经济政策不确定性的升高,企业会降低现金股利的支付水平)。对于具体的数值而言,以第一列为例:当经济政策不确定性指数每上升1%,现金股利支付水平下降0.00478%,也恰好支持了前文所提出的假设H1。 对于控制变量,SIZE、ROE、LEV、TQ和TOP均在1%的水平上通过了显著性检验。其中SIZE、ROE和TOP回归系数显著为正,表明企业规模越大、净资产收益率越高以及股权集中度越高,企业更倾向于选择高水平的现金股利分配政策;而LEV和TQ的回归系数显著为负,这表明企业资产负债率越高、投资能力越强,则会选择较为保守的现金股利分配政策。另外,控制变量GROWTH与DIV之间是负向关系,但未通过显著性检验,这与研究主流所认为的企业成长性与现金股利分配水平呈现显著负相关的观点有一定出入。对此,本文认为原因可能是数据选取的年份区间、行业种类略有差异以及变量衡量方法不一致,导致所选取的数据中公司成长性这一控制变量方差较小进而不显著。 表3 经济政策不确定性与企业现金股利分配水平  注: *** 、** 、* 分别表示在 1% 、5% 及 10% 水平上显著; 括号内数值是双尾检验的 z 值或 t 值,下同 2.稳健性检验 (1)改变CEPU的计算方法 本文借鉴Gulen and Ion(2012),使用时间加权平均法计算得到每年的经济政策不确定指数CEPU1。将重新计算得到的CEPU1纳入到基础回归中得到的结果如表4(2)列所示,CEPU1的系数显著为负,与前文结论保持一致。 借鉴胡刘芬等[9]使用的基于《人民日报》和《光明日报》文章关键词构建的指数 CEPU2 重新度量中国经济政策不确定性。将CEPU2纳入到基础回归中得到的结果如表4(3)列所示,CEPU2的系数同样显著为负值,因此说明得到的结论与上文相符。 (2)变量滞后一期处理 为了解决模型存在的内生性问题,本文对解释变量和控制变量分别进行滞后一期处理,再纳入回归后得到的结果如表4(4)列所示,回归结果仍然支持上文的结论。 表4 稳健性检验  3.经济政策不确定性与企业现金股利分配:影响机制分析 (1)现金持有影响机制 如今有很多研究都表明了在经济政策不确定性较高的情况下,企业的管理者出于预防未来的不确定性,会更倾向于提升企业的现金持有水平。而企业的现金持有水平的变化对现金股利支付水平也有一定影响。故本文试着从现金持有水平的角度来探究经济政策不确定性与企业现金股利分配的效应。为此,本文以CASH代表现金持有水平,构建中介效应模型(2)(3)如下: CASHi,t=β’0+β’1CEPUi,t+β’2ΣControls+β’3GGDP+β’4IND+ε (2) DIVi,t=β0+β1CEPUi,t+βCASHi,t+β2ΣControls+β3GGDP+β4IND+ε (3) 模型(2)(3)的回归结果如表5所示,第(1)(2)列中CEPU的系数均在1%的水平上显著,第三列中CEPU的系数和CASH的系数也均在1%的水平上显著。由此可以得出:现金持有水平在经济政策不确定性与现金股利分配水平间起部分中介作用。 表5 现金持有机制检验  (2)风险应对机制 通过前文的分析可以知道当经济政策不确定性上升时,企业往往选择支付水平较低的现金股利分配政策,这也是经典的风险应对行为的一种。用指标去衡量管理者经营过程中面对的风险,以及明晰企业的管理者所面对的经营风险在经济政策不确定性与现金股利分配水平之间的关系中所发挥的中介效应是一件有趣且新颖的工作。故本文借鉴Faccio等(2011)[7]的研究,以企业盈利能力的波动性来衡量业绩风险水平RISK(具体是通过前三年总资产报酬率和净资产收益率的标准差计算得出),并构建中介效应模型(4)(5)如下: RISKi,t=β’0+β’1CEPUi,t+β’2ΣControls+β’3GGDP+β’4IND+ε (4) DIVi,t=β0+β1CEPUi,t+βRISKi,t+β2ΣControls+β3GGDP+β4IND+ε (5) 模型(4)(5)的回归结果如表6所示,其中第(1)(2)列中CEPU的系数均在1%的水平上显著,第(3)列中CEPU的系数和RISK的系数也呈现出在1%水平上的显著。故可以得出:经营风险在经济政策不确定性影响企业现金股利政策的过程中发挥着部分中介作用。 表6 风险应对机制检验  五、异质性分析 1.企业产权性质的视角 由于不同产权性质的企业对于经济政策的获取途径不同,相比较而言国有企业对于国家的经济政策信息有着更加直接的获取途径;而且在在国内,银行给予企业贷款的额度也与企业产权性质息息相关,民营企业与国有企业在经营状况相似的情况下,往往是国有企业拿到银行贷款的难度较小,这也意味着不同产权性质的企业的现金股利分配水平对于CEPU的敏感程度很有可能不同。为了实证检验企业产权性质对经济政策不确定性与企业现金股利分配的影响,将国企和民营企业分组回归结果如表6(2),(3)列所示。由结果可知,民营企业组CEPU系数(-0.00459)绝对值大小和显著性水平(1%)都高于国有企业组。证明经济政策不确定性对于民营企业现金股利分配的负向影响更为显著。 2.企业融资约束的视角 融资约束不同,意味着企业在面临经济不确定风险时的融资成本不同,出于预防性动机的考虑。其他情况相同时,企业的融资成本越高,则企业越容易增加当前的现金持有,保守经营,从而降低现金股利支付水平。为了实证检验企业融资约束水平(SA)对经济政策不确定性(CEPU)与企业现金股利分配水平(DIV)的影响,将全样本融资约束指数SA按照其中位数进行分组。高于中位数的分为融资约束较高组,低于中位数的列为融资约束较低组。最后进行分组回归得到结果如表7(4),(5)列所示,两组CEPU的系数都显著为负,但融资约束较高组的CEPU系数绝对值(-0.00598)大于融资约束较低组(-0.00028),说明融资约束程度越高经济政策不确定性对企业现金股利分配的负向影响越强。 3.企业家信心指数的视角 宏观经济状况会影响投资者对于投资的信心和热情,也会影响企业对于收到投资的预期。显然,企业对于收到投资的预期不同,其现金股利分配力度必然不同。本文根据人民银行每季公布的企业家信心指数,按时间加权得到每年的ECI值,若指数大于50,则取值为1,表示企业家信心较高。若指数小于50,则取值为0,表示企业家信心较低。对于不同企业家信心指数的企业进行分组回归得到的结果如表7(6),(7)列所示。企业家信心指数高组的CEPU系数显著为负,而企业家信心指数较低组的CEPU系数为正,且并不显著。说明企业家信心指数越高,经济政策不确定性对企业现金股利分配的负向影响越强。 表7 异质性分析  六、研究结论与启示 1.研究结论 本文基于近年来上市A股公司样本,通过实证研究分析经济政策不确定性对企业现金股利分配的影响机理,得出以下结论:当经济政策不确定性增加时,企业的现金股利分配水平降低,更倾向于减少现金股利分配。且这种影响在不同产权性质的企业中表现具有差异,经济政策不确定性对于民营企业现金股利分配的负向影响更为显著。此外,考虑到融资约束及企业家信心的影响,可知:融资约束程度及企业家信心指数越高,经济政策不确定性对企业现金股利分配的负向影响越强。 2.启示 对于企业而言,当经济政策不确定性增加时,降低现金股利分配水平是一种谨慎、保险的风险应对机制,能在外部宏观环境不确定时保持企业的主观能动性。但也要意识到,分发现金股利能让众多投资者享受到企业的经营成果,同时也是管理层执行其受托责任的实际表现。因此企业需要综合权衡减少分发现金股利的利弊,充分发挥管理层的智慧,构建一套健全的政策风险处理体系和持久稳定的股利分配机制。 对于政府而言,首先需要缓解企业面临的融资约束问题。政府部门需要健全企业信用担保体系,降低银行对企业的放贷风险,从而降低企业融资成本。与此同时,拓宽企业外部融资渠道,转移不确定性所带来的风险。 其次,由前文分析可知,经济政策不确定性增加对民营企业的影响更为显著,政府需要保障民营企业的利益。为此政府部门需要提振市场预期和信心,更要持续优化营商环境。同时需要完善税费优惠政策,延续并优化现行减税降费、退税缓税等措施,扶持民营企业加快数字化转型,增强市场竞争力。 最后政府部门要确保制定经济政策的延续性,与企业保持对话和合作,了解企业的需求和意见,制定出更具共识和稳定性的经济政策。同时政府需要减少对市场的过度干预,发挥市场的作用,推进“放管服”改革,持续提高政府效能。此外,监管部门应进一步完善信息披露机制,减少信息不对称,促使企业提高股利政策的透明度,适时调整分红政策的执行要求,降低市场风险。 参考文献: [1]Huseyin Gulen,Mihai Ion.Policy Uncertainty and Corporate Investment[J].Review of Financial Studies,2015,29(3). [2]陈德球,陈运森,董志勇.政策不确定性、税收征管强度与企业税收规避[J].管理世界,2016(5):151-163. [3]Baker, Scott R.,Bloom, Nicholas,Davis, Steven J..Measuring Economic Policy Uncertainty[J].The Quarterly Journal of Economics,2016,131(4). [4]Hyunseob Kim,Howard Kung.The Asset Redeployability Channel: How Uncertainty Affects Corporate Investment[J].Review of Financial Studies,2017,30(1). [5]刘贯春,刘媛媛,张军.经济政策不确定性与中国上市公司的资产组合配置——兼论实体企业的“金融化”趋势[J].经济学(季刊),2020(5):65-86. [6]Davis,S.J.,D.Liu,and X.Sheng.Economic Policy Uncertainty in China Since 1949: The View from Mainland Newspapers[R].Working Paper,2019 [7] Mara Faccio,Maria-Teresa Marchica,Roberto Mura.Large Shareholder Diversification and Corporate Risk-Taking[J].The Review of Financial Studies,2011,24(11). [8]王义中,宋敏.宏观经济不确定性、资金需求与公司投资[J].经济研究,2014(2):4-17. [9]胡刘芬,周泽将.经济政策不确定背景下企业现金股利政策研究[J].经济管理,2023(3):170-191. |

“一带一路”沿线

“一带一路”沿线 宏观经济政策不确

宏观经济政策不确 新形势下数字经济

新形势下数字经济 经常项目顺差与资

经常项目顺差与资 绿色低碳发展模式

绿色低碳发展模式 中国国企改革――

中国国企改革――

{kind=link}