女性高管、政府与媒体监督与企业绿色创新

|

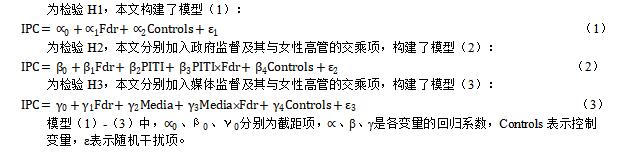

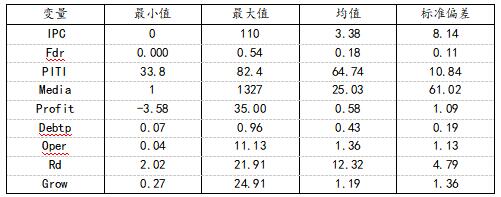

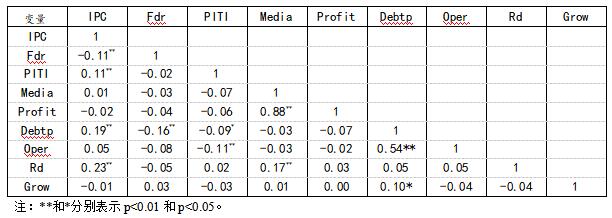

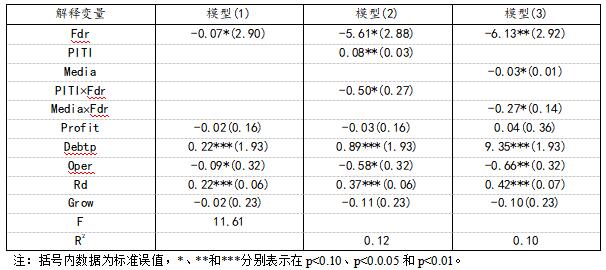

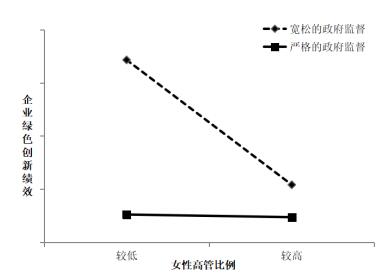

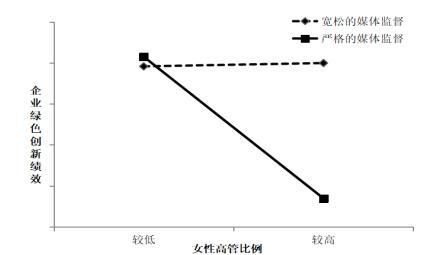

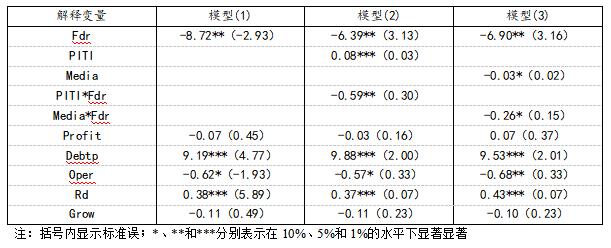

——基于我国沪深A股重污染上市公司的风险分析 徐晗 张海燕 (江苏师范大学商学院,江苏 徐州 221116) 基金项目:国家社会科学基金资助项目(22FGLB084);江苏高校哲学社会科学研究项目(2022SJYB1164);江苏师范大学研究生科研与实践创新计划项目(2022XKT0825)。 摘要:针对美丽中国建设背景下企业决策者的现实困惑——高管团队性别差异究竟会对企业绿色创新产生什么影响,本文基于临界质量理论和性别社会化理论,本文以沪深A股上市的228家公司的样本数据为研究样本,研究女性高管对企业创新的影响,并引入政府监督与媒体监督作为调节变量进行了实证研究。结果发现:女性高管比例越高,企业绿色创新水平越低,并且政府与媒体监督会强化该负向影响。因此笔者建议,为有效助力美丽中国建设,我国上市公司在进行高管团队配置时不可忽视性别因素,在高管团队配置后亦应鼓励女性高管大胆进行绿色创新以弱化政府和媒体监督情形下的强烈负面影响。 关键词:女性高管;绿色创新;政府监督;媒体监督 一、引言 改革开放以来,中国经济取得了举世瞩目的成就。然而,经济的快速增长却伴随着环境质量的恶化,环保问题早已成为国家和社会关注的重点问题,做好生态环境保护工作意义重大。2023年,习近平总书记在全国生态环境保护大会上发表重要讲话强调,要全面推进美丽中国建设,统筹各领域资源,汇聚各方面力量。尊重自然、顺应自然、保护自然,是全面建设社会主义现代化国家的内在要求。经济发展与环境是相互影响、相互制约的关系。面对这个复杂的问题,绿色创新可以将看似矛盾的两个问题相融合,这不但有利于环境保护,又可以实现经济增长。绿色创新作为实现经济转型和绿色发展的有效途径,已经成为企业寻求可持续发展的重要战略工具,与传统创新相比,绿色创新属于一种考虑到节约资源以及降低环境污染的创新。实施绿色创新的企业一般被看作是政府、投资者和媒体倡导的新兴和有前景的企业。除了政策要求,在当前资源环境约束日益加剧的背景下,加强绿色创新,一方面,能够为企业发展增强竞争力。随着环境规制和生产体系环保标准的不断完善,对环境要求的提高能够激发企业围绕产品生命周期来拓展绿色业务,通过寻求绿色创新来获得市场竞争优势;另一方面,能够为绿色发展激发凝聚力。人与自然的和谐相处,是绿色技术创新的核心价值追求,这将引导生产者重视生态发展规律,摒弃追求短期利润最大化的目标取向,逐步确立起相应的社会生态责任,积极回应人们追求美好生活的诉求。 作为推进绿色创新的重要社会主体,我国企业纷纷从诸多不同视角深入思考和推进绿色创新。企业治理机制被认为是影响绿色创新的重要内部因素,其中的高管团队性别差异因会影响企业治理效果而成为推动企业绿色创新的不可忽视因素。近年来,随着社会发展和提倡男女平等社会观念的转变,随着企业中女性高管比例的不断增加,女性高管对企业绩效的作用受到研究者的广泛关注,更多女性抓住时代机遇成为高层管理者并直接参与企业的决策。放眼全世界,女性在职场中的作用逐渐凸显,为企业带来价值。相关研究基于不同的企业绩效指标,使用多种方法,对性别与企业绩效的关系进行了探讨。 目前,鲜有研究考察女性高管与企业绿色创新间的可能影响关系,难以提供企业在高管团队性别差异方面推进绿色创新和助力美丽中国建设目标实现的理论依据和实践指导。针对上述我国美丽中国建设背景下许多企业决策者的现实困惑,本文主要研究考察女性高管与企业绿色创新间的关系,并进一步探究政府监督和媒体监督调节下女性高管的绿色创新决策选择。本文旨在能够不仅丰富女性高管相关研究和企业绿色创新前因变量研究,亦为我国企业助力美丽中国建设提供理论依据和实践指导。 二、理论分析与研究假设 1.女性高管与企业绿色创新 绿色创新活动属于企业创新活动的一种,企业创新活动是一种特殊的投资行为,具有高风险高回报的特征(易靖韬等,2015)。针对女性高管比例对企业绿色创新的影响,女性高管表现出的认真谨慎风格,使得她们趋于规避风险和追求稳定,从而抑制企业绿色创新(梁上坤等,2020)。 高阶理论为研究女性高级管理人员对企业经营决策及绩效的影响提供了理论基础。高阶理论认为,高层管理者的特征会影响其认知结构、价值观和洞察力,从而对管理者的行为和决策产生影响,最终影响企业的竞争行为和绩效。该理论建立在以下两个重要前提上:第一,管理者的心理特征如认知基础、价值观、风险偏好等,会影响组织战略选择和公司业绩;第二,管理者的人口统计特征是其心理特征的表征(HAMBRICK D C, 1984)。性别是主要的人口特征之一,性别的差异首先是自然的和生理的,更是社会的和文化的,因此开展高管团队性别多样化的研究非常重要。 此外,根据临界质量理论,女性高管若想在企业决策的过程中发挥实质性作用,则其数量往往需要达到三分之一,否则其很难拥有影响决策的话语权(张长征等,2021)。据调查,过半数的上市公司女性高管占比低于20%,所以,即使女性高管参与度有所提高且其对环境更为关注,但在未达到临界值的情况下,可能也无法改善企业忽略环境保护的现状。另,性别社会化理论认为,受早期社交经历影响,女性高管较为谨慎的个性特征对企业决策会产生影响,使其倾向于保守决策而减少企业创新(徐宗宇和杨媛媛,2020)。具体来说,相比男性高管,女性高管在企业决策中往往更为谨慎和保守,在面对未知风险时倾向于坚持规避的立场(秦璇等,2020)。此外,企业绿色创新需要投入大量的资金,且在短期内并不能显著为企业带来收益,风险较高,为此需要高层管理团队的较高的风险偏好程度,这种冒险行可能产生的试错心理成本往往可能使她们规避风险,最终可能抑制企业创新绩效。因此,女性高管比例越高,越不利于企业绿色创新。故本文提出研究假设H1。 H1 女性高管在董事会种占比越高越不利于企业绿色创新。 2.女性高管、政府监督与企业绿色创新 政府监督是一种以命令代替市场竞争,融入市场生产、销售等多方面的维护社会经济绩效强有力的制度安排。政府监督根据实施手段的不同分为直接监督及间接监督。间接监督指政府机关通过各种手段来解决市场竞争环节的不公平现象;直接监督即直接采取干预措施,如对行业的准入、退出等重要环节设定关卡,进行制约,特别是对关系国际民生的水、电、公共交通、金融领域、通信行业的制约,以避免产生负面影响,造成社会不安。 关于女性高管、政府监督与企业绿色创新的研究,彭浪(2011)提出当前政府监督存在着分工杂乱的问题,导致对同一财务行为的重复性审查,增加企业的经营负担,不利于高管决策。政府监督可能导致政府行为的低效率、政府角色的冲突以及会计监督效率下降(吴水澎、毕秀玲,2002)。此外,政府直接地介入企业决策有可能会引起员工对政府监督的逆反心理。尽管政府监督是推动高管实现可持续绿色生产的外部动力(徐荣贞和王森,2022),然而,严格的政府监督会更加凸显绿色创新前期存在资金投入量多、资源消耗量大且成果效应在短期内难以显现特点(王素凤,2023),也会更加激发女性高管倾向于持有更多现金和维持更低财务杠杆的特点(周泽将和修宗峰,2015)和女性高管趋于规避风险和追求稳定的特质,最终可能使得政府监督强化女性高管比例对企业绿色创新的负向影响。故本文提出假设H2。 H2 政府监督越严格,女性高管比例对企业绿色创新的负向影响越强烈。 3.女性高管、媒体监督与企业绿色创新 媒体社会监督目前作为国家一项最重要有效的重要外部的监督工作机制,在多层次资本市场改革中已经占据发挥着的重要积极地位,并且目前媒体社会监督体系已初步成为促进我国立法加强与司法外部监督、市场有效监督对接的另外一支最重要监督力量,逐渐引起我国更多专业学者们的共同关注。 关于女性高管、媒体监督与企业绿色创新的研究,高管在媒体的舆论压力下往往会更积极地回应环境问题并履行环境责任(蔡春等,2019),因为媒体对企业环保责任的负面报道往往会比正面报道更能引起公众共鸣和市场发酵而给企业带来更严重后果(程新生等,2012)。虽然媒体是外部监督力量,但在现实中,对同一事件进行媒体报道时,不同媒体主体在报道内容上会出现不同的态度。Gentzkow & Shapiro(2006)对媒体报道所产生的偏差进行了定义,媒体报道的偏差包括语气态度,内容来源以及与真实情况的区别。Tetlock et al(2008)研究发现媒体关注出现偏差可能对企业创新有负面影响。因此,当企业处于舆论高压下,任何高风险的投资决策均将会遭到持续多次报道,一旦出现创新投资失败,短时间内大量涌现的报道往往会使投资者难以对企业真实经营状况做出合理判断。所以,媒体监督会放大女性高管风险决策的试错成本,更加激发女性高管趋于规避风险和追求稳定的特质,进而倾向于使其减少企业绿色创新投资规模。故本文提出H3。 H3 媒体监督越严格,女性高管参比例对企业绿色创新的负面影响越强烈。 三、研究设计 1.样本选择与数据来源 由于衡量政府监督的PITI指数只更新到2019年,故本文选择2017-2019年我国沪深A股重点污染监控上市企业为研究样本。作者从国泰安数据库、自然资源保护协会官网和中国重要报纸全文数据库获得原始数据。剔除*ST以及ST等无法满足可持续发展的上市企业,以及相关指标数据不完整或缺失的高污染上市企业后,共计获得样本上市企业228家,2017-2019年样本规模为649。 2.变量定义 (1)被解释变量:企业绿色创新。学者们一般采用更强调过程性的绿色生产率(王彩明和李健,2019)和更突出结果性的绿色专利(周力和沈坤荣,2020)来衡量IPC。由于本文着重预测女性高管比例对企业绿色创新结果的可能影响,因此,本文使用反映绿色创新结果的“企业绿色专利申请量”来衡量IPC。 (2)解释变量:女性高管。本文主要通过计算企业高管团队中女性高管的占比来衡量Fdr。 (3)调节变量:政府监督和媒体监督。由于企业注册地所在城市的“中国污染源监管信息公开指数”能够客观全面地反映政府对企业环境信息的公开监管力度(沈洪涛和冯杰,2012),因此,本文主要通过中国污染源监管信息公开指数来测度政府监督变量。另,本文运用中国重要报纸全文数据库中相关企业的媒体报道数量,来测度媒体监督变量。 (4)控制变量:由于企业绿色创新会受到盈利能力、偿债能力、营运能力、研发能力和发展能力的影响(王晓祺和宁金辉,2020),因此将它们均纳入控制变量,本文各变量定义见表1。 表1 变量定义表  3.型设定  四、实证结果分析 1.描述性统计分析 表1 描述性统计表  从表1结果可以看出:样本间的绿色创新存在着较大的悬殊,标准偏差达到了8以上。单位女性高管参与度数值较小,表明样本上市公司中女性高管整体占比不高。调节变量中,PITI的极小值、极大值分别为33.8、82.4,平均值64.74与极大值更加接近,说明各级政府对其所属管辖地区的样本公司的环境进行了严格的监管;媒体监督的极小值和极大值分别为1和1327,平均值25.03与极小值更为接近,说明媒体监督还不够严格。对于控制变量,公司的盈利能力采用每股收益来衡量,其均值等于0.58,大于0.3,是比较合适的;公司的偿债能力取决于其资产负债率,从其均值来看,在40%~60%之间,也是较为合适的,属于风险相对可控的范围之内;公司的营运能力以股东权益周转率来表示,流动资产周转率均值为1.36,大于1,说明公司运用所有者的资产的效率较高;同时,由于研发能力采用的是研发费用的自然对数表示,相对而言差距并不特别大,说明所选样本整体的研发能力比较均匀;最后,公司的发展能力通过资本保值增值率表示,其均值为正说明公司有经济效益,资本在原有基础上实现了增值。 2.相关性分析 表2 变量相关系数表(N=649)  如表2所示,绿色创新与女性高管参与度显著负相关(r=-0.11,p<0.01)。调节变量中,企业绿色创新与政府监督显著正相关(r=0.11,p<0.01),说明政府监督能够对绿色创新产生良好的影响;企业绿色创新与媒体监督媒体监督不显著相关(r=0.00,p>0.05),但与研发能力显著正相关(r=0.23,p<0.01),说明媒体监督对绿色创新有间接的正向促进作用。控制变量中,偿债能力与绿色创新之间显著正相关(r=0.19,p<0.01),说明良好的偿债能力能够促进上市公司产生良好的绿色创新。此外,盈利能力与媒体监督有显著正相关关系(r=0.88,p<0.01),可以通过影响媒体监督来间接影响绿色创新;同理,营运能力也能够间接地正向影响绿色创新。 3.回归分析 表3 回归分析结果(N=649)  为检验H1-H3而运行模型1-3,运行结果总结为表3。表3中模型(1)结果显示,控制了盈利能力(Profit)、偿债能力(Debtp)、营运能力(Oper)、研发能力(Rd)和发展能力(Grow)对企业绿色创新的可能影响后,女性高管比例(Fdr)显著负向影响企业绿色创新(ß=-0.07, p<0.10),表明女性高管比例倾向于抑制企业绿色创新。因此,研究假设H1获得支持。 表3中模型(2)结果显示,女性高管比例与政府监督的乘积项(PITI´Fdr)显著负向影响企业绿色创新(ß=-0.52, p<0.10)。进一步的简单斜率分析结果(图1)显示,严格的政府监督情形下,女性高管比例对企业绿色创新的负向影响更为强烈(β=-10.99,p<0.01);宽松的政府监督情形下,女性高管比例对企业绿色创新的负向影响不显著(β=-0.24,p>0.10)。因此,研究假设H2成立。  图1 政府监督的调节作用 表3中模型(3)结果显示,女性高管比例与媒体监督的乘积项(Media´Fdr)显著负向影响企业绿色创新(ß=-0.27, p<0.10)。进一步的简单斜率分析结果(图3)显示,严格的媒体监督情形下,女性高管比例对企业绿色创新的负向影响更为强烈(β=-22.66,p<0.05);宽松的媒体监督情形下,女性高管比例对企业绿色创新的负向影响不显著(β=0.38,p>0.10)。因此,研究假设H3成立。  图2 媒体监督的调节作用 五、稳健性分析 为进一步考察假设检验结果的稳健性,本文剔除女性高管比例为0的观测值后(N=649)重复上述分析步骤,结果总结为表4。如表4所示,研究假设H1-H3的检验结果与前文一致。因此,本文检验结果具有可靠性。 表4 稳健性检验(N=649)  六、结论与建议 本文以2017-2019年我国沪深A股228家重点污染监控上市企业为研究对象,实证检验女性高管对企业绿色创新的可能影响,检验结果发现:第一,女性高管比例显著抑制企业绿色创新;第二,政府监督与媒体监督越严格,女性高管比例对企业绿色创新的抑制效应越强烈。因此,针对以上的检验结果,且为有效助力美丽中国建设,本文提出下述两条建议以促进企业绿色创新和加快我国环境友好型社会建设。第一,我国上市企业应当重点关注高管团队配置,优化高管团队人员的性别配置,根据性别的特质适当均衡高管团队的性别分布,以提高企业绿色创新;第二,为避免女性高管在创新决策时因风险厌恶而表现得过于谨慎保守,应鼓励女性高管大胆进行绿色创新,依靠观念创新,打破传统的因循守旧、求稳厌变的思想,以弱化政府监督下的负面影响。正面的政府与媒体监督作用可以有效促使那些上市企业女性高管更积极地提高绿色创新。 参考文献: [1]易靖韬,张修平,王化成.企业异质性、高管过度自信与企业创新绩效[J].南开管理评论,2015,18(6):101-112. [2]梁上坤,闫珍丽,徐灿宇.女性高管与公司创新——来自中国上市公司的经验证据[J].财务研究,2020(3):39-53. [3]张长征,杨帆,杨改梅.基于任期的CEO薪酬水平决定机制:女性董事的薪酬纠偏效应[J].中国软科学,2021(S1):348-356. [4]徐宗宇,杨媛媛.女性高管、诉讼风险与审计费用[J].金融经济学研究,2020,35(5):132-146. [5]秦璇,陈煜,方军雄.女性高管与公司劳动投资效率[J].金融学季刊,2020,14(1):25-44. [6]彭浪.企业财务监督制度浅析[J].财政监督,2011(33):44-46. [7]徐荣贞,王森,何婷婷.绿色供应链金融视角下中小企业可持续发展的动力机制研究[J].金融理论与实践,2022(1):76-86. [8]王素凤,洪剑涛,李化夫.中国城市能源消费碳排放影响因素的时空异质性[J/OL].世界地理研究:1-14[2023-07-30]. [9]周泽将,修宗峰.女性高管、宏观经济环境与现金持有[J].经济经纬,2015,32(04):121-125. [10]蔡春,郑开放,陈晔等.政府环境审计对企业环境责任信息披露的影响研究——基于“三河三湖”环境审计的经验证据[J].审计研究,2019(6):3-12. [11]程新生,谭有超,刘建梅.非财务信息、外部融资与投资效率——基于外部制度约束的研究[J].管理世界,2012(7):137-150+188. [12]Gentzkow M,Shapiro J.Media bias and reputation[J].Journal of Political Economy,2006,114(2):280-316. [13]Tetlock,P.C., M.Saar-Tsechansky, and S.Macskassy,“More Than Words: Quantifying Language to Measure Firms’Fundamentals”,The Journal of Finance,2008,63 (3),1437-1467 [14]王彩明,李健.中国区域绿色创新评价及其时空差异分析——基于2005-2015年的省际工业企业面板数据[J].科研管理,2019,40(6):29-42.. [15]周力,沈坤荣.国家级城市群建设对绿色创新的影响[J].中国人口·资源与环境,2020,30(8):92-99. [16]沈洪涛,冯杰.舆论监督、政府监管与企业环境信息披露[J].会计研究,2012(2):72-78+97. [17]王晓祺,宁金辉.强制社会责任披露能否驱动企业绿色转型?——基于我国上市公司绿色专利数据的证据[J].审计与经济研究,2020,35(4):69-77. [18]HAMBRICK D C, MASON P A. Upper echelons: The organization as a reflection of its top managers [J]. Academy of Management Review, 1984, 9(2): 193-206. [19]吴水澎,毕秀玲.论政府对会计监管的必要性、缺陷和效果[J].厦门大学学报(哲学社会科学版),2002(4):10-17. |

女性高管、政府与

女性高管、政府与 供应链ESG管理的

供应链ESG管理的 产业集群三类主体

产业集群三类主体 投资者情绪在投资

投资者情绪在投资 企业ESG表现与供

企业ESG表现与供 数字化转型对企业

数字化转型对企业

{kind=link}