ESG���ֶ���ҵ����Ч��Ӱ���о�

|

�ż�� ����ޱ ���ɶ���ѧ��ѧԺ���Ĵ� �ɶ� 610106�� ժҪ����“ʮ����”�滮����£���������ǿ���·�չ�������������չ���ƶ���ɫ��̼ת�ͣ����й�˾��Ϊ���÷�չ����Ҫ�������г�����������������ҵ�Ļ���������������ESG��)���֣�����Ϊ���ڷ�չ�Ĺؼ�ָ�ꡣ��������A�����й�˾2013-2022��27290��˾-��ȵ��������ݣ�ͨ�������̶�ЧӦģ�ͽ���ʵ֤�������о�����ESG��������ҵ����Ч������ع�ϵ�� ESG�����������ҵ����ʵ�ָ��õIJ���Ч���������о���������ͬ������ҵ��ESGӰ����չ�ֳ������������о�Ϊ��ҵ�Ŀɳ�����չ·���ṩ��������֧�š� �ؼ�����ESG���֣�����Ч����ҵ�ɳ�����չ һ������ ��̬�����������л�����ԴԶ�����Ĺؼ���Ҳ�Ǿ��÷�չ�ı���֮·���ҹ�ʼ�ռ����ɫ��չ����̬������г�������ִ�����·��“ʮ����”�滮��ȷ������ƶ���ɫ��̼��չ��Ŀ�꣬Ҫ����ҵ�ӿ�ת��������ʵ�־��÷�չ�뻷������������ѭ�����ڹ��ڼ���“˫̼”Ŀ��ı����£���ҵ��չ��̼�������Ѿ��γɣ���֮����ͨ��˰���Żݡ��������������ߴ�ʩ��������ҵ��ESG����Ӵ�Ͷ�룬������ҵ���ۺϾ�������������ҵ��������������Σ���ǿ����������˾������ESG��������ҵ��������Ρ�����������Ч֮���γ������е�������ϵ��������ϵ���ԴӶ���ǶȽ������⡣����ҵ�������л����Ѻ��ͷ�չս�ԣ����ƶ����ܼ��š�ѭ�����û�ʵʩ���������ʩʱ����Ȼ���ڿ��ܻ����ٽϴ��ģ���ʱ�Ͷ�룬����Զ��������ЩŬ�����������Եijɱ���ԼЧ���������ܿ����µ����������㡣�ӹ�˾�������濴��һ��ȫ��Ч�������ṹ�ܹ���Ч�������ڲ����գ���߾���Ч�������ȣ��Ӷ���ȡ�ɶ����г��Ĺ㷺���������ʵĶ��»ṹ�ɡ������Ĺ�Ȩ������Ͻ��ĺϹ��ƶȶ�����ҵ��ܲ�����ʧ�������������������Ĺؼ���ɲ��֡�ֵ��ע����ǣ����ż�����ȵļӴ��ڶԿɳ�������Ĺ�ע�ȳ����߸��Լ�Ͷ���߶�ESG���ؿ�����������ǿ����Щ��ESG������ֳ�ɫ����ҵ������������������Ͷ���ߵ�Ŀ�⡣�ⲻ����ӳ�ڸ��ߵ���ֵ�����ϣ�����ͨ�������������ʳɱ���Ϊ��ҵ��Զ��չע��ǿ��Ķ�����ESG���ֵľ��ú����Σ�������ҵ��ESG���ָ��ܹ�Ӱ����ҵ��չ��������������ESG�����Ч֮��ľ��廥�����������ڲ�ͬ��ҵ�еIJ��컯���֣�����A�����й�˾2013-2022��27290��˾-��ȵ��������ݣ�ʵ֤������ESG���ֶԹ�˾����Ч��Ӱ�졣�о�����ESG���ֶ���ҵ����Ч���������Ӱ�죬�ҷǹ�����ҵ���Ǹ���Ⱦ��ҵ�Լ�����������ҵ����ESG���ֶԲ���Ч������Ӱ���Ϊ���������о�ּ�ڽ�ʾESG��������ҵ����Ч֮���������ϵ��Ϊ��ҵ�Ż���Ӫ���ԡ������ۺϾ������ṩ����ο�������ָ����ҵ�ƶ���Чս�ԡ��Ż���Դ���á�����ɳ����������м��ߵ�����ָ����ֵ����ʵ�������塣 �������ۻ���������������� 1.�źŴ�������

�źŴ��������ڽ���ESG���ֶ���ҵ����Ч��Ӱ��ʱָ������ҵ���价����������������ı��־���ͬ���ⷢ����������Ӫ������DZ�����źš����õ�ESGʵ�������Ч������Դ��������Ⱦ������Ա��Ȩ�桢ǿ����˾�����ȣ����Ա������Ϊ��ҵ���������ǰհ��˼ά���߶����θк�����ִ�����ı�־�� �ڽ����г��ϣ��������źŴ���������Ҫ��Ͷ���ߺ��������������ͨ���۲���ҵ��ESG���֣������Ʋ���DZ�ڵij���ӯ�������ͷ���״��������֮��һ����ESG��������������ҵ���ᱻ��Ϊӵ�и�ǿ����Ӧδ������仯�����������͵���Ӫ�����Լ����ߵĴ�����������Щ����ת��ΪͶ�������ĵ���ǿ���г������Ʊ��ֵ���Ͽɣ��Ӷ������ɼۺ���ֵ��ֱ��������ҵ�IJ���Ч�� ���⣬���õ�ESG���ֻ���������ҵ������ά�����õ�������������������ʺ������������˲ţ���һ����ǿ��ҵ�ľ������ƺ�ӯ����������ˣ������źŴ������ۣ���ҵͨ����ʵ��Ч��ESGʵ��������չʾ�˶�������εĵ���������һ���̶��ϴ��ݳ���ҵ�ں��ľ��ü�ֵ������DZ�����������ҵ����Ч��Ӱ���������һ����ġ� 2.ESG�Բ���ЧӰ��

ESG�Բ���Ч��Ӱ����һ����ά���Ҹ��ӵĸ��ESG���ֺ�������ҵ�ڻ���������˾����������ۺϱ��֣���Щ���ز���ֱ�ӹ�������ҵ�Ŀɳ�����չ�����������Ӱ�������Ч��һ���棬�����ESG���ֿ���������ҵ��Ʒ��������г��������Ӷ���������Ŀͻ���Ͷ���ߣ�������ҵ���г��ݶ���ʱ����룬��һ�����������״��[1]����һ���棬ESGͶ����Ϊȫ���ʱ��г�����Ҫ���ƣ�Ͷ����Խ��Խע����ҵ��������κͿɳ�����չ��������ˣ����õ�ESG���ֿ�������Ͷ���ߵ��������ȶ��ɼ۲����������ʱ�֧��[2]����Ч��ESG�������ܹ�������ҵ������Ӫ���ա������Դ����Ч�ʡ���ǿ�ڲ������ͷ��չ����������Ӷ��Ż��ɱ��ṹ��������ӪЧ�ʣ�Ϊ��ҵ���쳤�ڼ�ֵ[3]�� һ���棬��ѧ���Ͽ�ESG�Թ�˾�����Ļ���ЧӦ��Bohyun�ȣ�2018��������ҵ��ESGʵ���������Ч�����˻�������Ҫ������ЧӦ[4]��Li Yiwei�ȣ�2018�������ESG��Ϣ��¶����Ϊ������ҵ��ֵ��������[5]��Ionescu George H�ȣ�2019��ͨ��������ҵ���й�˾�ķ�����֤ʵ�˻����������������ض���ҵ������ֵ��������ã�֧���˼�ֵ��������[6]��Nor Faezah Abdullah Sani��2020���о������ʾ�����������ɳ�������Ĺ�˾�У�ESG��������ҵ��ֵ��ӯ��DZ��֮��δ�������������[7]��Mohammad WMW�ȣ�2021�����о�����������ESG��¶��ȷʵ����ҵ��ֵ�������������Ǻ�[8]��Negar Bahadori�ȣ�2021�����о�������ʾ���������г����ҵ���ҵ�У�ESG���ָߵ���ҵ���ֳ���ǿ��ӯ������[9]���������ְ�÷�ȣ�2017��ָ��������˾����ˮƽ�Բ���Ч���棬����������ЧӦ���ܹ�Ȩ����Ӱ�� [10]���λ��ۣ�2018���о����������ѵĹ�˾�������������������ֱ�ӹ��������õIJ���Ч[11]����誣�2021���о�������ESG�����ߵ���ҵ���и��ߵĹ�Ʊƽ���ر�����֤������ESG���ֵij�������ЧӦ[12]���������·��ɽ�ȣ�2021����ESG���۴���������ҵ�źţ���ǿͶ�������ģ�������Ʊ��ֵ[13]����⻪�ȣ�2022����Ϊ���õ�ESG��Ϣ��¶�ܻ�����Ϣ���Գƣ�������Ʊ�������ҵ��ֵ[14]�����խU�ȣ�2022��֤ʵ�����õ�ESG���������ڼ�����ҵ������գ��Ӷ��ƶ���ҵ��ֵ������[15]�� ����ESG��������ҵ����Ч֮��Ļ�����ϵ�õ��˹㷺�Ͽɣ�������һ����ѧ����ΪESG���ֻ����ҵ����Ч��������Ӱ�졣��ͬ��������ҵ�����Ρ����ú��Ļ��������ܶ�ESG��������ҵ����Ч�Ĺ�ϵ������ͬ��Ӱ�죬�����Ҫ������Բ�ͬ��������ҵ���о����ḻ��һ�����������ϵ�� �����о��������о���� 1.�о����� ��1��ESG���ֶ���ҵ����ЧӰ�� ��һ������Ʒ��������г�������ESG���ֺõ���ҵͨ��ע�ػ���������Ա��������������ϵ�ȷ���Ĺ�������Щ�������������ʵ��������������ҵ��Ʒ����������� [16]���ڶ���������Ӫ�ɱ��ͷ��ա�ͨ��ʵʩ��Ч��ESG�������ԣ���ҵ���Խ�����Դ���ġ����ٷ����ŷš������Դ����Ч�ʣ��Ӷ����������ɱ�����������������Ͷ���ߺͺ�����顣ESG���ֺõ���ҵ�ܹ�����������г���Ͷ����Ұ������Ͷ���ߣ���ø��͵����ʳɱ����ȶ����ʽ���Դ [17]�����ģ��ٽ����ºͿɳ�����չ��ESG���ֺõ���ҵͨ������ע�ش����з��������ڿ������������ܡ���Ч���²�Ʒ�ͷ����������г��������ߵ��������ִ��µ�����������ҵ�ڼ��ҵ��г������б������ȵ�λ��ʵ�ֿɳ�����չ�� ���������������������1�� H1��ESG���ֶ���ҵ����Ч��������Ӱ�졣 ��2����Ȩ����Ӱ��

�ǹ�����ҵ�ھ�Ӫ���������������ӵ�и��ߵ�����Ժ������ԡ���ʹ�������ܹ�Ѹ�ٲ����г��źźͿͻ��������ݵؽ�ESGս������ҵ����ҵ�����ںϡ���ҵESG���ֵ����������ڼ������£�ά����������߹�ϵ���ǹ�����ҵ�뻷��������ҵ������Ϊ����[18]������ڹ�����ҵ���ǹ�����ҵ�ձ�չ�ֳ��Կɳ�����չ�ĸ������ӳ̶ȡ��ǹ�����ҵ������ľ��ߵ�������������ҵ�ij�Զ�滮��δ���г��������Ĺ��������п��ܽ�ESG������Ϊʵ�ֿɳ�����չ�ͳ������������Ҫ�ֶ�[19]��ͨ���ƶ���ִ����ESG��ص�ս�Թ滮���ǹ�����ҵ�����ڱ��־���������ͬʱ������Ӧ�Ի��������������ȷ������ս��Ϊ��ҵ�Ŀɳ�����չע���µĶ����� ���������������������2�� H2������ڹ�����ҵ���ǹ�����ҵ������ESG���ֶԲ���Ч������ЧӦ���ֵø�Ϊͻ���� ��3����ҵ����Ӱ��

�Ǹ���Ⱦ��ҵ��ESG����ͨ�����и��õ�������������ռ䡣���ڸ���Ⱦ��ҵͨ�����ٸ�Ϊ�ϸ�Ļ�����ܺ��ߵ�����ע�ȣ�������ESG����ı��������ܵ��������ƺ�Լ�������Ǹ���Ⱦ��ҵ�����ӵ�и��������Ȩ������ԣ���ESGս�Ե��ƶ���ִ���ϸ������ơ���ˣ����Ǹ���Ⱦ��ҵ��������ESG����ʱ�����Ǹ���������һ����ȡ��������չ����������ҵ�IJ���Ч������Ϊ���Ե�Ӱ�졣�Ǹ���Ⱦ��ҵ��ESG��������ñ��֣����������������г��еľ����������������Ӷ��������Ͷ���ߵ������������ߵ�֧�֡������г��Ͽɶȵ����������������ҵ�IJ���Ч��������Ӱ�졣���ԷǸ���Ⱦ��ҵ��ESG���ָ������г����ƺ�Ͷ����ƫ�á� ���������������������3�� H3������Ⱦ��ҵ�Ƚϣ�����Ⱦ��ҵ����ESG���ֶԲ���Ч�Ļ���Ӱ���Ϊ������ ��4����������

����������ҵͨ�����ھ��÷�չ�Ͽ졢�г����ƽ�Ϊ���Ƶ�������Щ���������߷����������ϸ�Ͷ���ߡ������ߺ�������ҵ���������Ҫ�����[20]�����ESG�����ܹ�������ҵ���õ�Ӧ���������Ҫ����г�������ת��Ϊ����IJ�����֡���������ӵ�и�����Ľ����г�����Ļ���Ͷ���ߣ�����Խ��Խ������Ͷ����Щ��������ESG��¼����ҵ���ϸߵ�ESG������������ҵ���������ʱ����������ʳɱ����Ӷ���ǿ����Ч�������ѹ����Ϊ�Ƚ��Ķ��������������߸��ӹ�ע��ҵ�Ŀɳ����Ժ�������θУ����õ�ESG��������������Ʒ������������ߵ����ζȣ��Ӷ��ٽ���Ʒ���ۣ������г��ݶ�����������ڸ��ߵIJ���ҵ���ϡ� ���������������������4�� H4����������������ҵ�Ƚϣ�����������ҵ����ESG���ֶԲ���Ч�Ļ���Ӱ���Ϊ������ 2.����ѡȡ��������Դ

�о�������2013-2022��A�����й�˾��������Ϊ�о��������������ڱ��������й�˾�������ST��*ST�����й�˾������ȱʧ�����й�˾����������1%��β�������õ���27290���������ݡ���������Դ���棬ESG�����������Ի�֤ESG������������˾�������ݺ���������������Թ�̩�����ݿ⣬���ĵ�����ѡȡ��������Դ�������ϸ��ɸѡ�ʹ�����ȷ�����о���ȷ�ԺͿɿ��ԡ� 3.��������

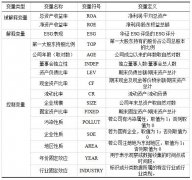

��1�������ͱ���

�����ͱ����۽�����ҵ�IJ���Ч����Ҫͨ���������IJ���ָ����к��������ʲ������ʣ�ROA���;��ʲ������ʣ�ROE����ROA����ҵ����������ƽ�����ʲ��ı��ʣ���������ҵ����ȫ���ʲ����������Ч�ܣ���ֵԽ�ߣ���ζ����ҵ���ʲ�����Ӫ����Ч��Խ�ߡ�ROE��ͨ�����㾻������ɶ�Ȩ���ܶ�ı��ʣ���ʾ����ҵ���ùɶ�Ͷ�ʲ����ľ�����������ROEֵԽ��ͨ��������ҵ�Թɶ��ʱ��Ļر���Խ�ߣ���ӳ����ǿ��ӯ�������� ��2�����ͱ���

�ڱ����о��У���ע�Ľ��ͱ�������ҵESG���֣���һ���������ҵ�ڻ�����������������Լ���˾�����ȷ�����ۺϱ��֡�Ϊ��ȷ�����ݵĹ����ԺͿɿ��ԣ�ѡ�����û�֤ESG������ϵ���ṩ���������ϣ��ڻ�֤ESG������ϵ�У���ҵ��ϸ��Ϊ��“C”��“AAA”�ľŸ������о���“C”������λΪ��ͷ�1�֣�����������“AAA”������λΪ��߷�9�֡� ��1 ��������  4.ģ����

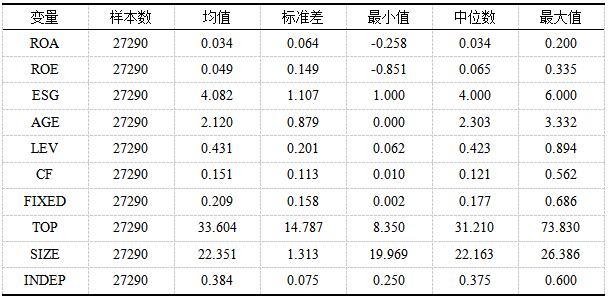

����ǰ�ĵļ��裬���Ĺ������¹̶�ЧӦģ�ͣ� ʽ��1���У�i��ʾ���壬t��ʾ��ݣ�Controls ָ��ǰ�����г���һϵ�п��Ʊ��������⣬����������ȣ�YEAR������ҵ��INDUSTRY����������Կ�����ݺ���ҵ���ص�Ӱ�졣��ģ��ͨ��������ݹ̶�ЧӦģ�ͣ�FE�����й��ƣ��Լ���ESG���ּ��������Ʊ�������ҵ����Ч��Ӱ�졣 �ġ�ʵ֤���� 1.������ͳ�� �ɱ�2���Կ���ROA��ֵΪ0.034������Ϊ0.064����ʾ��������ҵ��ƽ��ӯ����������ȶ���������һ����������СֵΪ-0.258��˵�����ڲ�����ҵ���ֿ�����������ֵΪ0.200����ʾ���ӯ����������ҵROA�ﵽԼ20%����λ��Ϊ0.034�����ֵ�ӽ�������ROA�ֲ���Լ��У�ROE��ֵΪ0.049������Ϊ0.149�������Խϴ������ʲ���������������ҵ�����������˵������ҵ�ڿ����ڼ��ھ��ʲ��������أ����ֵΪ0.335���������������ҵ��ROE�ܴﵽԼ33.5%����λ��Ϊ0.065���Ը��ھ�ֵ��˵����һ��������ҵ��ROEλ�ھ�ֵ֮�ϣ�ESG����ƽ���÷�Ϊ4.082������Ϊ1.107��������ҵ��ESG�����ϴ��ڽϴ�IJ��졣��λ��Ϊ4.000���������ҵ��ESG���ּ������е�ˮƽ�� ��2 ������ͳ��  2.���ع�

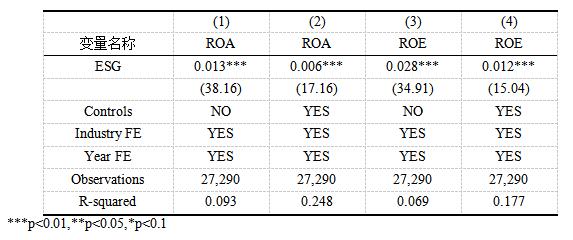

��ȡ�̶�ЧӦģ�ͣ�������ҵ����ݹ̶�ЧӦ�������а���ROA��Ϊ�������ģ���У�ESG��ϵ����Ϊ����������������˵����ģ��1�У�ESG��ϵ��Ϊ0.013����ģ��2�У�ESG��ϵ��Ϊ0.006����������ϵ����ͨ���˸�������ˮƽ�ļ��飨�ֱ���38.16��17.16��tֵ���������ESG�����빫˾��ROA֮���������������ع�ϵ�����仰˵����ҵ�ڻ����������������������ʵ���������������ʲ��ر��ʡ�ͬ���أ��ڰ���ROE��Ϊ�������ģ���У�ESG��ϵ��Ҳ��Ϊ������������ģ��3�У�ESG��ϵ��Ϊ0.028����ģ��4�У�ESG��ϵ��Ϊ0.012����������ϵ��Ҳͨ���˸�������ˮƽ�ļ��飨�ֱ���34.91��15.04��tֵ��������ζ��ESG�����빫˾��ROE֮��Ҳ��������������ع�ϵ������ESGʵ�����Ż�������������߹�˾���ʲ��ر��ʣ��������������ɶ�Ȩ�汨���ʡ�����H1������ ��3 ���ع���  3.�Ƚ��Լ���

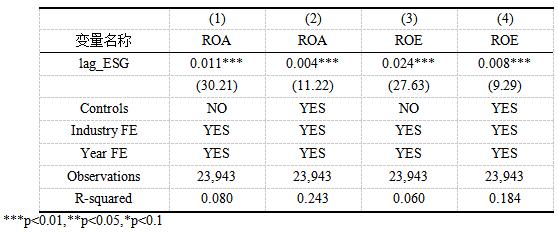

�ͺ�һ�ڵ��Ƚ��Լ�����Ϊ��̽����ȥʱ�ڵ�ESG���ֶԵ�ǰ��ҵ����Ч��Ӱ�죬֮����������������Ϊ��ҵ��ESGʵ���Ľ����ܲ���������ӳ�ڵ���IJ���Ч�ϣ�������һ��ʱ���������ֳ�����ͨ����ESG�����ͺ��������Ը�ȷ�غ���ESG����ҵ���ڲ�����ֵ�Ӱ�죬�Ӷ���֤ESG�����Ч֮���ϵ���Ƚ��ԡ������Ƚ��Լ���Ľ����ʾ�������Ƕ���ROA����ROE���ͺ�һ�ڵ�ESG������Ȼ��������������Ӱ�죬���һ��ӡ֤��ESGʵ������ҵ����Ч֮��������ȶ�������ع�ϵ������أ���ģ��1��ģ��2�У�lag_ESG��ROA��ϵ���ֱ�Ϊ0.011��0.004���Ҿ�ͨ���˸�������ˮƽ�ļ��飨�ֱ���30.21��11.22��tֵ����ͬ������ģ��3��ģ��4�У�lag_ESG��ROE��ϵ���ֱ�Ϊ0.024��0.008��Ҳͨ���������Լ��飨�ֱ���27.63��9.29��tֵ���� ��4 �ͺ�һ���Ƚ��Լ���  4.�����Է���

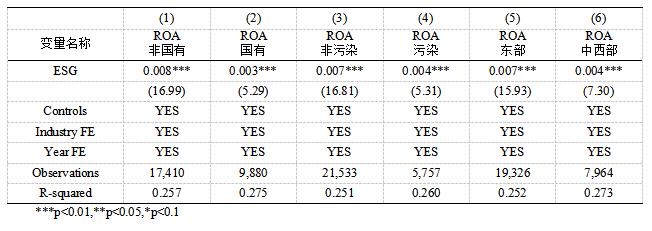

�ӹ�����ҵ��ǹ�����ҵ�ĶԱ�������ESG��ROA��ϵ���������о�����Ϊ������������ҵ��ϵ����С������H2����������Ⱦ��ҵ�����Ⱦ��ҵ�ĶԱ�������ESG��ROA��ϵ����������Ҳ������Ϊ��������Ⱦ��ҵ��ϵ����С������H3�������Ӷ����������������ĶԱ�������ESG��ROA��ϵ���������о�����Ϊ�����Ҷ���������ϵ���Դ������H4����������������ESG���ֶԲ�ͬ������ҵ��ROA���л���Ӱ�죬������Ӱ���ڲ�ͬ���͵���ҵ֮����������ԡ��ǹ�����ҵ������Ⱦ��ҵ�Ͷ�����������ҵ���ܸ���ע��ESGʵ�����档 ��5 �����Է������  �塢��������ʾ 1.���� ��һ�����ESG�Բ���Ч��Ӱ�죬��������������о����ع�����ʾESG��������ҵ����Ч��������������ع�ϵ��������ҵ�ڻ�������ESG���ֵĹ����У��ܹ�ȡ�ò���Ч���������ڶ����ǹ�����ҵ��ESG���ֶԲ���Ч������Ӱ������ڹ�����ҵ�����������������Ǹ���Ⱦ��ҵ��ESG���ֶԲ���Ч������Ӱ������ڸ���Ⱦ��ҵ�����ԣ����ģ�����������ҵ��ESG���ֶԲ���Ч������Ӱ��������������������������� 2.��ʾ

һ�ǽ���������ESG������ϵ������Ӧ�ƶ�����ȫ�桢��ѧ��ǰհ�Ե�ESG������ϵ�����ǻ����������������ά�ȣ���������ҵ�����趨����ָ�ꡣ֧�ֵ�������������ESG�������ȫ���Ե�ESG��Ϣ����ƽ̨���Դٽ�ȫ���ල����ҵESGˮƽ�������������ƶ��������ߣ�Ϊ������ҵ��ESG����������㣬����Ӧʵʩ˰�ռ��⡢������������Ŀ���ȵ�ʵ���Խ�����ʩ�����ǹ�����ɫ������ϵ������Ӧ�������ڻ�����ESG���������Ŵ���Ͷ�ʾ��߹��̣��Ƴ�“��ɫ�Ŵ�”�Ƚ��ڲ�Ʒ�����ʱ��г����棬��������ESG��飬Ϊ��������ESG���ֵ���ҵ�ṩר�ŵ�����ͨ���� �ο������� [1] ��ϼ,������.��˾����ˮƽ����ҵ�ɳ�����ҵ��ֵ�Ĺ�ϵ�о�:�ڲ������ӽ�[J].Ԥ��,2015,34(6):28-32+50. [2] Yu Ellen Pei-yi, Guo Christine Qian, Bac Van Luu. Environmental, social andgovernance transparency and firm value[J]. Business Strategy and the Environment, 2018, 27(7): 987-1004. [3] �ܷ��� ,Ǯ��. ����Σ�ڼ����еĹ�˾�����뼨Ч��ϵ[J].������̳,2015,20(8):27-37+65. [4] Yoon Bohyun�� Lee Jeong Hwan, Byun Ryan. Does ESG Performance Enhance Firm Value? Evidence from Korea[J]. Sustainability, 2018, 10(10). [5] Li Yiwei, Gong Mengfeng, Zhang Xiu-Ye, et al. The impact of environmental, social, and governance disclosure on firm value: The role of CEO power[J]. British Accounting Review, 2018, 50(1): 60-75. [6] Ionescu George H, Firoiu Daniela, Pirvu Ramona, et al. THE IMPACT OF ESGFACTORS ON MARKET VALUE OF COMPANIES FROM TRAVEL ANDTOURISM INDUSTRY[J]. Technological and Economic Development of Economy, 2019, 25(5): 820-849. [7] Nor Faezah Abdullah Sani, Ruhaini Muda, Roshayani Arshad, et al. The influence of environmental, social, governance factors and firm performance on the sustainable reporting of Malaysian companies[J]. International Journal of Economics and Business Research, 2020, 20(4): 407-424. [8] Mohammad WMW, Wasiuzzaman S. Environmental, Social and Governance(ESG) disclosure, competitive advantage and performance of firms in Malaysia[J]. Cleaner Environmental Systems, 2021, 2: 100015. [9] Negar Bahadori, Turhan Kaymak, Mehdi Seraj. Environmental, social, and governance factors in emerging markets: The impact on firm performance[J]. BUSINESS STRATEGY & DEVELOPMENT, 2021, 4(4). [10] ����,�ְ�÷,κ����.�ڲ����ơ���˾�����ṹ����ҵ����Ч[J].�ƻ�ͨѶ,2017(21):75-79+129. [11] �λ���.��˾��������������������ҵ����Ч[J].�ƻ�ͨѶ,2018(15):52-55. [12] ��� .�ҹ� A ���� �� ESG �����������������о�[J].֤ȯ�г�����,2021(6):24-33. [13] �������·��ɽ,��������·�¶���,֣��.����Ͷ���ֹ߳ɶ���ҵ��ֵ��Ӱ���о� —— �� �� ESG ��Ч���н�ЧӦ���� [J]. �� �� �� �� �� ʵ��,2021(3):79-82+167. [14] ��⻪,����,������,�ż���.ESG ��Ϣ��¶�������ҵ��ֵ��[J].�ƻ�ͨѶ,2022(4):33-37. [15] ���խU,������,����.ESG ���ֶ���ҵ��ֵ��Ӱ������о�[J/OL].֤ȯ�г�����:1-12[2022-03-28] [16] ���.ESG������Ч����Խ�������Ĺ�ϵ�о�———�����ҹ���������A�ɽ�����ҵ���й�˾�ľ���֤��[J].���ھ���,2023(3):79��92. [17] DE LUCIA C��PAZIENZA P��BARTLETT M��Does Good ESG Lead to Better Financial Performances by Firms? Machine Learning and Logistic Regression Models of Public Enterprises in Europe[J].Sustainability, 2020, 12��13��:5317. [18] ���,����,�¾�,������.ESG �ٽ���ҵ����Ч�Ļ����о�——������ҵ���µ��ӽ�[J].��ѧѧ���ѧ��������,2021,42(9):71-89. [19] Ҷ�¸�,����,������.��˾�����ṹ���ڲ�������������ҵ����Ч[J].����о�,2016(2):104-112. [20] �߽�Ӣ,�Ҷ���,������,֣��.ESG�����ܸ�����ҵͶ��Ч����[J].֤ȯ�г�����,2021(11):24-34+72 |

��ҵ��ȨͶ�ʳ���

��ҵ��ȨͶ�ʳ��� ESG���ֶ���ҵ��

ESG���ֶ���ҵ�� ս�������˲�ҵ��

ս�������˲�ҵ�� ���ܻ�ƶ���ҵ��

���ܻ�ƶ���ҵ�� ���й�˾�ֽ�����

���й�˾�ֽ����� �ؼ����������¶

�ؼ����������¶

{kind=link}