�ؼ����������¶��������ҵ���µ�Ӱ���о�

|

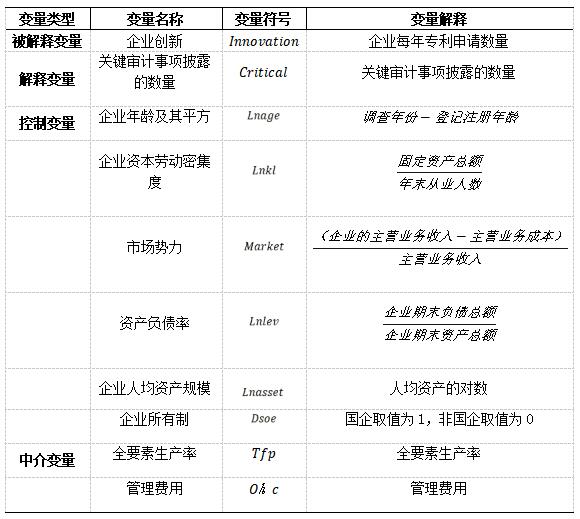

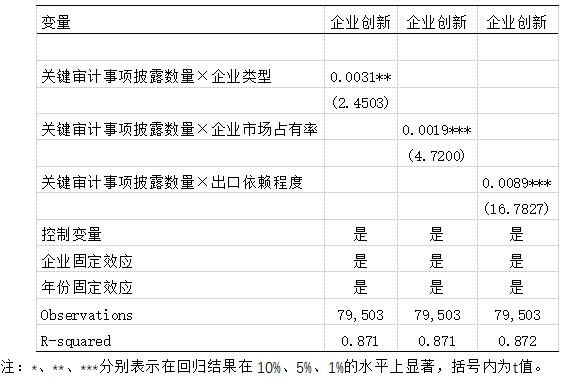

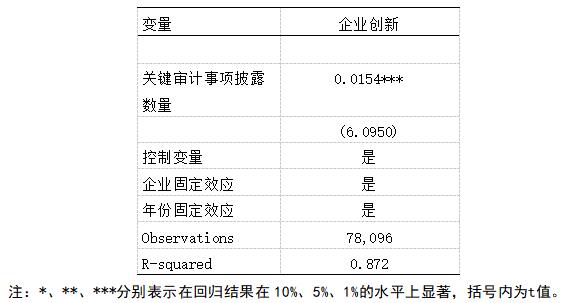

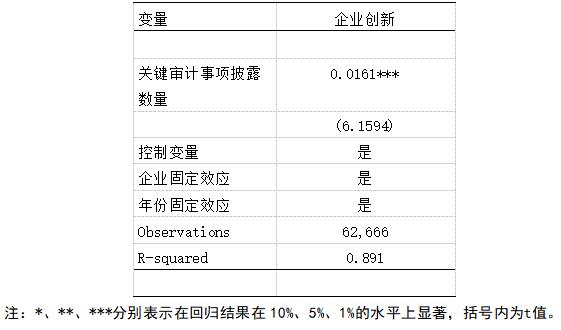

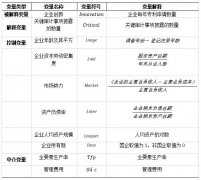

��ܷ�� �������ƾ���ѧ������ѧԺ������ ����116025�� ժҪ���������ù�ҵ��ҵ���ݣ�˫��̶�ЧӦģ�ͣ��н�ЧӦģ�ͣ��о��˹ؼ����������¶����������ҵ���µĹ�ϵ��ʵ֤�о���֤���ӹؼ����������¶�������������ҵ����ˮƽ���ھ���һϵ���Ƚ��Լ���������Ȼ��������֤�������û��Ʒֱ�Ϊ“��ҵ��¶�Ĺؼ����������������-�������ý���-�ٽ���ҵ����”��“��ҵ��¶�ؼ����������������-ȫҪ�����������-�ٽ���ҵ����”�������Լ��鷢�����������ڷ�ũҵ��ҵ���г�ռ���ʸߵ���ҵ�����������ȸߵ���ҵ�и��������� �ؼ��ʣ��ؼ����������¶����ҵ���£�ȫҪ�������ʣ�������Ϳ� һ������ ��Ʊ�����Ϊ��Ͷ���˴�����Ϣ�Ĺؼ����ߣ����ʱ��г��ϰ�����ʮ����Ҫ�Ľ�ɫ���ϸ�ˮƽ�Ļ����Ϣ�����ǽ��������г��ı�Ҫ������ǰ�ᣬ���г��ϵĻ����Ϣ���Ƚϸ�ʱ����������ط����Ը�ȷ���˽���ҵ��������õ�������ҵ�ļ�ֵ�ͷ��գ��Ӷ������������Ǻ����ľ��ߡ������ҵ�Ļ����Ϣ���ȸߣ�Ͷ���ߺͽ��ڻ����ܹ���ȷ��������ҵ�Ĵ���DZ���ͼ�ֵ���Ӷ���Ը��Ϊ���ṩ�ʽ�֧�֣��ƶ���ҵ�Ĵ��·�չ�� Ϊ�˽������������ͬ�ʻ����Ƶ����⣬2016��ף������������ˡ��й�ע����ʦ������1504��—����Ʊ����й�ͨ�ؼ����������ڶ�ѧ���о�֤���˹ؼ�����������¶�����һϵ�е�Ӱ�죬����������Ϊ���ڴ�ǰ��¶��Ϣ������ҵ��˵���ؼ���������ܹ�������������¶����ϸ�ڵĿ����ԡ�����������Ϊע����ʦ��¶�Ĺؼ���������ܹ�������ҵ��Ȩ���ʳɱ������⣬�ؼ�����������¶���ή����ҵӯ����ԡ�����ӯ��Ԥ���ȷ�ԡ�������ҵ��Ƶ��Ƚ��ԡ������н����õ�������շѵ���ߣ���Щ�о��Ӳ�ͬ���ӽǷḻ�˹ؼ����������¶���о�����ô����ҵ��¶�ؼ���������Ƿ��Ӱ����ҵ���£��ؼ����������¶�����������Ӱ����ҵ���µģ� ��ҵ����Ͷ������ֱ��Ӱ������ҵ�Ĵ��������ʹ���Ч����ȷ����ʵ�Ļ����Ϣ�ܹ�����紫���źš����������������ӽ��������ؼ�����������¶��������Ϣ�����ȣ�Ͷ���˾�Խ�ܸ��õ�������ҵ�ķ��պͻر����Դ˽������ʳɱ���Ϊ��ҵ�㼯�ʽ����봴������ͬʱ���������Ļ����ϢҲ�ܹ�ʹ��ط�����ҵ�ļල������Ч���Դ˼�����ҵ������Ϊ�ķ����������ɶ����Ϳ���Ϊ��Ϊ�ʽ������������ṩ���ϣ�������ҵ������Ч������ˣ����������Ϣ�Ĺ����̶ȶ�����ҵ�Ĵ������Ż���Ӱ�죬̽���ؼ�����������¶����������ҵ����֮��Ĺ�ϵ�����ҹ��������ĸ�ʹ��·�չ������Զ��Ӱ�졣 �������ۼ�˵���о����� ��ҵ��ӵ�еĴ����ʱ�����ҵ�����з�����������Ҫ�����á�������¶�ؼ��������������ܹ�Ϊ��ҵ���´���������ʽ�֧�ֺ��г��Ͽɣ���ô����ʽ�������ҵ�Ĵ��»��������Ӱ�졣��ҵ�Ĵ����ʽ���Դ�ڶ�����������д���ͷ���ծȯ���ǽ�Ϊ�����ķ�ʽ��Jie Y�����о�������¶�ؼ�����������������̴���������ʱ�䡣Reid������֤��ͨ���ؼ�����������¶�����ֳ��ڶ�ʶ����Ӧ�Թ��̣���������õ���������ˣ��ؼ����������¶�ܹ����г����ݳ�����ȷ�ɿ�����Ϣ,������Ϣ���ԳƵ����⣬��ǿ���ܵ�Ͷ���߶���ҵ���˽⣬��Ը��Ϊ��ҵ�Ĵ����ṩ�ʽ�֧�֣���һ���ƶ��˴�����Դ�IJ���,�Ӷ�ʹ��ҵ�Ĵ���Ͷ��ˮƽ�õ���ߡ���Ҳ�ܹ���ǿ��ҵ�Բ������������ӳ̶ȣ��Դ˼�����ҵ�Ľ��������������ϸ������IJ�����Ȼ�ܹ��������ڻ�����Ͷ����Ϊ���ṩ�����ʽ𡣴��⣬�����ҵ����˽�Ϊ�����Ľ��������ۣ�Ҳ��������ҵͨ������ծȯ�����ʣ������ʱ���˵õ����ۡ����ڴˣ���������� �о�����1����ҵ�ؼ�����������¶�����ͳ̶�����ҵ���´�������ء� ��Ϣ���Գ�������Ϊ�����г������У���������ҵ�����ߺʹ�ɶ�ƾ��������ҵ�еĵ�λ��Ȩ����ø��˾�����Ϣ���������õ���Ϣ����ʱЧ�Ը�ǿ��ͬʱ������δ��������Ϣ����ʹ�����ǿ���������Щ��Ϣ������Ϊ��Ч�ľ��ߡ���Եģ�С�ɶ�ͨ��ֻ��������������Ϣ���˽���ҵ״������õ������Dz���ֵġ��ͺ����Ϣ���������������Ч�ľ����� ���ľ۽���̽�ֹؼ����������¶���������ڹ�˾���µ�Ӱ�죬���ӹؼ����������¶�������ܹ������Ʊ�������Ϣ�ܶȺ���������Ͷ���ߴ��ݸ��ḻ���м�ֵ�����ݡ����ӹؼ����������¶����ּ��ͨ������ע����ʦ���ע��DZ�ڸ߷������������ٴ�ɶ�����Ϊ���ݡ��⽫������ע����ʦ����DZ�ڵ������©��������ȷ���жϴ�ɶ�����ռ��Ը����ʱ��ȡ�ж���ֹ���ֲ�����Ϊ��ͬʱҲ����ǿ��ҵ�ڲ����ⲿ�Դ�ɶ��ļල���ã�ά����ҵ�IJ����ȶ�����ҵ���������������ʱ�������ҵ���µĹؼ�����Ϊ�о��ؼ����������¶��������������ã���������ҵ����֮��Ĺ�ϵ�ṩ�����ۻ��������ڴˣ���������� �о�����2����ҵ�ؼ�����������¶������Ч������ҵ�Ĺ������ôӶ��ٽ���ҵ���¡� �����˲š��������ߡ������Ļ��ȹ�ͬ�����˼������»��������������һ����Ϊ������������Ҫ���壬��������ҵ��������ҵ����֮�����ϵ���Դ�Ϊ���ۻ�����������Ϊ��ҵ�ؼ������Ϣ��¶���������ӻ��ƶ���ҵ�����ߺɶ������˽��ҵ�ֽδ��ڵ��������⣬�Ӷ��ƶ���Ӧ�ľ��ߣ�ͬʱ���������Ķ̰壬��ʱ�����г����е����Ľ�������Ӧ�ô����˲š�ʵ���˲š�Ӫ�촴�·�Χ������������˾��Ʒ��ȫҪ�������ʺ���ֵˮƽ���ٽ�����ҵ�Ĵ��·�չ�����ڴˣ���������� �о�����3����ҵ�ؼ�����������¶������Ч������˾��ȫҪ�������ʣ�����Ӫ�������Ӷ��ٽ���ҵ���¡� �����о���� 1.����ѡȡ��������Դ ������2015-2021�깤ҵ��ҵΪ��ʼ������ͨ���ֹ��ռ������˽��йؼ����������¶����Ʊ��棬����������Դ���й���ҵ��ҵ���ݿ⡣ͬʱ����������ST��ST���о��������ʲ���ծ����1����������ر�����ȱʧ���������Լ����쳣ֵ���о������Ӱ�졣 2.����ѡȡ ��1�������ͱ��� ���ĵĺ��ı����ͱ���Ϊ��ҵ���£�����ҵÿ���ר�������������������ֹ��ռ�������ר�����ݣ�������ҵ����ר������ݽ��м��ܵõ��� ��2�����ͱ��� ���ĵĺ��Ľ��ͱ���Ϊ��ҵ��¶�ؼ�������������������й���ҵ��ҵ���ݿ⣬ѡȡ��2015-2021�깤ҵ��ҵ���걨���ݡ� ��3�����Ʊ��� ����ѡȡ�Ŀ��Ʊ���������ҵ���䣨lnage������ƽ�����ҵ�ʱ��Ͷ��ܼ��ȣ�lnkl�����г�������Market�����ʲ���ծ�ʣ�lnlev������ҵ�˾��ʲ���ģ��lnasset������ҵ�����ƣ�Dsoe����ͬʱ����������ҵ�̶�ЧӦ��ʱ��̶�ЧӦ�� ��1 ��������   �ġ�ʵ֤�������� 1.���ع� Ϊ��֤��ҵ��¶�ؼ�����������������ҵ���µ�Ӱ���������ĶԶ��߽����˻ع顣�ڶ����ڿ�������ҵ�������ҵ�����ƽ����Ļ����ϣ�����ҵ����ˮƽ����ҵ��¶�������ĸ������лع飬�ع���ͨ����1%��������ˮƽ���飬ϵ������Ϊ��������ҵÿ����һ����λ�Ĺؼ����������¶����ҵ�Ĵ���ˮƽ�����0.0093���ٷֵ㡣�������в���������Ʊ����ķ����������м�������ҵ�����ƿ��Ʊ������ع���ͨ����1%��������ˮƽ���飬ϵ������Ϊ������ҵÿ����һ����λ�Ĺؼ����������¶����ҵ�Ĵ���ˮƽ�����0.0149���ٷֵ㡣�ӻع�������������¶�ؼ������������������ڴٽ���ҵ���¡� ��2 ���ع���  2.�Ƚ��Լ��� ���ع�����������ҵ��¶�ؼ�������������ڴٽ���ҵ���¡���Ϊ���ų��������ض��о����۵ĸ��ţ��������һϵ���Ƚ��Լ��顣���Ĵ��滻x��y���ų��о������ڼ䲻ȷ�����صĸ��š���β�ȶ��ά�Ƚ��з���,��ȷ�����ƽ�����Ƚ��ԡ� �����ڱ�3�ĵڶ��к͵����в����˱�����������ڶ���ʹ����ҵÿ����з�Ͷ����Ϊ��ҵ���µĺ���ָ�ꡣ�ع���ͨ����1%��������ˮƽ���飬ϵ������Ϊ��������ҵÿ����һ����λ�Ĺؼ����������¶����ҵ�Ĵ���ˮƽ�����0.0250���ٷֵ㣬�ؼ����������¶��Ȼ����ҵ����ˮƽ��������ء������н����ͱ����滻Ϊ��ҵ�Ƿ���¶�ؼ��������о������ʾ���ع���ͨ����1%��������ˮƽ���飬ϵ������Ϊ���������δ���йؼ����������¶����ҵ����¶�˹ؼ�����������ҵ�Ĵ���ˮƽ������0.0871���ٷֵ㡣 �ڵ����У����Ǹı����쳣ֵ�ķֲ����䣬��������β�������ع���ͨ����1%��������ˮƽ���飬ϵ������Ϊ��������ҵÿ����һ����λ�Ĺؼ����������¶����ҵ���з�Ͷ������0.0149���ٷֵ㡣 �ڵ����У������ų���2020���¹������Ӱ�졣���Ļ��ع�������ڼ���2015-2021�꣬�ڴ��ڼ䷢��������������ܻ�����½��۵��Ƚ��������в����2020����¹����飬һ���棬���������£�����ҵ��������Ӫ������ͣ��ͣ��������Ϣ��¶�ϣ�����������ƻ�жϣ���ҵ���������ṩЧ�ʵ��£��ش������Ϣ�������裬�����Ϣ��¶���ӳ١���һ���棬��ҵ�������������IJ�ȷ����ʱ��Ϊ�˹�ܷ��պͱ������������Ƴٴ���Ͷ�ʣ�����ҵ��ҵҲ�����˲���Ӱ�졣�������浼��������ʧ�棬��˱�������2020����������ع���ͨ����1%��������ˮƽ���飬����ҵÿ����һ����λ�Ĺؼ����������¶����ҵ�Ĵ���ˮƽ�����0.0116���ٷֵ㣬�ؼ����������¶��������Ȼ����ҵ������������ء� �ھ���һϵ���Ƚ��Լ���ع���������ع�һ�£�����H1��Ȼ������˵����ҵ�ؼ�����������¶�����ͳ̶�����ҵ���´�������ء� ��3 �Ƚ��Լ�����  3.�����Է��� Ϊ�˼���ؼ��������������ڲ�ͬ���͵���ҵ�ж���ҵ���µ�Ӱ���Ƿ���������ԣ����Ľ��������¼��顣 ���ҹ�����ũҵ��ҵ��ũҵ��ҵ��������ʽ���ڲ��죬��ũҵ��ҵ��ȣ�����ҵ���߿Ƽ���ҵ������ҵ�ȷ�ũҵ��ҵ�������Ӵ��£����Ŵ��·�չ���ƽ�����������ͳ��ڳɳ�ΪĿ��ķ�ũҵ��ҵ���ж�����¶�ؼ��������������С�ծȯ�������˽���ҵ״�����Ӷ�Ϊ��ҵ�ṩ������Դ����ũҵ��ҵ�����˵����ӹ�ע��Ȼ���ء��������ߣ����ӹؼ����������¶����������ҵ���µ����ÿ������ޡ���ˣ��ڱ� 4�ĵڶ��У����Ľ����Ľ��ͱ�������ҵ���ͽ��н�����Ϊ���Ľ��ͱ������лع飬������ҵ��������Ϊ��ũҵ��ҵ����Ϊ1����ҵΪ��ũҵ��ҵ��Ϊ0���ع���ͨ����5%��������ˮƽ���飬ϵ������Ϊ���������ũҵ��ҵ����ũҵ��ҵÿ����һ����λ�����������¶����ҵ�Ĵ���ˮƽ�����0.0031���ٷֵ㣬��ҵ��¶�ؼ�����������������ҵ���µ�Ӱ���ڷ�ũҵ��ҵ�в�����Ӱ����� �г�ռ���ʽϸߵ���ҵ���ض��г�����ռ�ݵĵ�λ�ϸߣ��ܵ�����Ͷ���ߵĹ�ע��Ͷ���߹��ɸ�Ϊ��Ԫ������ܻᶽ���г�ռ���ʸߵ���ҵ��������������������ӹؼ����������¶���������Ӷ���ǿͶ�������ģ�����������Դ����ЧӦ�����������Ĵ���ˮƽ����ˣ�������г�ռ���ʽϵ͵���ҵ���г�ռ���ʸߵ���ҵ������¶�ؼ�����������������ҵ���µĴٽ����ÿ��ܸ�����������ˣ��ڱ� 4�ĵ����У����Ľ����Ľ��ͱ�������ҵ�г�ռ���ʽ��н�����Ϊ���Ľ��ͱ������лع飬���г�ռ���ʵ�ƽ��ֵΪ�ֽ磬��ҵ���г�ռ���ʴ���ƽ��ֵ����Ϊ1��С��ƽ��ֵ����Ϊ0���ع�����ʾ�ؼ����������¶�ĸ�������ҵ����ˮƽ�Ļع�ϵ��Ϊ0.0019����1%��ˮƽ������Ϊ����������г�ռ���ʽϵ͵���ҵ���г�ռ���ʽϸߵ���ҵÿ����һ����λ�����������¶����ҵ�Ĵ���ˮƽ�����0.0019���ٷֵ㡣���г�ռ���ʽϵ͵���ҵ��ȣ���ҵ���ӹؼ����������¶���������г�ռ���ʽϸߵ���ҵӰ����� ���ڳ��������ȸߵ���ҵ���ԣ����������ٵ��ⲿ��������һ���̶��Ͻ��ͳ�����ҵ�����������ҵ������Ҫͨ�����»�������þ������ơ���ҵÿ����һ����λ�Ĺؼ�����������¶�������ڳ��������ȵ���ҵ�з��ӵĴ������ÿ��ܱ��ڳ��������ȵ͵���ҵ�и����ڱ� 4�ĵ����������ǽ����Ľ��ͱ�������ҵ���������Ƚ��н�����Ϊ���Ľ��ͱ������лع顣��ҵ���������ȴ���ƽ��ֵ����Ϊ1��С��ƽ��ֵ����Ϊ0���ع���ͨ����1%��������ˮƽ���飬ϵ������Ϊ�����ع�ϵ��Ϊ0.0089����������ڳ��������Ƚϵ͵���ҵ���ڳ��������Ƚϸߵ���ҵ�У���ҵ������¶�ؼ��������������Դٽ���ҵ����Ӱ����� ��4 �����Լ�����  4.���Ʒ��� ��1�����������н�ЧӦ���� Ϊ����֤����H2�����ĶԹ������ý������н�ЧӦ�������� 8չʾ�˹���������Ϊ�н�����Ĺ��ƽ������ҵ��¶�ؼ��������ĸ�������ҵ����ˮƽ�Ļع�ϵ��Ϊ0.0154����1%��ˮƽ������Ϊ����������ҵÿ����һ����λ�Ĺؼ����������¶����ҵ�Ĵ���ˮƽ������0.0154���ٷֵ㡣��ҵÿ����һ���ؼ�����������¶�ܹ�ͨ��������������������ҵ�Ĵ���ˮƽ����˵����������������ҵ��¶�ؼ�����������������ҵ���µ��н����֮һ����ҵÿ����һ���ؼ�����������¶����ʹע����ʦ������Ч��ʶ�������ף���ܲ��ź�Ͷ����Ҳ���Դ˶���ҵ�ľ�Ӫ��Ϊ���мල���������Ӷ������˹ɶ���������ռ��Ը����ռ��Ϊ��������Ϣ���Գƣ�����Դ�����Ͷ����������ҵ�ʽ������ڴ�������ۼ����ٽ�����ҵ���£��Ӷ�֤���˼���H2�� ��5 ���������н�ЧӦ����  ��2��ȫҪ���������н�ЧӦ���� Ϊ����֤����H3�Ƿ���������Ķ�ȫҪ�������ʵ��н�ЧӦ�����˷������� 7չʾ�˽�ȫҪ����������Ϊ�н�����Ĺ��ƽ����ʵ֤���ͨ����1%��������ˮƽ���飬ϵ������Ϊ��������ҵÿ����һ����λ�Ĺؼ����������¶����ҵ�Ĵ���ˮƽ�����0.0161���ٷֵ㡣������ҵ������¶�ؼ��������������ܹ�ͨ�����ȫҪ���������������ҵ�Ĵ���ˮƽ����˵����ȫҪ������������ҵ��¶�ؼ�����������������ҵ���µ��н��������ҵ��¶�Ĺؼ��������ÿ����һ������������ҵ�������⣬����Ѱ��Բߣ����������������˲ţ������ƽ���ҵ����������Ӫ�����ĸ��ƣ��ɴ����ȫҪ�������ʣ�����Ӫ������������Ӫ�촴�����ϵķ�Χ���ٽ�����ҵ���¡��ݴˣ�����H3��֤�� ��6 ȫҪ���������н�ЧӦ����  �塢�о����� 1.���� Ϊʵ���г��������У�������Ϣ����ˮƽ������̽�������ӹؼ����������¶�������Դٽ���ҵ���µ�ֱ�Ӻͼ�ӵ������������о�������ҵ��¶�ؼ��������������������������ҵ�Ĵ���ˮƽ���ھ�����һϵ���Ƚ��Լ��������Ȼ�ɿ�����֤�������û��Ʒֱ�Ϊ“��ҵ��¶�Ĺؼ����������������-�������ý���-�ٽ���ҵ����”��“��ҵ��¶�ؼ����������������-ȫҪ�����������-�ٽ���ҵ����”�������Լ��鷢�֣������ũҵ��ҵ����ũҵ��ҵ������¶�ؼ����������������ܹ��ٽ���ҵ���£���ҵÿ����һ����λ�Ĺؼ�����������¶���������г�ռ���ʸߵ���ҵ�з��ӵĴ������ñ����г�ռ���ʵ͵���ҵ�и�������ڳ��������Ƚϵ͵���ҵ���ڳ��������Ƚϸߵ���ҵ�У���ҵ������¶�ؼ��������������Դٽ���ҵ����Ӱ����� 2.���� ���������о����ۣ�����������������ʾ����һ��Ϊ�˱�֤��Ƶ�������ȷ�ԣ���ҵҪ������ע����ʦ��ͨ�����ڹؼ����������ʾ����ҵ���������ϢҪȷ���գ�������Ч��Ӧ������ʾ�ķ��գ��Ӷ��ٽ���ҵ���¡�ͬʱ�����������ùؼ�����������ֲ���ҵ��Ȩ�ƺ�ල�IJ��㣬������ҵ��������չ���ڶ������ӹؼ�����������ƣ�������ҵ��ֵ��ʹ�ؼ�����������¶���Ӿ�ϸ�����������ɸ���ؼ�������ͬʱҪ���Ӿ����ɶ��Ϳգ����������ã��������ʽ����͵���ҵ���µĹؼ����������ʵ����ӹؼ�����������¶������������Ʊ������¶ģʽ����ҵӦ����������ʵ�������϶Դ��µ�Ҫ���ʵ����ӹؼ����������¶��������һ�����ǿ��Ϣ��¶�Ĺ淶�Ժ����ȣ���ֹ��ɶ�ռ�ô����ʽ���һ���������ҵ��ȫҪ�������ʣ�˫�ٴٽ���ҵ���·�չ�� �ο����ף� [1]������.ǿ�����ڲ�������ơ���ҵ�����뾭������[J].����о�,2020(5):166-177. [2]���,���ٸ�.�������������������Ƽල����ҵ���µ�Ӱ���о�[J].��ҵ�о�,2023(5):130-141. [3]·��,�Ž�.��Ʊ����йؼ����������¶�ij����о�——����A+H�����й�˾��֤�� [J].����о�,2018(2):83-89. [4]�����,·��ΰ.�ؼ��������ε�����������Ϣ������?——�����й�A�����й�˾2017�걨��Ƶľ���֤��[J].����뾭���о�,2021,36(2):30-40. [5]�����,���ݽ�,���u.�ؼ����������¶�ܷ����й�˾�Ĺ�Ȩ���ʳɱ�?[J].����о�,2020(6):59-67. [6]�Ż�ϼ.�����Ϣ���ȡ��ؼ����������¶����ҵӯ�����[J].�ƻ�ͨѶ,2024(1):35-40. [7]��Ρ,����,������.�ؼ����������¶����Ըӯ��Ԥ���Ӱ��[J].�ƻ��¿�,2022(21):111-120. [8]������,���ij�,��һ��.�ؼ����������¶����ҵ����Ƚ���——������Ȼʵ����ı�������֤��[J].����뾭���о�,2022,37(4):43-56. [9]����,����.Ͷ���߹�ע������շ�——���ڹؼ����������¶�ӽ�[J].�й�ע����ʦ,2021(08):31-37+3. [10]�۾���,�Ÿ���.�ؼ�����������¶����ƶ���Ӱ���ʵ֤�о�——��������Ʊ�����ʵʩ�ı���[J].�й�ע����ʦ,2019(7):28-33+3. [11]����ɯ.�ؼ����������¶�����й�˾����Ӱ����о�[D].������ѧ,2021. [12]��ܿ,������.�ؼ�����������ҵծ�����ʳɱ���Ӱ���о�——�����ڲ����������ĵ���ЧӦ[J].�����뾭��,2021(3):84-90. [13]��С��,����».�ؼ����������¶����ҵ����Ͷ���Ӱ��[J].���Ϲ�ҵ��ѧѧ��(����ѧ��),2022,27(2):8-16. [14]ʯ��÷,������,л���.�ؼ����������¶����ҵ��������——������Ϣ���Գ��µ�����Լ���ӽ�[J].����뾭���о�,2022,36(4):19-40. [15]������,����.�ؼ����������¶���ʱ��г�Ч���о�����[J].���֮��,2021(12):20-24. [16]ҫ�Ѹ�.�ؼ����������¶�����ƴ�ɶ��Ϳ���Ϊ��——�����Ϳչؼ������֤�� [J].�Ϻ��ƾ���ѧѧ��,2022,24(5):92-107. [17]��ӱ,������,�߾�.�ⲿ���������»����������ҵ��Ч[J].����ѧ,2023(4):124-137. |

���й�˾�ֽ�����

���й�˾�ֽ����� �ؼ����������¶

�ؼ����������¶ ս���ӽ������ι�

ս���ӽ������ι� ��������������

�������������� �������ɷַ�����

�������ɷַ����� ��ҵ����֧����ʽ

��ҵ����֧����ʽ

- ���й�˾�ֽ�������������

- �ؼ����������¶��������ҵ����

- �����Ϣ�����ڲ�����ģʽ�µ�

- ս���ӽ������ι�˾�������

- �������������ܻ�ת�Ͷ���ҵ��

- �������ɷַ������IJ���������

- ��ҵ����֧����ʽ���侭��Ч����

- ��ҵ���ֻ�ת�͡��������Ȩ����

- �й���������ESG��Ϣ��¶������

- �ҹ����й�˾�ڲ�����ȱ����¶��

- ��ҵ������Ρ��ڲ�������Ч����

- ������������������ҵ������չ�

{kind=link}