�ҹ����й�˾�ڲ�����ȱ����¶�о�

|

���ľ�1 ���ﱦ2 ��1.������ס��������������������� ����232063��2.����ʦ��ѧԺ������ ���� 232038�� ժҪ��ͨ�������ڲ�����ȱ�ݵĻ��������벻ͬ���µķ����������Ķ��ڿ�ȱ����¶������̽�֣�Ȼ������ܹ�Ӱ���ڿ�ȱ�ݵ����أ��������й�˾�ڲ���������Ͷ����������������й�˾��ȱ����¶���������Ч�Ľ��飬���ڶԽ�һ�������ҹ����й�˾�ڲ�������ϵ���ƶ��ڲ������ƶȴ��·�չ�ṩ�������ݺ;���֧�֡� �ؼ��ʣ����й�˾���ڲ����ƣ�ȱ����¶ һ������

��ҵ����ʵ��֤������ҵ��һ�о��߶�ӦͳԦ�ڵ��ڲ�������ϵ֮�£���ҵ�����������Ǵӽ����ͽ�ȫ�ڲ����ƿ�ʼ���ڲ������ǹ��������Ļ�������Ի����Ϣ�ij���ԡ���ʵ����ʮ����Ҫ��Ӱ�����á�Ȼ���ڲ�������Ϣר��Ȩ�����й�˾��������й�˾ѡ������¶����ʵ��¶���ͻᵼ�����й�˾���ⲿ��Ϣʹ����֮�����Ϣ���Գ������ձ���ڣ��Ӷ����������Ϣʧ�����⡣���ڹ�˾���ⲿ��Ϣʹ������˵�������ջ���������Ϣ��ͬʱ����Ҫ��ǿ������¶��Ϣ�ļ�ܡ����й�˾�ڲ�����ȱ����¶�Ƿ������������е�һ���֣�Ҳ�ǹ�˾���ڿ����������ƶȡ�ȱ����¶��Ҫ��Ϊ�˽˾�Ƿ����ִ�����ڲ����ƣ��Ӷ���һ�����˽����й�˾�ھ��õĴ��д�����Щȱ�ݡ�����ҵ������Ƕ���˵��Ϊ�������й�˾�ľ�Ӫ��չ���������٣�ͨ���о����й�˾�ڿ�ȱ����¶�����е����⣬ȷ����ʶ����˾�ڲ����ڿ�ȱ�ݣ������й�˾���ƶ����Ƶ��ڿ���ϵ�������ṩ�м�ֵ�Ľ��飬�Ӷ��ش����й�˾���ƹ�����������ṹ�����������ڿ���ϵ���ٽ���ҵ�����־��ȶ���չ�� �������й�˾�ڲ�����ȱ����¶����

1.�������о���״

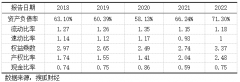

��1�������о���״

�ھ���һ�廯��ʱ�������£������������ڲ����Ƶ�������ڲ�����ȱ�ݻ����ҵ�����IJ������������ڸ��ָ����ڲ�����ȱ�ݸ������ŵ��ع⣬�����ʱ��г���ʼ�������ڿ�ȱ����¶�������ǵ�һ���䲼�����ڿ�ȱ�ݷ����Ĺ��ҡ�SOX�����ij�̨��ζ�������Ǵ���ҵ���ⲿǿ�Ƽ�ܡ����ڹ�����������������������棬�ڲ����Ƶķ�չ��Ӧ�ö���������ʱ�ڣ��˺��������Ҳ½����ʼ�䲼�йصķ��ɷ�����ǿ���Ե�Ҫ��˾��¶�й��ڲ�����ȱ�ݵ���Ϣ[1][2]���ڹ��������ڲ������Ƿ���Ч�ı������й�˾�Dz���Ը��������ȥ��¶�ڿ��е�ȱ�ݣ����ǹ�����ڲ����е��о��ص㣬����Ҳ�ǻ��������й�˾����¶������ȫȷ��ʵ����������о��ġ� ��2�������о���״

1980�꿪ʼ���ҹ���ʼ�о��ڲ����ƣ�����2000������ҹ����������Ͽ�ʼǿ�ƹ涨���й�˾��¶��˾�ڲ��Ŀ���ȱ�ݡ�2000�꣬�ҹ�ͨ���ڶ���������Ʒ������״��Է��ɵķ�ʽҪ��˾�ƶ�ִ���ڲ���Ƽල�ƶȣ���ȷ����Ϣ����Ч�ԡ���ʵ��[3]�����Ǵ����ڵ��ڿ��ӽ���������涨�����ݽ������ڿ��еĻ�Ʋ��֣������кܴ�ľ����ԡ������꣬�ҹ������������й���ҵ�ڲ����Ƶķ��ɷ�����ϵ���ڹ㷺�������ܲ�����������ϣ��Ⱥ���2008��6�º�2010��4����“�岿ί”��֤��ᡢ������������ᡢ����𡢱���ᣩ��ͬ�䲼�ˡ���ҵ�ڲ���������ָ�����͡���ҵ�ڲ����ƻ����淶��������ζ���ҹ����ڲ�������ϵ��ʼ���ڹ淶���� 2.�ڲ�����ȱ�ݵĻ������� �ڿ�ȱ�ݵĸ���������PCAOB���������ڹ�˾��ƼලίԱ�ᣩ����������ڿ�ȱ�ݶ���Ϊ“�����˾�Ĺ����ߺ�Ա�����ܹ���ʱ��Ч�ط��ֲ�����������˵���乫˾���ڲ�������ϵ�������ȱ�ݻ�����ȱ�ݣ��ⶼ�ᵼ���ڲ�����ȱ�ݣ������ǹ���Ļ����Dz�С����ɵ�”[4][5]������COSOίԱ����Ϊ�ڲ�����ȱ�ݣ�ͨ����ʵ�ʵġ�DZ�ڵĻ����Ѿ����ֵ�ȱ��ʵʩһ���ĸĽ���ʩ������ʵ��Ŀ��Ŀ����ԡ��ҹ����䶨��Ϊ���ڲ����Ƶ�ȱ�㼰����֮��������ȱ��ʹ���ڲ����������ڲ�����Ŀ�����ɽ�����Ч�ı������ڡ���ҵ�ڲ����ƻ����淶���еĽ���Ϊ���ڲ�����������ǰ�к�������⣬֮ǰ������Ч����ֹ�����������Ԥ������ף������ƶ������ȱ�ݣ�,�����ڿص�������©����ȱ�ݣ��ڿ��ƶȲ�����Ч��ִ�У�,�º��ܼ�ʱ���ֲ��������� ���ҹ����ڿ�ȱ�ݵĻ���������Կ������ڿ�ȱ�������㺬�壺���ȣ������ڲ�������ʵ�ʲ��������г��ֻ��ֵ�ȱ�ݣ���Σ���һȱ�ݻ�����Ӱ�쵽��ҵ�ڲ����Ƶ�ʵ�����У�ʹ��ҵ���ڲ����Ƶ���Ч�Դ�ͣ�ʹ����ʵ�����ڲ����ƹ������ṩ�������ϵ�Ԥ�ڿ���Ŀ�ꡣ����ڲ����ƹ�����Ҫ����Ҫ���ϼ�ǿ�ڲ������ƶȵĺ����Բ���ʵʩ���ڲ�����ȱ��������Ӧ����Ч���Ĵ�ʩ������ʵ���ڲ����Ƶ�Ŀ�ꡣ 3.�ڲ�����ȱ�ݵķ��� ��1�����ڲ����Ƶ����س̶ȷ���

���ش�ȱ�ݣ��ش�ȱ��ָ�����ڿ�ȱ�ݵ�һ��������ϣ������ڿ�ȱ��Ҳ����Թ�˾�ڿص�������Ч���������Ӱ�죬�Ӷ������ҵ��Ϊ����ʱ��Ԥ���ͷ��ֶ�ʹ�������ڿ�Ŀ������ƫ�롣 ����Ҫȱ�ݣ���Ҫȱ��ָ����һ�����ȱ�ݵ�һ��������ϣ��������س̶ȱȲ����ش�ȱ�ݣ���������Ȼ����ɹ�˾����ʵʱ��Ԥ���ͷ��ֶ�ʹ�������ڿ�Ŀ�겻�����������з�Χ�е������������Ҳ��Ҫ����˾������Ĺ�ע�� ��һ��ȱ�ݣ�һ��ȱ��ָ����ָ������ȱ����������ڿ�ȱ�ݡ� ��2�������ڲ�����ȱ�ݵı��ʷ���

�����ȱ�ݣ��ڲ�����ȱ����¶��ֱ��Ӱ���ڲ�������Ϣ��¶���塣��ˣ������й�˾�ڲ�����ȱ�ݵ�ʶ�����¶�������������й�˾���ڿ���ϵ��������ȷ����ҵ�Ŀɳ�����Ӫ������г���Ͷ�����ġ����ȱ�ݷ�Ϊϵͳ��ȱ�ݺ��ֹ���ȱ�ݡ����ȱ�ݻ�Ӱ�쵽���й�˾�ڲ����Ƶ�ʵ�����У����ؽ�����ҵ�ڿص���Ч�̶ȣ�ʹ����ʵ�����ڿع������ṩ�������ϵ�Ԥ�ڿ���Ŀ�ꡣһЩ©���ķ������ؿ��������ڼ�ܱ����Ĺ������ӡ��ƶȵIJ����ƻ���ҵ��������ȱ���˲ŵȷ��档���ȱ�ݻ������ڣ���ƵĻ��Ʋ����ơ��ڿس��淶�ȡ������й�˾��˵�����Ǻ�������Ϊ���ڲ�������Ƶ�������������Ͷ���ߵ��������� ������ȱ�ݣ���˾���ִ�е��ڲ�������ϵ����Կ�ѧ�������ģ������ڹ�˾ʵ�ʾ�Ӫ�����п��ܻ���ִ������ﲻ��Ԥ�ڻ�����ȫ����ʵ��λ������������ͻᵼ�¹�˾���ڿ�Ŀ�겻�ܰ���Ԥ�ڵ����ȥ��ɣ������е�ԭ�����ʹ�ò����ʵ���Աȥִ�л�û�а���ԭ����Ƶķ���ȥ���е��������Ҫô�����Ŀ��Υ����ƫ�����ڲ����Ƴ����ʵʩ��Ҫô��ִ����Ա���ڲ����ƵĹ��ܺ�Ŀ��û����ȷ�����⣬����˲����Ĵ���Ҫô�����ڱ��ʲô�����������ҵ�����ϵ�©������Ϊ����ҵҲ���ھ���Ĺ����涨�����úܺã�û��ʲô��Դ����©�����Dz��ܱ�֤��ִ�л����в������ʲô���� �������й�˾�ڲ�����ȱ����¶���ڵ�����

1.���й�˾ȱ��������

���������ҹ��йز���½���ƶ���������һϵ���й����й�˾�ڲ�����ȱ����¶�ı����ļ�����ǿ������¶Ҫ���£������й�˾��ʼ���涨��¶��˾�걨���ڲ����Ʊ��档��ǿ������¶�������£����й�˾��¶�ڿ�ȱ�ݵı�����ʼ����ߣ�ֻ�м����������й�ʾ����¶�ڿر��棬��������Ϊ��˾�ڲ����ڲ�����ȱ�ݻ�Ը����¶��˾���ڲ�����ȱ�ݡ����һ�����й�˾������ⲿ��¶��˾���ڲ�����ȱ�ݣ�˵���������ⲿ��Ϣʹ���߷���һ�����õľ�Ӫ�źţ������ܿ��ܻ�Ӱ���ⲿͶ���ߵ�Ͷ�ʾ��ߣ����ܻ�Թ�˾��������Ӫ���������Ӱ��[6]�����ԣ����ڴ���ҵ����Ը��ȥ��¶�Լ����ڿ�ȱ�ݣ����в��ֹ�˾Ϊ��Ӧ�Թ��Ҷ��ڿ���¶��ǿ��Ҫ����ر���Ҫ��Ϣ����¶��ֻ��¶һЩ�ؽ�Ҫ���ڲ�����ȱ����Ϣ[7]����ˣ�Ŀǰ�ҹ����ڲ�����ȱ����¶�������Ϣ��ʵ���д���ߣ��������й�˾���ڲ�������¶���߲���¶���� 2.�ڲ�����ȱ����¶��Ϣ��ͳ���������� �����о����ݵ��鷢�֣����й�˾Ը����¶�ڲ�����ȱ�ݵĹ�˾�����ǰ�����ӣ����Ƕ�����¶����ֻ������һС�������й�˾Ը��ȥ��¶�ڲ����ش�ȱ�ݻ�������Ҫȱ�ݣ��ֹ�˾ֻ����¶һЩ�Թ�˾û��ʲô��Ӱ������ݣ���ҵ��Ը��ȥ�����������ڵ����⣬һζ��ȥ�ӱܡ�ͬʱ����ҵ�����ڿ���¶�������������շ�������ģ�������⡣��ǰ�������й�˾���ڿ�ȱ����¶����������ȱ����¶�����д����������������һ�Dz�����ҵ��Ը����¶ȱ�ݵľ������ݣ������е���ҵ����ȱ����¶���治���ӣ����ݷ��淺����̸��������ǰ������ì��[8]����ˣ��ⲿ��Ϣʹ���ߺ��Ѵ���Щ��ҵ������ȱ����¶�����л�ȡ�м�ֵ��ѶϢ���ܵ���˵�����й�˾������ҵ���ڿ�ȱ����¶������һζ��д�����ġ��Թ�˾���������ݣ�Ӧ��ȫ����ʵ����¶���湫˾���ڲ�������Ϣ���������ܴ����������й�˾���ڲ�����ȱ����¶���������ط�չ�������ڹ�˾�ⲿͶ����ȡȫ����ʵ�ɿ����ڲ�������Ϣ�� 3.�����ʽ�� Ŀǰ���ڲ�������ƻ�û��������ʦ�����������㹻�����ӣ���Щ�����Ծ����Բ��������Ϊҵ���ص㡣����ԭ������ǣ�һ�ǻ��ʦ��������ע����ʦ�ǵ�ҵ��Χ�����Dz�����ƣ������ҹ����ڿ�ȱ����¶���洦���Σ����ʦ�Ƕ��ڱ�����Ƶ�ҵ�������Ѿ��dz���Ϥ�ˣ��ɶ����ڲ���ƻ���һ���µ�ҵ��Χ���Ӵ��ò��࣬�����ⷽ���ҵ���������д����[9][10]�����ǻ���������Ƿ�������ҵ�ģ���Ϊҵ�������ԭ��ƫ���ڳ��߷�����ҵ��Ը����Ʊ��棬�������ڲ����Ʊ����в����ں�����ҵ��չ������ģ��������һ�ʴ��������ǻ��ʦ������������ֻ���в�������ƣ����ڻ�������ڲ����Ƶ���ƣ���ʹ������˻��ʦ��������ҵ��ɱ����������������ܻ���Ϊ���dzɱ����ض����ٶ��ڲ�������ơ��������ص������й�˾���ڲ����Ʊ����������ߣ�ͬʱ��˾�ⲿ��Ϣʹ����������ӱ����л�ȡ���õ���Ϣʱ�����ǿ��ܻ�Ի��ʦ��������ִҵ�����������ɡ� �������й�˾�ڲ�����ȱ����¶��Ӱ������

1.�϶������ֲ���

�϶�����ȷ���ڲ�����ȱ�ݵ�ǰ�ᣬ�϶�����һ���Ժ�ȷ��ʮ����Ҫ�����϶�����ͳһ������£���ͬ�����й�˾�����ڲ�����ȱ�ݵ��϶�������ϴ��磬��ͬ��һ���ڿ�ȱ�ݣ���һ����ҵ������Ϊһ��ȱ�ݣ�������һ����ҵȴ����Ϊ����Ҫȱ�ݣ���˻ᵼ�����й�˾֮����ڲ�����ȱ�ݵ���Ϣȱ�ٿɱ���[11]����Ȼ�ҹ�Ŀǰ�����ڿ�ȱ����¶��ǿ��ִ�нΣ�������˾��˾�����ڿ�ȱ�ݵ����س̶��϶����ϵ͡�����������й�˾��ֻ��Ƭ���������ط��ɷ����ж��ڿ�ȱ�ݵĶ��壬ģ�������ʹ�����й�˾���ⶨ���ڿ�ȱ�ݣ����Ŀǰ�ֵ����й�˾�ڲ����Ʊ�������ݺõĺͻ��Ķ��У����������Ҳ�Dzβ�롣���ԣ�Ŀǰ�ҹ������й�˾�ڿ�ȱ����¶�����ȱ��������ƫ�͵�ԭ���������Ϊ���й�˾����ؽ��ͱ���������ԣ����߿�����������ز���û��ͳһ���϶���[12]����ˣ��ල����Ӧ������ƶ�ͳһ��ȱ����¶����ͬʱ�ܹ����ݲ�ͬ��ҵ�ƶ���ͬ���϶���������ؽ��������ڿ�ȱ����¶��ϵ�� 2.��ط��ɷ��治�����ơ��ͷ����Ȳ��� ͬʱ����Ȼ�ҹ�Ŀǰ�в�������֤��ᡢ��Ʋ���֤ȯ�����������й�˾���м�ܣ�����Ŀǰ���г������ϵȴ�������,������ŵ�ͬ����������ڼ�ܹ����г��ֳ�ͻ��ì�ܵ�������������й�˾��Ϊ��ܲ����������㣬��ɼ���ߵ�Ȩ�����½�[13������Ŀǰ���г���ܵĻ����������ţ������й�˾��Ȼ����Υ�����������ҹ�����Ҫ������ڿ�ȱ����Ϣ��¶��ʱ�����й�˾��Ը��¶�ڲ�������Ϣ�Ľ��٣����ǽ�����ǿ����¶�ڲ����ƺ����й�˾��¶��˾���ڲ�������Ϣ�������ӡ����ǣ���ط��ɷ���ģ��ʹ�����й�˾�ͻ��ʦ����������ѡ����¶�й����ݣ������ή���ڲ�������¶�����ȷ�ԡ���ʵ�ԣ�ʹ���ⲿ��Ϣʹ���߲��ܻ��ȫ��ȷ����Ϣ�����⣬�ҹ�Ŀǰ�����ڿصķ���Ч����β��ߣ��йصĴ�������Ҳ�Ƚϵͣ����ܹ�������ҵ�����ӡ���ˣ��ҹ�Ӧ����������ȥѧϰ����ľ��飬�Դﵽ�����ҹ���ط��ɷ����Ŀ�ģ�ͬʱҲӦ��߷��ɷ���Ч����κ����й�˾��Υ�������ɱ����Դﵽ�����ڲ�����ȱ����¶���ⲿ������ 3.���й�˾�ڲ�������ϵ�������� ���й�˾�ڲ�������Ҫ����ȱ����¶��˵�����й�˾�ڲ�������ϵ�Ǵ���һ��������ġ���Ϊ�����������Ǹ��ݴ��µ��ڿ�������ƶ��ģ������ߵ��ƶ���ζ�����й�˾��Ҫ���������������ϵص����Լ���˾�ڲ��Ŀ�����ϵ���Դ�����֤��˾��������ת[14]���ڿ���ϵ��������Ҫ�ܳ�ʱ��Ľ��裬��������й�˾��Ҫ�ķѴ����IJ���������������Ҳ���ܱ�֤��˾�ܹ����ؽ���ڿ�ȱ�ݵ����⣬���Դֵ����й�˾���ڲ�������ϵ�Dz����Ƶģ�������¶ȱ�ݵ����⡣ 4.�ⲿ��Ϣʹ���߶����й�˾��Ϣ��¶Ҫ�� �ⲿ��Ϣʹ���ߵĶ��ڲ�����ȱ����Ϣ��¶���������й�˾���������ڿ�ȱ����¶ԭ����ʵ�����Ͷ����ֻע�ع�˾��������Ϣ����Ϊ��������������ʹ����ù�˾����ת�����õģ������ڲ����Ƶĺû��������ǹ�˾��չ�ij�Զ�ԡ�ֻ���������й�˾�ڲ�������ϵ���ܱ�֤������ȷ�Լ���ʵ�ԡ���ˣ�ֻ���ⲿ��Ϣʹ�����㹻�������й�˾���ڿ�ȱ����¶�����ܹ������й�˾�������������¶�Լ����ڲ�����ȱ�ݣ�������������й�˾�ڲ�����ȱ�ݱ��������� ���������ڲ�����ȱ����¶�Ľ���

1.��˾����

��1����ǿ���ڲ�����ȱ����¶�����ӳ̶�

���й�˾�����ڲ�����ȱ����¶��Ŀ����ȷ����˾��Ӫ��Ϲ�Ϸ��ԺͲ�����ʵ��ȷ��[15]������˾���ڲ�������ƺ�ִ�й����д����ڲ�����ȱ��ʱ��������˾������������Ӫ���ա�������ա������ƶȲ���ȫ�����⡣���й�˾��Ϊ��Ϣ��¶�����壬��˾������ʶ���ڲ�����ȱ�ݵ���Ҫ�ԣ����϶��ڲ�����ȱ��ʱ��Ҫ���ֽ�����ְҵ̬�ȣ��ڷ����ش�ȱ�ݵ�ʱ��Ҫ��һʱ�䱨�沢˵�������������ʧ�����⣬��˾�в�����������Ҫ��߶�ȱ����¶�����ӣ�Ա��ҲҪ��ʶ������Ҫ�ԡ���ˣ���˾��Ҫ���������������ڿص�רҵ�˲š�ֻ�й�˾��Ա���ܹ���ʤ���ڿع��������������ܸ�����Ч������ڿ�Ŀ�ꡣ ��2����߹�˾�ڲ�����ȱ����¶������

��ǰ���ҹ����й�˾�ڲ�����ȱ����¶��Ȼ�Ѿ���ʼ������淶����������¶���ݻ��Ǵ��ںܶ����⡣Ŀǰ����Ȼ�дֵ����й�˾û�а�����ط��ɷ����Ҫ��ȥ�����Լ�����¶���棬��¶�������ң���Ϣ�������ߣ�ֻ��һζ��ȥ����ʽ������ʵ���Ե����ݣ���Ȼ��Ҳ�����й�˾���ڶ��Լ����������뷨����Ը����¶������ڿ�ȱ����Ϣ��������¶�ڲ�������Ϣ�������ƹ�˾�ڲ��Ĺ����ƶȡ���ʱ�ط��ֹ�˾�ڲ����ƴ��ڵ�©�������ͬʱ���й�˾���������ط�����ʵ��Ч����Ʊ��棬����������˾��Ӫ����������ⲿ��Ϣʹ���߶Թ�˾�������ȡ�����ȱ����¶�Ļ����Ե�ͬʱ�ù�˾�ÿɳ�����չ�ĽǶȿ����ڲ�����ȱ����¶��������˾�Ż����������ȥ��¶ȱ�ݣ��������ܴ�Դͷ����ڿ�ȱ����¶����Ϣ������ ��3�����ƹ�˾��������

���������ɽṹ�ڹ�˾�ڲ��Ǽ�����Ҫ�ģ��������ǹ�˾�ľ����������ˣ����ǵ���Ϊ����Ϣ��¶��Ч����Ч�����źܴ��Ӱ�죬��ˣ����������ɽṹ���Ż��Ǽ�����Ҫ�ġ����й�˾Ҫ��֤�������µĶ����ԣ��������ܹ���֤�ﵽԼ������������ã��Դﵽ�������й�˾ȱ����¶��Ҫ����ˣ����й�˾�����������̵���ʶ���ڲ�����ȱ����¶��Ҫ�ԣ������ҵ������Ӫ���Ӱ�죬�ڷ����ڲ�����ȱ����¶�IJ���ʵʱ���ܵ�һʱ��ָ�����Գͷ�����˿��Լ��������Ϊ�����⣬����Щҵ��������ǿ����ϲ��Ͷ��ȡ�ɵĻ��ʦ�������������㲻��������Щ��Ϊ�������������������������Ĵ��ã���ַ�����Ƶļල���á� 2.�������� ��1����ȷ�ڿ�ȱ���϶�����

Ŀǰ�������������ֻ�������ڲ���������ȴû�и���ҵ������ȷ�ı�ע������������ҵ�Լ������ġ������϶�����������ҵ�Լ������ģ��������϶��ı�����һ��������Ҳ����ⲿ����Ϣʹ���ߵ���Ϣ�������Ӱ�졣������������������ڿ�ȱ�ݵ��϶�����ʱ������ҵ���������϶�������ͬʱ��Ӧ�öԲ�ͬ����ҵ�Ĺ�˾�ƶ���ͬ��ϸ�ֱ����������ܽ���ڿ�ȱ�ݵ��϶�����ͳһ�������ͳһ�����϶����ſ��Լ��ٹ�˾�ڱ�д��Ʊ���ʱֻд�������Լ������ݣ�ʹ�����й�˾����¶�������ʵ��ȷ��ȫ�档 ��2���ƶ�ͳһ���ڿ���¶�����ʽ

��Ȼ���ҹ�Ҫ�����й�˾��¶�ڿ�ȱ�ݣ�������ʵ�д�����¶������϶�����ͳһ���䱨���ʽҲû��ͳһ�ĸ�ʽ���������ϸ�涨����¶����ĸ�ʽ�����ݣ�����߲�ͬ��˾����¶����֮��Ŀɱ��ԣ�������Ϣʹ����Ҳ�Ǽ��������ġ�����������ſ��Դ����¼�����й涨��һ����ȷ�ڲ�������¶��ϢӦ�÷�����Ʊ���λ�ã������ƶ�ͳһ����¶�����ģ���ʽ������ǿ�ƹ涨���й�˾�Ĺ�����Թ�˾��¶ȱ�ݵ�����������¶�����Ƕ��ڵ���δӯ�������й�˾�������ƶ���¶�����ʽ�������������۲���Ҫ������ϸ��ȫ�档 ��3����ǿ�ͷ������ij������ڿط��ɵ�λ��ǿ�������ͽ�

���й�˾����¶����IJ��淶��Ϊ�������ƶ�һЩ�йص������ļ��ܽ���ģ�������Ҫ������ʶ����һ�������Ҫ�ԣ��䲼һЩ�и�Ч�õ���ط��ɷ����ļ����淶���й�˾����Ϊ���Լ�����ҵ�IJ��Ծ��ԡ�Ҫ�뱣֤��ط��ɷ����ܹ�˳����ִ�м�ȷ����¶�����е���Ϣ��ȫ��ȷ�Ŀɿ��ģ���������Ҫ���ⷽ���ǿȨ��ķ��估����������Υ���ɱ�ϸ����ÿ���ˣ��ͻ������Υ����Ϊ�����ǣ��ҹ����ڵ�����ɹ涼δ�漰����һ���棬�������ڶ������й�˾���ԣ���Щ���ɷ��涼ֻ�������ļ���δ��ʵ�ش��������й�˾���ڿز����У�������ɷ�����Զ�Υ����Ա�����Σ���ô�����ڼ���Υ����Ϊ�������ҵ������Ч�ʡ������������Ӧ���ƶ���Ӧ�Ľ��ʹ�ʩ�������������Լ���������ҵ��ʵ����¶��˾�ڿص�ȱ�ݣ�������������ⲿͶ���ߣ����ܹ���һЩ���ڻ���ͼ���в��淶��¶�����й�˾���������ã����������ڶ�ʱ���ڴٽ��ҹ��ڿ�ȱ����¶���г����������ؿ��ٷ�չ�� 3.Ͷ���߷���—��߶��ڿ�ȱ����Ϣ������ ��˾�����㡢Ա���������ⲿ��Ͷ���ߣ�����˾�ľ�Ӫ��չ�������еĹ�ϵ����Ϊ���й�˾����������ߣ�Ӧ�ö�ල��ҵ���н������ڿ���¶����Ϊ�������ܹ������Լ������棬���ڲ��淶����������ͼ�ӱܵĹ�˾��Ҫ��һʱ����ල���ű��棬��������ά���Լ������档�����������߳����ϸ�ල��˾����¶��Ϊ����Ӧ�����Կ������й�˾����¶���棬Ҫ�Ӳ�ͬ�ĽǶ�ȥ������ʹ����Щ��Ϣ��ֻ��Ͷ�������ԶԴ������ܴ�Դͷ�Ͻ�����й�˾��ٻ���¶�ڿ�ȱ�ݵ���Ϊ����ˣ���������߲�Ӧֻ����ȱ����¶������֮������Ӧ�ÿ���������ԣ��ܹ��ڵ�һʱ��ȥ��ܷ����Է���ʧ�����������棬������ⲿ��Ϣʹ����������Ҫ���á�Ͷ���ߵĻ���������ش����й�˾�����淶�ضԴ���¶���棬��Ҳ�����й�˾������Ӧ�����Ķ������ⲿ����Ϣʹ����Ӧ�������Լ�����������Ϣ������������¶�����п��ٵػ�ȡ�����Լ����õ���Ϣ�� �ο�������

[1]����.���й�˾�ڲ�������Ϣ��¶�����о�—�����ڲ�����ȱ���ӽ�[D].������������ͨ��ѧ,2015.

[2]���.�ҹ����й�˾�ڲ�����ȱ����¶�����о� —���Ϻ��һ�Ϊ��[D].�ϲ��������ƾ���ѧ,2016

[3]������,����,����.�ڲ�������Ϣ��¶���г���Ӧ�о�—�����й��������й�˾�ľ���֤��[J].�Ͽ���������,2012,15(1):123-130. [4]�����,Τ��.�������й�˾�ڲ�����ȱ����Ϣ��¶��ͳ�Ʒ���—�����ڿع淶ǿ��ʵʩ����[J].�ƻ��¿�,2015(29):74-79. [5]κ�۽�.�ҹ����й�˾�ڲ�����ȱ����¶�����о�[D].̫ԭ��ɽ���ƾ���ѧ,2016. [6]����.�ҹ����й�˾�ڲ�����ȱ�ݼ�����¶:һ����������[J].�����ӽ�(��Ѯ��),2015(6):49-51. [7]�ս���.���й�˾�ڲ�����ȱ����¶��״����[J].�»��,2014(1):9-11. [8]�����.�ڲ�����ȱ����¶:�����о�����[J].��ҵ���,2017(9):34-36. [9]����.��ҵ�ڲ�����ȱ����¶��ʵ�Ե�Ӱ�������о�[D].���ݣ��㶫��ҵ��ѧ,2017. [10]۬һ��.�ҹ����й�˾�ڲ�����ȱ�ݳ������[J].Ʒ��(�°���),2015(11):203-204. [11]����,����.���й�˾�ڲ�����ȱ����¶�о�����[J].�ƾ���(ѧ����),2015(14):106-107. [12]����.�ҹ����й�˾�ڲ�����ȱ����¶�о�[D].���ϣ�ɽ���ƾ���ѧ,2015. [13]����.���й�˾�ڲ�����ȱ����Ϣ��¶�淶���о�[J].�й�������Ϣ��,2018,21(1):16-17. [14]�ι���.���й�˾�ڿ�ȱ�ݵ��ڲ�Ӱ��������Բ�[J].�й����ʲƾ�(��Ӣ��),2017(21):76-77. [15]�����.���й�˾�ڲ�����ȱ����¶�����о�[J].�й�ũҵ���,2017(7):24-26. |

�й���������ESG

�й���������ESG ��ҵ������Ρ���

��ҵ������Ρ��� ����������������

���������������� ���ڡ�5G+������

���ڡ�5G+������ ����������ĺ��

����������ĺ�� ��ز�����ҵ���

��ز�����ҵ���

{kind=link}