TCL科技并购中环集团财务绩效分析

|

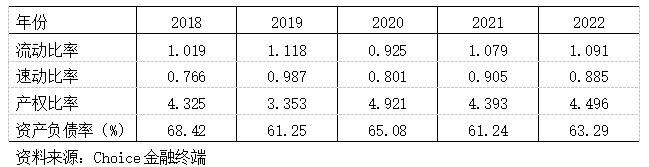

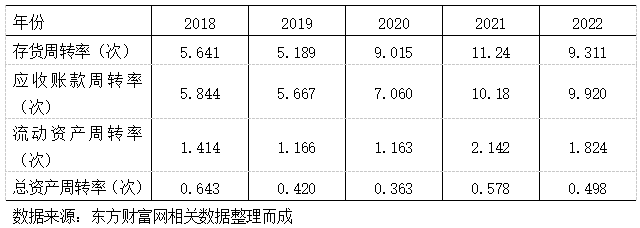

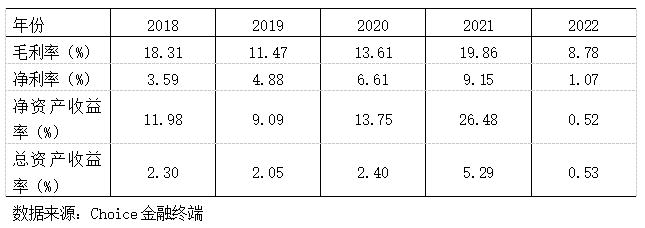

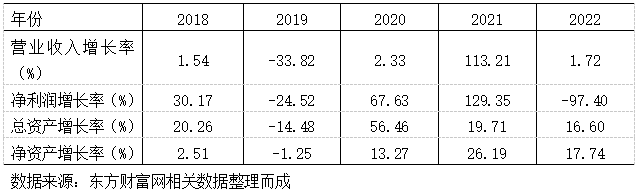

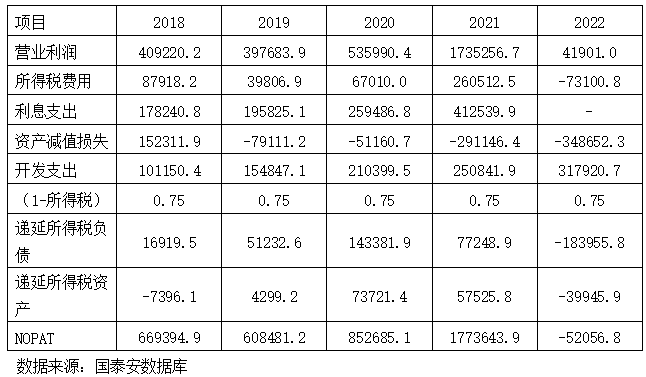

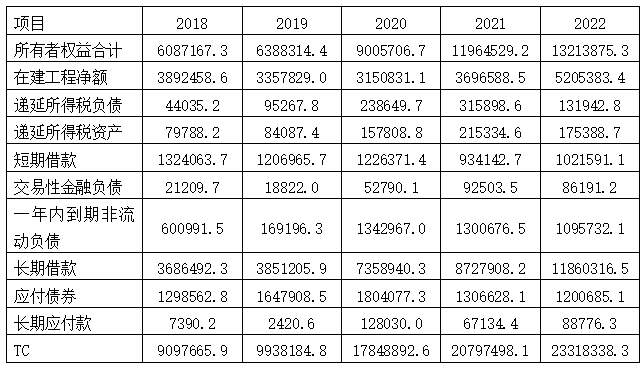

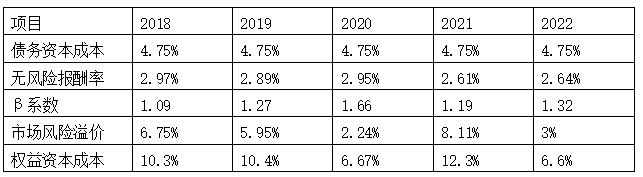

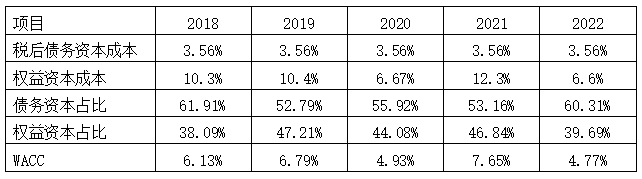

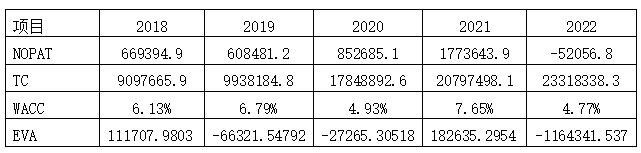

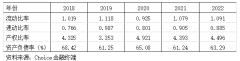

王延飞 (天津科技大学,天津 300457) 摘要:随着经济全球化的不断加深,企业并购活动频繁,半导体行业也在进行着并购重组等一系列产业整合从而加强企业竞争力。对并购后的企业进行财务绩效分析有利于企业进行战略调整,并更好的进行资源整合。文章以TCL科技并购中环集团为研究对象,通过对其营业数据的纵向对比,探讨TCL科技并购前后偿债能力、营运能力、盈利能力和发展能力的变化情况,以及TCL科技EVA经济增加值的变动状况,并针对在并购中展现的不足提出相关建议。 关键词:并购;财务绩效;TCL科技;中环集团 一、引言 并购是生产经营过程中增强自身产品竞争力的重要手段,同时企业也可以通过并购获得满足自身需求的核心技术。半导体行业在市场经济的推动下发展迅速,技术层面不断取得新的突破。我国经济发展速度也逐步放缓,开始向高质量发展转变。TCL科技通过并购中环集团实现了自身技术突破以及业务多元化,增强了企业核心竞争力。文章已此次并购为例,分析TCL科技财务绩效指标,并提出相关建议。 二、TCL科技并购中环集团案例介绍 1.并购方 TCL科技全称为TCL科技集团股份有限公司,成立于1982年,并于2019年经过剥离终端产品业务进行重组,集中资源专注于半导体显示及材料业务。历经四十年的变革与发展,TCL科技已经成为具有全球竞争力的智能科技企业,并成功挤入中国财富榜五百强。现如今TCL科技的主营业务包括半导体、电子产品及通讯设备、新型光电、液晶显示器件,货物或技术进出口等。 2.被并购方 中环集团全称为天津中环电子信息集团有限公司,于2007年在深交所正式上市,并且公司专注于单晶硅材料的研发,凭借晶体技术优势,切入光伏晶硅制造领域。中环集团致力于半导体行业业务,其主要业务有半导体材料、半导体封装等。作为一家高新技术企业,中环集团坚持自身经营理念,提高企业核心竞争力与自身研发能力,成功成为行业的领跑者。 3.并购过程 中环集团于2020年5月20日在天津产权交易中心公开挂牌转让其全部国有股权,并按照合法程序公开募集受让方。最后经过激烈的角逐以及中环集团最后的筛选,TCL科技成为最终受让方。2020年9月8日,在市场监管局和天津市国资委完成审批后,本次并购的最终成交额为125亿元,TCL科技于同年10月份以现金支付的方式完成本次交易。 为发挥中环集团的产业优势,TCL科技承诺未来会投入60亿的资金作为中环集团的后续资金支持。 4.并购动因 (1)响应国家政策。针对国外对我国的产业垄断,试图阻碍我国经济发展,政策提出以内需为主,内外双循环为核心的发展战略,能有效解决这一难题。 经过2018年的变革后,TCL科技结合国家给出的扶持政策,明确了聚焦于高科技、资本密集等的科技产业发展战略,把建设高效产业,创新高精尖技术等作为今后发展目标。中环集团所处的行业发展前景平稳,同时半导体行业已经进入市场竞争阶段。无论是TCL科技还是中环集团,两者的战略布局有一定相似性,两家企业的合并将在技术精进以及产品迭代上实现合作双赢。 (2)拓宽产业链,增强自身资产规模。企业并购往往会为企业带来大量固定资产以及无形资产。此次并购中环集团可以为TCL科技带来技术层面的大更新,中环集团的光伏半导体技术以及半导体材料技术方面可以为TCL科技实现补缺,TCL科技可以趁此机会填补自身空白,实现产业链多样化。并且中环集团在并购前就具有庞大的资产规模,并购前夕,中环集团的市值为779.2亿元,TCL科技并购后可以极大地提高自身资产规模。 二、TCL科技并购中环集团财务绩效分析 1.偿债能力分析 偿债能力是反映一个企业财务状况和经营能力的重要标志,一个企业的偿债能力的变化可以通过流动比率、现金比率、资本周转率等指标的变化来反映。文章选取流动比率和速动比率来反映TCL科技的短期偿债能力,选取产权比率以及资产负债率来反映TCL科技的长期偿债能力,二者结合可以较为全面的反映TCL科技并购前后偿债能力的变化情况。 表1 TCL科技偿债能力指标  由表1可知,TCL科技在并购前的流动比率和速动比率都保持上升的趋势,说明TCL科技在并购前的短期偿债能力在稳步增强。在并购当年TCL科技的流动比率以及速动比率下降,企业的短期偿债能力有所下降,但那是因为TCL科技在并购中环集团时,并购活动占用了大量的资金使得企业流动资产减少所导致的。在并购后两年时间里TCL科技的流动比率在逐年回升,速动比率也有所回升并趋于稳定,这表明TCL科技在并购中环集团后,经过调整,企业的短期偿债能力有所恢复。 企业的长期偿债能力反映着企业对一年以上债务的偿还能力。从表1数据中可以看到,TCL科技在并购前产权比率与资产负债率均有所下降,企业的长期偿债能力有所提高。在并购当年TCL科技的产权比率和资产负债率有所上升,企业长期偿债能力下降,企业的财务风险有所增加。但在并购后,经过TCL科技的调整后,产权比率和资产负债率都有所下降,这说明此次并购对TCL科技来讲是有积极影响的。 综上所述,TCL科技在并购当年会使自身的偿债能力有所下降,在经过产业调整后,此次并购带来的不利影响将会逐渐消失,积极作用将会不断显现。 2.营运能力分析 营运能力是反映一个企业利用所拥有的各项资产以赚取利润的能力。企业营运能力的财务分析比率有:存货周转率、应收账款周转率、营业周期、流动资产增长率和总资产周转率等。一般情况下,企业资产周转越快,流动性也就越高,企业赚取利润的速度也就越快。文章选用了其中四个指标来对TCL科技并购前后的营运能力变化情况做简单分析。 表2 TCL科技营运能力指标  由表2可知,TCL科技在并购前两年存货周转率及应收账款周转率趋于稳定,并都在并购当年有一个较大的提高,说明TCL科技并购中环集团提高了自身资产周转效率,企业的营运能力增强。在并购后存货周转率和应收账款周转率虽有所下降,但仍保持在一个较高的水平,这也又一次证明此次并购所带来的积极影响。表2数据显示流动资产周转率在并购当年并没有太大变化,但经过TCL科技一年的资源整合后,流动资产周转率明显增强。与此同时,TCL科技在进行此次并购时,总资产周转率有所下降,企业的资产利用率处在一个较低水平,但经过之后的调整,企业的总资产周转率有所回升。 综上所述,此次并购虽然会给TCL科技带来一些负面影响,但这些负面影响经过自身调整能够逐渐消散。通过一些指标的变化可以看出此次并购使得TCL科技的营运能力得到提升。 3.盈利能力分析 盈利能力是一项不可或缺的用来衡量企业利润水平的一项重要指标。一般来说,盈利是企业经营的主要目标,盈利能力有助于企业经营者发现生产经营活动中存在的问题。文章选取了毛利率、净利率、净资产收益率、总资产收益率四项指标来反映TCL科技在并购前后盈利能力的变动情况。 表3 TCL科技盈利能力指标  由表3可知,TCL科技净利率在2018-2021年稳步提高,企业的盈利能力也随之逐步增强,但在并购后的第二年其净利率大幅下滑,甚至不如并购前的水平,盈利能力下降。表3数据表明,TCL科技毛利率、净资产收益率和总资产收益率在并购前都有所下降,但在并购当年及之后一年均提高到较高水平,但在2022年又都回落到一个极低的水平上,这表明此次TCL科技并购中环集团之后,自身的盈利能力得到了一个较大的提升,但这种提升并没有持续很长时间,企业内部经营方式很可能出现漏洞,业绩同时也有下滑的风险。 从上述事实中不难看出,这次并购给TCL科技注入了新的活力,让其盈利能力得到了质的提高,但这种提高犹如昙花一现,根据TCL科技2022年年报显示,新能源光伏行业成本同比上一年增加71.07%,使得其营业成本大幅上升,但TCL科技营业总收入较上年上升较小,使得其盈利能力较之前有所下降。 4.发展能力分析 一个企业的发展能力具体体现在扩大规模和挖掘自身潜能上,是作为判断企业是否具有发展潜力的重要依据。文章选取了净利润增长率、营业收入增长率、总资产增长率以及净资产增长率四项指标来衡量TCL科技在并购中环集团前后发展能力的变化。 表4 TCL科技发展能力指标  根据表4数据显示,TCL科技在并购后多项指标都转负为正,并有了极大的提高,其中营业收入增长率,净利润增长率和净资产增长率在第二年仍保持了高速增长,其中营业收入增长率涨幅超过100%。这一现象表明TCL科技与中环集团的强强联合起到了1+1>2的作用,TCL科技发展能力得到提升。在完成并购后第二年,营业收入增长率和净利润增长率断崖式下滑,净利润增长率甚至实现负增长,具体原因在于半导体显示行业景气度下行,产品价格大幅下降。 综上,根据TCL科技年报可知半导体显示行业不景气的同时,由中环集团带来的光伏半导体等产品的净利润同比上年增长59.5%。中环集团的加入使得潜力将尽的TCL科技转危为安,这也说明TCL科技高层所做出的战略改变的正确性。TCL科技对中环集团资源的整合以及重视,保证了自身发展后继有力,也使得此次并购产生的协同效应起到积极作用。 5.经济增加值(EVA)分析 经济增加值模型(Economic Value Added)是由斯特恩·斯图尔特咨询公司提出来的一种用于衡量企业价值的工具和业绩评价指标。该指标认为会计上计算的企业最终利润并没有全面真正反映企业的最终盈利,而是认为从税后利润中再扣除资本成本后的余额才是最终利润。由于EVA在计算过程中考虑到了资本成本这一概念,这一改变十分有利于企业的长期发展。从对企业相关数据进行EVA计算的结果中可以清晰地反映股东财富的变化情况以及企业的价值变化。文章截取了TCL科技2018-2022年的报表数据来计算其并购前后经济增加值。所用计算公式为: EVA=税后净营业利润(NOPAT)-资本总额(TC)*加权平均资本成本(WACC)(1) (1)计算税后净营业利润(NOPAT) 税后净营业利润是指公司在不考虑资本结构和一次性费用的情况下,从销售收入中扣除除利息支出以外的全部经营成本和费用(包括所得税费用)后的税后利润。文章选取了营业利润、资产减值损失等作为TCL科技的会计项目调整。计算公式如下: NOPAT=营业利润-所得税费用+[利息支出+资产减值损失+开发支出]*(1-所得税)+递延所得税负债增加额-递延所得税资产增加额 (2) 表5 2018-2022年TCL科技税后净营业利润(单位:万元)  由上表6可知,TCL科技的税后净营业利润在并购前呈现出下降的趋势,在2020-2021年其税后净营业利润有大幅提高,特别是2021年其增幅超200%;但在2022年其税后净营业利润又变为负值。总体来看,此次并购对TCL科技来说具有一定的积极影响,但应注意并购后的资源整合以及战略布局的调整。 (2)计算资本总额(TC) 资本总额可以通过以下公式计算:资本总额=股东权益+负债。其中,股东权益包括公司的所有股东投入的资金和所有利润,负债则包括公司的所有债务和未偿还的贷款。这个公式可以用来衡量一个公司的总资产价值,也可以用来评估一个公司的财务稳定性和偿债能力。在计算EVA时需要对其资本成本进行会计调整,其计算公式如下: TC=所有者权益合计+资产减值准备-在建工程减值准备-在建工程净额+递延所得税负债-递延所得税资产+短期借款+交易性金融负债+一年内到期非流动负债+长期借款+应付债券+长期应付款 (3) 表6 2018-2022年TCL科技资本总额(单位:万元)  (3)计算加权平均资本成本(WACC) ①计算债务、权益资本成本 从TCL科技的年报中可看出,TCL科技债务资本的主体为长期借款,所以文章选择用5年期银行贷款利率作为公司的债务资本成本。 此外,文章将采用资本资产定价模型来进行TCL科技权益资本成本的计算,公式如下: Rs=无风险报酬率+β*市场风险溢价 (4) 其中,文章选用2018-2022年每年年末的5年期国债到期收益率作为无风险报酬率。β系数将从国泰安数据库计算的TCL科技β系数中选取。为了方便计算并减少误差,文章也将采用GDP增长率来代表市场风险溢价。债务资本成本和权益资本成本的计算过程如表7所示: 表7 2018-2022年TCL科技债务、权益资本成本  ②计算加权平均资本成本(WACC) 将表7的数据带入计算加权平均资本成本的公式中即可得到加权平均资本成本(见表8),公式如下: WACC=税后债务资本成本*(债务资本/总投入资本)+权益资本成本*(权益资本/总投入资本) (5) 其中税后债务资本成本=债务资本成本*(1-25%)=4.75%*(1-25%)=3.56% 表8 2018-2022年TCL科技加权平均资本成本  (4)计算EVA经济增加值 将上面所计算出来的数据带入EVA的计算公式中,计算结果表9所示: 表9 2018-2022年TCL科技经济增加值  由上表可知,TCL科技在并购前其经济增加值由正转负,但其税后净营业利润保持在一个稳定的水平上,说明其营业利润不能抵消掉大量投资成本,公司的投资回报较差。但在并购后,TCL科技的各项指标都有了提升,EVA值也由负转正,说明此次并购给公司带来了巨大收益,此次并购也获得了成功,但在并购后第二年,TCL科技的税后净营业利润断崖式下降,EVA值也变为负值。此次并购对于TCL科技来讲产生了一定正向影响,但TCL科技应注意后续整合及发展方向。 三、结论与建议 1.结论 文章以分析TCL科技并购中环集团为例,研究了TCL科技并购前后各项财务指标的变化情况。从上文可以看到,此次并购使得TCL科技偿债能力和营运能力有所增强,盈利能力和发展能力在并购后得到显著提高,在并购后第二年又有所下降,这说明此次并购给TCL科技的四项能力指标带来正向影响。从长期绩效来看,TCL科技的经济增加值也在并购后得到了显著提高,而后又出现断崖式下降,说明TCL科技并购中环集团使长期绩效显著,但并没有得到保持。综上所述,此次并购为企业带来了积极的正向影响,但在并购后不久公司又显现出一定发展颓态。 2.建议 企业应注重并购后的风险防控。在此次并购后,TCL科技的资产规模及业务规模得到拓展,但其发展能力与盈利能力得到短暂提升后又出现回落,如果企业不能及时改善这种情况,将很可能出现经营风险,给企业带来负面影响。同时企业在并购完成后,要注重资源整合时所带来的风险,在并购后企业应针对并购带来的技术革新、产品多样化等诸多特点重新制定发展战略,若资源整合时出现问题,可能会导致企业长期绩效下降。因此,企业要全面提高风险防控水平,保持自身良好发展状态。 参考文献: [1]黄宏斌,杜依娜,牛煜文.技术协同导向的企业跨国并购绩效研究——基于博腾股份跨国并购J-STAR的案例分析[J].会计之友,2022(20):79-85. [2]张洽,许煜可,曹玉臣.儒家文化对企业并购绩效影响研究[J].财会通讯,2023(2):67-72. [3]程悦.互联网企业并购财务绩效分析——以滴滴并购Uber为例[J].科技资讯,2022,20(10):119-121. |

异地并购企业审计

异地并购企业审计 归核化对财务绩效

归核化对财务绩效 TCL科技并购中环

TCL科技并购中环 全面注册制对并购

全面注册制对并购 卖空机制与审计收

卖空机制与审计收 新能源汽车企业ES

新能源汽车企业ES

{kind=link}