信息披露质量与财务绩效:孰因孰果

|

——基于联立方程的经验数据 蔡雪妍 (中国邮政储蓄银行甘肃省分行,甘肃 兰州 730030) 摘要:信息披露质量在现代资本市场中扮演着至关重要的角色。基于2010—2021年A股上市公司微观数据,利用联立方程检验公司信息披露质量与财务绩效的关系,研究结果显示:公司信息披露质量与财务绩效之间互为因果关系,且在考虑内生性问题后仍呈双向因果关系,进一步分析结果表明,信息披露质量与财务绩效的双向因果关系并不因产权性质不同与公司规模大小而发生变化,基于此,提出关注信息披露质量与财务绩效的双向传导机制,加强上市公司信息披露意识的建议。 关键词:信息披露质量;财务绩效;产权性质;内生性 一、引言

随着资本市场改革的进一步深化,以及注册制不断扩大试点范围,信息披露的重要性不断提升,内外人士愈加关注公司向外界传递的信息,2020年10月,国务院在《关于进一步提高上市公司质量的意见》中明确指出以提升信息透明度为目标,加强信息披露,同时督促上市公司、股东以及其他负有信息披露义务的人员及时、完整地披露信息。信息披露逐渐成为连接公司内部管理层、员工以及外部的资本市场和投资者的手段,对内作为一项治理机制,能够准确全面地揭示公司经营管理的相关信息,对外则是公司树立良好外在形象的手段,信息披露的充分性与真实性决定了外部投资者对公司经营状况的准确认知,并影响其做出的投资决策,会计信息披露质量的高低更是关系资本市场秩序和市场资源的有效配置,关乎上市公司能否实现高质量发展。鉴于此,探寻上市企业信息披露质量与财务绩效之间的关系,对于提升公司信息透明度和治理绩效具有重要的理论意义和现实价值。 就目前学术界研究成果而言,国外学者围绕信息披露与公司治理、公司价值和资本成本三条主线展开研究,国内诸多学者通过考察信息披露与融资成本、权益成本之间的关系,进而验证信息披露质量与财务绩效的关系[1-2],但部分学者认为财务绩效可通过抑制管理层操纵盈余的机会进而提升信息披露质量[3],财务绩效与信息披露质量孰因孰果成为学术界争议的焦点。为此,本文选取我国A股上市公司,构建联立方程组检验信息披露质量与财务绩效之间的关系,旨在明晰上市公司信息披露质量与财务绩效孰为因,孰为果,此外,为考察上市公司不同特征对研究结果产生的影响,确保研究结果的可靠性,进一步检验不同产权性质与不同规模下二者的因果关系是否仍然成立。 文章可能的边际贡献体现为两点。其一,该研究丰富了上市公司信息披露经济后果以及财务绩效影响因素的研究成果,为提升我国上市公司信息披露质量与财务绩效提供有效借鉴。其二,探索性地提出信息披露质量与财务绩效之间互为因果关系,为研究公司信息披露质量与财务绩效提供新视角,高质量的信息披露影响公司绩效,良好的公司绩效同样会提升信息披露质量已然成为学术界的争议,文章试图探析二者之间的双向因果关系,为学术界展开深入相关研究提供新的研究思路。其三,考虑不同特征的公司信息披露质量与财务绩效的因果关系是否存在差异,为提高上市公司信息披露质量提供经验数据。 二、文献回顾与理论分析

(一)文献回顾

学术界关于信息披露质量与财务绩效的研究结果仅限于单向关系。国外研究主要从公司治理、公司价值与资本成本三方面展开,Razaur [1]立足于不完全契约理论,利用新加坡市场数据检验了信息披露对企业价值的影响关系,研究发现能够完整且充分披露相关信息的公司,其企业价值和财务业绩不仅呈向好态势,而且比其他同类型可比公司业绩较高;Patel等[4]基于对S&P500指数的样本公司的实证研究,发现信息披露得分与市价/账面价值比成正比例关系。部分学者认为更多的信息披露能够降低风险溢价、吸引更多分析师关注、缓解信息不对称、提高股票流动性,进而降低资本成本。国内学者对二者关系的研究起步较晚,但也形成了一系列丰富的研究成果,较为一致的观点认为信息披露作为一种有效的内部治理机制,对促进公司财务绩效的提升发挥着重大作用[5]。一方面,上市公司提高信息披露透明度,有利于降低公司权益资本的成本和股权融资成本[6],同时能够降低公司内部信息不对称程度,抑制过度行为,继而提高投资效率[7];另一方面能够帮助利益相关者做出有效决策,树立公司良好形象[8]。 (二)理论分析 现有研究文献多集中于信息披露质量与财务绩效的单向关系研究[9],尚未有学者关注到二者的双向因果关系,若仅考虑单向关系,研究难免会存在一定的内生性问题,研究结论的可靠性也会令人难以信服。为此,本文认为信息披露质量与财务绩效存在双向因果关系,具体影响途径表现为:一是依据信号传递理论,及时且透明的会计信息有利于加强公司内部与外部投资者之间的信息交流,弥补外部投资者的信息劣势,降低信息不对称,从而抑制过度投资行为,进而提高公司的投资效率,所制定的发展决策就更加合理,进而提高盈利能力;二是充分、真实的信息披露能够帮助利益相关者做出有效决策,有利于树立公司良好形象。 财务绩效作为公司各方利益相关者最为关注的方面,其对信息披露质量的影响主要通过两条途径,其一是财务绩效提升将有利于抑制公司管理层操控盈余的机会,使可操纵性应计利润减少,将会减弱信息不对称,委托代理问题也将在一定程度上得到缓解,会计信息水平将会提高;第二条路径则主要在于公司的“自尊心”使然,有可能存在这样一种现象,经营业绩越好的公司出于维持良好形象与自证运营良好的原因,会更加积极地披露会计信息,相反,对于业绩较差的公司,极大程度上为追赶业绩高的企业和吸引外部投资,伪造虚假会计信息,继而导致成本升高[10],为求生存会另辟蹊径,抑或提高公司创新水平,亦或者是提高公司治理能力。基于此,提出研究假设H1,利用联立方程模型解决内生性问题后,分析公司信息披露质量与财务绩效二者的双向因果关系,并对公司自身特征进行进一步分析与对比,检验二者的双向因果关系是否仍成立。 H1:信息披露质量与财务绩效互为双向因果关系。 三、研究设计

1.样本选取与数据来源

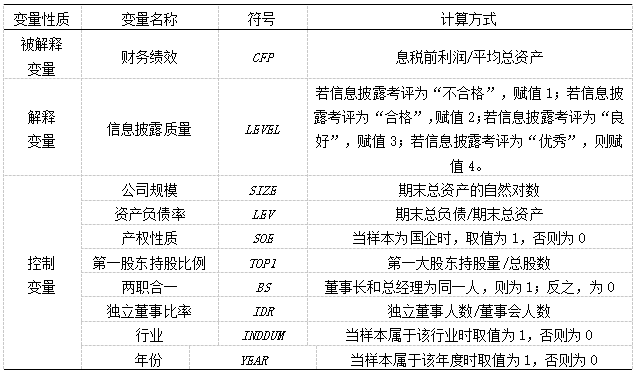

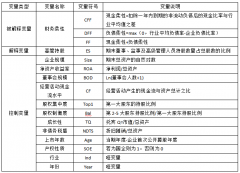

本文选取A股上市公司作为研究样本,信息披露质量与主要财务数据来自CSMAR数据库,并对数据进行如下处理:①剔除连续亏损两年和三年以及金融保险类公司;②剔除研究期间数据缺失的样本;③为避免极端值的影响,对连续变量进行上下1%的缩尾处理,最终得到15578个样本数据。 2.变量设计 被解释变量。关于财务绩效的相关研究较广泛,但其度量方式呈现出两种分歧,其一,采用单一度量方式,即利用会计指标总资产报酬率、净资产收益率、每股盈余、EVA增加值与托宾Q值等衡量公司财务绩效[12];其二,部分学者认为应采用综合财务绩效评价方式[13-14]。基于本文研究内容,选择能够衡量公司资产综合利用效果的核心指标ROA度量财务绩效。 解释变量。在充分借鉴国内外现有文献研究成果的基础上,选取国泰安数据库的《上市公司信息披露考评信息表》代表上市公司会计信息披露质量的高低,并设置虚拟变量,若信息披露考评为“不合格”,赋值1;若信息披露考评为“合格”,赋值2;若信息披露考评为“良好”,赋值3;若信息披露考评为“优秀”,则赋值4。 控制变量。通过借鉴谭丹丹和郑少锋 [15]、董勇[16]等的做法,考虑可能会影响财务绩效的因素,控制了公司规模、资产负债率等变量,并设置行业与年份虚拟变量(详见表1)。 表1 变量解释与定义  3.模型设定  四、实证分析

1.描述性统计

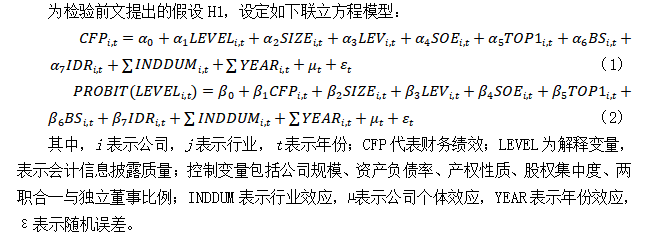

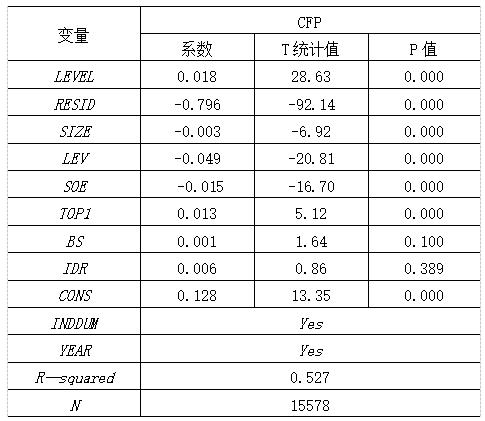

从各变量的描述性统计可以看出,财务绩效的均值为0.047,其最大值与最小值之间的差异较小;信息披露质量的均值为3.044,表明上市公司平均信息披露质量为“良好”,具有样本代表性;就控制变量而言,各变量的均值均与实际相符,但公司规模、资产负债率和第一大股东持股比例的离散程度较高,差异较大,总体来看,样本数据之间存在较强的异质性,为下文回归分析提供参照。 2.相关性分析 对信息披露质量与财务绩效的相关性进行检验,二者系数为0.341,且在1%水平上显著正相关,表明二者之间存在一定的相关关系,为下文的回归结果提供一定基础。控制变量中除公司规模外,其他变量与解释变量和被解释变量均存在显著的相关关系,但相关系数极小,均未超过0.5,表明变量之间不存在多重共线性。 3.回归分析 联立方程检验。为证明前文的假设,需要对前文所设定的联立方程模型进行内生性检验,即检验方程(1)和(2)的联立性,采用Hausman检验,其检验原理是在(2)式的基础上对(1)进行辅助回归,将所有外生变量对信息披露质量的总残差resid引入方程(1)中,根据总残差系数是否显著判断变量的内生性问题,进而检验方程组的联立性;而后,对(3)式进行OLS回归,如表2所示。可以看出,总残差Resid的系数为-0.796,在1%水平上显著异于零,据此可以判断联立方程通过Hausman联立性检验,信息披露质量与财务绩效之间存在相互影响的关系。  表2 内生性检验结果  信息披露质量与财务绩效的双向关系。利用前文的联立方程模型进行实证分析,根据联立方程可识别性的阶条件和秩条件判别法则,可以发现两个方程均存在过度识别问题,因此,采用二阶段最小二乘法对联立方程(1)和(2)进行回归分析(如表3所示)。第一列为简单OLS回归与二阶段最小二乘法回归结果,信息披露质量与财务绩效之间的系数分别为0.028、0.030,且均在1%水平上显著为正;第二列为财务绩效对信息披露质量的影响结果,Tobit回归系数为2.796,进一步对其进行边际效应转化,结果显示,当公司信息披露质量为“不合格”时,财务绩效与信息披露质量的系数为-0.188,且在1%水平上显著,二阶段最小二乘法回归系数为7.272,通过显著性检验结果表明公司信息披露质量与财务绩效相互影响,即:信息披露质量较高的公司能够吸引更多的投资者进行投资,进而促进公司内部绩效的提升;反之,本期公司呈现出较高的财务绩效时,越倾向披露更为充分的信息,假设H1得到验证。 表3 联立方程回归结果  五、稳健性检验

为提高回归结果的可信度,除前文对联立方程进行内生性检验外,还选择替换变量法、压缩样本期间方法重新进行稳健性检验。具体而言,一是选择净资产收益率替换被解释变量,回归结果显示二者的系数分别为0.051、1.214,且在1%水平上显著正相关,对其进行联立方程检验时,系数均为正,且在1%水平上显著;二是压缩样本期间,将样本期间分为两部分,回归结果与前文结论一致,假设H1得到验证。 六、进一步分析

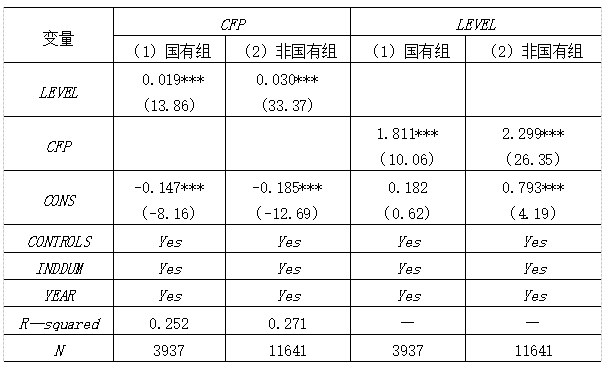

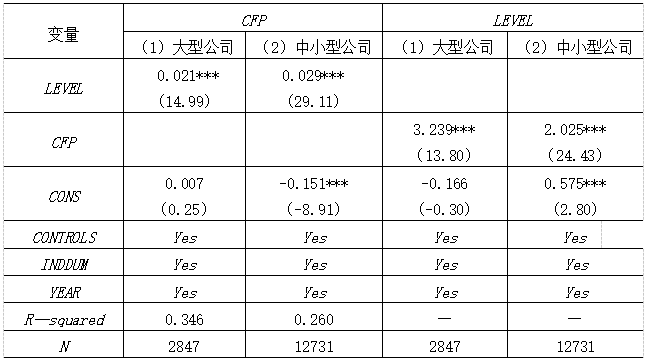

为考察公司不同特征是否会产生差异性影响,进一步按照产权性质、公司规模大小对研究样本进行分组回归,检验不同特征公司信息披露质量与财务绩效的双向因果关系是否仍成立。 不同产权性质下信息披露质量与财务绩效的关系。产权性质不同的公司其在我国经济社中承担的角色和责任也各有不同,国有企业相比非国有企业而言,内部治理结构与模式,经营理念与模式等均存在明显差别,因此,有必要二者的双向因果关系是否会因产权性质的不同而受到影响。基于此进一步对样本分组回归,结果显示,信息披露质量与财务绩效的因果关系仍然在1%水平上显著成立,在模型(1)中,国有公司和非国有公司的系数分别为0.019、0.030;模型(2)结果显示,国有公司中,财务绩效与信息披露质量的系数为1.811,且在1%水平上显著正相关,当信息披露质量为“不合格”时,财务绩效对公司信息披露质量的边际效应为-0.113,非国有公司中,该边际效应为-0.212。说明信息披露质量与财务绩效的双向因果关系在国有企业抑或非国有企业均成立。 表4 产权性质回归结果  不同公司规模下信息披露质量与财务绩效的关系。一定程度上公司规模代表该公司的资本实力,其是否会影响信息披露质量与财务绩效的双向因果关系需要进一步明确。根据公司销售收入,将样本划分为大型公司和中小型公司进行分组检验(如表5所示)。无论是大型公司或者中小型公司,信息披露质量与财务绩效均呈双向正相关关系,且在1%水平上通过显著性检验,表明二者之间的关系在上市公司中普遍存在,并不因公司规模的大小而发生变化。这是因为即使公司规模有大小之分,但信息披露作为公司内部的一项治理机制,更多地在于减少代理成本,降低信息不对称,进而提升公司绩效,而随着公司不断提升财务绩效,管理层越倾向于披露高质量的信息,以此吸引外部投资者,并树立公司良好的形象,二者的作用路径不受公司规模的影响。因此,公司规模下的信息披露质量与财务绩效仍呈显著的双向因果关系。 表5 公司规模回归结果  七、结论与启示

构建联立方程检验信息披露质量与财务绩效之间的关系,进一步区分公司产权性质与规模大小。结果表明:信息披露质量与财务绩效互为因果,且在考虑产权性质与公司规模因素下二者的双向因果关系仍成立。据此得出如下启示: 加强上市公司信息披露意识,提升信息披露透明度。在资本市场改革下,信息披露质量作为上市公司内外传达的主要手段,一方面表现为能否满足资本市场的信息披露要求,是否能够对资本市场披露真实完整的信息;另一方面外部投资者能够根据公司披露的信息更加准确地了解公司价值与经营状况。因此,加强上市公司信息披露意识,对内部员工、对外部资本市场与投资者、供应商与客户保持一致的信息披露,不仅能够吸引外部投资者的关注,引来更多的投资机会,而且高质量的信息披露质量可有效缓解公司内部信息不对称程度,有利于提升公司价值。 关注信息披露质量与财务绩效的双向传导机制。高水平的信息披露质量能够提升公司财务绩效,但同时也需注意公司一旦出现经营业绩下滑的不良状况时,管理层可能因为自利行为而编造虚假财务信息,对外披露的信息水平较低,影响外部投资者对公司内部真实经营状况的准确了解,对资本市场有效运营产生较大影响,因此,关注信息披露质量与财务绩效的双向作用路径,一方面积极履行对资本市场与外部投资者的责任,提升财务绩效,同时也需关注财务绩效对信息披露质量的影响路径,优化内部治理结构,加强监督机制,避免出现管理者基于较差的财务绩效披露不真实的信息。 参考文献:

[1] Razaur Rahman. Incomplete Financial Contracting Disclosure, Corporate Governance and Firm Value[J]. SSRN Working Paper, 2002. [2] Chandler J D, Jennifer D, and Stephen L. Vargo. Contextualization: Network Intersections, Value in Context, and the Cocreation of Markets[M]. Marketing Theory,2011,11(01):35-49. [3] 张多蕾,邹瑞.会计信息质量、制度环境与企业创新绩效[J].财经问题研究,2021(8):101-112. [4] Patel S, Balic A and Dallas G. Transparency and Disclosure: Overview of Methodology and Study Results-United States[J]. Standard and Poor’s and SSRN Working Paper, 2002. [5] 张宗新,杨飞,袁庆海.上市公司信息披露质量提升能否改进公司绩效?——基于2002—2005年深市上市公司的经验证据[J].会计研究,2007(10):16-23+95. [6] 汪炜,蒋高峰.信息披露、透明度与资本成本[J].经济研究,2004(7):107-114. [7] 张纯,吕伟.信息披露、信息中介与企业过度投资[J].会计研究,2009(1):60-65+97. [8] 胡国恒,王少芳,翟永会.上市公司会计信息披露存在的问题及对策[J].经济纵横,2014(7):101-104. [9] 常凯.环境信息披露对财务绩效的影响——基于中国重污染行业截面数据的实证分析[J].财经论丛,2015(01):71-77. [10] 孙佳辉.上市公司资源配置效率与信息披露质量关系研究[D].长春:吉林大学,2019. [11] 陶文杰,金占明.企业社会责任信息披露、媒体关注度与企业财务绩效关系研究[J].管理学报,2012,9(8):1225-1232. [12] 汤晓建.会计信息质量与财务绩效研究——基于贵州省主板上市公司数据分析[J].财会通讯,2013(27):3-5. [13] 钟田丽,胡彦斌,王殿珊.基于不同所有权性质的中小企业治理结构与综合财务绩效——来自中小板经验数据[J].财会通讯,2012(36):53-56+161. [14] 向树昆. 监管制裁、银行声誉与综合财务绩效分析[D].杭州:浙江工商大学,2018. [15] 谭丹丹,郑少锋.社会责任信息披露质量对财务绩效的影响——基于生命周期视角[J].财会月刊,2017(30):44-50. [16] 董勇.社会责任信息披露对财务绩效的影响研究[J].时代经贸,2017(30):35-37. |

基于AHP的食品制

基于AHP的食品制 信息披露质量与财

信息披露质量与财 高管持股对企业财

高管持股对企业财 伊利集团股权激励

伊利集团股权激励 基于哈佛分析框架

基于哈佛分析框架 长城汽车股权激励

长城汽车股权激励

{kind=link}