伊利集团股权激励对财务绩效的影响

|

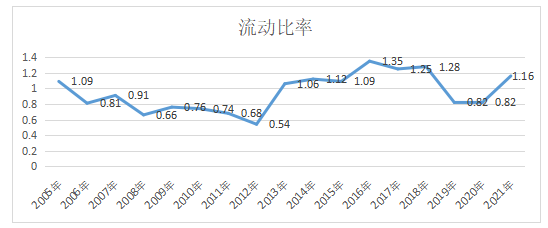

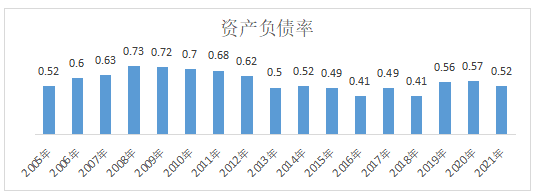

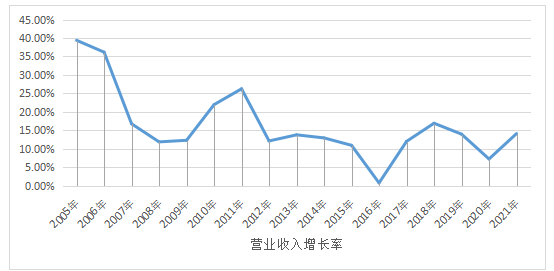

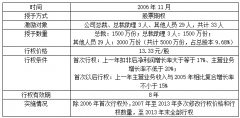

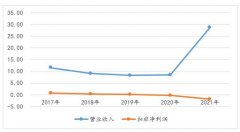

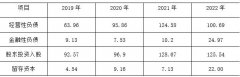

李乾杰 崔志坤 (黑龙江八一农垦大学经济管理学院,黑龙江 大庆 163319) 摘要:经营权与所有权相分离催生了委托代理问题,而股权激励作为一种能有效解决委托代理问题的手段被广泛应用。伊利集团作为乳制品的龙头企业,其一共进行了三次股权激励,通过对这三次股权激励的实施动因进行分析以及对财务绩效影响进行研究,从而对伊利股权激励进行评价。 关键词:股权激励;实施动因;财务绩效 一、文献综述 上市公司由于自身发展情况不同,其进行股权激励的原因都不尽相同,股权激励效果也不同。Oyer和Schaefer(2006)股权激励能有效地提高员工的忠诚度与积极性[1]。Bebchuk&Fried(2010)认为,激励期限越长,会使得激励对象与企业利益联系更加密切,其激励效果更明显[2]。Marsh和Anderson(2018)研究发现,过低的行权价格会降低被激励者积极性,在行权后为了短期获利而抛售股票,从而失去了股权激励效果[3]。肖淑芳(2013)的研究显示,管理层持股比例越高,股权激励效果就越差[4]。赵昱洁(2020)通过对伊利集团股权激励方案进行研究认为,激励对象和激励方式能对激励效果产生巨大影响[5]。 通过对国内外相关文献进行阅读梳理,学者们认为股权激励动因有如下几个方面:降低代理成本、解决委托代理问题、提高员工忠诚度与积极性、提高公司业绩等;而股权激励实施效果也受多种因素影响,如股权激励方式、激励对象、公司股权结构、行权价格等。 二、伊利集团股权激励案例介绍 1.伊利集团简介 伊利集团创建于1993年,是中国乳制品行业的龙头企业之一,多年为亚洲乳业第一名,且现居全球乳制品行业前五,营业收入实现30年正增长,是第一家A股上市的中国乳制品企业。 伊利集团作为中国乳制品行业中中产品品类最多、规模最大的企业,其成为中国唯一一家符合奥运会标准的乳制品企业,也是中国唯一一家同时供给冬季奥运会与夏季奥运会的食品企业。 2.伊利集团三次股权激励介绍 伊利集团共进行了三次股权激励,而三次股权激励横跨了近20年。这一期间伊利集团自身所处的乳业集团发生了翻天覆地的变化,伊利集团自身也经历了巨大变革,而伊利集团近20年能够长盛不衰并逐步壮大,与其进行的三次股权激励是密不可分的。本部分将介绍伊利集团历次股权激励方案的设计及实施情况。 (1)2006年股权激励方案 在2005年12月31日,由中国证监会颁布了《上市公司股权激励管理办法》(试行)后,尚处于成长期的伊利集团作为第一波“吃螃蟹”的人,于2006年11月推出了自己的第一次股权激励计划,具体情况见表1。 表1 伊利集团第一次股权激励情况  (2)2016年股权激励方案 2014年底,潘刚提出于“五强千亿”的目标,也就是截止到2020年,进入全球乳业前五,并且年营业收入破千亿。为了实现这一目标,2016年,此时已经处于成熟期,且位于全球乳业第一阵营的伊利集团急需新的产品创新来带动业务的增长。基于此,伊利集团于2016年推出了第二次股权激励。具体情况见表2。 表2 伊利集团第二次股权激励情况  (3)2019年股权激励方案 2018年,已经是国内乳业龙头企业的伊利集团提出2030年全球乳业第一,全球健康食品前五的新目标。为了保证新目标的顺利实现,伊利集团于2019年8月推出了自己的第三次股权激励方案,具体情况见表3。 表3 伊利集团第三次股权激励情况  三、股权激励动因分析 每个企业进行股权激励的原因都不尽相同,通过对企业实施股权激励的动因进行分析,可以更好地评价股权激励对于企业的影响。本部分将逐次分析伊利集团三次股权激励的实施动因。 1.降低代理成本,解决委托代理问题 适逢2015年12月31日中国证监会颁布《上市公司股权激励管理办法》(试行),因此2006年实施股权激励的公司都是第一批“吃螃蟹的人”,而此时处在成长期的伊利集团推出自己的第一次股权激励也是因为其正处于“内忧外患”时期。2004年起伊利的内忧问题主要先是经历了独立董事事件,致使独立董事与管理层产生冲突,引起轩然大波;后是高管挪用公款,前董事长郑俊怀被捕。外患主要是由伊利前副董事长牛根生创建的竞争对手蒙牛集团于2004年在香港上市,成为伊利心腹大患。 面对这一系列困境的伊利集团选择在此时实施自己的第一次股权激励方案,意在稳定军心,通过股权激励的方式来降低代理成本、缓解委托代理问题。2006年股权激励最重要的目的就是稳定管理层,给高层管理者以巨大的利益,提高其对于企业的忠诚度。该次股权激励将股票期权一共授予33人,虽然范围较小,但是授予的股票期权却占到总股本的9.68%,是这三次股票激励方案占比最高的一次,充分显现了伊利集团对于高级管理者的重视以及稳定内部组织管理的决心。 2.提高员工忠诚度与积极性,促进企业业绩增长 2006年至2016年,国内制度环境不断成熟,伊利集团也进入了成熟期。在集团稳步发展阶段,如何提高员工的忠诚度与积极性,并进一步促进企业业绩增长,成为了企业需要迫切解决的问题。 面对这一难题,伊利集团选择于2016年10月推出了第二次股权激励方案。伊利集团通过第二次股权激励,在一定程度上能够将员工与企业业绩进行深度绑定,而且此次授予数量只占总股本的0.99%,也不会过度稀释老股东的权益。通过提高员工的忠诚度,伊利集团保证了自身组织架构的稳定;通过提高员工的积极性,伊利集团将自身产品细分为多个市场。而这些最终使得伊利的业绩不断增长,稳居国内第一,并逐步朝着“五强十亿”的目标前进。 3.进军海外市场,实现新战略目标 2016年至2019年,乳制品行业发展速度放缓,并且大健康产业异军突起,虽然消费者的健康意识不断增长,但国内市场格局基本稳定,此时伊利集团提出2030年成为全球第一乳制品企业的新目标。由于国内市场已经趋于饱和,面对国外竞争者如德亚、安佳等强势进驻国内市场,要想成为全球乳业第一,就必须进军海外市场。伊利集团需要将公司、员工、股东、管理层的利益紧紧捏合在一起,因此进行了第三次股权激励,而这也是第三次股权激励的人数如此之多,涵盖范围如此之广的原因。 四、股权激励对财务绩效的影响 1.盈利能力分析 盈利能力是指体现的是企业在一定期间内的获利能力。本文采用净利润指标以及净资产收益率来评价伊利集团的盈利能力。净利润又称为税后利润,是利润总额减去所得税后的金额,能有效反应企业在一段时间内的盈利能力。净资产收益率是指净利润与平均所有者权益的比率,该比率越高,代表企业盈利能力越强。如图1、图2为伊利集团2005年至2021年的盈利能力相关指标数据。  图1 伊利集团2005年——2021年净资产收益率 数据来源:伊利2005—2021年年报  图2 伊利集团2005年——2021年净利润 数据来源:伊利2005—2021年年报 伊利集团第一次股权激励时间跨度为2006年至2014年。从上述图表中,我们可以看出伊利集团在实施第一次股权激励前,净利润、净资产收益率相对稳定,但是在实施后,即2007年,其净利润以及净资产收益率下降幅度较大,这在一定程度上是因为伊利集团将股权激励进行费用化摊销而导致的结果。不考虑股权激励费用化摊销影响的净利润为4.39亿元,相较于2006年增长了27.46%。而在2008年则是爆出了中国乳制品行业迄今为止最大的安全事件:伊利集团作为奶制品的龙头企业也深受其害,这一年企业的净利润以及净资产收益率断崖式下跌。好在企业通过竞标成为2008年北京奥运会唯一乳制品供应商,并且在第一次股权激励的作用下保证了管理层的稳定,因此能够在2009便扭亏为盈,自此以后,直至2014年,除2012年受外资品牌冲击利润和净资产收益率有小幅下降外,基本保持稳定增长态势。 伊利集团第二次股权激励时间跨度为2016年至2018年,在第二次股权激励的当年,净利润与净资产收益率有较大的提升,但是在随后两年净利润增长不明显,而净资产收益率有连续两年的小幅下降并逐渐回落到实施第二次股权激励前的水平。这说明此次股权激励计划在短期内对于盈利能力的提升作用明显,但是长期来看,并没有对于盈利能力起到太大的提升作用。 伊利集团第三次股权激励计划自2019年开始公布,至今尚未结束。与第二次股权激励类似,在实施股权激励计划的当年,净利润与净资产收益率有较大的提升,而第二年都有所回落。但是与第二次股权激励计划不同的是,在疫情对经济冲击最大的2021年,伊利集团的净利润与净资产收益率都有一定程度的提升,逆经济周期取得这样的成绩更具有说服力。 2.营运能力分析 营运能力指的是企业的经营运营能力,即企业运用各种资产来赚取利润的能力。本文采用总资产周转率来衡量伊利集团的营运能力。总资产收益率是指企业的销售收入净额与企业平均资产之比,该比率越高,说明企业营运能力越强。图3为伊利集团2005年至2021年营运能力相关指标数据。  图3 伊利集团2005年——2021年总资产周转率 数据来源:伊利2005—2021年年报 就伊利集团第一次股权激励而言,在实施股权激励前总资产周转率处于较高的水平,并在股权激励计划公布达到了顶峰,但是在此之后却一路走低,这说明此次股权激励并没有提升集团的营运能力,甚至产生了一定的负面影响。 就伊利集团第二次股权激励而言,不同于第一次股权激励,伊利集团在实施第二次股权激励之后总资产周转率保持稳定增长,且这一时间段的伊利集团专注于新产品的研发以及海外市场的开拓并进展顺利。因此,第二次股权激励对于伊利集团的营运能力有一定的提升效果。 就伊利集团第三次股权激励而言,该次股权激励实施的第二年便赶上了疫情时代和经济周期下行,虽然总资产周转率有较大幅度的下降但高于行业平均总资产周转率,且公司总资产规模不断扩张,因此第三次股权激励还是对伊利集团的营运能力有一定的积极影响。 3.偿债能力分析 偿债能力是指企业运用自有资产清偿债务本息的能力。本文分别选用流动比率和资产负债率来衡量企业的短期和长期偿债能力。流动比率是指企业流动资产与流动负债之比,其能有效反应企业的短期偿债能力,该比值越高,说明企业短期偿债能力越强。资产负债率是指企业负债与资产之比,其能有效反应企业的长期偿债能力,该比率越低,代表企业长期偿债能力越强。图4、图5为2005年至2021年企业偿债能力相关指标数据。  图4 伊利集团2005——2021年流动比率 数据来源:伊利集团2005—2021年年报  图5 伊利集团2005-2021年资产负债率 数据来源:伊利集团2005—2021年年报 就第一次股权激励而言,伊利集团的流动比率呈现波动式下降,但是在股权激励的最后一年反弹到历年最高值,可能是由于该次股权激励主要针对企业高管,促使高管希望短期内取得业绩的提高,从而导致企业的流动比率下降。而流动比率在股权激励的最后一年出现大幅度反弹是由于激励员工大规模抛售股票获利导致的。伊利集团的资产负债率在第一次股权激励过程中呈现先上升再下降,并在股权激励最后一年降至最低点,考虑到2007—2008年这一时期正好是“三聚氰胺”事件爆发点,因此资产负债率提升是由于受到“三聚氰胺”事件的影响,而后续资产负债率下降则是因为奶粉造假事件已经过去,企业的经营逐步改善,资产负债率也就降了下来。 就第二次股权激励而言,伊利集团的流动比率和资产负债率都维持相对稳定,也符合企业稳健发展的总体战略,但是单就股权激励效果来说,第二次股权激励对企业的偿债能力起到积极影响甚微。 就第三次股权激励而言,适逢疫情时代,伊利集团其应对策略思路通毒奶粉事件一致:通过减少负债经营,将企业的流动比率和资产负债率保持在健康安全的水平来降低风险。受限于第三次股权激励还未实施完成,因此第三次股权激励对于企业的偿债能力影响还需后续更多数据才能确定。 4.发展能力分析 发展能力又称为成长能力,是指企业扩大经营,壮大实力的潜在能力。本文选用营业收入增长率来衡量企业的发展能力。营业收入增长率是营业收入增长额与上年营业收入总额之比,该比值越高,说明企业经营状况越好,市场前景更好。图6为伊利集团2005至2021年的发展能力相关数据。 图6 伊利集团2005——2021年营业收入增长率 数据来源:伊利集团2005—2021年年报 就第一次股权激励而言,营业收入增长率呈现波浪式变化,其原因是受到“三聚氰胺”事件影响以及第一次股权激励激励对象并非核心业务人员。考虑到第一次股权激励动因主要是稳定军心,其并非为了促进企业业绩增长而推出的,故第一次股权激励虽然达到了激励目的,但并未提升企业发展能力。 就第二次股权激励而言,营业收入增长率迅速上升,这得益于该次股权激励对象为核心业务员工,通过该次股权激励,提高了员工的积极性,促进了企业营收的增长。因此第二次股权激励促进了企业发展能力的增长。 就第三次股权激励而言,受到疫情影响,2020年营业收入增长率迅速下降,但是伊利集团及时调整企业策略,顺利成为2022年北京冬奥会和冬残奥会的官方唯一指定乳制品合作伙伴,成功在2021年实现营业收入增长率正增长。但受限于第三次股权激励实施据本文时间较短,可参考年份太少,具体影响效果还需后续数据来说明。 五、结语 本文通过财务报表分析并结合伊利集团相关事件对伊利集团的三次股权激励进行动因分析,并分析历次股权激励对财务绩效的影响得出结论:三次股权激励中,第二次股权激励对企业财务绩效的积极效果最明显,这是由于伊利集团在第二次股权激励时充分吸取了第一次股权激励中不足的点,对激励人员和激励期限都进行了调整,使得激励计划更加合理,其效果更好;第一次股权激励受限于经验不足,对企业的财务绩效影响不明显,但是考虑到伊利集团实施本次股权激励的原因主要是为了稳定军心,保证管理层的稳定,所以该次股权激励也达到了其目的;第三次股权激励受限于还未实施完成且实施过程中遭受到疫情冲击,其具体效果还需后续实施情况和财务数据进行说明。 股权激励是把双刃剑,企业应当根据自身实际情况,制定符合自身需求的股权激励方案,并在过程中根据客观情况逐步修改完善才能取得最大效果。 参考文献: [1]Oyer P, Schaefer S. Costs of broad-based stock option plans[J]. Journal of Financial Intermediation,2006,15(4):511-534. [2]Bebchuk L A,Fried J M.How to Tie Equity Compensation to Long-Term Results[J].Journal of Applied Corporate Finance,2010,22(01):99-106. [3]John S. Marsh, Rachel Graefe-Anderson. Undermining incentives: CEO reactions to compensation rebalancing[J]. Journal of Management and Governance,2018,22(2): [4]肖淑芳,金田,刘洋.股权激励、股权集中度与公司绩效[J].北京理工大学学报(社会科学版),2012,14(3):18-26. [5]赵昱洁.伊利集团股权激励问题研究[D].沈阳:辽宁大学,2020. |

高管持股对企业财

高管持股对企业财 伊利集团股权激励

伊利集团股权激励 基于哈佛分析框架

基于哈佛分析框架 长城汽车股权激励

长城汽车股权激励 钧达股份并购捷泰

钧达股份并购捷泰 科大讯飞财务状况

科大讯飞财务状况

{kind=link}