����AHP��ʳƷ������ҵ���������������о�

|

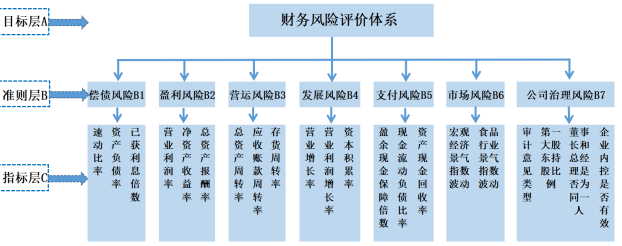

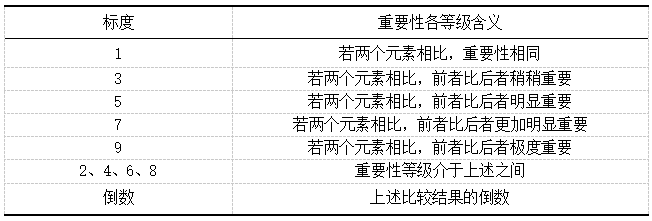

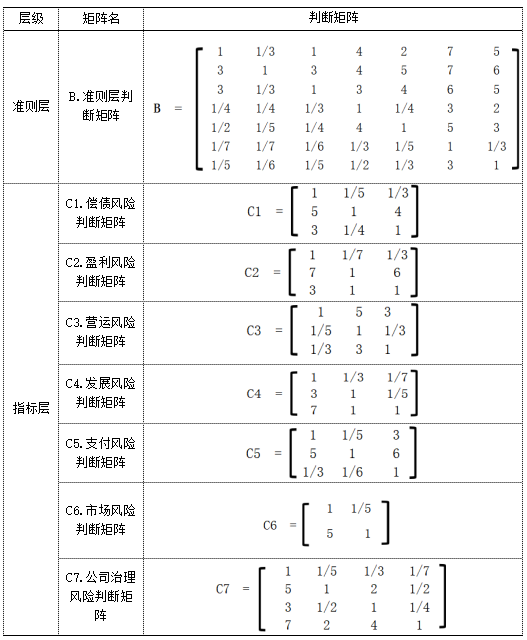

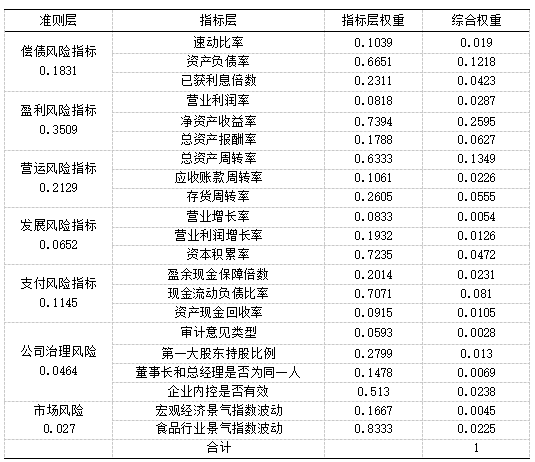

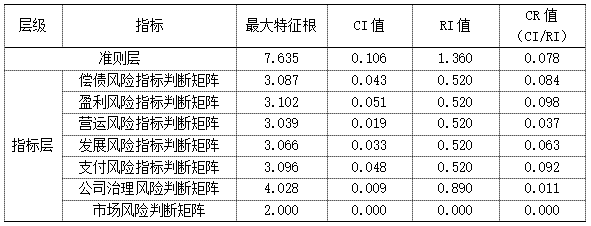

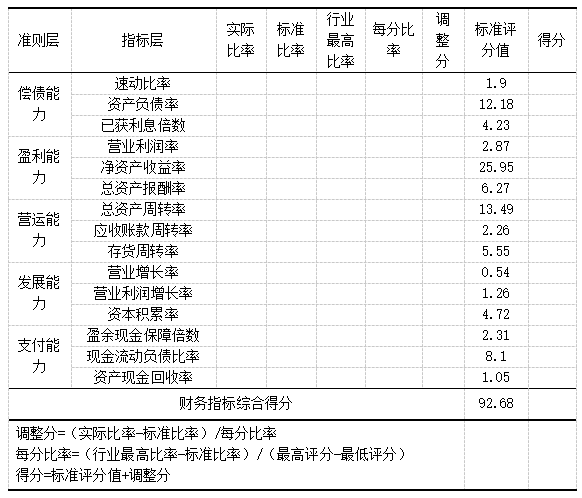

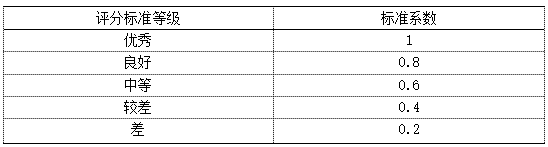

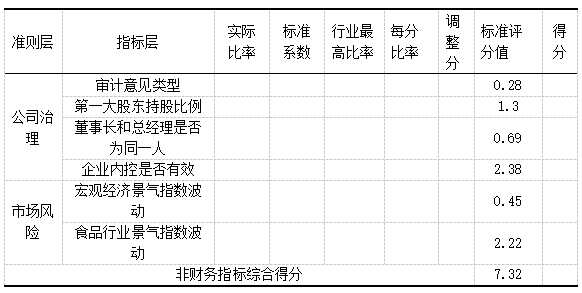

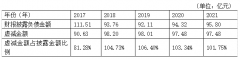

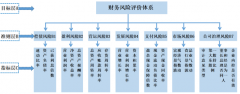

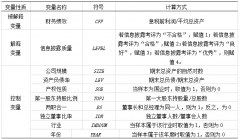

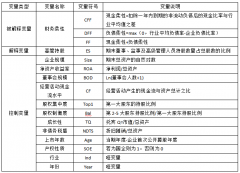

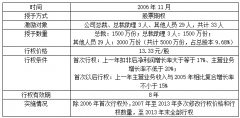

——�Ը���ե��Ϊ�� ��ϼ ���� ��������ӹ���ְҵѧԺ������ 401331�� ������Ŀ��2020����������Խ�ࣨ��Ŀ��ţ�0319012509�� ժҪ�������й����õ�Ѹ�ٷ�չ����������ˮƽ�IJ�����ߣ�ʳƷ������ҵ�Ĺ�ģ��������Ϊ�˹��Ҿ�����������Ҫ֧����Ȼ������֮�����IJ���������ⲻ�ݺ��ӡ���ˣ�������Ҫ��ʳƷ������ҵ���в���������ۣ��Ը���ե��Ϊ�о������������ս���̽�֡����ȣ��Բ������,�����������,����������۷���--��η������ĸ���������������Ը���ե�˵IJ�������Ϊ�о����������ò�η���������������ե�˲����������ģ�͡��ٽ���ֶ����ַ���ģ�����ַ�����ۺ�ָ�����۷����������Ը���ե�˵IJ�������ۺ����۽��������ƴ�ʩ���飬��Ԥ�������Σ���ķ�����������ҵ���ľ�������ͬʱҲΪ����ʳƷ��ҵ�ṩ����� �ؼ��ʣ�ʳƷ������ҵ����η�������������գ������������ ʳƷ������ҵ���ҹ����ֹ����ȶ��ͷ�չ����Ҫ��ҵ֮һ�����ڹ�������������Ҫ���塣ʳƷ������ҵ��Ϊ�г��ϵ�һ����Ҫ�IJ�ҵ�����ճ���Ӫ��������Ҫ��Զ��ķ��պ���ս����������Ҫ�ľ��Dz�����ա����Ų����г��IJ����;��û����ı仯����ҵ�ڲ���Ӫ�����г�����Ҫ����ֽ������㡢�ʲ���ծ�ṹʧ������ַ��գ���Щ���ս������Ӱ����ҵ�IJ���״���ͷ�չǰ��������ּ��ͨ����ʳƷ������ҵ�IJ�����ս���������о���̽��������յ�Ӱ�����أ��Ӷ�Ϊ��ҵ�ṩ�ɿ��Ľ��˼·��ʵ��ָ�ϡ� һ���������� 1.������� ���ڹ�����ѧ�ߵĹ۵㣬����������������֮�֡����������ľ���ѧ�Ҹ�����·����Ħ����1953���ڡ������벻ȷ���ԡ������У��ѷ��ն�����ڲ��ܳ�������ծ��Ŀ����ԣ���������IJ�����ն��塣������·H·�������侭��ѧ����������ԭ�������ᵽ���ղ����漰��ȷ����ӯ�������һ������˲�ȷ������ʧ����ָ��ҵ���ھ�Ӫս�ԡ��ⲿ�г��Ȳ�ȷ�������ص���ʵ�ʽ����Ԥ�ڵIJ�һ�£�����ǹ���IJ�����ն��塣���IJ�ȡ����IJ�����ո�� ������������ǻ��ڹ�˾����״������Ӫ������������ݡ��г������;�Ӫ���Եȷ���ķ������������ٵķ��ս���������Ԥ�⣬��ȷ����˾�ij�ծ��ӯ�������������ܷ�����δ���IJ�������ͨ������������ۣ���ҵ����Ԥ���������ٵIJ�����պ���ս�����г����������߱仯���������ڵ����ش�����Ӱ�졣���������ҵ��ʱ��ȡ��ʩ���ƶ�Ӧ�Բ��ԣ����ͷ���Ӱ�죬�����ҵ�IJ����ȶ��ԡ����Ļ��ڲ�η���������ָ���ۺϷ������в���������ۡ� 2.��η�����ԭ�� T.L.saaty�������������η�������AHP�����÷�������һ�ֶ�����߷�����������������������Զ�����غ�ѡ��ʱ��ȷ����ѵľ��߷�������һ�ּ������ֶ��Ե��ں��ͷ���������AHP���Խ�������յĹ������ֻ������������ڹ����߲ο���������Ȩ�ؼ��㹤���� AHP���������Ϊ�߲�����һ��������������ֽ�Ϊ��ͬ��ε����غ����γɷֲ�ṹ���ڶ�������ÿ�����غ�����бȽϣ�����������Ҫ��ȷ����Ȩ�ء��������������жϾ�������ú��ʵ����۷��������ζԸ������غ�����������Ա���Ҫ�ԣ����ݶԱȽ�����и�ֵ�����IJ��������Ѿ��������жϾ������AHP��η����������ÿ�����ص�Ȩ������������Ҫ�Ե��ۺ����ۡ����岽��ͨ����������һ���Ա��ʣ�ȷ�������ıȽ������Ϻ���ѧ�϶���һ�µġ������������������غ����Ȩ�������ۺ�������ȷ�����յ�Ȩ�����������߲�������ѡ������Ȩ���������жԱȣ�ȷ����Ѿ��߷�������η������Ĺؼ�����Ȩ�ص�ȷ�����жϾ���Ľ����������Ҫ�������߳���˽�������⣬�����һ�µĹ۵���жϡ� ��������AHP�ĸ���ե�˲����������ģ���� 1.��������ե�˲����������ģ�� ���IJ����IJ�ί�䲼�ġ������ʱ���Ч���۹���ѡȡ��15�����ò���ָ�ꡢ2��6���Dz���ָ�ꡣ���þ��н�ǿϵͳ�Ե�AHP��������ָ��Ȩ�ظ�ֵ��������AHP��η���ģ��——�������������ϵ����Ϊ���㣬Ŀ���AΪ��һ�����������ۣ����BΪ�ڶ��������ծ���ա�ӯ�����յ��߸�����ָ�ꡣ���һ����ָ���C�����˸�Ϊ����ķ���ָ�ꡣ����ģ������ͼ1��ʾ��  ͼ1 ����������۲�νṹģ�� 2.�����жϾ��� �Ը���ե�˹���ģ��֮���ݸ��㲻ָͬ��֮����ڹ����ԣ��Ը��㲻ָͬ����������Ƚϣ�����������֮�����Ҫ�Խ���������ֵ�����ĸ�������о�������9���Ƶ����ֱ�������Ҫ�Գ̶Ȼ��֡���Ҫ�Եȼ����۱�ȼ����庬�����1��ʾ�� ��1 ��Ҫ�Եȼ����۱�ȼ����庬��  �ڸ���ե��ʵϰ�ڼ䣬ͨ���Թ�˾�߲��쵼�Ͳ����쵼���з��ŵ����ʾ��������������յ��ʾ��������������Ҫ�Եȼ����۱�ȵõ����㼶ָ�����-���ԱȾ����������±�2�жϾ��� ��2 �жϾ���  3.��Ҫ�ȼ��㣨Ȩ�ؼ��㣩��һ���Լ��� ��1����Ҫ�ȼ��� �������жϾ����,��ֻ���˽�ָ��֮��������Ҫ��,�����ܵ�֪ÿһ��ָ��֮��ľ�����Ҫ��,��˱������жϾ�����ִ����ѧ���㣬���ۺ����н������ÿһ��ָ�����Ҫ�Գ̶ȣ���Ϊ�����������ģ�͵�ָ��Ȩ�ء���������SPSSUA���ݴ���ƽ̨������AHP���������������θ�ָ�����Ҫ�ȣ�Ȩ�أ�,������excel���߶Է������������������Ҫ�ȣ�Ȩ�أ��������������±�3��ʾ�� ��3 ����ե�˷���������ϵȨ�ر�  ��2��һ���Լ��� ��-���жϾ���������Ҫ��֮����ܲ�һ��,Ϊ�˱�֤Ȩ�ط���Ŀ�ѧ�ԣ�����Ҫ�����жϾ����ƫ����ԣ������жϾ����һ���Աز����١�����ͨ��SPSSUA������һ���Լ������� �����ָ�����жϾ���һ���Լ�����ָ��CRֵ��С��0.1��ͨ��һ���Լ��飬����������ָ�����±�4��ʾ�� ��4 һ���Լ����������  �����ۺ�ָ�����۷������ ��ʵ���У���ָ��������ϵҪ����ȷָ��Ȩ�غ����ֻ�����ֵ����ҵ�ĸ���ָ���ʵ�����������ƶ��ı�ֵ���жԱȣ��Ա�ֵ��Ϊ���ۻ���������Ӧ�����۷����ó���ָ�����Ӧ�÷֡������ָ����÷ֽ��Ȩ�ؼ����Ȩƽ���÷֡� 1.�����ֶ����ַ��IJ���ָ�����۷��� ���IJ����ֶ����ַ�������ҵ������Ϊ���ֱ��������ݣ�ʵ����ҵ�ĸ�ָ��������ֺ��ۺ����֡�������ҵ���ݱ�������ҵ��֮����ڲ�࣬Ϊ��ȷ������ҵ����ҵ�ı����ʲ�����ҵƽ��ֵ����ҵ��߱��ʲ�����ҵ��������ֵ����ҵƽ��ֵ����ҵ��������ֵ��������Դ�ڹ���ί2020�굽2022�귢���ġ���ҵ��Ч���۱�ֵ����Ϊ�������ݹ��ͻ��߹��ߣ�������ͺ�������������������ֲ��ܵ��ڱ����ֵ�1/2,������ֽ����ܳ��������ֵ�1.5�������⣬Ϊ�˱��ⲿ�ֵ���ָ�����ֹ��߶�����Υ�������ֻܷ��ƣ����Ĺ涨����÷ֵ�����Ϊ�趨�ı�����ֵ������ָ�������ֵ���5��ʾ�� ��5 ����ָ�����ֱ�  2.����ģ�����ַ��ķDz���ָ�����۷��� ���ڷDz���ָ�꣬Ҳ��Ҫȷ����ֱ�����Ϊ�Dz���ָ�걾���н�ǿ�IJ�ȷ���ԣ������������������ԣ����Ľ�����ģ�����۷����ⲻ�����������۹����и��õط�ӳָ��������ԺͲ�ȷ���ԣ�ͬʱ�����Ա�������ļ��㣬�Ӷ�������۵�Ч�ʺ�ȷ�ԡ� ����ģ�����۵ȼ���ȷ����ϵ��������ר�����۱�������ͬ���۵ȼ����ٸ���ָ��ʵ��ֵȷ�����۵ȼ�������Ϊ����ȼ������ݲ�ͬ���۵ȼ����ֶ�Ӧ�ı�ϵ�������6��ʾ�� ��6 ģ�����۵ȼ�����ϵ����  ����ݱ�ϵ����Dz���ָ�������ֵ�ij˻���������Dz���ָ�����յ÷֡��Dz���ָ�������ֵ���7��ʾ�� ��7 �Dz���ָ�����ֱ�  3.������յȼ����ֱ� Ϊ����ȷ�жϲ�����յĸߵͳ̶ȣ����Ľ��������ֽ�������շ��յȼ����۱������в�����յȼ��ߵ;�ʾ���ڻ��ַ��յȼ�ʱ����ָ����з��࣬�����Ƿ����ڲ���ָ���Ϊ����ָ�ꡢ�Dz���ָ�������ࡣ��������ά�Ƚ��в���������۵ȼ����㡣 ���ڲ���ָ�꣬���Ľ����÷��շ�ֵ���仮��Ϊ����ȼ���60�����¡�60-70�֡�70-80�֡�80-90�֡�90�����ϣ����ֻ��ַ�����������ҵ���������˽������IJ�����յȼ����Dz���ָ��÷ֵķ��յȼ������ģ�����ַ����л��֡�����ۺϿ��Dz���ָ��ͷDz���ָ���Ȩ�أ����в���������۵ȼ��ļ��㡣���㹫ʽΪ�� ����ָ��ֵ×92.68%(����ָ���ۺϵ÷�)+�Dz���ָ��ֵ×7.32%���Dz���ָ���ۺϵ÷֣� ��8 ������յȼ����ֱ���  �ġ�����ե�˲�������ۺ����۽�� 1.�����������ָ����� ����ե�˲������������ϵ����������ե��2020-2022��IJ�������Ӧ���ڲ���������ۣ��ٽ��з����������2020-2022�긢��ե�˲�����������ۺϵ÷֣����9��ʾ��2020��-2022���������ۺϵ÷ַ�Ϊ88.57��86.62��83.79���������½����ƣ���������[89,79]�÷����䣬������սϵͣ���Ӫ״���Ϻá� ��9 ����ե��2020-2022�������������ۺϵ÷ֻ��ܱ�  2.��������ۺ����۽������ ���ݱ�2����ե��2020-2022�����ָ���ۺϵ÷ֻ��ܱ����ձ�4-5������յȼ����ֱ��������Կ�������ե�˽�����IJ�����ղ������ơ���ͼ5-3��ʾ������ե�˲�������ۺ����۵÷ֳʲ����½����ơ��ܵ���˵�������긢��ե�˾�Ӫ״�����ã�������սϵͣ�ֻ������ָ�겻̫�á�  ͼ2 ����ե�˲�������ۺϵ÷ֽ������ͼ �塢����ե�˲�����տ��ƴ�ʩ ͨ����������ۺ����۽����������������ե�˵IJ���������۵÷ֽϸߣ�������սϵ͡�����Ӫ�ա����������ʲ���ָ�������������ʲ���ծ�ʡ��ֽ����������ָ��������㣬����ե�˵IJ�����տ��ƴ�ʩ�Ѿ�ȡ���˿�ϲ�ij�Ч���������г������Ӿ硢���ڻ����仯����˾δ�����������ǿ������տ��ƣ��Ա���ҵ��ij����ȶ���չ����ˣ��������¼�ǿ������տ��ƴ�ʩ�Ľ��飺 ��ǿ�ʽ���ת�Ĺ�������ע�������ڲ����ⲿ���ֽ��������⣬�����滮�����ʽ��������ȷ���ʽ����Ч���ú�����Ӧ�Ը���ͻ���¼���������ǿ��Ӧ���˿�Ĺ�����ȷ����ʱ�տ�����ͻ����ʣ�������Ӧ���˿����ⷢ�����ʽ���պ����÷��գ���ǿ���ʲ��Ĺ������淶�����Ӧ���˿����������ȷ���ʽ�ѿغ��˻����ʲ�����Ҫ��Ϣ�ľ�ϸ������ �ο������� [1]�����.ʳƷ������ҵ�ڲ�������ϵ���о�[D].����:���ִ�ѧ,2019. [2]��ʫ��.���ڶ�Ԫ�ع�ģ�͵�ʳƷ������ҵ��������о�[D].�Ͼ�:�Ͼ�������ѧ, 2020. [3]������.�ĸ↑�������ҹ�ʳƷ����ҵ��չ�����о�[J].���ÿ�ѧ,2023(1):64-71. [4]����.ʳƷ������ҵ�ĵ���ս���о�[J].��ҵ����ѧ��,2022(2):67-73. [5]������.��ǰ�ҹ�ʳƷ����ҵ��չ���ٵ����⼰�Բ�[J].����ó������, 2023(4):85-89. [6]��˳��.A��˾�����������������о�[D].����:����������ѧ,2021. [7]����Ӧ.����AHP��CF��˾������������о�[D].ʯ��ׯ:�ӱ�ʦ����ѧ,2018. [8]���.����AHP-ģ���ۺ����۷������Ѿ����β�Ʒ�����о�[D].����:���ϴ�ѧ,2020. [9]����,��Խ.ʳƷ������ҵ�IJ�����ռ��������Է���[J].������̳,2019(3):29-34. [10]������,�λ���.����ʳƷ������ҵ�����������ʵ֤����[J].�ִ�����,2019 (6):169-170. [11]����,÷ǿ,½��÷��.AHP-ģ���ۺ����۷����ķ������о�[J].�й���ȫ��ѧѧ��,2004,14(7):86-89. |

GONE������*ST��

GONE������*ST�� ����AHP��ʳƷ��

����AHP��ʳƷ�� ��Ϣ��¶�������

��Ϣ��¶������� �߹ֹܳɶ���ҵ��

�߹ֹܳɶ���ҵ�� �������Ź�Ȩ����

�������Ź�Ȩ���� ���ڹ���������

���ڹ���������

{kind=link}