����Դ������ҵESG��Ϣ��¶�о�

|

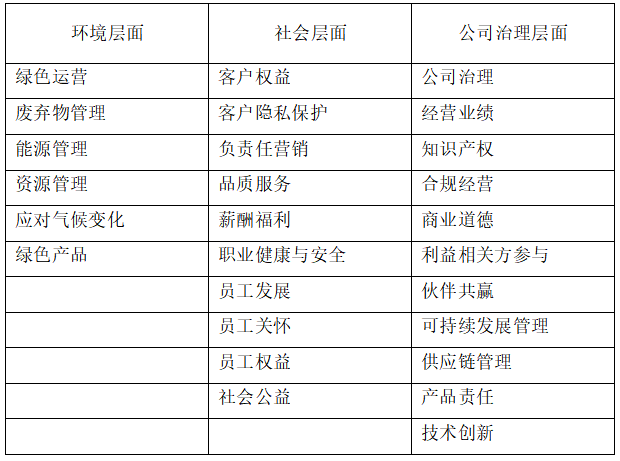

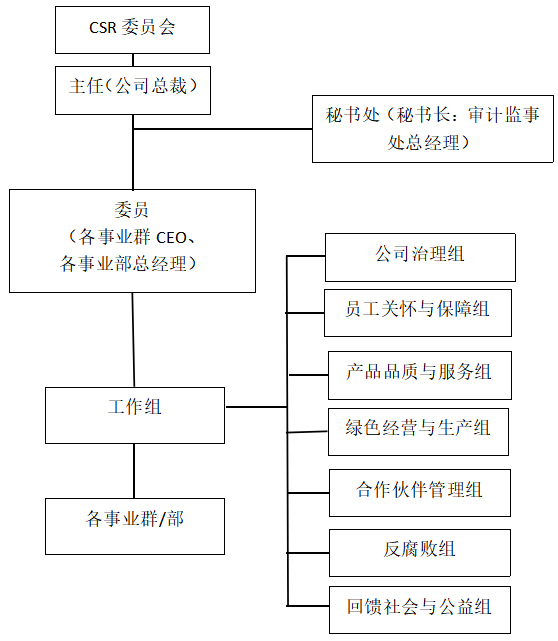

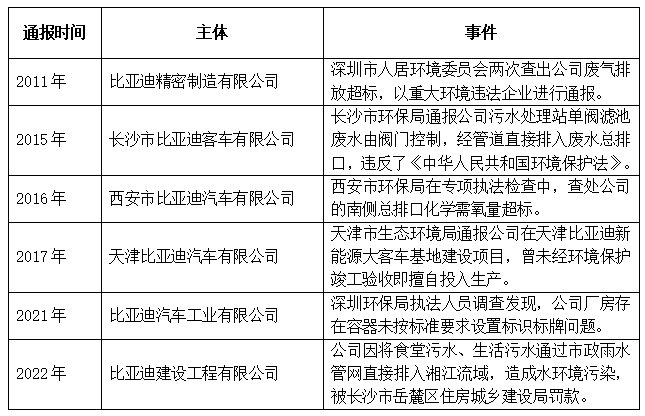

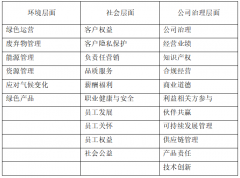

——�Ա��ǵ�Ϊ�� ������ �����ϲ�������ѧԺ������ ֣�� 451464�� ժҪ��2020��9���ҹ���ȷ���2030��“̼���”��2060��“̼�к�”Ŀ�꣬��ҵESG��������������������Ϣ�Ľ�����¶������ʵ��“˫̼”Ŀ�ꡣ���½�Ϲ�����ESG��Ϣ��¶�����Լ���“˫̼”Ŀ�������Դ������ҵ���ǵ�Ϊ�����ӻ��������������������������ESG��Ϣ��¶��״��̽��ѡ������¶��“Ư��”��Ϊ���ó��ƽ�ǿ����¶������ͳһ������ȫ�����ϵ���γɽ�����̬����չ�������ܡ���ǿ�˲���������ʾ������Ϊ����Դ������ҵESG��Ϣ��¶�ṩ����� �ؼ��ʣ�����Դ������ESG����Ϣ��¶��Ư�̣��ɳ�����չ ESG��������(Environmental)�����(Social)������(Governance)����ָ���ں�����֯�Ļ��������Ӱ���һ�ױ����ӻ���������˾��������ά��������ҵ��Ӫ�Ŀɳ������������ֵ�����Ӱ�죬������Ͷ���ߡ��ͻ�����Ӧ�̡�Ա�����ڡ�2004�����Ϲ�ȫ����Լ��֯�������ں���Ӯ�ҡ���Who Cares Wins���ı��棬�״����ESG���ۺ�������ϵ���Դˣ�ESG��Ϣ��¶����о����ܹ�ע�����½�Ϲ�����ESG��Ϣ��¶�����Լ���“˫̼”Ŀ�������Դ������ҵ���ǵ�Ϊ����������ESG��Ϣ��¶��״��“Ư��”��Ϊ���ó�����Դ������ҵESG��Ϣ��¶����ʾ�� һ��������ESG��Ϣ��¶���ſ� 1.����ESG��Ϣ��¶�� ��������ESG��Ϣ��¶��ϵ��Ҫ������������Ӣ����ŷ�˺��й���۵ȵ��������ƶ���¶��ܡ�����̽��֮·�ϣ�������ʼ���磬�й���ۺ�ŷ�˷ֱ���2011���2014������¶����ǿ������Ҫ��Ϊ��ȫǿ����¶����ǿ�ư���Ը������¶�ͽ�������ģʽ����������Դ��Ҫ��Ϊ���������ܲ����ƶ��ķ��ɷ��桢������֯�ƶ�����¶ָ����������˾�ƶ��ı�����������й�����֯�ƶ�����¶ָ����Ҫ��GRI��SASB��ISO26000�ȡ�GRI������Ϊ�ɳ�����չ����ָ�ϣ���Ϊȫ��ҵ�ĵ�λ����֯�ṩ���ƿɳ�����չ����ָ��ΪĿ�꣬�ص���¶��λ����֯�ɳ�����չ��Ч��SASB������Ϊ�ɳ�����չ�����Ϊ��ҵ�ڵ�λ����֯������Ȳ��桢�ɳ�����չ������ṩ�ο����۽���¶Ӱ�쵥λ����֯����Ч�Ŀɳ�����չ���⣻ISO26000������Ϊ�������ָ����Ϊ��λ����֯������������ṩ�����ָ�ϣ��ص���¶������֯������Ӫ��е�����������⡣ Ŀǰ�������Ϸ�����ESG��Ϣ��¶����Ŀ�ڶࡢ�������ӣ���ͬ������ͬһ��ҵ��ESG�������������ϴ��ڸ�����ESG��չ�����ͬ���ƶ�ͳһ�ġ��ۺϵġ����ʵ�ESG��Ϣ��¶������һ���Ѷȡ� 2.����ESG��Ϣ��¶�� ����ڹ�������ESG��Ϣ��¶�ƽ�������ҹ�ESG��Ϣ��¶�Դ�����չ�Σ���2024��5��֮ǰ���ҹ���ҵESG��Ϣ��¶���δ����ͳһ�淶������δ��ǿ����¶Ҫ���ڹ�����Ը��¶�ı����£����С��������ڡ���������ҵ����ҵ���Ҫ��ʵ���˽ϸߵ�ESG��Ϣ��¶�ʣ�������ҵ�������ҵҲ�и��ߵ�������¶��Ը����������ҵ�����ʵ���ҵ��������̼�ŷ�����Ĭ�ϻ����Ѻ������Ŀ�ģ���δ�Ծ���¶ESG��Ϣ�� 2024��4��12�գ����й�֤���ͳһָ���£��Ͻ���������ͱ������ֱ���ʽ�����ˡ����й�˾���ɼ��ָ��——�ɳ�����չ���棨���У��������¼�ơ�ָ����������2024��5��1����ʵʩ����ָ����Ҫ�����й�˾������2026���״���¶2025��ȿɳ�����չ���棬�����������й�˾��Ը��¶����ָ��������¶Ҫ���Ϊǿ�ơ���������Ը������Σ����ڸ��ӶȺ���ս�Ըߵ���Ϣ�������붨����¶Ҫ�����ϡ��������ϣ���ָ��������˫����Ҫ��ԭ��Ҫ��ʶ����в�����Ҫ�Ի�Ӱ����Ҫ�Ե����⣬���ھ��в�����Ҫ�Ե����⣬ӦΧ��“������ս�ԣ�Ӱ�졢���պͻ���������ָ����Ŀ��”�ĸ��������ݽ��з�������¶����ָ��������ʽ��������־���ҹ������ʱ��г��������ɳ�������ָ���ĵ��������ֿ������ҹ����飬��Ӧ���ڹ�ע�ص㣬���ڹ淶�ʱ��г��ɳ�����չ��Ϣ��¶������������ҵ�������Է�չ��̬������Ҫ���塣 �������ǵ�ESG��Ϣ��¶ʵ�� 1.���ǵϹ�˾��� ���ǵϹɷ�����˾������1995��2�£��ܲ�λ�ڹ㶫ʡ�����У���һ��������“�ü������£��������Ƕ��������������”�ĸ��¼�����ҵ������20����ĸ��ٷ�չ���ѳ�Ϊ����ۺ������������е�����500ǿ��ҵ�����ǵ�ҵ���������������ͨ������Դ�͵����Ĵ��ҵ����ȫ��������30�����ҵ��ս�Բ��ָ��������ޡ�2023�꣬���ǵ��״���������������������ǰʮ����Ӫҵ����ﵽ6,023��Ԫ�� ���ǵϼᶨӵ�������綯�������ܻ��˳�������Դ�Ļ�ȡ���洢���ٵ�Ӧ�ã�ȫ��λ�������ŷŵ�����Դ�����������������ڴ����й���ȫ�������Դ������ͷ������2022��3����ֹͣȼ�������������������������רע�ڴ��綯�Ͳ��ʽ��϶�������ҵ�� 2.���ǵ�ESG��Ϣ��¶��״ ��Ϊ��������Դ������ͷ��ҵ�����ǵϹ�˾������“�ɳ�����չ”ר����ʾ��2010�������������α��棬���������ѭȫ�泫����֯������GRIָ�ϱ�д�ļ���������ط�����ɫ��չ��Ա��Ȩ�桢��ṫ��ȷ���ı��棬�Ѿ���չΪ���ݸ۽��������ġ���������ἰ���α���ָ��������������ġ����й�˾���ɼ��ָ����1��——�������й�˾�淶���������й�����ѧԺ�����ġ��й���ҵ������α����дָ�ϡ����ڶ�ָ��������ƶ��ɵĸ�Ϊ��ʵȫ���������α��档���ǵϴ�27��ʵ����������¶ESG��Ϣ�����1��ʾ�� ��1 ���ǵ�������α���ʵ��������  ��1���������� ���ǵ�ͨ����ɫ��Ӫ���������������Դ��������Դ������Ӧ������仯����ɫ��Ʒ��6������չ�ֿɳ�����չ�������ͨ�����������ŷš����ܽ��ġ�ˮ��Դ����������������������ˮ�ͷ���������������������ػ��ա�����ʶ����Ӧ�ԡ�ħ�����ܼ������¡������ҵ����չ�ȷ���Ӷ����Ͷ��ԽǶ����������Ѻú���Դ��Լ����ҵ�����ǵ϶����̲����������ŷ����ݣ�Ƹ�����������̼�ŷź˲飬���������������������ˮƽ��ͨ����ǿ��Դ�������ƶ����ܸ��졢������Ⱦ���ŷŵȷ�ʽ����������������ʯ��Դ�����ĺ͵�λ������̼���ŷš����ǵ�������ȫ���ܲ������й�����Ʒ����“��̼��”�����ù�������ܡ�����Դ�������ư͵���ɫ����������ڵ�28�����Ϲ�����仯��ᣨCOP28��“�й���”����ר���ϣ��ٻ�����ʮ����ɫ��̼������ ��2�������� �������棬���ǵ��ص��ע�ͻ�Ȩ�桢�ͻ���˽������������Ӫ����Ʒ�ʷ���н�긣����ְҵ�����밲ȫ��Ա����չ��Ա���ػ���Ա��Ȩ�桢��ṫ���10�����⡣ ���ǵϷ���������������������Ʒ�ơ�����Ʒ�ơ����̱�Ʒ�ƴ����Ʒ����ɫӪ����Ʒ�ʷ���������ǿ��“���ķ���ʼ�ս��ͻ���������������λ”��������ǿ��“����‘����’��������”������Ʒ��ǿ��“�߱�����Ҫ��”������Ʒ��ǿ��“ȫ����������������”�����̱�Ʒ��ǿ��“ȫ��λ���ೡ���ij����������”�����ǵ����ӿͻ���˽��������������ʱ����Ч�ؽ���ͻ�Ͷ�ߣ����ն��ۺ�����Ա��չ��λ��֤��ѵ��ר����ѵ��������ѵ�����ݣ��ۺ�Ե���ѵ��Ч�����˵�˹�����Աҵ���������������ۺ����ˮƽ����������Ч���� ���ǵϼ��“����Ϊ��”��������Դ���룬����Ա��Ȩ���������˲�����������Ա���������£�Ŭ��ΪԱ������һ����ƽ�������������Ĺ����ͷ�չ���������ǵϽ������ƶ���˾��Ϊ��������Դ��������Ƹ��������ֹǿ���Ͷ����ƶȣ����“����ƽ�ȡ�����¼��”��ԭ�ž���Ƹ���ù��еĹ��������塢�Ա�����ӣ���ֹǿ���Ͷ�����������ʹ��ͯ����������ƸӦ���ҵ����Ŭ�������Ԫ���ݵĹ��������� 2010�꣬���ǵϳ������ƻ���ᣬ����“�Ƽ�����”���������Ͷ�����ƹ�����ҵ����һʱ�俹����֣�֧�ֽ�����չ���������Ⱥ�壬�������չ��ѧ����ѧ��������ʩ���Ƶȹ�����Ŀ����������Ӧ������˺��٣�֧�������ˮ������·�ȣ���ʵ����������Σ�Ŭ���ر���ᡣ ��3����˾�������� ���ǵ��ϸ�����ط��ɷ����Ҫ�����ƹ�˾������������ȫ�ڲ������Ϳ����ƶȣ�������߹�˾������ˮƽ�����ǵϴӹ�˾��������Ӫҵ����֪ʶ��Ȩ���Ϲ澭Ӫ����ҵ���¡�������ط����롢��鹲Ӯ���ɳ�����չ��������Ӧ����������Ʒ���Ρ��������µ�11��������¶�����������Ϣ�����ǵ��ƶ���һϵ�����෴���ƶ��Ա������ý����ĺ�����չ�����������ƿɳ�����չ�������棬���ǵ϶��»�Լ��ŵĻ�������ἰ���ι����е�ȫ�����Σ�����ල���ſɳ�����չս��Ŀ����趨�빤���ƻ��İ��ţ�ʶ������������Ҫ���⡣��ҵ�����������ίԱ�ᣨCSRίԱ�ᣩ�����ճ���������ʵ��ͳ��������鰴�ռƻ���չ���������»�ÿ�����ļ��ſɳ�����չ��������ʵ�����CSRίԱ������ܹ���ͼ1��ʾ��  ͼ1 ���ǵ�CSRίԱ������ܹ� �������ǵ�ESG��Ϣ��¶“Ư��”���� 1.“Ư��”���� ����������ɫ�������ɳ�����չ����������ӶȲ�����ߣ�“Ư��”��ΪҲ�������ڹ�ע�ȡ�“Ư��”��Դ��“Ư��”һ�ʣ�������ҵ��ESG��ر��������п���������ܻ����ٴ�Ч�����Թ��������һϵ����Ϊ��ESG����“Ư��”����ҵ�����Ҫ������ʽ����̼Ŀ������̼��ʵ�����������������Ҫ�ĵ����źš����治һ�»�֡�ѡ������¶����Ƭ����¶�ȵȡ� ��Ϊ��������Դ������ҵ����ͷ��ҵ�����ǵ�����“ʼ���������ü��������������Ƕ����������������������ɫ���죬Χ�ƹ���‘˫̼’ս��Ŀ�꣬���‘����’��‘��ɫ’���·�չ����ԿƼ����¶���������������ҵ������ɫ��̼ѭ�����ƶ����ɳ�����չ”�����ɷ��ϣ��ڹ��ڵ�ESG�����ƽ��̶��£����ǵ�ESG��Ϣ��¶����һ����Ч�������ǵ��Դ��ڽ�Ϊ���Ե�“Ư��”���⡣ 2.���ǵϻ��������¼� ��2 ���ǵϻ��������¼��о�  ���ǵ���Ȼ�������ü�������ʵ����ɫ����������Ϊ���������̣��价�������δֹͣ����2�о������ɻ��������¼�������֮�⣬�ڻ�������������עĿ�Ļ��dz�ɳ�б��ǵ���������˾�� ��2021��9�·����ġ���ɳ�б��ǵ���������˾���ֽṹ����Ŀ����Ӱ�����۹�ʶ���У����ǵϳƳ�ɳ�б��ǵ���������˾�Ǽ��Ź�˾Ψһͬʱӵ�г��ó������ó�������ȫϵ�в�Ʒ���������أ��Dz�Ʒ�����ȫ��������������Դ����ս�Ի��أ�����“���ս������”������Դ�������ء���2021��5�£�����ʡ��̬���������������ġ�Ⱥ���ŷþٱ�ת��ͱ߶��߸Ĺ������һ�������ڶ�ʮ����������ʾ����ɳ���껨�����ǵ��������쳧Ϳװ��������ζ���أ�Ӱ�쾰��С������������������ʵ����Ȼ��������ŷţ��������ڷ������ŷţ��ر����ڿ�����ɢ�����������£����ķ������ܱ���Ҳ����һЩӰ�졣�������Ϊ��˾����������������ʩ����������Ϳװ������м��ģ������г��������½�Ϳװ�����ߡ�2022��5�£���ɳ���ǵϹ����ܱ߾��������Ͷ�ߣ��ƽ��ڱ��ǵϳ�ɳ����������Ũ�ҵĴ̼������壬��Χ����״���ܵ�Ӱ�졣���ǵϹٷ����������ǵϳ�ɳ�껨����ҵ�ŷŷ��Ϲ�����ط��漰�����ڽ�����ҵ���IJ��־��������������ζ�������˾�Ѳ�ȡ��ش�ʩ�����������ơ� 3.���ǵ�ESG��Ϣ��¶“Ư��”��Ϊ ���������ǵϷ����������������粨�¼���������������Ϣȴ������������α�������¶�������ڹ���“������Ϣ����”����Ҳ����ȫ��鵽��������Ϣ��Ҫ����������߹������������������ǵ���������������¶����ġ��Ľ��Ĵ�ʩ��ɹ������ڸ�����Ϣ�Ա�����ӦΪ��Ҫ��ʽ����������д����á����磬���ǵ���2023��������α������ᵽ“����ͨ��������ɫ��Ʒ������ή����Դ���ĵ�ͬʱ��Ҳע�ؼ��������ľ�Ӫ��Ի�����ֱ��Ӱ��”������ɫ��Ʒ�������̱���Ҳ���Ĵ�����Դ����ʵ����Ϊ�������ĺ��⡣ ��1����ˮ���������� 2021����ǵ�������α�����ʾ“�������ڣ����ǵ����ش��¹�”��“����ҵ�����з���������ʩ���з������������ŷ�”��“�������ڣ����ǵ�ͨ���Է�ˮ������������ʩ�������죬�����Ⱦ������ʩ����Ч�ʣ���Ч������Ⱦ������ŷ�”��2022����ǵ�������α�����ʾ“�������ڣ����ǵϷ�ˮ����������������Ⱦ���ŷŴ����100%”��“���ǵ��ڷ����ŷ���Ч��ܡ�����ŷŵĻ����ϣ��Զ�������ռ���������ʽ������Ч��������һ�����ͷ��������ŷź�Ӱ��”��“δ�������ǵϽ��ڸ���������������з����ռ���������ʽ��ȫ������”������������Ϣ��û����������α������ἰ�� ��2���������� 2023����ǵ�������α�����һ��“�������ܱ�������г����Ϊ�����㣬��˾�����������ܱ߸�����ʩ��������ʩ����ѹվ����ȴ�����豸���������Ż��������죬�������豸��ȡ���������롢����������ȴ�ʩ���������ŷ�”������û�����ݡ�ͼƬ��֧�Ų��ϡ�2021���2022����¶������ơ� ������˵�����ǵ�ESG��Ϣ��¶�������Ե�ѡ������¶���⣬���⣬���б��治��֡������ؽ�Ҫ�ĵ����źŵ����⣬ǿ����Чָ������ӻ���Ӱ�죬���ڹ����������������������� �ġ�����Դ������ҵESG��Ϣ��¶����ʾ 1.�ƽ�ǿ����¶������ͳһ�� Ŀǰ�������ϴֹ��ҹ涨ESG����Ϊ��Ը��¶ģʽ������û���γ�ͳһ�����ʵ�ESG��Ϣ��¶�������������ESG��Ϣ���ȣ�����ʵ��������ݵ�ȷͳ�Ƽ��Աȡ��ҹ�ESG��Ϣ��¶�������Σ�2024��5��1����ʵʩ�ġ����й�˾���ɼ��ָ��——�ɳ�����չ���棨���У���Ҫ�����й�˾�����ǿ����¶�ɳ�����չ���棬���ڹ���ESG��Ϣǿ������¶�淶����¶���ƽ�����ʮ����Ҫ�����塣�������Խ�һ��������ʾ��顢����й����飬���������ҵЭ�ᡢ��������������������֣���ǿ��������ط��ĶԻ�������������ǿ����¶�Ĺ�˾��Χ�����ϸ��ESG������� ESG��Ϣ��¶��������һ��ѭ���ij��ڹ��̣���Ҫ�ֽΡ�����ҵ����������ҵ���ʡ����ʲ�����ȥ�ƽ�������ͨ�õ�ָ����ϵ����ͬ��ҵ���Ը�����Ӫ��������ר��ָ�ꡣ������С��ҵ��˵���������Ʋ����ƣ�������պ;�Ӫ���սϴ�ESG��Ϣ��¶�����˳ɱ����������Կ��Ǽ�����¶��ܡ����пɱ��Ե���ҵ��������Ե�ͳһ���������ڸ�ֱ�ۡ�ȷ��ͳ�ƺͱȽ�ESG���֡� 2.��ȫ�����ϵ���γɽ�����̬ ��ͬ������Ҫ���ʦ������������������ESG����Ҳ��Ҫ�������Ķ�����֤����������ҵѡ������¶����¶����ֻ�һ�µ���Ϊ����ESG�����������֤��רҵ�ԺͶ��������ٵ���ս���ܶ�ESG��Ϣ�����רҵ�ԣ������ǰհ�ԣ�����Ҫ���������֤�����˽���и�ҵ���豸������������Ҫ���������仯���Ӱ��֮��Ķ��Ա������߿ɿ���֤�����⣬���������Ϣʹ������һ����ѧϰ����Ҫ��ESG�����ʹ���ż��ϵͣ����Ź��ڶԿɳ�����չ�������Ӷȵ���ߣ�����Խ��Խ�����������߹�עESG��Ϣ��¶��ESG�������ҵ��Ӱ������������֤�Ķ����Կ��ܻ�������ҡ��������������ǿ�Ե�������֤�����Ľ���淶�����ڹ���ȫ�桢�������ɱȡ�ȷ��ESG��Ϣ��¶��̬��Ϊ��Ҫ�� һ����Ч�ļ����ϵ��Ҫ����������֧�š��������������ڿɳ�����չ������Ҫ�ԣ������������������ʹ�ලȨ���ܹ������������ҵ�ۡ�ȷ��¶ESG��Ϣ���йز����ƶ����Ƶķ��������ƶȣ�����Υ��ESG��Ϣ��¶Ҫ�����ҵ����֤�����������Ա���ϸ���������������ȷ�����ɷ���ִ����ء���������������ȫ�渲�ǣ�����ЭͬӪ��ESG��Ϣ��¶�Ľ�����̬�� 3.��չ�������ܣ���ǿ�˲����� ESG��Ϣ�漰����������������������ڶ����⣬�����������漰�����Ͷ��ԽǶȣ�ȫ���Ҹ��ӣ�������̼�ŷŵļ��㣬��Χ����ȫ��ҵ���������ѶȽϴ��������Ⱥ�ȷ���д���ߡ�����һ�廯���ֹ���ƽ̨��Ӧ���˹����ܡ������ݡ�����������ģ�͡��Ƽ��㡢���ѧϰ������������һ�����ּ����������ռ�����Դ��ģ�ͽ�����֧�ţ�����Ԥ������֤���Ӽ������潵����ҵ“Ư��”��Ϊ�Ŀ����ԣ��������ESG��Ϣ�����Ⱥ�ȷ�ԣ���ȡ��������ߵ����Ρ����⣬��һ�����ּ���������ʵʱ���������ݣ�ͬ������ͻ��״������ǰԤ��DZ�ڷ��գ�������������߹ܿ�������������һ���Ż���ҵ��ESG�ۺϱ��֡� �ҹ�����������ESG��Ϣ��¶��Ӧ���Դ��ڳ����Σ��������������ܷ�չ����ESG��Ϣ��¶���裬δ������Ҫ�����߾����˲š�������ҵ�ڲ���ѵ����Ӧ��ǿ�����ںϣ���У�Խ������������רҵ������˲����������ƶ����������ۼ�ʵ���γ����ã�У���������һ���ƶ�ESG��Ϣ��¶���ֻ������ܻ����̵ĸ����ʸ������˲ţ�ΪESG��Ϣ��¶�ĸ�������չ���ݻ����� �ο����ף� [1]�����.“˫̼”��������ҵESG��Ϣ��¶ʵ������ʾ[J].����������Ƽ�,2024(14):142-144. [2]�.����Դ������ҵESG��Ϣ��¶��Ǩ����——�Ա��ǵ�Ϊ��[J].�»��,2024(4):27-30. [3]ղ����.�й�ESG��Ϣ��¶�Ĺ��ʽ������״����˼·̽��[J].��������о�,2024(4):100-109. [4]�Ų���.�ɳ�����չ��Ϣ��¶ָ������ȷESG��չ����̱�[J].�ɳ�����չ���õ���,2024(3):25-27. [5]���B��,����,����.������ESG��Ϣ��¶����ʵ���о�[J].��������֤,2024(3):34-38. [6]��־��,Ф����.�ҹ�ESG��Ϣ��¶��״���Ľ�[J].��������о�,2024(2):109-114. [7]������,ţ���,����.����ESG���ص�����Դ������ҵ��ֵ����——�Ա��ǵ�Ϊ��[J].�ƻ��¿�,2024(1):95-101. [8]³����.����ʡ����Դ������ҵESG��Ϣ��¶����ҵ��Ч��Ӱ���о�[J].��С��ҵ������Ƽ�,2024(1):32-34. [9]���ı�,������,��ʤ��.����ESG��Ϣ��¶������й�����ʾ[J].�ƻ��¿�,2023(11):135-142. [10]�����.�ҹ����й�˾ESG��Ϣ��¶���ƶ�ȱ�ݼ�����·��[J].����ѧ��,2023(11):77-83. [11]���εt,����,����,�����.����Դ����������ҵESG��Ϣ��¶�����о�[J].��ҵ���,2023(4):99-102. [12]������.ESG�����“Ư��”�뷴“Ư��”[J].�ƻ��¿�,2022(1):3-11. |

���ջ����������

���ջ���������� ����Դ������ҵES

����Դ������ҵES �����߹������š�

�����߹������š� GONE������*ST��

GONE������*ST�� ����AHP��ʳƷ��

����AHP��ʳƷ�� ��Ϣ��¶�������

��Ϣ��¶�������

{kind=link}