异地并购企业审计师选择行为研究

|

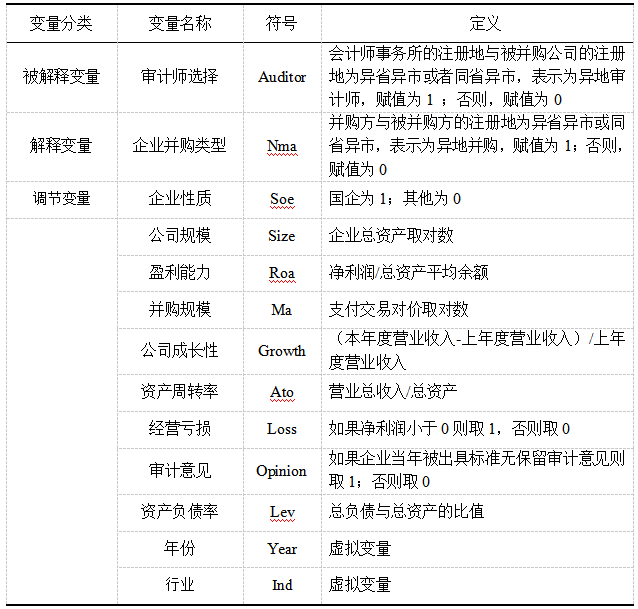

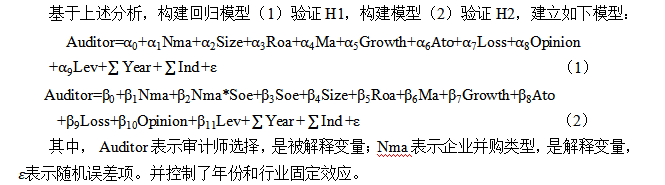

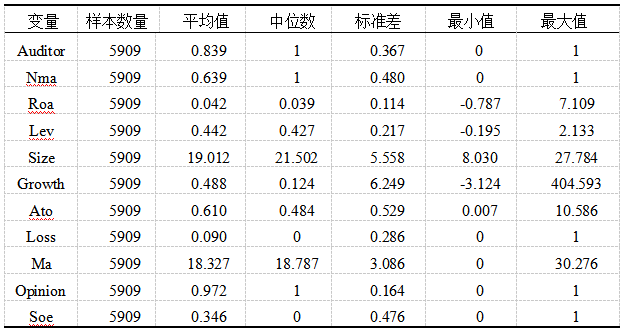

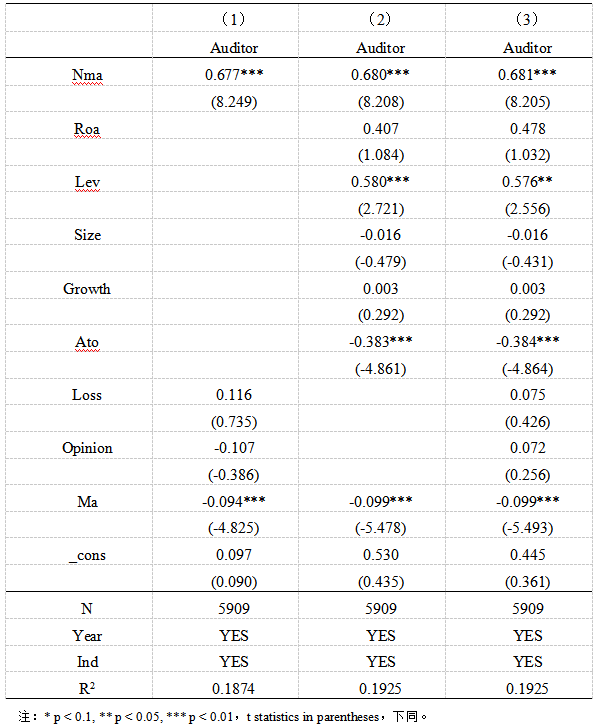

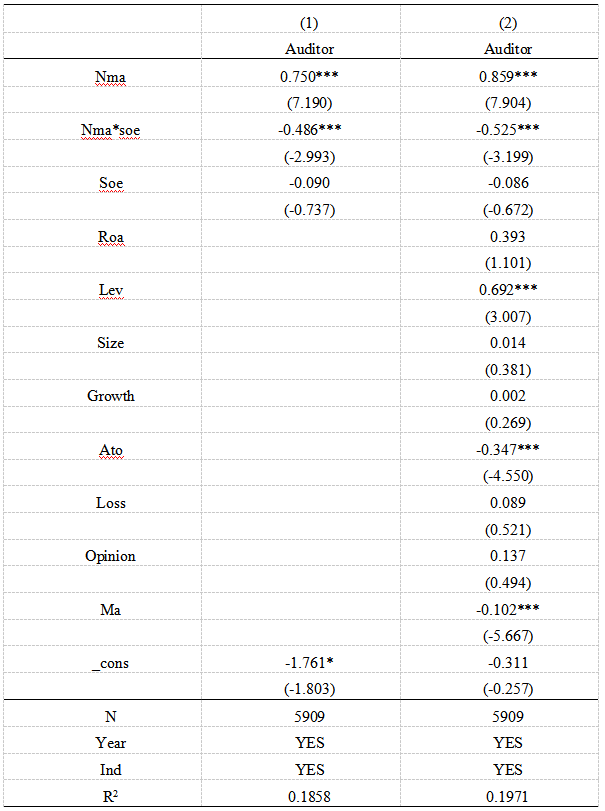

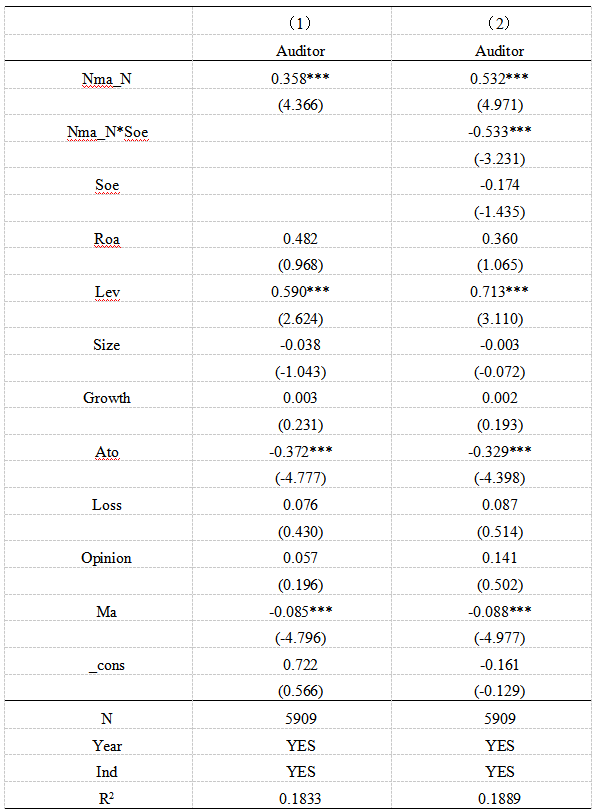

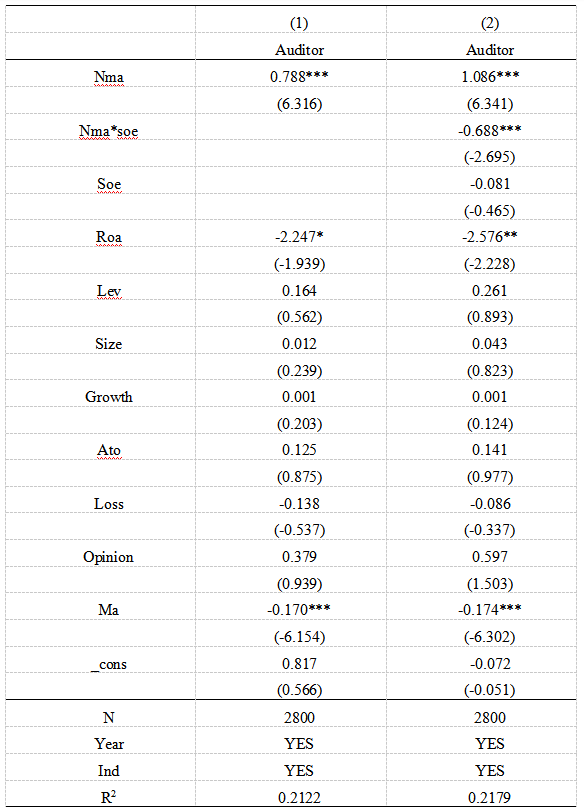

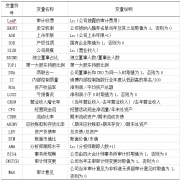

付丽华 王轩 合肥工业大学管理学院 安徽合肥 230009 摘要:随着我国经济转型改革的不断深化,企业并购行为愈演愈烈。但企业在异地并购过程中常常会遇到信息不对称的问题。此时,独立的外部审计师就起到了至关重要的作用。本文以2011-2023年中国A股上市公司为样本,对异地并购与审计师选择之间的关系进行了分析。本文发现企业在进行异地并购时更倾向于选择异地审计师,丰富了先前研究,有助于补充审计师选择相关文献。 关键词:异地并购;审计师选择;信息不对称 一、引言 随着中国改革开放不断深化,企业并购已经成为了中国资本市场不可或缺的一部分。异地并购在企业的并购中占据着重要地位,它是指并购企业与被并购企业处于不同区域的并购方式,是企业资源基于新的安排在不同的空间进行了重新的组合重构[1]。作为一种资本跨区域流动的方式,异地并购逐渐成为推动企业转型升级的关键途径。它在优化资源配置、改善公司治理结构以及提升企业价值方面扮演着重要角色,成为促进企业产业结构调整和地区经济发展的关键动力。 企业的异地并购一直是国内学者研究和关注的重点。企业并购的出现掀起了世界各国经济领域的浪潮,它能够提高市场的资源优化配置效率,促进企业成长,增加企业自身价值[2],会给企业带来更高的经营现金流回报。对于业务内容高度相似的公司而言,这种绩效改善尤其明显[3]。在异地并购过程中,并购企业需要获取被并购企业充分可靠的信息,才能做出正确的决策。而被并购企业为了获取利益最大化,会有选择性的披露财务信息。并购企业无法获取准确信息进行决策。而审计作为一种外部监督公司信息的手段,可以有效缓解并购公司与被并购公司之间的信息不对称问题,确保并购企业财务信息状况的真实可靠性。并购公司可以有效获取被并购公司完善准确的财务信息,进行决策,保证公司利益。如何进行审计师选择是并购企业最关心的问题。由于中国的审计市场具有特殊性,仅考虑会计师事务所的规模远远不够。本地审计师也易受到政府干预,很容易导致会计师丧失其独立性,审计质量较低[4]。就目前而言,将异地并购与审计师选择联系起来的研究较少。因此,本文将探究企业异地并购与审计师选择的行为研究。 二、理论基础与研究假设 1.信息不对称理论 信息不对称理论是指在交易活动中,由于所处的位置不同,企业对交易信息的了解程度不一致,使得掌握信息较为充分的企业往往处于优势地位。在并购企业和被并购企业之间存在的信息不对称不仅仅会提高企业的交易成本,还有可能导致支付较高的并购溢价[5]。对于并购方而言,一项并购就意味着高昂的信息收集过程[6],所以聘请高质量的独立审计师参与显得尤为重要[7],可以有效缓解并购公司和被并购公司之间的信息不对称问题[8]。 2.异地并购与审计师选择 由于信息不对称情况的存在,并购企业处于异地并购过程中信息收集的弱势地位,使得并购企业在并购过程中的利益极有可能受到侵害。因此,为了确保被并购企业财务信息的真实性和可靠性,并购企业有强烈的动机选择独立的外部审计参与并购过程。对于异地并购而言,审计师选择的需求更倾向于独立性较强的会计师事务所。由于中国审计市场的区域特征非常明显,公司与本地审计师信息沟通较为方便,大多数企业都倾向于选择本地事务所进行审计[9]。然而,中国的审计师市场有其特殊性,本地审计师更容易受到当地政府的干预,审计报告质量较低[4]。异地事务所对公司财务信息查的质量显著强于本地事务所。同时,高铁的建造使得企业选择异地审计师的成本大大降低,异地审计师进行实地考察的便捷性提高,提高了企业之间信息沟通,提高了审计的效率[10]。因此,相比于本地审计师,异地并购企业更愿意选择异地审计师,可以更好的发挥其监督和审查作用,提高审计服务质量。基于此,本文提出: H1:在其他条件不变的情况下,企业在进行异地并购时更倾向于选择异地审计师。 3.审计师选择、异地并购与企业性质 中国的审计市场具有特殊性,现有的审计师事务所大多产生于脱钩改制之后,政治联系成为了中国上市公司的普遍现象。基于审计市场的供求关系,国有控股企业为了满足寻租的目的而更倾向于选择本地审计师,扭曲了审计市场的竞争规则[4]。国有企业倾向于聘请本地审计师,具有显著的“地缘偏好”性[11]。与不熟悉的异地审计师相比,更加偏向于选择与其存在关联的本地审计师。关联关系具有先天的信息优势和特殊的信任机制,有利于帮助审计师加强沟通与协调,形成稳定的关系。由于国有企业对非本地审计师的需求不足和对本地审计师的信任优势等原因,国有企业更倾向于聘请本地审计师。基于上述原因,国有企业并不倾向于选择异地审计师,更愿意选择本地的审计师进行审计。基于此,本文提出如下假设: H2: 在其他条件不变的情况下,国有控股企业在异地并购时降低了对异地审计师的选择。 三、研究设计 1.样本选取与数据来源 本文以中国A股上市公司为基础,选取CSMAR金融数库中2011—2023年的企业并购行为事件,并通过Python软件获取被并购企业注册地信息。本文剔除了金融企业、*ST和ST上市公司、交易失败以及相关变量缺失的样本数据,共得到5909个样本。 2.变量说明 本文参考易雄军等(2022)的做法[12],构建审计师选择的指标,用会计师事务所的注册地与被并购公司的注册地为异省异市或者同省异市,表示为异地审计师,赋值为1 ;否则,赋值为0,以符号Auditor表示;参考邵宇佳等(2024)的研究方法[13],构建企业并购类型的指标,用并购方与被并购方的注册地为异省异市或同省异市,表示为异地并购,赋值为1;否则,赋值为0,以符号Nma表示。参考相关文献,本文选取以下变量作为控制变量,具体内容如下表所示: 表1 变量设置  3.模型构建  四、实证结果分析 1.描述性统计结果 样本的总体描述性统计结果如表2所示。审计师选择的平均值为0.839,标准差是0.367。从样本均值上看,企业在进行异地并购的过程中选择异地审计师的概率要大于选择本地审计师的概率。由此,本文可以初步证明前文假设的正确性。 表2 样本总体描述性统计结果  2.多元回归分析 (1)异地并购与审计师选择 为了验证企业异地并购与审计师选择的影响问题,采取多元回归模型对模型(1)进行验证,具体的回归结果如表3所示。表3列示了模型(1)的回归结果,表3第(1)列汇报了与审计相关控制变量的回归结果,并购类型(Nma)的系数为0.677,在1%的统计水平上显著为正。第(2)列汇报了与财务相关控制变量的回归结果,并购类型(Nma)的系数为0.680,在1%的统计水平上显著为正相关。第(3)列汇报了全部控制变量的回归结果,并购类型(Nma)的系数为0.681,在1%的统计水平上显著为正。在只考虑财务相关控制变量、审计相关控制变量和全部控制变量的结果,系数虽有略有变化但结果均为在1%的统计水平上显著为正相关。结果表明,企业在进行异地并购的过程中更倾向于选择异地审计师进行审计,回归结果支持了前文H1假设。 表3 异地并购与审计师选择关系的回归结果  (2)异地并购、审计师选择与企业性质 为了进一步检验企业性质在企业异地并购对审计师选择的影响研究中发挥的调节作用,进行了回归以验证研究假设2,回归结果如表4所示。 表4 异地并购、审计师选择与企业性质关系的回归结果  表4第(1)列的实证检验回归结果表明,企业并购类型(Nma)与企业性质(Soe)交互项的系数为-0.486,在1%的统计水平下显著为负。第(2)列的回归结果表明,企业并购类型(Nma)与企业性质(Soe)交互项的系数为-0.525,在1%的统计水平下呈负相关。以上结果表明,当国有企业在进行异地并购时会降低对异地审计师的选择。上述实证检验结果证明了假设H2。 3.稳健性检验 本文将企业并购类型的定义更换为并购方与被并购方的注册地为异省,表示为异地并购,赋值为1;否则,赋值为0。并用Nma_N符号表示新的企业并购类型,具体的稳健性检验回归结果如表5所示。 表5 替代变量回归结果  表5的第(1)列表示的是企业异地并购时是否选择异地审计师的检验,并加入了年份和行业固定效应。结果表明,企业并购类型(Nma_N)在1%的水平上显著为正,与基准回归结果一致。第(2)列表示企业性质在企业异地并购对审计师选择的影响研究中发挥调节作用的实证检验,也加入了年份和行业固定效应。企业并购类型(Nma_N)在1%的水平上显著为正,与基准回归结果一致。企业并购类型(Nma_N)与企业性质(Soe)交乘项的系数始终为负,且在1%的水平上显著为负,说明国有企业在进行异地并购时会降低对异地审计师的选择。实证研究结果与基准回归结果一致,具有稳健性。 4.内生性检验 为了检验企业异地并购与审计师选择问题之间的内生性问题,本文采取倾向得分匹配法(PSM)进行一对一的最近邻匹配进行检验,并将对倾向得分匹配法后的数据进行回归,以检验实证分析结果。回归结果如表6所示。 表6 倾向得分匹配法回归结果  表6汇报了倾向得分匹配法(PSM)后的回归结果,第(1)列的实证检验回归结果表明,企业并购类型(Nma)的系数是0.788,在1%的水平下显著为正;第(2)列的回归结果表明,企业并购类型(Nma)在1%的水平下显著为正,且企业并购类型(Nma)与企业性质(Soe)的交乘项的系数为-0.688,在1%的水平下显著为负。实证检验结果再次证明了前文的假设。 五、结论与政策建议 本文以2011-2023年A股上市公司为样本数据。主要探讨上市公司异地并购、审计师选择与企业性质之间的关系,得出以下结论:(1)企业在进行异地并购的时候往往更倾向于选择异地审计师进行审计,以确保被并购企业财务信息的真实性;(2)企业在进行异地并购的过程往往更愿意选择异地审计师,但是国有企业的介入使得企业选择异地审计师的概率下降。 基于本文的研究结论,我们可以得到以下几点启示:第一,建立健全财务报告监督和反馈机制,聘请专业资深人员,加强与相关高校合作,结合中国资本市场的独特特征,制定合理有效的财务信息报告制度。第二,应当推进会计师事务所的独立性和审计质量的提升,培养一批具有高度独立性的专业会计人才,以满足资本市场对独立审计师的需求,有利于提高审计质量,促进市场的健康发展。 参考文献 [1]裴旭东,丁奎,赵李,等. 地理距离与技术资源跨区域流动的关系——企业异地并购视角 [J]. 科技管理研究, 2022, 42 (20): 189-196. [2]张新. 并购重组是否创造价值?——中国证券市场的理论与实证研究 [J]. 经济研究, 2003, (06): 20-29+93. [3]Healy P M, Palepu K G, Ruback R S. Does corporate performance improve after mergers?[J]. Journal of Financial Economics, 1992, 31(2): 135-175. [4]龚启辉,吴联生,王亚平. 政府控制与审计师选择 [J]. 审计研究, 2012, (05): 42-50. [5]陈仕华,姜广省,卢昌崇. 董事联结、目标公司选择与并购绩效——基于并购双方之间信息不对称的研究视角 [J]. 管理世界, 2013, (12): 117-132+187-188. [6]Rhodes-Kropf M, Robinson D T. The Market for Mergers and the Boundaries of the Firm[J]. The Journal of Finance, 2008, 63(3): 1169-1211. [7]寒阳,吴溪,梁上坤. 并购交易的审计师选择与后续鉴证质量 [J]. 会计研究, 2022, (01): 114-128. [8]汤萱,李昌隆. 产业政策和审计师选择 [J]. 现代商业, 2021, (15): 35-38. [9]易雄军,李孟哲,吴联生. 企业跨区域发展与审计师选择 [J]. 审计研究, 2022, (04): 52-64. [10]孙乾,程小可,杨鸣京. 高铁开通能否提升企业并购绩效 [J]. 管理评论, 2022, 34 (11): 27-41. [11]杜兴强,周泽将,杜颖洁. 政治联系、审计师选择的“地缘”偏好与审计意见——基于国有上市公司的经验证据 [J]. 审计研究, 2011, (02): 77-86. [12]易雄军,李孟哲,吴联生. 企业跨区域发展与审计师选择 [J]. 审计研究, 2022, (04): 52-64. [13]邵宇佳,郭悦,苏剑. 数字经济如何助力全国统一大市场建设——基于企业异地并购视角 [J]. 学术研究, 2024, (04): 94-102.

基金项目:安徽省哲学社会科学规划项目研究成果,项目批准号:AHSKQ2020D25,开放创新视角下分布式领导的组织效能研究。 |

格力电器混改后股

格力电器混改后股 异地并购企业审计

异地并购企业审计 归核化对财务绩效

归核化对财务绩效 TCL科技并购中环

TCL科技并购中环 全面注册制对并购

全面注册制对并购 卖空机制与审计收

卖空机制与审计收

{kind=link}