机构投资者持股对企业韧性的影响研究

|

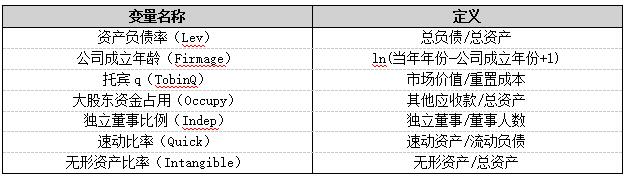

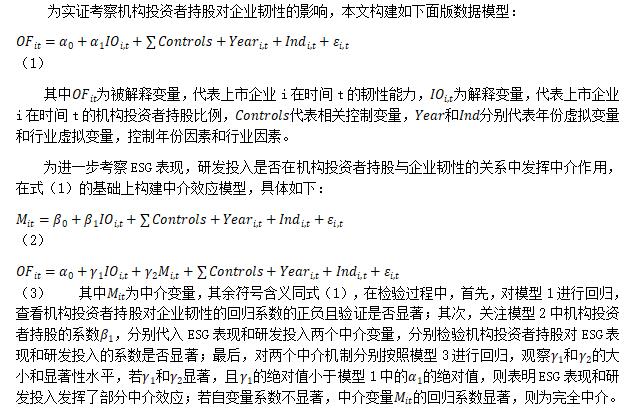

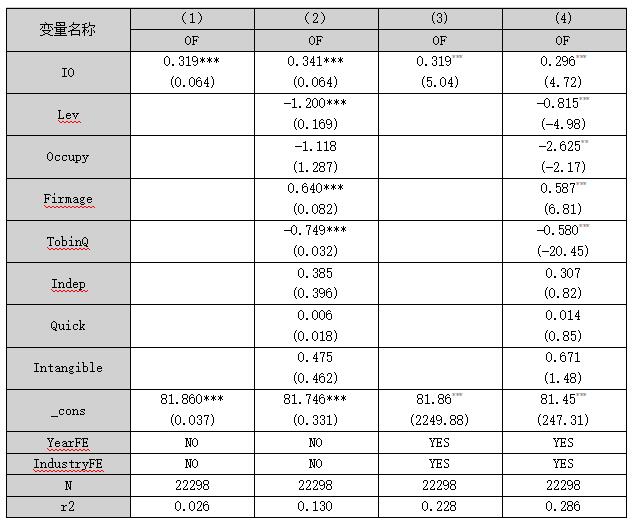

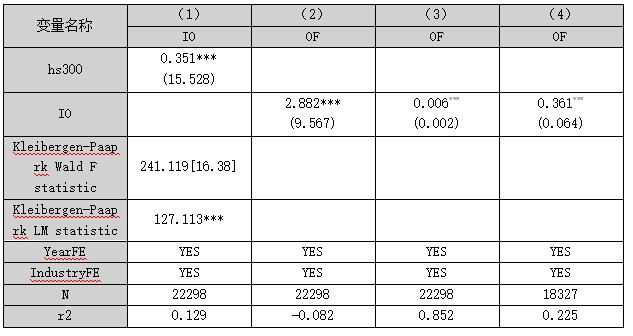

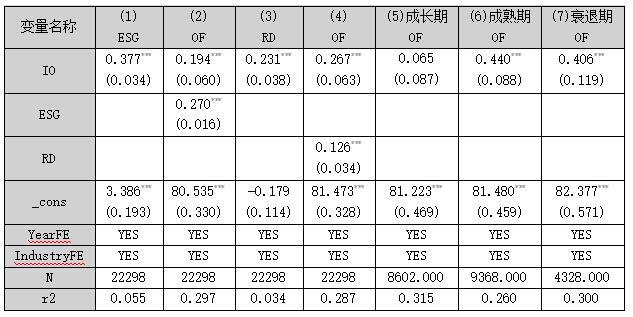

文超,张佳 (西北大学经济与管理学院,陕西 西安 710127) 摘要:企业的韧性构建对于中国经济高质量发展至关重要,而机构投资者又是助力企业韧性提升不可或缺的一环。为此,选取2015-2024年中国A股上市公司的数据,通过构建固定效应模型,研究机构投资者持股对企业韧性的影响。研究结论表明:机构投资者持股对企业韧性有显著的提升效应,且这一效应在经过一系列稳健性检验后仍然成立。机制分析表明,机构投资者持股可以通过改善ESG表现,提高研发投入来提高企业韧性。异质性检验结果表明,机构投资者持股对企业韧性的提升作用对于成熟期企业,衰退期企业更为显著。为此,需进一步提升机构投资者参与企业治理的深度与广度,强化ESG治理与研发投入的支撑作用,实施差异化引导策略,精准提升各类企业韧性,以发挥机构投资者持股对企业韧性的正向作用,为我国经济高质量发展提供坚实支撑。 关键词:企业韧性;机构投资者;ESG表现;研发投入 一、引言 全球化浪潮推动了各国政治经济深度交织,而突发事件的无边界特性,使得局部冲击极易引发跨国家、跨领域的连锁反应。这一背景下,VUCA特征似乎已经成为一种常态(李平,2020),深刻影响着企业的生产经营逻辑。社会对公司治理的关注逐渐从企业发展与扩张延伸至其他维度的指标,危机管理成为企业与学界的关注焦点(张吉昌等,2021),企业韧性的重要性也随之凸显(张公一等,2020)。与以往公司治理侧重企业盈利与发展能力不同,企业韧性更强调持续稳定经营的特质,聚焦于企业在各类危机与突发事件冲击下能否实现长久存续。作为国民经济的基本单元和社会经济发展的支柱,企业的韧性构建对于中国经济的高质量发展至关重要。因此,企业若想在风险与挑战并存的经济环境中生存发展,必须提升自身韧性,建立健全风险预防机制,确保在危机来临时能够快速调动资源,维持生产经营稳定,缓解不利冲击,最终实现逆势增长。机构投资者是影响企业韧性的重要一环,随着资本市场的不断发展和完善,机构投资者已成为资本市场的重要组成部分,在中国A股市场上的影响力日益增大。根据相关统计数据显示,截至2024年,各类专业机构投资者合计持有A股流通市值约15万亿元,近五年增长1倍多,持股占比从17%提高到22%,其对上市公司治理结构优化、经营决策科学化等方面产生了深远影响。一方面,机构投资者通常拥有专业的投资团队和丰富的行业经验,可以为企业提供战略指导和支持。当企业面临外部环境变化或内部管理问题时,机构投资者凭借自身优势能够及时给予建设性意见,帮助企业调整策略,提升应对危机的能力。另一方面,机构投资者往往追求长期稳定的投资回报,这促使他们更加关注被投企业的可持续发展。通过积极参与公司治理,建立健全有效的内部控制机制,提高企业运营效率,增强企业的抗风险能力。基于此,通过对机构投资者持股及其作用机制进行系统分析,揭示两者之间的内在联系,为企业制定合理的股权结构安排提供参考依据,促进资本市场健康稳定发展,不仅具有理论上的探索价值,更具备显著的实际应用意义。 二、理论分析和研究假设 (一)机构投资者持股对企业韧性的影响 在资本市场市场化改革深化的背景下,机构投资者作为核心参与主体,其持股行为对企业治理机制的塑造作用日益显著,既能优化企业资源配置效率,又能为企业应对内外部风险冲击、实现可持续增长提供关键支撑。一方面,机构投资者具备专业的信息挖掘与价值判断能力,能够减少因市场信息不对称引发的非理性交易行为,进而降低股价短期波动幅度;另一方面,机构投资者通过参与公司治理,引导企业将资源投向研发创新、核心技术突破等长期价值创造领域,协助企业把握市场机遇,提升企业市场竞争力,进而推动长期绩效持续增长。据此,本文提出如下假说: 假说1:机构投资者持股能够有效促进企业韧性的提升。 (二)机构投资者持股、ESG表现与企业韧性 基于利益相关者理论,ESG从环境、社会及公司治理多维度对企业业绩进行衡量,能够更好地兼顾各方利益相关者的诉求。近年来,越来越多投资者在制定投资决策时,除重点关注企业财务业绩外,还会考量企业对环境与社会的实际影响(黎文靖,2015)。机构投资者可通过整合资源充分发挥治理效应(何青,2023),实现企业 ESG 表现的改善。同时,企业的 ESG表现能够向各类利益相关者释放公司可持续发展的积极信号,进而增强利益相关者对企业发展的信任。这种信任能够帮助企业与各利益相关者建立长期稳定的合作关系,使其获得成本更低、获取速度更快且更稀缺的资源,最终促进企业韧性的提升。据此,本文提出如下假说: 假说2:机构投资者持股能够通过改善 ESG 表现促进企业韧性的提升。 (三)机构投资者持股、研发投入与企业韧性 企业的研发活动往往伴随着较高的风险与不确定性,但一旦研发成功,便能为企业带来丰厚回报,作为股东的机构投资者也将从中获益。王宇峰等(2012)以深交所上市企业为研究对象,发现机构投资者与研发投入之间存在正向关系。同时,研发投入是企业应对不确定性、增强生存和发展能力的关键战略举措。持续的研发投入有助于企业积累技术知识和专利储备,形成不易被模仿的核心竞争力和技术壁垒,这不仅能提高企业在市场竞争中的地位,更能增强其抵御外部风险和不确定性的能力,维持整体营收稳定。据此,本文提出如下假说: 假说3:机构投资者持股能够通过提高研发收入促进企业韧性的提升。 三、研究设计 (一)样本选择与数据来源 为确保数据的准确性与真实性,本文选择2015年到2024年中国A股上市公司作为样本,并且为了使研究更具客观性,本文对所获得数据进行相关筛选:(1)剔除2015-2024年出现ST、*ST的A股上市公司;(2)剔除金融类上市公司;(3)剔除相关数据存在缺失值的样本;(4)对所有连续变量进行1%和99%的缩尾处理,减少极端值对实证检验结果的影响。通过以上筛选,最终获得22298个有效观测样本,本文相关实验数据主要来自CSMAR数据库和Wind数据库。 (二)变量说明 被解释变量:企业韧性(OF)。参考Ortiz等(2016)的研究成果,选取长期绩效增长和财务波动性两个指标来衡量企业韧性。其中,长期绩效增长以三年内营业收入的累计增长为衡量标准,财务波动性则以每年月度股票回报率的标准差为衡量标准。同时,为进一步实现客观赋权,避免主观偏差,采取熵权法测算得出综合评分。 解释变量:机构投资者持股(IO)。借鉴已有研究,目前中国机构投资者包括基金、合格的境外投资者(QFII)、社保基金、券商、银行、保险公司、信托公司、财务公司、非金融类上市公司等。本文以投资者持股数量与总流通股数之比来衡量机构投资者持股。 中介变量:研发投入(RD)。对于研发投入学界一般有两种量化方式,一种是研发投入规模,指研发投入在总资产中的占比;第二种是研发投入强度,指研发投入在营业收入中的占比;其中使用范围最广的是第二种,相对于总资产代表的累计企业资源,更能体现当期的企业发展情况。本文参考聂艳阁(2023)等学者对于研发投入的研究,选取研发投入强度指标进行机制分析;ESG表现(ESG)。华证ESG评级自披露以来,包含A股全部上市公司,是我国披露时间最长,覆盖范围最广的ESG评级。同时,结合我国国情与资本市场现状,加入扶贫、证监会处罚等指标,对我国上市公司具有更强的普适性。本文选择华证ESG评级来衡量上市公司的ESG表现。 控制变量:借鉴李晓翔(2023)、胡媛媛(2021)等的研究,选取控制变量如表1所示: 表1 控制变量名称和度量  (三)模型设定  四、实证结果分析 (一)描述性统计 从表2可以发现,被解释变量企业韧性(OF)平均值为82.02,中位值82.59,标准差2.786,数值分布相对集中,说明样本中企业韧性水平整体较为接近,但最小值70.65 与最大值86.03存在差距,反映出企业间韧性表现有差异。解释变量机构投资者持股比例(IO)均值0.494,标准差0.393,最小值0.004、最大值2.466,说明机构投资者持股情况在样本企业中分布跨度大,部分企业机构持股占比低,也有企业机构持股比例很高。总体上看,本文实证分析总样本量为22298,样本量较大,具有代表性。 表2 变量描述性统计  (二)基准回归分析 对基准模型(1)进行回归,回归结果见表3所示。在(4)列中,解释变量机构投资者持股的回归系数为0.296,在1%的水平上显著,说明机构投资者持股比例对企业韧性存在正向影响,即企业机构投资者持股比例的上升有助于企业韧性的增强。本文研究假说1得到证实。 表3 基准回归结果  注:括号内汇报的是稳健性标准误;***、**、*分别代表在1%、5%、10%水平上显著,下同。 (三)稳健性和内生性分析 工具变量法:参考袁冬梅等(2021)的研究,本文以沪深300指数虚拟变量(HS300)作为机构投资者持股的工具变量进行内生性处理。表4中列(1)是第一阶段,工具变量HS300的回归系数为正且在1%的水平上显著,说明二者之间存在显著的正相关。LM统计量为127.113,对应的P值为0.000,通过了不可识别检验。同时,F统计量的值为241.119,大于Stock-Yogo检验10%的临界值16.38。因此,拒绝存在弱工具变量的原假设,证明本研究所构造的工具变量合理。列(2)则汇报了第二阶段的回归结果,机构投资者持股的系数依旧在1%的显著性水平上为正,这说明机构投资者持股促进企业韧性的提高不存在内生性方面问题。 替换解释变量:参考李晓翔(2023)做法,依据动态能力理论,从反弹维度和反超维度两个方面构建企业韧性指标。反弹韧性指企业在遭遇挑战打击后,能够反弹并恢复至原有状态或功能的能力。反超韧性体现为企业在承受打击后,不仅能够实现反弹恢复,还能变得更为坚强,它代表了企业的成长能力。通过总资产同比增长率、营业收入同比增长率、净利润同比增长率三个指标进行综合评价。通过对以上指标进行标准化处理,取均值得到企业韧性值。表4列(3)替换解释变量的回归结果显示,回归系数为正,通过了1%的显著性检验,确保了主回归结论的可信性,即机构投资者持股能够提高企业的韧性能力。 滞后解释变量:考虑到机构投资者对企业韧性的滞后影响,将解释变量机构投资者持股滞后一期以减少双向因果的干扰。如表4列(4)回归结果所示,回归系数为正,通过了1%的显著性检验,确保了主回归结论的可信性,即机构投资者持股比例上升能够提高企业的韧性能力。 表4 内生性和稳健性检验结果  (四)机制分析 ESG表现:从表5的(1)列可知,机构投资者持股对ESG表现的回归结果为正,在1%水平上是显著的,说明机构投资者持股会在一定程度上影响企业的ESG表现,即投资者持股比例高的企业会有更好的ESG表现;(2)列中,变量IO和变量ESG的回归系数均在1%的水平上显著,变量IO的回归系数0.194小于主回归解释变量的回归系数0.295,说明ESG表现在机构投资者持股与企业韧性之间发挥部分中介效应,假设2成立。 研发投入:从表5的(3)列可知,机构投资者持股对研发投入的回归结果为正,在1%水平上是显著的,说明机构投资者持股会在一定程度上影响企业的研发投入,即投资者持股比例高的企业会有更高的研发投入;(4)列中,变量IO和变量RD的回归系数均在1%的水平上显著,变量IO的回归系数0.267小于主回归解释变量的回归系数0.295,说明研发投入在机构投资者持股与企业韧性之间发挥部分中介效应,假设3成立。 表5 中介效应和异质性检验结果  (五)异质性分析 生命周期异质性:企业在不同生命周期阶段的战略导向与治理结构存在着较大差异,机构投资者对处于不同生命周期企业关注的方向也有所不同。本文结合我国上市企业特征,借鉴曹裕(2010)的做法,整体的把企业生命周期划分为成长期、成熟期和衰退期三个阶段,分组进行回归。回归结果见表5所示,成熟期组和衰退期组通过了1%水平下的显著性检验,回归系数分别为0.440和0.406,成长期组没有通过显著性检验。其原因如下,对于成长期企业来说,其核心特征是业务高速扩张和市场快速占领,资源配置优先向支撑增长目标倾斜,机构投资者带来的监督与资源效应,与企业内在的强劲增长势头相比,其边际贡献相对较弱,因此难以在统计上呈现出显著的影响;对于成熟期企业来说,该类型企业业务较为稳定,现金流充沛,但也容易出现管理层惰性、过度投资、盲目多元化等导致的代理问题。机构投资者作为专业的外部监督力量,其治理效应能得到最有效的发挥,从而夯实企业长期发展的基础,显著提升企业抗风险能力和可持续增长能力;对于衰退期企业来说,其通常面临生存危机,营业活动出现困难,往往需要通过处置资产或重新融资来维持生存。机构投资者可以利用其专业能力和影响力,推动企业进行战略重组、资产剥离、甚至引导企业被并购整合,从而帮助企业“断尾求生”,实现转型或有序退出。这种强有力的干预是帮助企业抵御风险、重塑韧性的关键。 五、结论与建议 本文选取 2015-2024年中国A股上市公司为样本,构建面板数据模型与中介效应模型,探究机构投资者持股对企业韧性的影响效应及其传导机制,主要研究结论如下:一是机构投资者持股对企业韧性产生了显著且积极的影响效果,且这一效应在经过工具变量法、滞后解释变量一系列检验后依然成立。二是中介机制检验表明,机构投资者持股可以通过改善ESG表现和提高研发投入两种路径促进企业韧性提升。三是机构投资者持股对企业韧性的促进效应存在异质性,对成熟期和衰退期企业的促进作用更为显著,对成长期企业则未呈现显著影响。本文的研究可以为合理认识机构投资者持股和企业韧性之间的关系提供一定的启示和借鉴。 本文的政策启示在于:第一,提升机构投资者参与企业治理的深度与广度。各企业应重视机构投资者在韧性提升中的作用,从股权结构优化、治理机制完善等维度推动机构投资者深度参与。第二,强化ESG治理与研发投入的支撑作用。各企业应依托机构投资者的引导,将ESG理念与研发创新纳入核心战略,形成 “机构持股—ESG /研发—韧性提升” 的良性循环。第三,实施差异化引导策略,精准提升各类企业韧性。对于成长期企业,引导机构投资者侧重协助其平衡扩张与风险防控,避免盲目增长;对于成熟期和衰退期企业,重点引导机构投资者发挥资源整合与战略重构的作用。 参考文献: [1]李平.VUCA条件下的组织韧性:分析框架与实践启示[J].清华管理评论,2020(6): 72-83. [2]张吉昌,龙静,凌宇鹏等.逆势而生:企业韧性研究述评及展望[J].管理现代化,2021,41(3):121-125. [3]张公一,张畅,刘晚晴.化危为安:组织韧性研究述评与展望[J].经济管理,2020,42(10):192-208. [4]胡媛媛,陈守明,仇方君.企业数字化战略导向、市场竞争力与组织韧性[J].中国软科学,2021(S1):214-225, [5]黎文靖,路晓燕.机构投资者关注企业的环境绩效吗?——来自我国重污染行业上市公司的经验证据[J].金融研究,2015(12): 97-112. [6]何青,庄朋涛.共同机构投资者如何影响企业ESG表现?[J].证券市场导报,2023(3):3-12. [7]王宇峰,左征婷,杨帆.机构投资者与上市公司研发投入关系的实证研究[J].中南财经政法大学学报,2012(5):102-107+144. [8]聂艳阁.业绩变动、市场竞争与企业研发投入[J].财会通讯,2023(1):66-69. [9]李晓翔,孔梦情.数字化转型对组织韧性的影响研究——基于环境不确定性的调节效应[J].吉林工商学院学报,2023,39(5):49-55. [10]袁冬梅,王海娇,肖金利.机构投资者持股信息透明度与企业社会责任[J].重庆社会科学,2021(10):82-107. [11]曹裕,陈晓红,王傅强.我国上市公司生命周期划分方法实证比较研究[J].系统管理学报,2010,19(3):313-322. [12]Ortiz-de-Mandojana N, Bansal P.The long-term benefits of organizational resilience through sustainable business pratices[J]. Strategic Management Journal, 2016, 37(8): 1615-1631. |

商业银行保本收益

商业银行保本收益 监管新范式下中国

监管新范式下中国 机构投资者持股对

机构投资者持股对 商场公众责任风险

商场公众责任风险 中小企业供应链数

中小企业供应链数 民营非持牌金融资

民营非持牌金融资 数字化转型背景下

数字化转型背景下

{kind=link}