全球供应链扰动对中国经济的影响研究

|

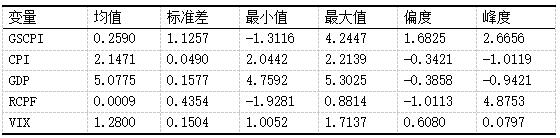

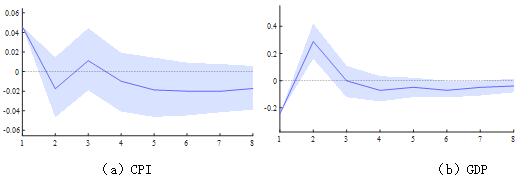

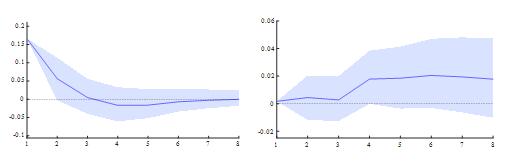

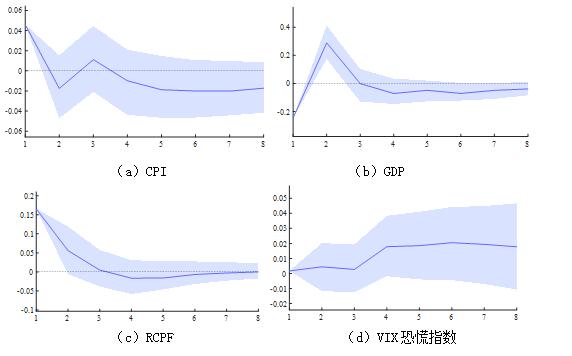

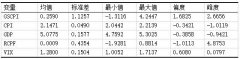

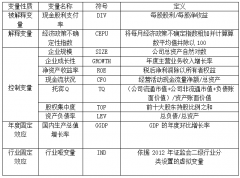

敬韬 (西华大学经济学院,四川 成都 610039) 摘要:近年来,随着全球政治经贸突发事件的增多,供应链扰动频率显著增大。为了研究全球供应链扰动对于中国经济的影响,本文使用VAR模型实证分析了供应链压力增大对于中国国内通胀和产出的影响以及其传导渠道。得出以下结论:(1)全球供应链压力增大会刺激通货膨胀,并且对产出造成负向影响。(2)大宗商品价格是供应链压力作用于通胀和产出的传导渠道。 关键词:全球供应链;供应链扰动;中国经济 一、引言 近年来,随着地缘政治局势紧张,全球危机事件的高频性以及持续时间的长期性增加了供应链的扰动频率,加大了供应链压力。供应链的畅通对于全球经济的稳定和增长至关重要,优化的供应链设计可以帮助实现跨国贸易的顺畅进行,并为发展中国家提供就业机会和促进其经济发展。反之,当供应链受到压力时,会对工业生产产生显著冲击,促进全球性通货膨胀,延缓GDP的增长态势,甚至对全球经济复苏产生负面影响[1-2]。 而在过去的四十年中,经济全球化进程加快,国际分工愈加细化,全球供应链不断整合优化,世界各国经济贸易合作愈加紧密,需要多国合作投入生产的贸易总额占全球贸易的份额已增加到50%以上。由于全球供应链的网络结构和地理分布具有复杂性和特殊性,极易受到外部不确定性冲击从而增大供应链扰动甚至中断的风险。而随着中国对外开放力度的加大,以及进出口贸易的不断扩张,所面对的全球供应链风险敞口也随之提高。当供应链压力增加时,这种变动势必会通过多种渠道对中国国内经济状况产生影响。因此,厘清外部环境对于国内经济的作用效果,有助于政府部门据此采取合理有效的应对措施。 目前,有国外学者注意到了供应链扰动与通货膨胀之间具有一定的联系,并因此针对不同区域、经济体而展开了研究。然而对于供应链扰动如何影响中国经济以及传导渠道仍然缺乏较为清晰的认识。为解答上述问题,本文实证分析了全球供应链扰动对于中国国内经济的影响以及作用渠道,旨在能够为宏观政策研究提供一个新的视角,以便于面对突发状况时政府部门能够及时合理地调整宏观政策。 二、文献综述 对于供应链扰动的测量,当前学术界尚缺乏一个统一的标准,针对不同的研究目的学者们通常使用不同的指标表征供应链波动水平,有以下三种类型:(1)使用基于关键词提取的文本分析法来构造指数,例如供应瓶颈指数SBI就是通过从报纸文章中提取“供应链”、“困难”等关键词而进行开发的。(2)利用现有供应链相关数据构建新的供应链指数,例如全球部门供应中断指数就是基于交通运输冲击和投入生产冲击这两种部门供应冲击所构建的[2]。(3)使用某一指数作为供应链压力的代理指标。比如有学者使用波罗的海干散货指数(BDI)来度量由于供应链中断所造成全球航运成本的提升。本文使用Benigno等人(2022)[3]开发的全球供应链压力指数(GSCPI)来测量供应链扰动水平。Benigno整合了运输成本数据和制造业指标来构造GSCPI,其中,全球运输成本的衡量数据来自波罗的海干散货指数和Harpex指数,以及美国劳工统计局的航空货运成本指数。 有许多研究分析了供应链压力对于宏观经济所造成的影响,其中一部分认为供应链压力是造成疫情后通胀激增的主要原因。尤其是在美国,许多文献将通胀飙升的三分之一至三分之二归因于供应冲击。Comin等人(2023)[4]研究发现供应链压力所造成的商品供应约束与强劲的消费者需求相冲突,造成了商品价格的大幅上涨,由此推动了2021-2022年美国通货膨胀的飙升。Kemp等人(2023)[1]研究发现供应链中断使得2021年全球核心通胀率增加了约1个百分点,GDP增长率降低了0.5%至1.2%。其中,直接受到供应链中断影响的国家其GDP下降幅度更大。Elsayed等人(2023)[2]研究发现运输部门冲击使得实际GDP增长率降低0.7个百分点,两年后降低1个百分点,GDP在较长时间内保持低迷。 也有部分学者进一步研究了供应链冲击对通胀的异质性影响。例如Finck等(2024)[5]研究发现全球供应链冲击导致瑞典PPI显著且持续上升,并且不同的企业呈现出明显的异质性,具有较高出口强度、较低库存等特点的企业受冲击影响更大,价格提高更显著。Tillmann(2024)[6]研究了当供应链压力增大以及减弱时对于通胀的影响程度的变化,发现供应链压力增强时欧洲通胀率显著上升,而供应链压力的缓解对通货膨胀下降的贡献较小。即供应链压力对全球通货膨胀的影响是不对称的。 梳理上述文献可知,关于供应链扰动的研究方兴未艾,但仍有很多问题有待探讨:(1)现有研究大多聚焦于美国、欧洲等地区的经济变动情况,尚未有人研究供应链扰动对于中国经济的影响。(2)目前仍然缺乏关于供应链扰动传导渠道的相关文献,尤其是缺乏其影响中国经济的传导渠道的研究。鉴于此,本文实证研究了供应链扰动对于中国经济的影响以及传导渠道,旨在为研究中国经济问题提供一个新的视角。 三、理论分析与研究假设 (一)全球供应链扰动对于通货膨胀、GDP的影响 供应链作为全球化经济的重要组成部分,其运行通畅和结构完整对经济发展有直接的促进作用,供应链的各个环节,包括原材料供应、生产加工和物流配送等受到阻碍都会对通货膨胀以及产出造成不同程度的影响。 在全球供应链中,原材料供应是首要环节,其价格波动通常会引发广泛的经济效应。尤其是国际大宗商品价格的上涨会对通货膨胀产生刺激作用,对于资源不丰富的地区影响更加显著。例如,自俄乌冲突发生以来,欧洲能源供应面临巨大危机,能源价格高涨直接导致通胀飙升;另一方面,石油、天然气等能源价格上涨对于制造业造成了严重的打击,能源密集型企业纷纷减产甚至停产,另有不少企业将产业链迁移至海外,导致供给侧产能减少,从而对GDP的增长产生负向影响。 其次,物流运输是连接供应链各个环节的关键纽带,高效的物流系统能够降本提效,而物流成本的增加或物流效率的降低则会对成本和生产制造环节产生负面影响,造成产能的下降。在新冠疫情期间,由于集装箱数量不足,港口货物堆积,致使运输成本大幅提高以及交货时间延长,许多企业因原材料及半成品库存不足而减少产出。物流成本的升高也是推动通胀的重要因素,一方面公司为了确保利润,会将提高的物流成本转移给消费者,进口商品的价格会随着运输费用的增加而成比例的增长;另一方面进口原料以及半成品的价格上涨也将通过产业链而传导至CPI,由此引起物价上涨,推动通货膨胀。 此外,供应链扰动还会影响生产制造环节。这是供应链的核心环节之一,将直接影响产品的成本、供应速度与数量。而供应链压力对生产制造的影响主要有两个方面,一是成本的增加影响企业利润率,抑制企业的生产扩张和发展壮大;二是引致原材料以及中间投入产品短缺,从而对制造企业产生冲击,降低企业生产效率,抑制工业生产。 根据上述内容,本文提出以下假设: H1:全球供应链扰动会促进通货膨胀,对GDP的增长产生负面影响。 (二)全球供应链扰动对我国通胀和GDP产生影响的路径 结合以往文献,本文认为全球供应链扰动影响通胀和GDP的首要路径是提高国际大宗商品价格。由于我国是对于原材料进口需求最为旺盛的经济体之一,多年以来,大宗商品价格走势一直是影响我国经济的重要变量。当供应链受阻时,商品进口受到影响,从而导致大宗商品价格上涨。一方面,诸如大豆等农产品价格上升,会直接引起国内相关产品价格上涨,并传导至CPI。另一方面,国际大宗商品价格上涨使得进口企业成本上升。为了维持利润,上游企业会选择将提高的成本沿着产业链转嫁给下游企业,而最终这些额外成本会转嫁给消费者,从而导致CPI的上升。除此之外,大宗商品价格上涨引起通胀之后,还有可能通过工资渠道进一步刺激通货膨胀。 对于大宗商品进口国来说,大宗商品价格上涨往往会对GDP的增长产生负面影响。大宗商品是工业生产的基础投入品,其价格上升会直接导致企业单位产出成本大幅增加,企业即使通过成本转嫁也很难完全克服成本上涨的不利影响,其结果往往是企业毛利率下降,净利润缩水。从而使得企业投资意愿与投资能力均下降,社会总投资减少。而大宗商品价格上涨引起的消费品价格上涨,也会使得居民实际收入下降,进而导致社会零售总额增速放缓,消费对GDP的贡献减弱。投资与消费两方面的减弱,最终使得GDP的增速放缓。由此本文提出如下假设: H2:全球供应链扰动通过国际大宗商品价格对我国通胀水平和GDP增长产生影响。 供应链中断还会通过影响预期从而推高通胀,并对GDP造成负面影响。当供应链扰动增加时,物流运输受阻,消费者预期未来物价上涨,由此提前购买耐用消费品或囤积日用品,短期消费激增从而导致商品供不应求,推高价格。工人预期未来生活成本上升,因此而要求提高工资水平,企业通过涨价转嫁劳动力成本,从而导致物价进一步上涨。当企业预期原材料短缺或涨价时,一方面会提前提高售价以保护未来利润空间,另一方面会产生超量采购与囤积行为,进而使得原材料价格提前上涨并传导至下游产品以及消费者,最终推动CPI的上涨。当投资者预期未来原材料短缺通货膨胀时,一方面会产生投机性行为,大量囤积预期短缺商品,通过期货市场放大价格波动而推高通胀。另一方面,由于通胀会侵蚀货币价值, 投资者会购买黄金、大宗商品等抗通胀资产,通过财富效应刺激消费,间接推升普通商品需求,并最终使得价格上涨传导至CPI。 对于企业来说,当不确定性增加时,会推迟或取消投资计划,并且由于供应链中断对公司的短期和长期净现金流产生的不利影响容易导致企业缺少足够的投资资金,从而减少资本支出。供应链中断导致生产活动受阻,会造成销售和市场份额的损失,并且使得许多生产设备和设施处于闲置状态。设备闲置不仅是资源的浪费,还意味着企业资本投入的回报率下降,进一步影响未来投资意愿。除此之外,预期还会对企业的融资行为产生约束。在股票市场上,供应链受阻所产生的不确定性会降低投资人的投资意愿;而在债券市场上,企业面临的现金流压力可能会导致其信用评级下降,从而融资成本上升,这将进一步限制企业的投资能力。投资减少将直接影响产出,削弱GDP的增长。 根据上述内容,本文提出如下假设: H3:全球供应链扰动通过预期路径对我国通胀水平和GDP增长产生影响。 四、实证分析 (一)变量选取与数据说明 为了考察全球供应链扰动对于中国国内通胀和产出的影响以及其传导路径,本文所使用的模型涉及的变量包括以下三类: 1.全球供应链扰动冲击变量。本文选取Benigno等人(2022)[3]开发的全球供应链压力指数(GSCPI)来测量供应链扰动水平,数据来源于纽约联邦储备银行官方网站。对于GSCPI的原始月度数据,采用季度内求平均值的方式将其转换为季度数据。 2.中国国内宏观经济变量,包括通货膨胀(P)与产出(Y),分别使用消费者物价指数(CPI)以及中国国内生产总值(GDP)作为其代理指标。原始数据来源于Wind数据库。对于CPI原始数据,将其同比月度数据转化为定基指数(2000=100);对于GDP数据,使用CPI定基指数消除其价格因素而转化为实际值。 3.传导渠道变量,包括大宗商品价格与投资者预期。大宗商品价格采用Baumeister等人(2021)[7]开发的实际大宗商品价格因素(RCPF)作为代理指标,数据来源于作者文章。投资者预期采用VIX恐慌指数作为代理指标,数据来源于Market Watch官方网站。对RCPF以及VIX恐慌指数的原始数据,通过季度内求平均值的方式将月度数据转换成季度数据,并且对VIX恐慌指数取对数。本文时间区间为2007年第一季度至2023年第一季度。 表1展示了各变量的描述性统计结果,可以看到各变量均值和标准差均为正,CPI标准差较小而GSCPI标准差较大,这说明GSCPI离散程度更大。从数据的偏度来看,CPI、GDP与RCPF偏度均为负值,表明其时间序列有一个长左尾,存在左偏现象;而GSCPI与VIX的偏度值为正,说明其时间序列有一个长右尾,存在右偏现象。从峰度来看,RCPF峰度为4.8753,大于3,呈尖峰厚尾分布。 表1 描述性统计结果  (二)全球供应链扰动对中国经济的影响 本文建立了包含全球供应链压力指数(GSCPI)、大宗商品价格(RCPF)、投资者预期(VIX)、通胀(P)与产出(Y)在内的五变量VAR模型,即yt=[GSCPI,RCPF, VIX, P, Y],以实证考察全球供应链扰动对于中国国内经济的影响。同时设置模型滞后阶数为2阶。 1.基准结果分析 图1展示了CPI和GDP对于全球供应链压力指数一单位标准差正向冲击的脉冲响应,其中蓝色线条为脉冲响应中值,蓝色区域为68%的置信区间。从图1可以看出,全球供应链压力增大导致国内消费者价格指数在短期内有明显上升,第1期时脉冲响应达到最大值,之后快速下降。这说明当全球供应链扰动增强时,对中国国内的通货膨胀有显著的促进效应。 就产出的脉冲响应曲线来看,供应链压力增大使得GDP在第1期产生显著负响应,在此之后脉冲曲线逐渐转为正值,说明供应链扰动对于GDP的影响由负向转为正向。而在第2期响应达到正向最大值后,又逐渐下降,并转为不显著。这是由于在初期的停滞之后,供应链压力触发企业进行“预防性生产”,下游企业由于担心断供而超额订购原材料,上游企业为应对订单激增而扩大生产,从而使得短期内GDP虚高。综上可知,H1得到验证。  图1 CPI和GDP受GSCPI冲击的脉冲响应图 2.作用机制检验 作为大宗商品进口大国,大宗商品价格走势对我国经济的重要影响已获广泛认同。同时,大宗商品价格上涨对原材料进口国而言,具有刺激通胀并抑制总产出的经济效应,这一理论亦为国内外学界所公认[8-11]。因此,参考江艇(2022)[12]对于机制检验方法的建议,本文仅着重检验核心解释变量(GSCPI)对于中介变量(RCPF、VIX恐慌指数)的影响,从而验证供应链扰动对于通胀及产出的作用路径是否成立。 图2(a)展示了RCPF受到GSCPI一单位标准差正向冲击的脉冲响应。当冲击发生后,RCPF在第1期有了显著的正向反应,说明供应链压力增大立即推高了大宗商品价格。在此之后响应值逐渐减小,说明冲击影响逐渐减弱。由此可知,全球供应链扰动增大时会通过促进大宗商品价格上涨从而刺激通胀,并对产出产生负向影响。综上可知,H2得到验证。 而从图2(b)来看,VIX恐慌指数对于GSCPI的脉冲响应并不显著,说明投资者情绪对于供应链扰动并不敏感。  (a)RCPF (b)VIX恐慌指数 图2 RCPF和VIX恐慌指数受GSCPI冲击的脉冲响应图 3.稳健性检验 在基准模型中,本文将中介变量(RCPF、VIX恐慌指数)分别置于模型中的第二、三位,极大地降低了经济变量对于中介变量的影响。因此在稳健性检验中,交换模型中变量顺序,将中介变量置于模型的末尾,以最大化经济变量对于中介变量的影响。图3展示了改变模型中变量顺序之后的脉冲响应结果。与图1、图2对比可知,所有变量脉冲响应曲线仅存在细微差别,说明实证结果稳健可靠。  图3 各变量受GSCPI冲击的脉冲响应图 五、结论与政策建议 为探究全球供应链扰动对于中国宏观经济的影响,本文使用VAR模型实证考察了全球供应链压力指数对于通胀和产出的作用效果,并探究了其作用机制。得到如下结论:(1)全球供应链压力增大会促进我国通货膨胀并抑制产出,对经济发展产生负向影响。(2)大宗商品价格是供应链压力作用于通胀和产出的传导渠道。 基于此,本文提出如下建议:(1)构建关键大宗商品多元化供应体系与战略储备机制。大力拓展关键能源、矿产、农产品等大宗商品的进口来源国,减少对单一国家或地区的依赖;完善和动态管理国家战略物资储备以应对供应链扰动而导致的大宗商品短缺。(2)提升供应链韧性并加强预警。优化国内物流网络,提升其韧性与效率,优化全球供应链布局;加强对供应链的监测预警,提高对潜在供应链冲击的预判能力,在冲击发生前做好应对准备。 参考文献: [1]Kemp H, Portillo M R A, Portillo R, et al. Assessing the impact of supply disruptions on the global pandemic recovery[M]. International Monetary Fund, 2023. [2]Elsayed M, Grosse-Steffen C, Marx M. Global sectoral supply shocks, inflation and monetary policy[J]. Inflation and Monetary Policy (December 3, 2023), 2023. [3]Benigno G, Di Giovanni J, Groen J J, et al. The GSCPI: A new barometer of global supply chain pressures[J]. FRB of New York Staff Report, 2022 (1017). [4]Comin D A, Johnson R C, Jones C J. Supply chain constraints and inflation[R]. National Bureau of Economic Research, 2023. [5]Finck D, Klein M, Tillmann P. The Inflationary Effects of Global Supply Chain Shocks: Evidence from Swedish Microdata[J]. Available at SSRN 4760431, 2024. [6]Tillmann P. The asymmetric effect of supply chain pressure on inflation[J]. Economics Letters, 2024, 235: 111540. [7]Baumeister, Christiane, and Pierre Guérin. A comparison of monthly global indicators for forecasting growth[J].International Journal of Forecasting 37.3 (2021): 1276-1295. [8]肖争艳,安德燕,易娅莉.国际大宗商品价格会影响我国CPI吗——基于BVAR模型的分析[J].经济理论与经济管理,2009(8):17-23. [9]段继红.国际油价冲击对中国宏观经济的影响[J].统计研究,2010,27(7):25-29. [10]苏明政,张庆君.国际大宗商品价格、有效汇率与输入型通货膨胀——基于国际贸易视阈下的状态空间模型研究[J].统计与信息论坛,2011,26(3):50-55. [11]Jimenez-Rodriguez R ,Sanchez M .Oil price shocks and real GDP growth: empirical evidence for some OECD countries[J].Applied Economics,2005,37(2):201-228. [12]江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022(5):100-120. |

下一篇:没有了

全球供应链扰动对

全球供应链扰动对 “一带一路”沿线

“一带一路”沿线 宏观经济政策不确

宏观经济政策不确 新形势下数字经济

新形势下数字经济 经常项目顺差与资

经常项目顺差与资 绿色低碳发展模式

绿色低碳发展模式

{kind=link}