��ҵ���ֻ�ת��������������Ӱ���о�

|

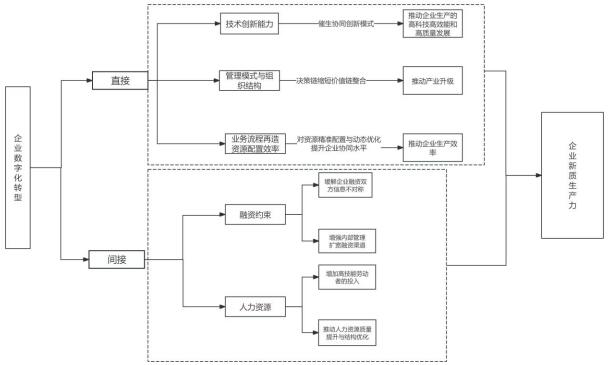

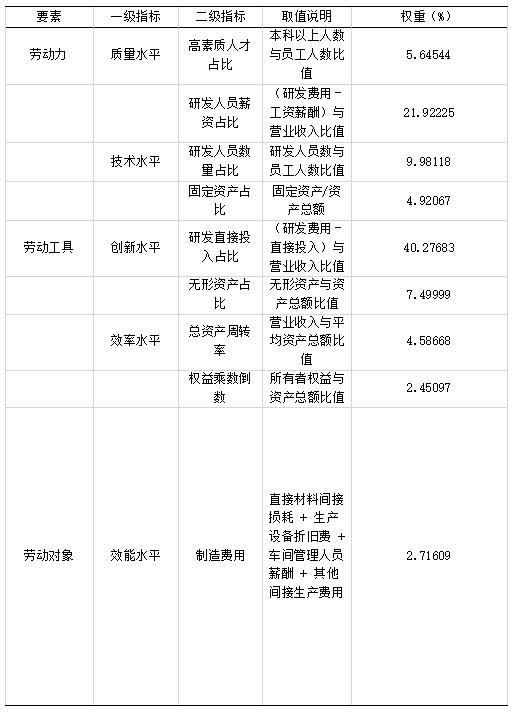

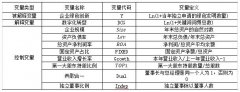

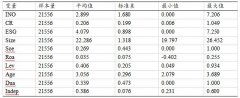

——�Խ���ʡA��������ҵΪ�� �����������������¼λܣ�������ͨ������) ���Ͼ�ʦ����ѧ�б�ѧԺ������ ���� 212300�� ժҪ����������2014����2023��佭��ʡA�����й�˾�����ݣ�������������ֻ�ת������ҵ����������֮��Ĺ�ϵ���������û��ơ������������ҵʵʩ���ֻ�ת������������������������ˮƽ����һ�������������֣����ֻ�ת��ͨ����ǿ�����ʱ����ۡ���������Լ��ѹ��������;������Ч�ٽ�����ҵ�����������������������Կ��췢�֣��������Ӫ��ҵ��С��ģ��ҵ����ͳ��ҵ��������ҵ�����ģ��ҵ��������ҵ�����ֻ�ת�Ͷ��������������ƶ����ø�Ϊ���������⣬SHAP����Ҳ��ʾ���������ֻ�Ͷ����ҵ���������������ָ�Ϊͻ�������ĵ��о��ɹ�Ϊ����ʡ��ҵ���ֻ�ת���������ṩ���������ݣ���Ϊ������ҵ�����������ṩ�˲���ָ���� �ؼ��ʣ����ֻ�ת�ͣ������������������ʱ�������Լ�� һ������ 2024 �� 1 �� 31 �գ�ϰ��ƽ��������й��������ξֵ�ʮһ�μ���ѧϰʱǿ����Ҫ�ӿ췢չ��������������ʵ�ƽ���������չ[1]������һ��ȫ����ĸ�ƽ��й�ʽ�ִ��������У�������������Ϊ�ƶ��й�����ʵ���ʵ�Ծ�������ĺ��������ĺ������棬��Ϊ����ҵת�������Ĺؼ�֧�š����ֻ�ת����Ϊ����ʱ����ҵ�ִ�����չ�Ļ���·����������̸ı���ҵ��������ʽ����֯ģʽ���ʣ��о���ҵ���ֻ�ת�Ͷ�����������Ӱ�������Ҫ���壬�������ƶ��ҹ��������ĸ�������չ�� �������۷������о���˵ ��һ����ҵ���ֻ�ת������ҵ���������� ��ҵ���ֻ�ת�ͽ������ּ��������룬Эͬʵ�ִ��������������ع������ʸ������˲��������߸���ͳҵ����֯������ģʽ��[2]��ҵ��Ϊ�ۻ�����λ�������ֻ�ת�͵Ĺ�����Ϊ��������������ˮƽ��չ�Ĺؼ�·������1��������ҵ�ļ�������������ͨ�������˹����ܡ������ݷ������Ƽ�������ּ���������ͳһ������ƽ̨�������з�ϵͳ����ͨ��ҵ��ͳ�з��������������������ٶȺʹ��²���Ч��[3]���ƶ���ҵ������ʵ�ָ߿Ƽ�ת�͡���Ч���������������չ��Эͬ��������2���ƶ�����ģʽ����֯�ṹ����̱����ñ�ƽ�������绯����֯�ṹ��ʹ�þ����������̣������Դ����Ч�ʺͼ�ֵ������[4]��(3)�ٽ�ҵ��������������Դ����Ч�ʵ��Ż�����ҵ�����ֻ�ת�����н������ּ����ع�ҵ�����̣�������Դ����Ч�ʡ���ǿ��ҵ���ⲿ��������Ӧ��Эͬ������ʹ����ҵ�߱���ǿ�����Ժ���Ӧ��[5]���Ż�“Ͷ��—����”���ƣ�Ϊ��������������ʵ��Ч��Ծ�������о���������Ӧ�ķ�����ܡ�������һ������������������о����裺 H1����ҵ�ƽ����ֻ�ת�Ϳ��������������������������뷢չ ��������ҵ���ֻ�ת�����������������������۹������� 1.��ҵ���ֻ�ת���Ի�������Լ��Ϊ�н�·���������ٽ�����������ˮƽ���� ��չ��ҵ�����������Ĺ����У��ʽ����Ч�������Źؼ����ã�Ȼ�������ʿ�����Ƿ�ѳ�������ʹ��ҵ�����ڴ������з������Ͷ�� [6]����ˣ���������Լ�����ƶ���ҵ������������������Ч��ʽ������Stiglitz[19]��������Ŵ�������ۣ���Ϣ���Գ��ǵ�����ҵ����������Ҫԭ����ҵ�����ƽ����ֻ������У�ͬ������ERPϵͳ��������ƽ̨�ȹ��ߣ�������Ϣ��¶��ȷ����������ȡ�ͬʱ�����ֻ�����������ҵ�ķ��չ������ڲ��������������������������������ʳɱ�����ǿ��ҵ���з����豸Ͷ���������ʱ������ȷ����DZ�����ٽ���ҵ������������չ�����ڴˣ�����������裺 H2����ҵ���ֻ�ת���ܹ�ͨ����������Լ���������ٽ���ҵ������������չ�� 2.��ҵ���ֻ�ת����ǿ��������ԴΪ�н�·����������ҵ���������� �Ͷ�����Ϊ�������̵Ĺؼ�Ҫ�أ����ƶ���������չ�ĺ���������һ���棬�������ٵ���ʹ��ҵ�Դ����ݡ��˹����ܡ���Ϣϵͳ������ĸ����ʡ��������˲�����������ҵؽ��߱����������Ϳ�ѧ�Ʊ�����Ա����֧�ż���ʵʩ��ת��[7]����һ���棬Ϊ��Ӧ�¼�����������ҵͨ���ڲ���ѵ��������������֯ѧϰ������Ա��������������Ӧ�������������������ʱ�Ϊ���ĵ�“����������”����ģʽ���ڴ˹����У���ҵ����ʵ���������ʱ��ṹ���Ż�����ǿ������֯��֪ʶ���������뼼���ݻ��������γ����Գ���ѧϰ����ٷ�ӦΪ�����Ķ�̬������ϵ[22]�����ֻ����˲����Ƶ�“�����ʱ�����”���ѳ�Ϊ������������չ����Ҫ֧��·������ˣ����ֻ�ת��ͨ��������ҵ�Ӵ�������ԴͶ�벢������ӳ̶ȣ�ͨ���ٽ������ʱ������������˲Žṹϵͳ���Ż���Ϊ��ҵ���������������ṩ��Ч��������֧�š����ڴˣ�����������裺 H3����ҵ���ֻ�ת����ͨ��ǿ��������Դ������������ҵ������������  ͼ 1 ���ۻ��Ʒ���ͼ ��������˵����ģ����� ��һ������ѡ����������Դ ���о���2014-2023�꽭��ʡ698�����й�˾Ϊ������Ϊȷ�����ݿɿ������о����۵���Ч�ԣ���ԭʼ���ݽ�����������ɸѡ����1�������������ST/*ST���Ⱦ�Ӫ�쳣��ҵ�Ĺ۲����ݣ���2���ų����ز��������ҵ����ҵ��������3��ɾ���ؼ�����ȱʧ�ʳ�����ֵ����ҵ��¼���о�������ҪԴ��CSMAR���ݿ⣬�����ԡ��й�ͳ����������н�����֤�� ����������˵�� 1.�����ͱ��� ��ҵ������������Npro)���ο��μѵ�(2024��[8][21]���Ͷ������Ͷ����ߡ��Ͷ������������������ҵ���������������ָ�꣬������ֵ���ó��������������ݡ�ָ���ȡֵ˵����Ȩ�����1��ʾ�� ��1 ��ҵ����������ָ��

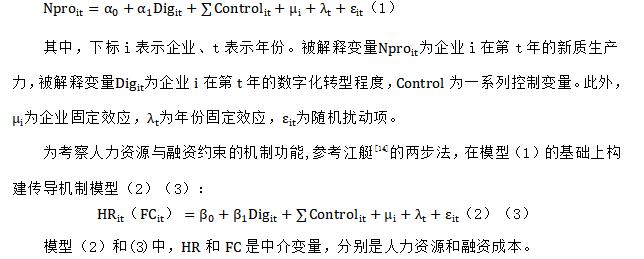

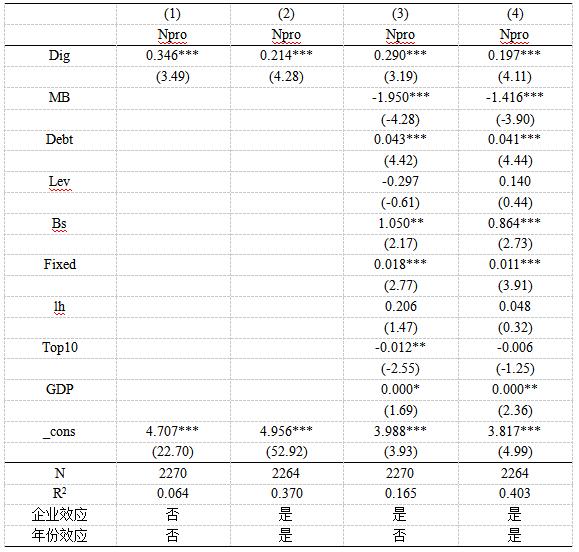

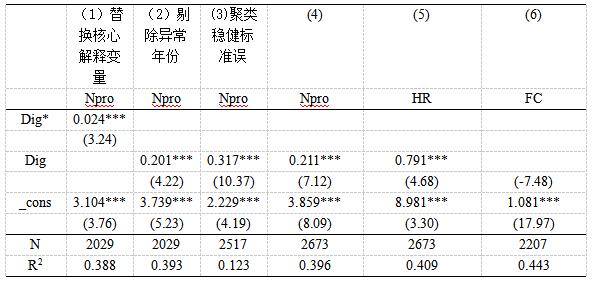

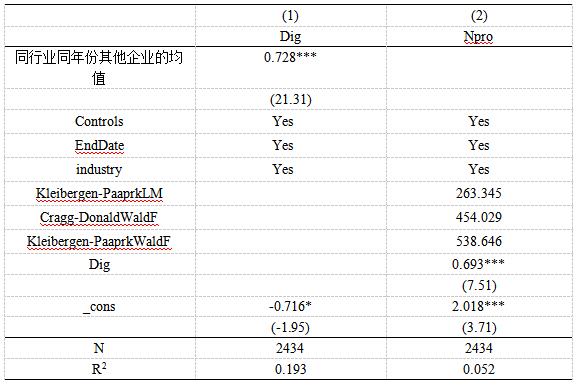

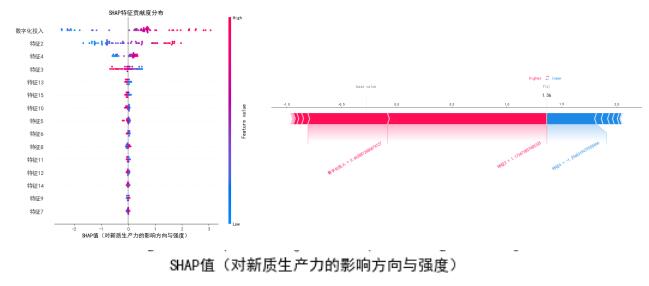

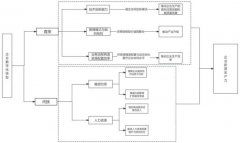

2.���ͱ��� ��ҵ���ֻ�ת�ͣ�Dig�����ο���ǵȣ�2021��[9]���о�����ϡ�2024����С��ҵ���ֻ�ת����Ƥ�顷��“ʮ����”�г����豨��ȹ������ֻ�ת�ؼ��ʴʿ⣬����python������ȡ����ʡ698��������ҵ2014-2023���걨�е������ؼ��ʴ�Ƶ������������м�1��ȡ��Ȼ������������ҵ���ֻ�ת��ˮƽ�� 3.���Ʊ��� Ϊʹ���ĸ���˵���������������¿��Ʊ�������������ֵ�ȣ�MB�����ʲ���ծ�ʣ�Lev�����ʱ��ܼ��ȣ�Fixed���ܶ��»��ģ��Bs)�ݲ���ܸˣ�Debt����������ռ�ȣ�In����ǰʮ��ɶ��ֹɱ�����Top10�������������ֵ��GDP)������ʡ�� 4.�н���� ���ݱ��ĵ��о������Լ������ҵ������������������Ӱ�죬ѡȡ���±�����Ϊ�н������ ��1��������Դ��HR)���ο���ʿר�ȣ�2024��[10]��Фʿʢ�ȣ�2022��[11] ��2������Լ����FC)���ο�Hadlock��2009��[19]�����콨�ȣ�2017��[12]���о�����FCָ���� ������ģ���� ���ݱ����о���ƣ�Ϊ�������ֻ�ת�Ͷ������������Ĵٽ������ã�����˫��̶�ģ�ͣ�1��:  �ġ�ʵ֤���� ��һ�����ع� ���ֻ�ת������ҵ������������ϵ�Ļ��ع������ 2 ��ʾ���У�4���ڿ��Ƹ�����ʱ��̶�ЧӦ���������Ӱ�����غ����ֻ�ת�ͱ����Ļع�ϵ����ͨ�� 1% ˮƽ�������Լ����ҷ���Ϊ����ӡ֤�����ֻ�ת�Ͷ���ҵ�����������������������ã����� H1 ������֤�� ��2 ���ع���  ע��*��**��***�ֱ��ʾ��10%��5%��1%ˮƽ��������������Ϊϵ����Ӧ�ı�����ͬ�� �������Ƚ��Է��� 1.���쳣��ݡ����о����Ƚ��Լ���������2019��۲�ֵ���ع��������3�ڣ�2���С�������ʾ�����ֻ�ת�Ͷ�������������Ӱ��ϵ����1%��������ˮƽ���Ա�������������������ʹ�������������¼�Ӱ���������ݣ����ֻ�ת�Ͷ������������Ĵٽ�ЧӦ��Ȼ����ͳ���Ƚ��ԡ� 2.�滻���ͱ������ο�����ߵȣ�2023��[14]���о�,��CSMAR�е���ҵ���ֻ�ת���ۺ�ָ����Ϊ�µĽ��ͱ���Dig*���лع顣�ɱ�3��(1)��֪���ع�ϵ������Ϊ������һ��֤���˽��۵��Ƚ��ԡ� 3.ʹ���Ƚ������������������췽���Ӱ�죬�ɱ�3�У�3�����Եó������ֻ�ת�ͳ̶ȶ�����������ˮƽ��Ӱ��ϵ��������1%��ˮƽ������أ��Եó��Ƚ��Ľ���� ��3 �Ƚ��Լ�������Ʒ���  �����������Լ��� 1.���߱����� Ϊ������©������������������ƫ���о����ù��߱�������չ�����Լ��顣������ԣ������ȣ�2024��[15]��������������ҵ-���ƥ���ƽ�����ֻ�ת��ˮƽ��Ϊ���߱������й��ơ�������ԣ���ͬ��ҵ��ҵ��ͬһ�۲���ݵ����ֻ�ת�;�ֵ��Ϊ�����Թ��߱��������߱������������� 4 �ڣ�2���У���ʾ������������������⣬��ҵ���ֻ�ת�Ͷ�������������Ӱ������ 1% ��ͳ��ˮƽ����������һ���֧���˼��� H1�� ��4 ���߱�����  2.PSM����÷�ƥ�䷨ ���Ľ�������������÷�ƥ�䣨PSM����������������ѡ����ܴ��������������⡣����������2024��[18]���о��������ֻ�ת�͵�ȫ������ֵΪ�磬�����ֻ�ת�ͳ̶ȸ��ڴ˾�ֵ����������Ϊʵ���飬�����Ϊ�����顣�����Ʊ�����ΪЭ����������Logit�ع�ģ��������ÿ������������÷֣�������1:1�����ƥ��ԭ�������������ԡ� ��������÷�ƥ�䣨PSM�������Э�����ı����ٷֱ�ƫ��������С��������0%.����ƥ�������Ч����������Щ������ʵ����Ϳ�����֮���ƫ�ʹ������������Э�����ϸ��Ӿ��⡣ �塢���Ʒ����������Է��� ��һ�����Ʒ��� 1.������Դ���Ʒ��� ���Ľ������˲Ž綨Ϊ�з���Ա�ͼ�����Ա��������ռ��ҵԱ�������ı�����������ҵ��������Դ״���� ���д���������֤������Դ�����������������ϵ������̩�ȣ�2024[17]���������ص��ע���ֻ�ת�Ͷ�������Դ���о�����ģ�ͣ�1���Ļ����ϣ�����������Դ�Ĵ����������ò��ο���ͧ[13]������������ģ�ͣ�2������������Դ���н����ã������������о�����H2�� ��3�ڣ�4����5���е�ʵ֤�����ʾ��������Դ���н鴫�����ƣ����ֻ�ת�Ͷ�������Դ��Ӱ��ϵ����1%ˮƽ������Ϊ����p<0.01�����������ֻ�ת���ܹ�����������ҵ������Դ�������÷���Ϊ����H2�ṩ���Ƚ���ʵ֤֧�֡� 2.����Լ�����Ʒ��� ���о�������콨�ȣ�2017��[12]���о��ɹ���������FCָ���Խ������������ ���д���������֤������Լ����������������Ӱ�죬���������ȣ�2024[18]),���Ľ�������ҵ���ֻ�ת��������Լ��֮��Ĺ�ϵ����ģ�ͣ�1���Ļ����ϣ���������Լ���Ĵ����������ò��ο���ͧ[13]������������ģ�ͣ�2����������Լ���н�ЧӦ����3�ģ�6���з�ӳ����ҵ���ֻ�ת�Ͷ�����Լ����Ӱ����1%��ˮƽ������Ϊ������������H3������ �����������Է��� 1.��ҵ����Ȩ������ ���ڲ�Ȩ���Բ��죬���о���������ҵ����Ϊ��Ӫ������������չ�����Լ��顣ʵ֤�������6�ڣ�1����2���У���ʾ�����ֻ�ת�;�����������������ҵ������������ˮƽ��p<0.01�����Ҹ�ЧӦ�ڹ�����ҵ�б��ֳ���ǿ�������ԡ� 2.��ҵ��ģ������ ���о�ѡȡ��ҵ���ʲ�����Ȼ������Ϊ������ҵ��ģ�Ĵ���ָ�ꡣ��������λ������ȫ��������Ϊ���飺������λ���Ĺ۲�ֵ��Ϊ���ģ��ҵ�飬���ڻ������λ���Ĺ۲�ֵ��ΪС��ģ��ҵ�飬�ֱ���м��顣�ӱ�6��3����4�����е�ʵ֤�����֪����ͬ��ģ����ҵ�����ֻ�ת�ͳ̶Ⱦ���1%��ˮƽ���ܹ��ٽ��������������о����Ҵ���ҵ�����ֻ�ת�͵Ĺ����и��ܴٽ������������ķ�չ�� ��5 �����Լ��飨��ҵ����Ȩ����ҵ��ģ��  3.��ҵ���͵������Է��� ���ĸ����й���ս�������˲�ҵ���ࡷ�Լ�OECD���Ƽ���ҵ����ָ�ϣ�2025���桷��C27��C39��C40��I65��K72��D44��N77��Ϊ�߿Ƽ���ҵ��ҵ���룬������ҵ������Ϊ��ͳ��ҵ���룬�����з��������ع顣�ɱ�6��5����6�����п��Եó���������ҵ���ʴ��ں��ֲ��죬���ֻ�ת�;��ܶ������������ķ�չ������������������ЧӦ�����и߿Ƽ������ֻ�ת�Ͷ�������������Ӱ��������� �������ֻ�ת�Ͷ�����������SHAP�������ȷ��� ��ͼ2���ǿ��Ե�֪���ֻ�ת�;��кܴ��Ӱ�����������ֻ�ת�ͺ�����Ͷ�����ҵ���������̶ȸ��ߡ�  ͼ2 SHAP���� �ߡ�������������ʾ ����2014-2023�꽭��ʡA�����й�˾��ʵ֤���ݣ�����ϵͳ��������ҵ���ֻ�ת�Ͷ�������������Ӱ����ƣ���Ҫ�о��������£� ��1�����ֻ�ת������������ҵ�������������������߳������������ ��2�����Ƽ������������Լ�������������ʱ������������ֻ�ת�ʹٽ�������������չ��˫�ش���·���� ��3�������Լ��鷢�֣����ֻ�ת�͵ĸ���ЧӦ������������ҵ�������죬������Ӱ���ڹ�����ҵ��������ҵ��������ҵ�б��ָ�Ϊͻ���� �����о����ã�Ϊ���������������Ż���������������߽��飺 ��1��ǿ�����ֻ�ת��ս����ִ�С������Ӵ����ҵ���ֻ��������Ⱥ����ߵľ�ȷ�ȡ�֧����ҵ�����ֻ�����ʩ���衢�����������������췽���̽�����ƶ���ҵ�γɿɸ��ơ����ƹ��ת�;��飬������Ӫ��ҵЭͬ��չ�� ��2���Ż����ʽṹ�Ի����ʽ�Լ������ҵ��ͨ��������Ԫ��������ϵ��ɢ���ա����Ƴɱ�������·����������չ��Ȩ���������������г���ծȯ�Լ���ȡ�������ʽ�֧�ֵȡ� ��3��������ҵ�����ֻ�ת�͵��������ƹ��ϣ�����ʾ��ЧӦ������ͨ����������������ƽ̨����ȷ�ʽ����ǿ��С����ҵ�ڲ�ҵ���е������봴����������������ֻ�Ӧ�������� �ο����� [1]ϰ��ƽ.ϰ��ƽ���й��������ξֵ�ʮһ�μ���ѧϰʱǿ���ӿ췢չ������������ʵ�ƽ���������չ[N].�����ձ���2024-02-02(01). [2]�Թ���,�͢.��ҵ���ֻ�ת���Ƿ�����ҵ������������չ——�����й�������ҵ����֤��[J].��ҵ��������,2024(4):23-34. [3]�κ���,���ĺ�.���ֻ�������������������������ʵ��·��[J].������̳,2024,37(03):48-63.DOI:10.16479/j.cnki.cn43-1160/d.2024.03.009. [4]������,Ф��.���־���ʱ������ҵ�������[J].��������,2020,36(6):135-152+250. [5]�ž���,�¾�.���־��÷�չ���ҹ�����ҵ��ҵ�ṹ������Ӱ���о�[J].����ҵ��,2024,14(6):42-52. [6]��ޱ,Ҷ����.�����ɹ�����ǣ����ҵ����——�������������“����”�빩��������“����”��Эͬ[J].�й���ҵ����,2023(1):95-113. [7]��ϲ��,��ӣ��.���ֻ�ת������ƶ���ҵ�����ʱ��ṹ����[J].���ù���,2024,46(2):51-71. [8]�μ�,�Ž��,����.ESG��չ����ҵ����������Ӱ����о�——�����й�A��������ҵ�ľ���֤��[J].�������ù���,2024,46(6):1-11. [9]��ǣ������ƣ��ֻ������ȣ���ҵ���ֻ�ת�����ʱ��г����֣����Թ�Ʊ�����Եľ���֤��[J]���������磬2021,37(7)��130-144��10�� [10]��ʿר�����Ӣ���������ֻ�ת�Ͷ���ҵȫҪ�������ʵ�Ӱ���о�[J]���ִ�������ѧ��2024��2����133-142. [11]Ф��ʢ,����ɺ,�����.���ֻ��ij���ܷ�������ҵ��������չ——������ҵ���µľ���֤��[J].���ù���,2022,44��5��:41-62. [12]���콨,���ǿ,����,��.ʵ����ҵ���ڻ��ٽ�������������ҵ����——�����й�����ҵ���й�˾�ľ����о�[J].�Ͽ���������,2017,20(1):155-166. [13]��ͧ.����ƶϾ����о��е��н�ЧӦ�����ЧӦ[J].�й���ҵ����,2022��5��:100-120. [14]����ߣ������������ǣ�֪ʶ��Ȩ������������ҵ���ֻ�ת��[J]�������о���2023,58(11)��62-79�� [15]��,�����.��ҵESG����������������[J].ɽ���ƾ���ѧѧ��,2024,46(1):114-126. [16]������.���ֻ�ת�Ͷ�����ҵ��ҵȫҪ�������ʵ�Ӱ���о�[D].ʯ��ׯ���ӱ���ó��ѧ,2024. [17]����̩.��ֲ�������˲�������������������[N].���Ͼ��ñ�,2024-02-03(011). [18]������,���ı�,�轿��.���ֻ�ת����������������չ——�����й�������ҵ�ľ���֤��[J].��ҵ��������,2024,43(9):33-43. [19]Stiglitz,J.E.,&Weiss,A.CreditRationinginMarketswithImperfectInformation [J].TheAmericanEconomicReview,1981,71(3):393-410. [20]HadlockCJ,PierceJR.NewEvidenceonMeasuringFinanceConstraints:MovingBeyondtheKZIndex [J].ReviewofFinancialStudies,2010,23(5):1909-1940. [21]����,������.���ֻ�ת���ܷ�������ҵ����������——�����й�A�����й�˾�ľ���֤��[J].�人����,2024(11):40-49.

�ʽ�����������ʡʡ����ѧ�����´�ҵѵ����Ŀ��202413906017Y�����Ͼ�ʦ����ѧ�б�ѧԺ�γ�˼��ʾ���γ̽��裨2022ykcsz009) |

C2Mģʽ��������

C2Mģʽ�������� ��ҵս��ת���е�

��ҵս��ת���е� ���ֻ�ת�͡���Ȩ

���ֻ�ת�͡���Ȩ ��ҵ���ֻ�ת��

��ҵ���ֻ�ת�� ������ո�֪����

������ո�֪���� �����������Ƹ�

�����������Ƹ� ��ҵ��̬������ս

��ҵ��̬������ս �������쵼����֯

�������쵼����֯

{kind=link}