ESG评级分歧与媒体监督对企业实质性绿色创新的协同影响

|

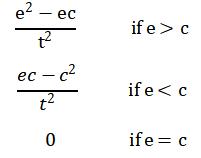

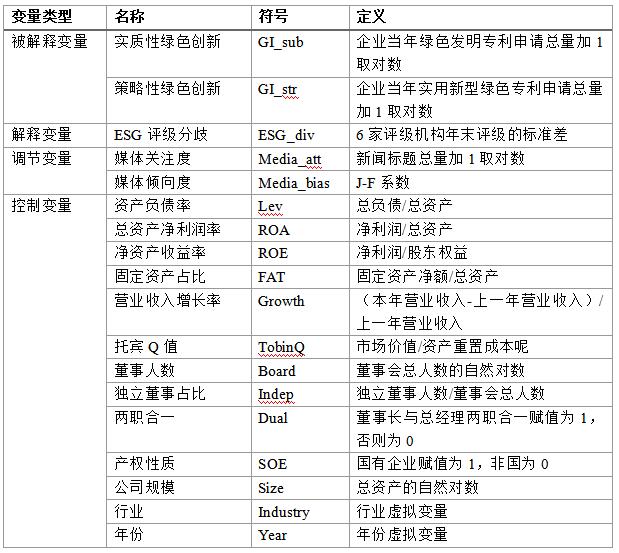

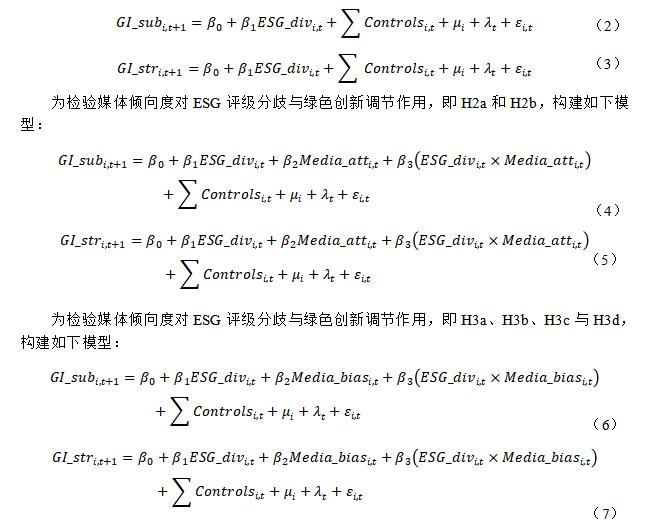

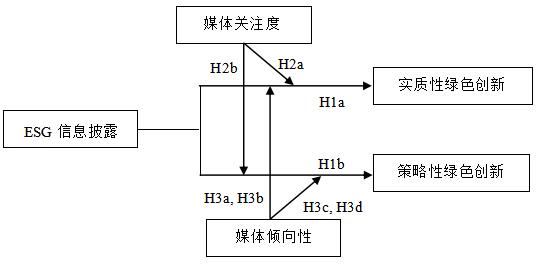

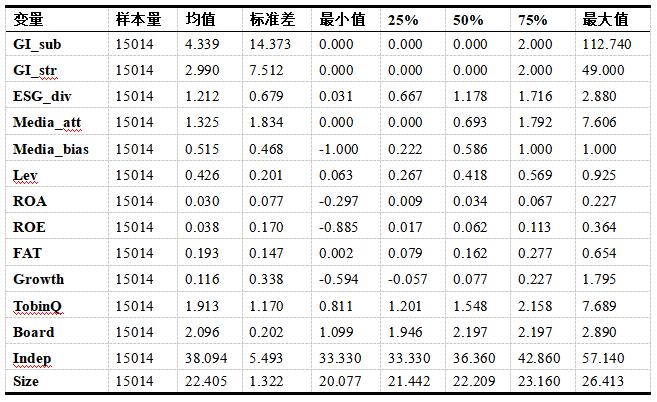

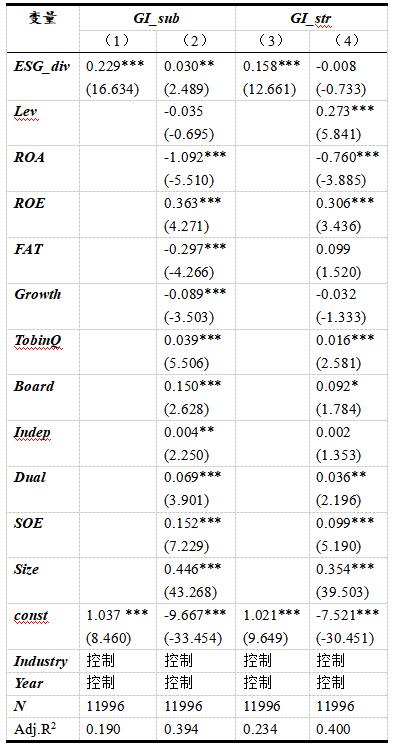

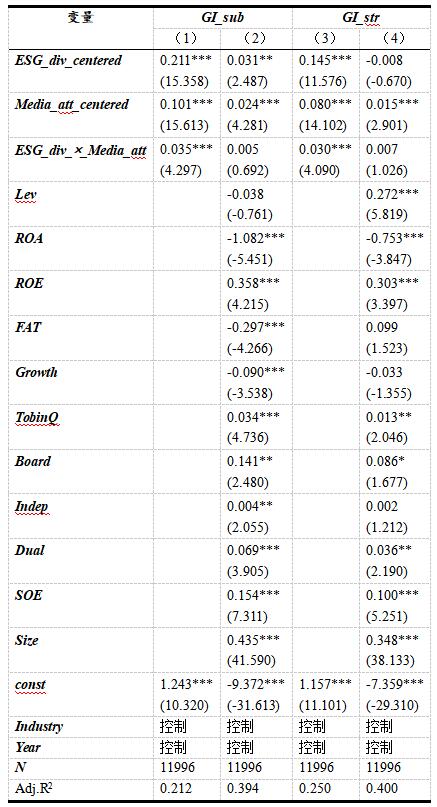

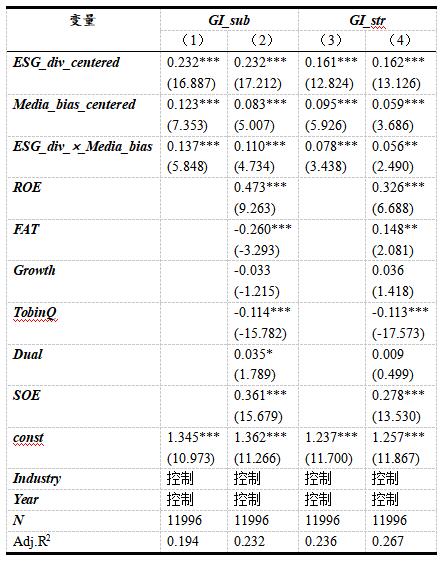

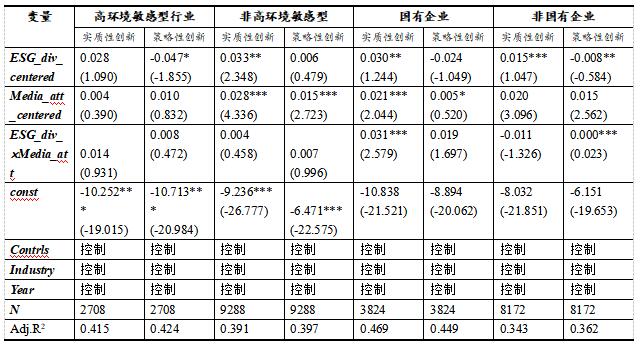

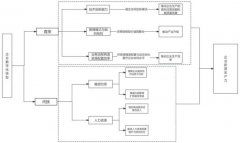

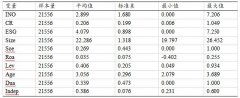

段润1(通信作者),曾广桃2 (1.广东省社会科学院,广东 广州 510635;2.广东技术师范大学,广东 广州 510665) 摘要:绿色创新是推动新质生产力发展的关键因素,ESG为企业绿色转型提供系统性框架。然而,不同评级机构在ESG评估上的差异,加剧了企业与利益相关者的信息不对称问题。同时,媒体监督可能放大这种分歧的市场影响。为探讨二者如何协同影响企业绿色创新行为,本研究基于2008-2023年中国A股上市公司数据,对ESG评级分歧对企业实质性与策略性绿色创新的影响进行分析,并考察媒体关注度和倾向度的调节作用。研究发现,ESG评级分歧显著促进企业进行实质性绿色创新,媒体关注度和正面报道进一步强化了这种促进作用,且在非环境敏感行业和国企中更为明显。本研究揭示了ESG信息披露与媒体监督的协同治理机制,以及基于行业特性和企业性质的差异化治理思路,为通过市场机制与社会监督双重路径促进绿色转型,实现经济高质量发展提供参考。 关键词:ESG评级分歧;媒体关注;媒体倾向;实质性绿色创新;策略性绿色创新 一、引言 绿色创新是兼具新颖性与价值性,且能促进资源节约与环境改善的创新活动[1],在实现可持续发展、获得竞争优势、实现可持续的经济增长、应对环境规制的压力以及实现生态文明建设等方面发挥着重要作用[2-3]。企业是绿色创新的主体,但由于企业与政府、行业及社会等多方之间存在着信息不对称,这就导致企业在推进绿色创新时,易出现“多言寡行”“避重就轻”“科技向恶”以及“创新孤岛”等问题[4],难以实现环境效益与经济效益的双赢。为了应对这一挑战,需要政府、市场与社会多方协同治理,共同促进企业绿色创新水平提升,其中基于行业信息传导机制的ESG信息披露和基于社会舆论机制的媒体监督,则从信息传播角度为解决企业绿色创新困境提供了双重路径。 从信息经济学的视角来看,ESG信息披露通过降低信息壁垒、管控经营风险、提升可持续发展能力等渠道,不仅能够优化企业财务表现,还能增强市场竞争优势,从而吸引更多资本关注和融资支持[5-8]。但不同机构产生的ESG评级分歧则可能混淆投资者、债权人、金融机构和其他资本提供者对企业真实ESG表现的判断,迫使外部资本提供者在初始投资回报或贷款利率之外要求更高的风险溢价,从而提高了公司的外部融资成本,影响企业创新活动[9-10]。 媒体监督作为重要的社会监督力量,通过增加信息透明度、提升公众环保意识、与区域市场化水平共同作用等多重路径,促进企业绿色创新[11-13]。媒体的正面报道和负面报道均可能促使企业提升其绿色创新水平,但负面报道也可能促使企业采取“漂绿”行为,从而抑制真正的绿色创新[14-15]。 上述研究表明,ESG信息披露与媒体监督对于绿色创新的作用机制存在显著差异。ESG信息披露主要通过优化资本配置、降低融资成本等市场机制发挥作用,而媒体监督则从舆论压力、声誉管理等社会监督角度,对企业造成外部约束,二者共同构成了推动企业绿色创新的双重监督体系。既有研究多聚焦于单一监督机制的影响,也有研究指出媒体关注对ESG评级与绿色创新的积极影响,但较少探讨ESG评级分歧与媒体监督如何协同作用于企业绿色创新。本研究从信息传播视角出发,旨在剖析ESG评级分歧与媒体监督对企业实质性绿色创新的交互影响与协同作用。 本研究的边际贡献主要有两点。一是为理解ESG的信息属性提供了新的视角。既有研究多聚焦于ESG评级对企业绿色创新的影响,但由于ESG评级兼具内部治理结果与外部信息披露压力的双重属性,无法充反映信息传导的内在逻辑。本研究将能更准确地反映信息不对称程度的ESG评级分歧作为具备噪声特征的关键变量,将媒体监督作为独立信源,探讨其通过与ESG评级分歧的交互作用,及形成的信息互补与协同机制,为企业绿色创新的外部驱动机制提供了新的视角。二是揭示了媒体监督的双重作用机制。本研究从量的维度测度媒体关注度以反映信息传播广度,从质的维度测度媒体倾向度以评估新闻报道的导向性,剖析了媒体信息所的双重属性对ESG评级分歧与企业绿色创新的调节作用,深化了对媒体监督作用机制的认识,为完善ESG信息披露与传播机制提供了理论依据。 二、理论分析与研究假设 (一)ESG信息披露对企业绿色创新绩效的影响 既有研究普遍认为良好的ESG表现有效推动企业的绿色创新。但对于ESG评级分歧对于绿色创新的影响尚存争议。ESG评级分歧可能会通过“声誉压力”机制,促使企业积极开展实质性绿色创新活动[16];企业也可能出于“迎合市场偏好”的目的,选择采取“重数量轻质量”的形式主义创新策略,从而影响绿色创新的质量[17]。据此提出假设: H1a:ESG评级分歧对实质性绿色创新有显著影响 H1b:ESG评级分歧对策略性绿色创新有显著影响 (二)媒体关注度的调节作用 媒体报道是企业ESG信息传播的重要渠道[18]。媒体关注能放大ESG评级分歧,促进相关信息的有效传递,促使企业积极采取绿色创新措施应对分歧所带来的潜在风险[19];也可能对企业产生舆论压力,使得企业选择“漂绿”行为来应对冲击,以掩盖其ESG实践的不足[20]。据此提出假设: H2a:媒体关注度会强化ESG评级分歧对实质性绿色创新的影响 H2b:媒体关注度会强化ESG评级分歧对策略性绿色创新的影响 (三)媒体倾向度的调节作用 媒体报道的情感倾向对企业ESG表现具有显著影响。正面的媒体报道情感倾向有助于提升企业的ESG表现,且该作用对非国有企业更显著[21-22];负面报道比非负面报道对媒体关注促进ESG评级对企业绿色创新的调节作用更为显著[23]。负面报道可能通过吸引分析师关注、降低代理成本来抑制企业ESG漂绿行为[24],也可能“倒逼”企业发布更高质量的综合报告,以应对审查和潜在的声誉损害,并恢复或维持其合法性[25]。据此提出假设: H3a:正面报道会强化ESG评级分歧对实质性绿色创新的影响 H3b:负面报道会强化ESG评级分歧对实质性绿色创新的影响 H3c:正面报道会强化ESG评级分歧对策略性绿色创新的影响 H3d:负面报道会强化ESG评级分歧对策略性绿色创新的影响 三、研究设计与方法 (一)数据来源 本研究以2008-2023年中国A股上市公司为初始样本。为了提高研究结果的可靠性和有效性,初始样本筛选方法如下:1)剔除金融类上市公司;2)剔除ST、*ST、PT公司;3)参照Christensen et al.(2022),保留当年至少有两家机构进行评级的公司[10];4)剔除变量存在缺失的样本。此外,为减弱极端值的影响,对连续变量进行1%的双向缩尾处理。最终得到3018家上市公司共计15014个样本数据。 ESG分歧采用Wind、华证、商道融绿、富时罗素、润灵环球、盟浪6家评级机构的数据构建。绿色创新数据来自国家知识产权局的绿色专利数据。上市公司信息数据来源于Wind数据库、CSMAR数据库及CCER数据库。媒体相关数据来源于CNRDS财经新闻数据库。 (二)变量测量 1.被解释变量。本研究选取企业绿色创新行为作为被解释变量,并依据创新动机差异将其分为实质性绿色创新(GI_sub),采用企业当年绿色发明专利申请总量衡量;策略性绿色创新(GI_str),采用企业当年实用新型绿色专利申请总量衡量[26]。为所有专利数据加1取自然对数[27],并采取滞后一期处理[28]。 2.解释变量。本研究的核心解释变量为ESG评级分歧(ESG_div),采用六家主流ESG评级机构的评级标准化数据,计算其标准差作为衡量指标[29]。该指标数值越大,说明ESG评级分歧越显著,反映市场对企业的ESG表现存在较大认知差异。 3.调节变量。本研究以媒体关注度和媒体倾向度作为调节变量。由于媒体关注度呈右偏分布且有零值,采用年度财经新闻涉及企业名称的标题总数加1取对数。媒体倾向度基于报刊财经新闻中正面报道数量、负面报道数量、中性报道数量,采用Janis-Fadner系数(J-F系数)构建媒体倾向度指标,如式(1)所示。其中,e为正面媒体报道数量,c为负面媒体报道数量,t为正面报道的数量与负面报道数量之和。J-F系数的取值范围为-1至1[30]。  4.控制变量。选择资产负债率、总资产净利润率、净资产收益率、固定资产占比、营业收入增长率、管理费用率、机构投资者持股比例、托宾Q值、董事人数、独立董事占比、两职合一、产权性质、公司规模为控制变量。 表1 变量定义表  (三)模型构建 本研究采用面板固定效应模型,为检验ESG评级分歧对绿色创新的影响,即H1a和H1b,构建如下基准回归模型:  本研究的理论逻辑如图1所示。  图1 本研究的理论框架图 四、实证分析 (一)描述性统计 描述性统计结果显示,企业的实质性绿色创新和策略性绿色创新呈右偏集中分布,存在两极分化。ESG评级分歧均值为1.212,中位数略低于均值,说明多数企业的ESG评级分歧分布较为集中,但存在极端差异个案。媒体关注度均值为1.325,呈现集中分布。媒体倾向度均值为0.515,中位数为0.586,正负面报道总体均衡。 表2 描述性统计结果  (二)回归分析 1.基准回归分析 表3为ESG评级分歧对企业实质性绿色创新与策略性绿色创新影响的基准回归结果。列(1)是仅控制行业和年份的对实质性绿色创新影响的结果,ESG评级分歧系数为0.229且在1%水平上显著。列(2)进一步加入控制变量,结果依然显著,支持H1a,证实ESG评级分歧会倒逼企业开展实质性创新。 列(3)是仅控制行业和年份的对策略性绿色创新影响的结果,ESG评级分歧系数为0.158且在1%水平上显著,但影响强度较实质性创新降低31%。列(4)进一步加入控制变量ESG评级分歧系数为-0.008且不显著,表明初始相关性源于企业特征,拒绝H1b。结果的差异性表明,企业更倾向通过实质性创新而非策略性手段应对ESG评级分歧。 表3 ESG分歧对实质性与策略性绿色创影响的基准回归结果  注:*、**和***分别表示在10%、5%和1%的水平上显著,括号内为t值。 2. 媒体关注度的调节作用 表4是对解释变量和调节变量进行了中心化处理后的媒体关注度对ESG分歧与企业绿色创新关系的调节效应回归结果。中心化处理前后的核心结论基本一致。 列(1)是仅控制行业和年份的对实质性创新的回归结果。ESG评级分歧、媒体关注度和交互项均在1%水平上显著,说明媒体关注度对ESG分歧与实质性绿色创新关系的正向调节作用,支持H2a。列(2)进一步加入控制变量后各,系数的显著性有所下降,但方向不变。 列(3)是仅控制行业和年份的对策略性创新的回归结果。ESG评级分歧、媒体关注度和交互项均在1%水平上显著,但系数降低,说明媒体关注度对ESG分歧与策略性创新关系也具有正向调节作用,部分支持H2b。但列(4)显示进一步加入控制变量后,所有系数均不显著,说明策略性创新可能更易受企业短期财务指标的干扰。 表4 媒体关注度的调节作用  注:*、**和***分别表示在10%、5%和1%的水平上显著,括号内为t值 3.媒体倾向度的调节作用 表5展示了对解释变量和调节变量进行中心化处理后的回归结果,以分析媒体倾向度对ESG分歧与企业绿色创新关系的调节作用。中心化处理前后的核心结论基本一致。 列(1)是仅控制行业和年份对实质性创新的回归结果。ESG评级分歧、媒体倾向度和交互项均在1%水平上显著,说明媒体正面报道会放大ESG分歧对实质性创新的促进作用,支持H3a,拒绝H3b。列(2)是进一步加入控制变量的回归结果。在剔除VIF>5的变量的控制变量后,各系数仍显著,说明正面报道的强化作用有较好的稳健性。 列(3)是仅控制行业和年份的对策略性创新的回归结果。ESG评级分歧、媒体倾向度和交互项均在1%水平上显著,但系数小于实质性创新的对应值,说明媒体倾向度对策略性创新的正向调节作用较弱,部分支持H3c,拒绝H3d。在加入控制变量的列(4)中,交互项系数降至0.056,显著性水平有所下降,反映出策略性创新更容易受到企业特征的影响。 表5 媒体倾向度的调节作用  注:*、**和***分别表示在10%、5%和1%的水平上显著,括号内为t值 (三)异质性分析 依据中国2010年《上市公司环境信息披露指引》所认定的重污染行业标准,将火电、钢铁、水泥、电解铝、煤炭、冶金、化工、石化、建材、造纸、酿造、制药、发酵、纺织、制革和采矿业等16类行业归类为环境敏感型行业,其余行业归类为非环境敏感型行业。将国有企业赋值为1,非国有企业赋值为0。 图5的异质性检验结果揭示了ESG评级分歧和媒体关注度对不同行业类型和产权性质企业的绿色创新行为的差异化影响。环境敏感型行业的ESG评级分歧对实质性创新的影响不显著,但对策略性创新有显著负向影响,表明ESG评级分歧可能抑制企业的“表面化”绿色创新行为。在非环境敏感型行业中,ESG分歧显著促进实质性创新,且媒体关注度有正向调节作用。 国有企业中,ESG评级分歧显著提升实质性创新水平,且媒体关注的调节作用突出,说明国有企业在舆论监督下更倾向于通过实质性创新回应ESG争议。而非国有企业虽也表现出ESG分歧对实质性创新的正向影响,但媒体关注的调节效应不显著,甚至可能因资源约束或短期业绩压力抑制创新投入。 表6 基于行业与产权异质性的媒体关注度的调节作用  注:*、**和***分别表示在10%、5%和1%的水平上显著,括号内为t值 图6的异质性检验结果揭示了ESG评级分歧和媒体倾向度对不同行业类型和产权性质企业的绿色创新行为的差异化影响。在环境敏感型行业中,ESG分歧对实质性创新的促进作用强于策略性创新,但媒体倾向度的调节作用较弱且仅在实质性创新中显著,说明环境敏感型行业主要依赖行业内部的信息传递与监管。相比之下,非高敏感型行业中,媒体倾向度的调节效应更显著。 在国有企业中,ESG评级分歧对实质性创新的影响最大,且媒体倾向的调节作用也最强,体现了国有企业既重视行业监管也重视社会舆论,且会以实质性创新应对ESG分歧的负面影响。非国有企业两种类型的创新受ESG分歧的影响均较弱,但媒体倾向在两类创新中均表现出显著调节作用,说明非国企更倾向于根据媒体舆论灵活配置创新资源。 表7 基于行业与产权异质性的媒体倾向度的调节作用  注:*、**和***分别表示在10%、5%和1%的水平上显著,括号内为t值 (四)稳健性检验 本研究采取替换变量法,将媒体关注度由年度报刊财经新闻替换为年度网络财经新闻涉及企业名称的标题总数加1取对数,仅控制行业和年份,发现媒体关注度与交互项都在1%水平上显著;进一步加入控制变量,发现媒体关注度对实质性和策略性绿色创新的系数分别为0.058和0.025,分别在5%水平和1%水平上显著,交互项的系数分别为0.028和0.021,仅前者在10%水平上显著,与上述结论基本一致,回归结果稳健。 将媒体倾向度由年度报刊财经新闻替换为网络财经新闻中正面、负面、中性报道的数量,并基于J-F系数构建媒体倾向度指标,仅控制行业和年份,发现媒体倾向度与交互项都在1%水平上显著;进一步加入控制变量,发现媒体倾向度对实质性和策略性绿色创新的系数分别为0.140和0.129,且均在1% 水平上显著,交互项系数分别为0.096 和0.068,仅前者在10%水平上显著,回归结果同样稳健。 五、结论与建议 本研究基于信息传播视角,系统考察了ESG评级分歧与媒体监督对企业绿色创新的协同影响。实证结果表明,ESG评级分歧对企业绿色创新具有差异化影响,主要是通过促进实质性创新而非策略性创新,增强企业的绿色创新能力。媒体监督通过扩大信息传播范围和强化信息正面导向的双重调节机制,进一步强化了这一影响。上述调节作用在非环境敏感行业和国有企业中的表现尤为突出,而环境敏感型企业更倾向规避策略性创新所带来的风险,反映出不同企业在面对ESG外部压力时的战略选择差异与环境响应敏感性。据此,本研究提出三点政策建议: 一是应着力完善ESG评级标准体系与协调机制。应推动建立统一的ESG信息披露框架,明确关键环境与社会指标的计算口径与披露要求,尤其加强对高污染、高耗能等环境敏感行业的规范指导。应鼓励加强评级机构之间的沟通与协调,提升评级方法论透明度,减少因标准不统一导致的评级分歧,为企业提供清晰、稳定的预期,引导其摒弃短期策略性行为,转向长期实质性绿色创新。 二是构建多方协同的ESG治理机制。应推动行业内部ESG信息披露与外部媒体监督的有机结合,建立健全信息共享与反馈渠道。充分发挥媒体在环境议题设置、舆论引导和社会监督中的积极作用,形成促进企业绿色创新的外部推力,塑造有利于绿色创新发展的舆论环境。 三是引导企业建立健全ESG响应与绿色创新机制。国有企业应发挥示范作用,加大对核心绿色技术研发的投入,发挥规模优势与制度优势,引领行业绿色转型;非国有企业需结合其市场灵活性与资源约束特征,进一步优化资源配置,平衡短期市场竞争与长期可持续发展目标,增强绿色创新内生动力。 本研究从市场信号传递与社会舆论监督的双重机制出发,揭示了ESG评级分歧下企业绿色创新行为的差异化策略。后续研究可围绕数字化技术对ESG信息传播效率的影响展开,深入分析不同数字化水平企业在ESG治理与绿色创新响应方面的异质性,为构建更高效的ESG协同治理体系、推动企业绿色转型提供理论支持与实践参考。 参考文献: [1]李旭.绿色创新相关研究的梳理与展望[J].研究与发展管理,2015,27(02):1-11. [2]翁莉,马林,和媛媛.传统产业升级下绿色供应链知识共享与绿色创新研究综述[J].经济问题探索,2013(11):153-157. [3]黄娟.科技创新与绿色发展的关系——兼论中国特色绿色科技创新之路[J].新疆师范大学学报(哲学社会科学版),2017,38(2): 33-41. [4]袁淳,李哲.强化企业在绿色科技创新中的主体作用[J].中国科技论坛,2023(07):5-8. [5]ALSAYEGH M F, RAHMAN R A. Homayoun S. Corporate Economic, Environmental, and Social Sustainability Performance Transformation through ESG Disclosure[J]. Sustainability, 2020, 12(9): 3910. [6]CAPELLE-BLANCARD G, PETIT A. The Weighting of CSR Dimensions: One Size Does Not Fit All[J]. Business & Society, 2015, 56(6): 1-25. [7]GIESE G, LEE L -E, MELAS D, NAGY Z, NISHIKAWA L. Foundations of ESG Investing: How ESG Affects Equity Valuation, Risk, and Performance[J]. Journal of Portfolio Management, 2019, 45(5): 69-83. [8]宋清华,周学琴,邓翔. ESG评级与企业环保投资:激励还是掩饰?[J].金融论坛, 2023, 28(11):60-70. [9]AVRAMOV D, CHENG S, LIOUI A, TARELLI A. Sustainable investing with ESG rating uncertainty[J].Journal of Financial Economics, 2022, 145(2), Part B: 642-664. [10]CHRISTENSEN D M, SERAFEIM G, SIKOCHI A. Why is Corporate Virtue in the Eye of The Beholder? The Case of ESG Ratings[J].Accounting Review, 2022, 97(1): 147-175. [11]BEDNAR M K, BOIVIE S, PRINCE N R. Burr under the saddle: how media coverage influences strategic change[J].Organization Science, 2013, 24(3): 910-925. [12]赵莉,张玲.媒体关注对企业绿色技术创新的影响: 市场化水平的调节作用[J].管理评论,2020,32(9):132-141. [13]刘亦文,陈熙钧,高京淋,谭慧中.媒体关注与重污染企业绿色技术创新[J].中国软科学,2023(9):30-40. [14]CAMPA P. Press and leaks: do newspapers reduce toxic emissions?[J].Journal of Environmental Economics and Management, 2018,(91): 184-202. [15]刘丹,包函可,皇甫璐瑶.多因素联动对混改国企绿色技术创新的影响[J].财会月刊,2024,45(24):34-41. [16]姚圣,陈龚忆.ESG评级分歧能够推动企业实质性绿色创新吗[J].金融与经济,2024(6): 50-59+73. [17]刘柏,卢家锐,琚涛.形式主义还是实质主义:ESG评级软监管下的绿色创新研究[J].南开管理评论,2023,26(5):16-28. [18]翟胜宝,程妍婷,许浩然,童丽静,曹蕾.媒体关注与企业ESG信息披露质量[J].会计研究, 2022(8):59-71. [19]董聪,董秀成,蒋庆哲,田静伊.ESG评级分歧对上市公司绿色创新的影响及作用机制[J]. 中国人口·资源与环境,2024,34(8):103-113. [20]项东,魏荣建. ESG信息披露、媒体关注与企业绿色创新[J].武汉金融,2022(9):61-71. [21]连婉晗.媒体报道情感倾向对企业ESG表现的影响[D].深圳:深圳大学,2023. [22]杨波,赵攀雨,彭昊雯.高管新闻报道的媒体情绪能影响企业ESG表现吗?——基于A股上市公司的实证研究[J].东南大学学报(哲学社会科学版),2024,26(6):72-86+148. [23]方明,胡鸣瑶,项柳.ESG评级对企业绿色创新的影响研究——基于媒体关注的调节作用[J].财会通讯,2024(2):41-46. [24]黎秀秀.媒体报道与企业ESG漂绿行为的关系分析[J].现代商业,2024(20):156-159. [25]BELLUCCI M, CROVINI C, DI FABIO, C., & SIMONI, L. Integrated reporting quality and negative ESG media coverage: Empirical evidence from South Africa[J].Journal of International Financial Management and Accounting, 2024, 35(3): 833-866. [26]ZHANG Z, HOU Y, LI Z, LI M. From symbolic to substantive green innovation: How does ESG ratings optimize corporate green innovation structure [J]. Finance Research Letters, 2024, 63: 105401. [27]柴尚蕾,曹梦君,冯慧,等.企业ESG信息披露、媒体关注与财务绩效——基于地区数字化水平与行业环境敏感度的异质性分析[J].西安理工大学学报,2024,40(3):301-314+298. [28]李卫红, 姜启波.ESG(环境、社会和治理)评价、企业异质性与绿色创新——来自A股上市企业的经验证据[J].科技管理研究,2024,44(7):219-226. [29]曾宇飞洋,王一凡,吴宗法. ESG评级分歧与企业绿色创新——来自中国A股上市公司的经验证据[J].软科学,2024,38(11):72-78. [30]李志斌,邵雨萌,李宗泽,李敏诗. ESG信息披露、媒体监督与企业融资约束[J].科学决策,2022(7):1-26. 基金项目:广东省哲学社会科学规划一般项目“企业异质性视角下ESG表现对绿色创新绩的影响及政策优化研究”(GD24CGL43);广东省哲学社会科学规划一般项目;“双碳”目标下粤港澳大湾区混合型政策工具助力企业绿色转型路径研究(GD23CGL29) |

C2M模式驱动的企

C2M模式驱动的企 企业战略转型中的

企业战略转型中的 企业数字化转型赋

企业数字化转型赋 气候风险感知与企

气候风险感知与企 国企混合所有制改

国企混合所有制改 企业动态能力与战

企业动态能力与战 包容型领导与组织

包容型领导与组织 银企关系对企业韧

银企关系对企业韧

{kind=link}