银企关系对企业韧性的影响研究

|

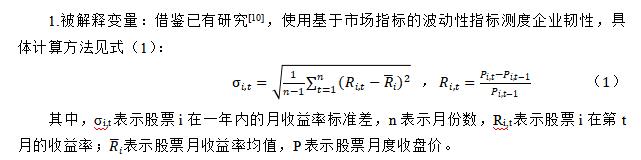

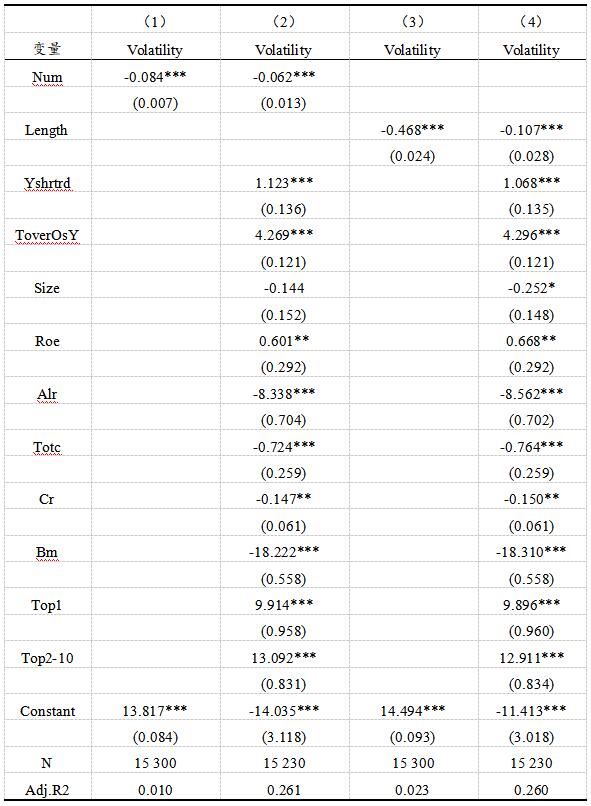

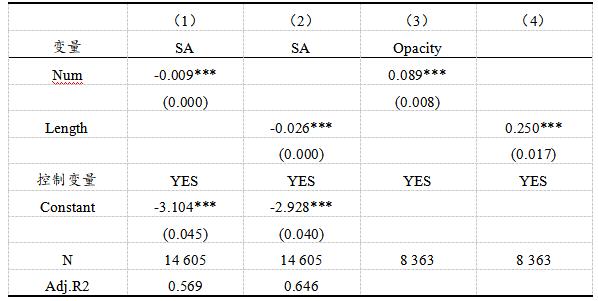

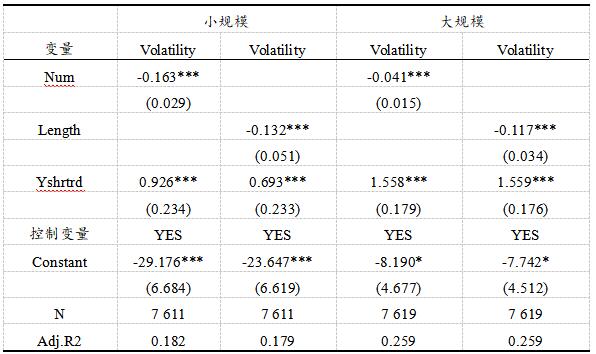

张晶 陈柠 (河北工业大学经济管理学院,天津 300130) 摘要:在国际经济形势动荡加剧与国内信贷结构调整的背景下,企业韧性成为企业高质量发展的关键。文章基于银企关系视角,实证探讨银行与企业的借贷关系对企业韧性的影响及作用机制。研究发现,银企关系能有效提升企业韧性,该结论在稳健性检验后依然成立。机制分析显示,银企关系主要通过缓解企业融资与提高信息透明度两渠道增强企业韧性。异质性分析表明,银企关系对小规模企业及中西部地区企业韧性的影响效果更显著。研究结论为优化金融机构信贷资源配置、实现企业高质量发展提供参考路径。 关键词:银企关系;企业韧性;融资约束;信息透明度 一、引言 当前,全球经济格局正发生前所未有的大变革,经济调整及地缘政治冲突等,中国经济面临的风险与挑战不断加剧。在复杂多变的外部环境冲击下,2024年中国经济依托制度优势,展现出强大韧性,成功实现5%的增长目标①。经济韧性作为国家应对危机、抵御风险和实现经济可持续发展的重要能力,直接关系经济体系的稳定运行[1]。中国政府明确提出要通过激发内生增长动力,提升经济运行的抗风险能力。而随着国内市场经济改革的逐步深化,企业融资难、融资贵问题愈发突出[2],信贷市场竞争更加激烈,微观主体韧性建设仍面临深层约束,企业经营环境复杂多变。 企业韧性依赖于充足的资金支持,银行作为企业最重要的间接融资渠道,是企业获取资金的重要方式[3]。优质的银企关系伴随着流动的资金供给与信用支持,不仅有助于缓解企业融资约束[4]、还能够优化企业治理、激发创新[5]等,为企业可持续发展筑牢根基。在当前环境复杂多变的时代背景下,企业韧性和银企借贷关系的重要性日益凸显[6]。探讨银行如何优化金融服务供给,增强金融服务实体经济的质效,是助力中国经济行稳致远的关键所在。 基于此,本文选取2013年至2023年沪深A股上市公司的贷款数据为样本,分析银企借贷关系对企业韧性的影响。结果表明,银企关系通过缓解企业融资约束和改善信息不对称,显著提升了企业韧性。本文创新性地将银行与企业的借贷关系聚焦于企业韧性,从融资约束和企业信息透明度视角,探讨了银企关系提升企业韧性的路径。本文丰富了银企关系领域的研究内容,为企业韧性发展提供了新的视角,对企业的可持续发展有较强的实践意义。 二、理论分析与研究假设 信息作为交易核心资源,对缓解银企信息不对称至关重要。关系贷款方依托长期监督积累的“软信息”,通过信息效应提升企业信贷可得性并降低融资成本[7],进而助力企业优化资源配置、增强抗风险能力与经营韧性。银企关系规模的扩大可突破单一银行授信限制,多元化信贷支持为企业提供充足资金储备;而银企关系持续时间的延长,能使银行更全面掌握企业信息,精准把控风险以增加放贷规模,同时在企业面临经营危机时,关系型银行可发挥“流动性保险”作用,通过灵活宽松的信贷条件避免企业资金链断裂。 基于上述分析,提出假设1:银企关系与企业韧性正相关,银企关系越紧密,企业韧性越强。 在以银行为核心的金融体系中,银行贷款是企业最重要的外部融资渠道,优质银企关系可通过缓解融资约束、改善信息透明度两条路径增强企业韧性[8]。从融资约束路径看,稳定银企关系能为企业提供灵活融资渠道,在应对外部冲击时提供及时资金支持;同时,信息共享可抑制逆向选择与道德风险,降低企业贷款成本与财务压力,进而为研发创新、资本结构优化提供资金保障,提升企业应对不确定性的能力。银企关系规模扩大可构建多元化融资渠道,借助银行间信息共享提升信贷配置效率;长期银企关系积累的"关系型信任"能降低融资成本,释放流动性用于企业战略调整,增强抗风险能力。 据此提出假设2:银企关系通过缓解企业融资约束,有效增强企业韧性。 从信息透明度路径看,银企关系深化可推动企业提升信息披露质量:长期合作使银行深入掌握企业信息,促使企业强化内部控制、完善信息披露流程,提升运营透明度,增强利益相关者信任与企业市场竞争力[9];同时,银行作为外部治理主体,可通过信贷约束与监督机制,遏制管理层囤积坏消息等行为,减少委托代理冲突与内幕交易,提升信息披露的公开性与准确性,帮助利益相关者做出科学决策,优化资源配置并降低运营风险。 据此提出假设3:银企关系通过改善公司信息透明度,显著增强企业韧性。 三、研究设计 (一)数据来源 本文以2013年至2023年沪深A股上市公司为研究样本。银企关系数据通过国泰安手工整理获得,具体整理过程如下:(1)剔除贷款银行名称表述模糊的样本;(2)剔除贷款银行为信托机构或非银行金融机构的样本;(3)对银行名称进行标准化处理。将逐笔贷款信息日度数据整理为企业—年份—银行名称,用Python计算贷款规模和时间,整理得到“企业—年份—银企关系数量—关系长度”的数据集。 其他数据均来自国泰安数据库。根据以下标准进行筛选剔除:首先,剔除金融行业企业样本;其次,排除存在财务风险警示的ST、*ST和PT类公司,同时剔除上市时间不足一年、已退市或处于暂停上市状态的公司;再次,针对观测年限不足3年的样本以及关键变量存在数据缺失的样本进行清理;最后,对所有的连续型变量采取了1%和99%的缩尾处理。经上述流程处理后,得到有效样本2 339家企业,对应非平衡面板数据15 300条“公司—年度”观测值。本文采用Stata15.0进行相关的统计分析。 (二)变量设定  2.解释变量:借鉴何韧和王维诚[11]的研究,将银企关系界定为银企关系规模(Num)和银企关系长度(Length)。规模表现为在特定时间内银企双方发生的业务往来频繁度。用截止到贷款发生年份时,企业申请贷款业务往来所涉及的银行数量衡量。银企关系长度表示企业与银行建立合作关系的时间,以首次向关系银行申请贷款的年份为基准,计算企业后续再次向该银行申请贷款的年份与基准年的差值,将所有差值求和后除以贷款次数得到年均值。 3.机制变量:选择SA 指数衡量企业融资约束,SA越大,企业面临的融资约束程度越高。上市公司透明度(Opacity)以沪深交易所披露的等级为准,将获得A评级的公司定为高透明度公司,取值为1,否0。 主要变量的定义详见表1。 表1 变量定义  (三)模型设定  四、实证结果与分析 (一)基准回归 表2报告了采用递进式回归策略的回归结果。回归结果显示,银企关系规模和长度的系数依然在1%的水平上显著为负。这表明银企关系的深化,对企业韧性具有显著正向影响。可能是因为关系银行凭借长期业务往来,能获取企业财务报表等“硬信息”和“软信息”,关系银行通过信息效应机制为企业提供流动性保险,增强企业在市场中的抗风险能力,有效提升企业在面对外部冲击时的适应能力,增强企业韧性,验证假设1。 表2 银企关系与企业韧性  注:括号内为标准误,***、**、*分别表示在1%、5%和10%的统计水平下显著(下表同)。 (二)机制检验 表3列(1)(3)显示,银企关系系数在1%的水平上显著为负,说明银企关系能够显著缓解企业融资约束。企业通过与银行建立长期稳定的银企关系,能有效降低信息搜集成本,提升企业获取信贷的能力,缓解企业融资约束。列(2)和列(4)显示,SA系数为正,表明SA越小,企业股票收益波动性越小,融资约束的缓解会减轻企业的财务负担,为企业发展注入新动力。结果与前文理论分析一致,验证假设2。 表3 融资约束  鉴于公司透明度为虚拟变量,采用logit模型回归。表4列回归结果显示,银企关系显著增强了企业的透明度。当纳入中介变量后,上市公司透明度的系数显著为负,银企关系通过提升透明度间接增强了企业韧性,验证了假设H3。关系银行在监控企业贷款时, 出于风险管控需求,会促使企业规范信息披露流程、提高信息透明度,以此降低信贷风险。而企业信息透明度的提升,能增强市场对公司的信任度,获取更多资源支持,进而促进企业稳定发展,增强企业的韧性。 (三)异质性检验 本文以样本企业规模中位数为界,将样本划分为大规模样本和小规模样本。结果如表5所示。银企关系系数均在1%的水平上显著为负。具体来看,相较于大规模企业,银企关系对小规模企业的韧性影响更为显著。在中国信贷融资中,普遍存在企业规模歧视现象。大规模企业在市场中通常具有多元化的融资渠道,能更好的规避和防范风险,银企关系对其波动性的边际影响较小。而小规模企业因资产规模有限,在传统金融体系中面临更高的融资门槛,被银行视为高风险客户群体。这使得小规模企业难以通过单一银行获取充足资金,需要凭借与更多银行建立业务、延长合作周期,构建多元融资渠道,降低对单一银行的依赖,从而在面临资金链紧张时具备更强的资金调配能力。因此,在小规模企业中,银企关系对其韧性的提升作用更为关键。 表5 规模异质性  根据地理位置和经济水平的差异,将企业所处位置分为东部和中西部地区。表6的结果表明,银企关系规模和关系长度对所有地区企业韧性具有显著正向影响。银企关系规模和长度对中西部地区企业韧性的影响略高于东部地区。这可能与中西部地区金融基础设施相对薄弱和企业融资环境的差异相关,企业面临的融资约束更为突出,建立稳定持久的银企关系能够更有效地缓解信息不对称问题,企业韧性提升的边际效应更强。 表6 企业外部环境异质性分析  (四)稳健性检验 为检验基准回归结果的稳健性,本文采取一系列方法进行稳健性检验,版阔更换解释变量、倾向得分匹配法等,结论依旧保持不变。 六、结论与建议 银企关系是企业发展的重要资源,面对当前复杂多变的经济环境,优化银企关系不仅是企业自身发展的需要,更是驱动经济实现高质量发展的重要支撑。本文研究发现,银企关系规模的扩大和银企关系的持续,有助于银行搜集更多关于企业的“软信息”,优化信贷决策的风险与收益,从而更精准地匹配企业资金需求,通过缓解企业融资约束和提升企业信息透明度,进而增强企业韧性。异质性结果表明,在小规模企业和中西部地区,银企关系增强企业韧性的提升作用更为明显。 研究结论为理解银企关系的作用机制提供了新的视角与实践指引。理论层面,银企关系的深化有效缓解了信贷市场中的信息不对称问题,这种信息优势不仅帮助银行更精准地匹配企业资金需求,形成“资金支持+信息治理”的双重提升路径;实践方面,研究从微观机制印证了金融供给侧结构性改革的必要性,与“健全支持中小企业发展制度”“建设多层次资本市场”等改革任务形成理论与实践的双向互动,为构建“有活力、有韧性”的金融体系提供了方案。 根据本文的研究结论,提出以下建议:首先,企业应加强与完善信息披露机制,积极与银行建立长期稳定的合作关系。通过高质量的信息披露,传递精准全面的信息,获得更稳定、更优惠的信贷支持。其次,健全金融市场体系,提升金融市场的运行效率和透明度。银行应充分发挥其“外部监督者”的作用,通过信贷约束和监督机制,促使企业改善内部治理结构,提高信息披露质量,减少突发事件或市场波动给企业带来的不确定性影响,保障金融市场的平稳运行,有效防范系统性金融风险。最后,不断深化金融供给侧结构性改革,引导金融机构科学调配资源,精准对接实体经济重点领域与薄弱环节,如战略性新兴产业、小微企业等,提高金融资源配置效率,推动经济结构调整和转型升级。

注释: ①数据来源:中国政府网:中国经济展现的韧性弥足珍贵。https://www.gov.cn/yaowen/liebiao/202501/content_6999968.htm

参考文献: [1]陈邱惠,李书娟,徐现祥.不利冲击与异地对冲信贷政策——兼论中国经济韧性强的新机制[J].数量经济技术经济研究,2025,42(2):130-152. [2]王嘉鑫,于鑫雨,刘志宇.金融区块链与信贷配置——基于关系借贷的视角[J].管理科学,2023,36(4):105-120. [3]蔡卫星,韦庆芳,林航宇.数字金融发展的劳动力需求效应——来自2000万在线招聘岗位的经验证据[J].金融研究,2023(10):28-46. [4]邓建平,曾勇.金融生态环境、银行关联与债务融资——基于我国民营企业的实证研究[J].会计研究,2011(12):33-40+96-97. [5]翟胜宝,许浩然,唐玮,等.银行关联与企业创新——基于我国制造业上市公司的经验证据[J].会计研究,2018(7):50-56. [6]单宇,许晖,周连喜,等.数智赋能:危机情境下组织韧性如何形成?——基于林清轩转危为机的探索性案例研究[J].管理世界,2021,37(3):84-104+7. [7]戴国强,钱乐乐.关系型借贷、债券融资与企业贷款成本——基于信息与竞争机制视角的研究[J].审计与经济研究,2017,32(5):62-73. [8]朱恩伟,吴璟,刘洪玉.基于新闻文本共现性的银企关系分析——以房地产上市公司为例[J].金融研究,2019(2):117-135. [9]高挺,张雨雪,许海平.董事高管责任保险与企业内部控制质量——基于A股上市公司的经验证据[J].金融监管研究,2021(5):33-48. [10]POURSOLEYMAN E, MANSOURFAR G, HASSAN MK, HOMAYOUN S. Did CorporateSocial Responsibility Vaccinate Corporations Against COVID-19? [J]. Journal of Business Ethics, 2024, 189(3): 525-551. [11]何韧,王维诚.银企关系与中小企业成长——关系借贷价值的经验证据[J].财经研究,2009,35(10):81-91. [12]江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022(5):100-120.

基金项目:河北省高等学校人文社会科学研究项目资助(SQ2023258):“智能理财服务与河北省数字经济建设研究” |

C2M模式驱动的企

C2M模式驱动的企 企业战略转型中的

企业战略转型中的 包容型领导与组织

包容型领导与组织 银企关系对企业韧

银企关系对企业韧 减税降费政策对专

减税降费政策对专 基于信用监管的营

基于信用监管的营 数智化转型赋能专

数智化转型赋能专

{kind=link}