�����ʲ���ֵ������������

|

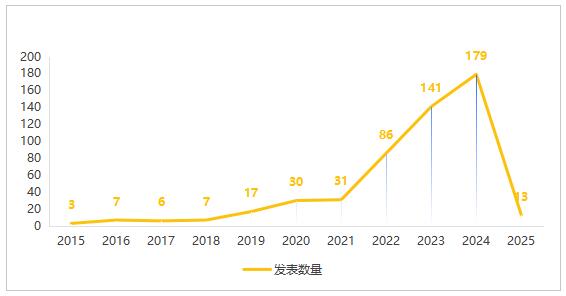

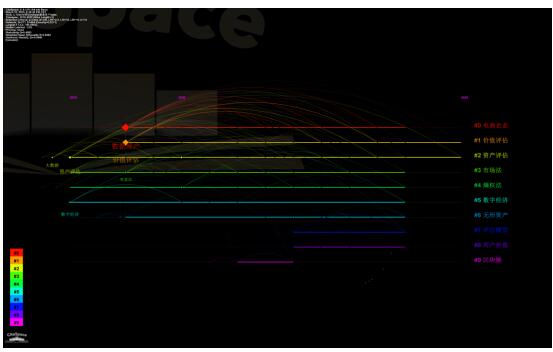

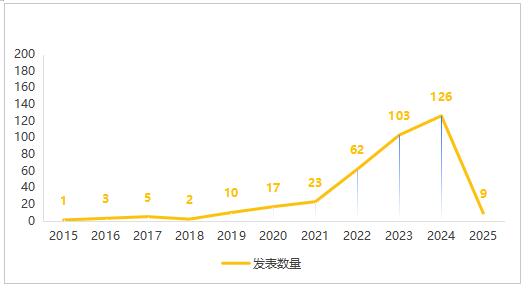

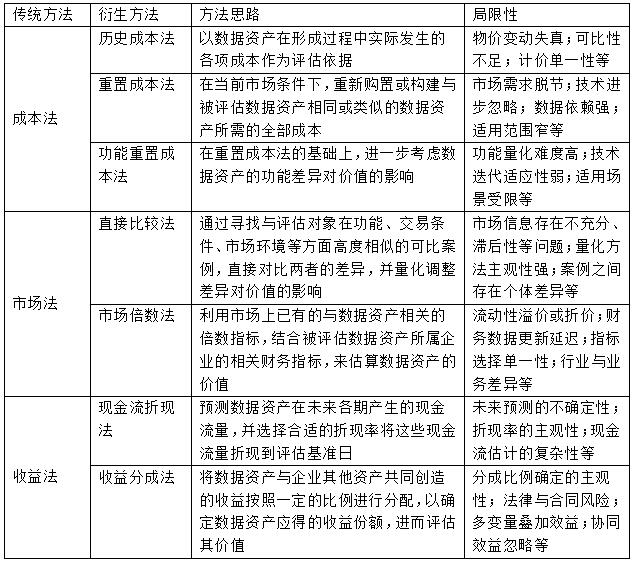

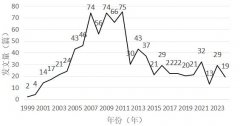

������ ����˫ ���� ������ �����ϴ�ѧ����ѧԺ������ �Ͼ� 210088�� ժҪ���ڵ���ʱ�������־�����Ϊũҵ���á���ҵ����֮���ȫ�¾�����̬��������֮�����ҹ����չ����Ϊ�������������ĺ������档������£������ʲ���Ϊ���������Ҫ�صļ�ֵʵ��·�������������ƶ���ͳ��ҵЧ�����������˲�ҵ��̬������Эͬ��չ�����Ļ���CiteSpace���ӻ������������ʲ���ֵ����������������˷�������������Ŀǰ����о�����,������Ҫ�������ʲ��Ķ��塢����Ŀ�ġ����������ȽǶȶ���������й������������о����Ϊ̽�������ʲ���ֵ�����ṩ������֧�ţ��������ƶ������ʲ�ȷȨ�����ۼ���ͨ��ϵ�����ƣ�Ϊ���Ҽӿ���������Ҫ���г����������־������ͻ�����ʩ�����ṩ���߲ο��� �ؼ����������ʲ�������Ŀ�ģ��������������ӻ����� һ������ �������ҹ������ʲ������ĸ���̼��١�2023��9�£�����Э�����������ʲ�����ָ��������������������ʲ�ȷȨ�������ƶȻ�����10�¹������ݾ���ʽ�齨����־������������ϵ����������ĸ��½Σ���������12�µ׳�̨ר��ָ�������ϵͳ���������ʲ�ȫ���ڹ�����ܡ�2024��1����ʵʩ�ġ���ҵ������Դ��ƴ����涨�������״δӻ���������ȷ������Դ���ʲ����Լ���������ʵ��������Ҫ���ʱ�������Ҫͻ�ơ� Ȼ���������ʲ���Ϊ�����ʲ������ֵ���в�ȷ���ԣ����п��������г��Ļ��ң�����������ҵ�������ʲ������ϵIJ���������ˣ����Һ��������������ʲ���������ҵ��������ü�ޡ����Ļ��ڵ������־��÷�չ����ʵ���������ߵ���ϵͳ���������ʲ���ֵ����ָ����ϵ���ݽ����磬������������������ʲ�����������������ͬʱ�����������о��ı������ڣ�Ϊδ���о�����չ��ȷ��������Ϊ�����ʲ�����Ч���������Ӧ���ṩ����ο��� ���������ʲ������о��Ŀ��ӻ����� ��һ���о�������������Դ ��CNKI��������,���ǵ�������Ϊ��Ҫ������Ҫ��ʱ������Ͷ��������ı��Բ�ȷ��,��ϱ�������,�����������ʲ�����Ϊ�ؼ���,ѡȡ�˽�ʮ���520ƪ����������116ƪ��������;�������ʲ���ֵ����Ϊ�ؼ���,��2015��5��28����2025��2��14��Ϊʱ����,���õ�ƪ520��������;�����о������ʲ���ֵ����ģ�͵�����ֹ2025��2��14��δ�����ҵ�,����ѡ���������ʲ���ֵ����Ϊ�ؼ��ʽ�������,����ȡ361ƪ�������。 ��������CiteSpace����������������˿��ӻ�����,���ӿ۵�չ�ֳ������ʲ���ֵ��������о�����Ķ�̬��չ���ƣ�ֱ����������ʾ�������������ʲ���ֵ�����ķ���ͱ��� �����������ʲ���ֵ����������ͳ�Ʒ��� �Ӹ��귢����ͳ������,�����ʲ���ֵ�������о���һ������ʱ����չ�������ƵĹ��̣� �������������ױ���Ƶ���������������,�ҽ���������չѸ��。 ���������ƣ���ͼ1��������2015 - 2021�꣺���ķ�����������ʻ����������ƣ�2015�����3ƪ����2021��������31ƪ��˵�������ʲ����������ڴ��ڼ����ܵ���ע������չ��Ϊƽ�ȡ� 2021 - 2024�꣺���ķ�������Ѹ��������2022��ﵽ86ƪ��2023 ��Ϊ141ƪ��2024��ߴ�179ƪ��������һ�������ʲ���ֵ������Ϊѧ���о����������������˴���˶���о���Ͷ���о��� 2025�꣨������ǰ����Ŀǰ����13ƪ�����2024�����½�������������ͳ��ʱ����δ�����������о��ȶȳ��ֲ�����  ͼ1 ��ʮ���������ʲ���ֵ����˶����������ͳ�� ������ԣ���ȥʮ��������о��ȶ��Ȼ����������������������ǰ������ʾ2025����ִ�����䣬���������ƻ�����ȫ�������жϡ� �ɹؼ��ʹ���ͼ������ͼ2����֪,���η����й���217���ڵ�,494������,�����ܶ�Ϊ0.0211,���������Ϊ196��。ͨ��ʱ��ͼ�����������ͼ3����֪,���η���SilhouetteֵΪ0.8462,QֵΪ0.4583,����Ч������。�����ʲ���ֵ�����о��ĺ������⼯����������������ֵӰ�����غ�Ӧ�ó����ȷ��档Χ���������������ִ�ͳ�봴�·������֣���ӳѧ����̽����ѧ������ϵ�ϵ�Ŭ������ֵӰ�����ؽڵ�������������ϵ���ܣ�˵�������о��еĻ���������Ҫ�ԣ���ȷ�����Ĺؼ���Ӧ�ó����Ĺ㷺�ֲ�����ʾ���о��Խ��ڡ�ҽ�Ƶȶ���ҵ�ķ������á� ��Щ�����Ĺ����������о���ϵͳ�ԣ��ӷ��������������������ٵ�Ӧ����أ����������о��������о�ǰ�ؾ۽������˼����ںϵ��������£����˹������������������ݼ�ֵ�����е�Ӧ�ã�Ԥʾδ���о����������ܻ�������������Ϊ��������ʲ���ֵ���������ṩ��������ҲΪ�����ҵ�����ʲ��Ĺ���������ṩ������֧�֡�  ͼ2 CiteSpace�ؼ��ʹ���ͼ��  ͼ3 ʱ��ͼ������� �����������ʲ����������������� ͨ������,���Ƿ����й������ʲ���ֵ������Ҫ��������������϶࣬�Ӹ��귢����ͳ����������������������ʲ���ֵ�������о������ʱ���ʽ������ �������ƣ���ͼ4��������2015 - 2024 �꣬����������������������ƣ�������2021 - 2024 �꣬������ΪѸ�ͣ���23ƪ����126ƪ�������˽�����������о��ʱ���ʽ������2025������Ŀǰ����9ƪ�����2024�����½���������ͳ��ʱ��δ�������о��ȶȱ仯��2015���ϵͣ�����1ƪ������껺����������2021���ʼ����������˵������һ�Σ������ʲ���ֵ�����ܵ������ע����Ϊ�о��ȵ㡣DZ��ԭ��������������־��÷�չ�������ʲ���Ҫ�������ԣ���ʹѧ���ǼӴ�Ը�������о�Ͷ�롣  ͼ4 �����ʲ���ֵ������Ҫ�������������ͳ��

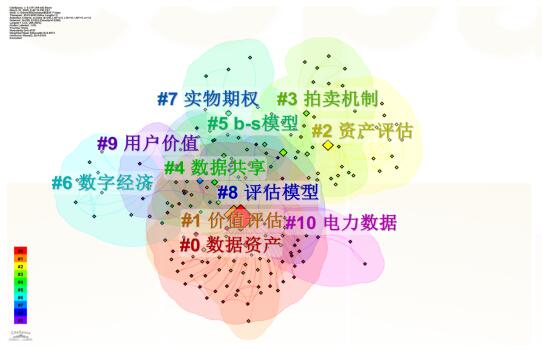

ͼ5 �����ùؼ��ʹ���ͼ�� �ɹؼ��ʹ���ͼ������ͼ5����֪,���η����й���228���ڵ�,533������,�����ܶ�Ϊ0.0206,���������Ϊ206��,ͼ�ṹ��Ϊ����。��֪ʶͼ����֪,�����ʲ���ֵ����������ֳ���Ԫ�ҹ������о�̬�ơ�“�����ʲ�”��“��ֵ����”��Ϊ���Ĺؼ��ʣ�����ͼ������λ�ã����������Ǹ�������о���ʯ ��Χ�����������ģ�����������ظ�����“����ģ��”“b - sģ��”“ʵ����Ȩ”�Ƚ���������˵��ѧ���ڲ���̽����ѧ��Ч������������ģ�͡�“���־���”“���ݹ���”�ȹؼ��ʵij��֣������˸��о��뵱�¾�����̬������Ӧ�ó����Ľ��ܽ�ϣ���ӳ�������ʲ���ֵ���������־��ñ����µ���Ҫ������ʵ����“��������”��һ�ض��������ݵ��ἰ����ʾ�о������뵽��ҵϸ�������ʲ���ֵ�����С����⣬���ؼ��ʾ���ֲ��������ڶ࣬��ʾ����ͬ�о�����֮����������Ӱ�죬�γ���һ���л����о����磬Ԥʾ��δ���������о������ſ������ںϡ����Эͬ�ķ���չ���Ը��õ�Ӧ�Ը��Ӷ��������ʲ���ֵ�������⡣ �����������о���״ ��������߶����������ʲ��Ķ�̬�ԡ����������Լ��Ϲ��ԶԼ�ֵ������Ӱ�졣�����ǹ��ڻ��ǹ��������ʵ��������ʶ�������ʲ�����һ�ɲ��䣬���ֵ������ʱ�����ơ�Ӧ�ó����ı仯�Լ��Ϲ�Ҫ��ĸ��¶��������������磬ҽ�������ڲ�ͬ��ҽ���о�����������ܻ����£����ֵ������������������졣����ζ�������������У������ֿ�����Щ��̬���أ���ȷ�����������ȷ����ɿ��ԡ� �����������“������һ���ʲ�”������Ҳ��������������Ҫ�ط��룬�����˫�����Ͽ����ݾ߱��ʲ����ԣ��ܹ�Ϊ��ҵ����֯�����ֵ�������ھ��û�а�������Ҫ��ɫ�����ֶ������ʲ����ʵĹ�ʶ���ǿ�չ��ֵ���������Ļ����� ��������ͬ���ǣ�������������г����뼼����������Tony Fisher[1]�ȣ�2009����Ϊ�����ǿ��Ա��ھ����õģ�������ݿ��Ա���Ϊһ���ʲ���Bughin[2]�ȣ�2010�꣩�о���Ϊ�ܹ������Ʒո�µĹ�Ч������Ϊ���������ʲ���Goyal[3]��2012�꣩��Ϊ�����ʲ�ͨ�������ݼ�����ʽ���֣�����ʱЧ�ԣ�������Ҫ��������ռ����������ھ���Ϊ��˾�����ṩ���ݡ����Կ���������ǿ����������ҵģʽ�����е����ã�ͨ���г����ƺ��Ƚ��������ھ����ݼ�ֵ�����磬�ڹ�ȵ��ڶ�Ƽ���ҵ�У�ƾ���Ƚ������ݷ���������������г������������û�����ת��Ϊ���µIJ�Ʒ�ͷ����ƶ���ҵ��չ��ʵ�������ʲ��ļ�ֵ������ǹ�ע���ݼ�ֵ��ʱЧ�ԣ�������Ӧ�г��仯�����ü����ֶμ�ʱ���������ʲ���Ӧ�ò��ԡ� ����ע�ش�ʵ�����ܽᾭ�飬ͨ�������ֶ�ʵ��������ҵ��������ںϣ������������ʲ���ʵ����ҵ��Ӫ�еļ�ֵ�����������Ƚ������ݷ����������㷨ģ�ͣ������Ż������ʲ���ֵ����������ǿ��ʵʱ�Ժ;��ԡ�����������һЩ����֪������ѯ��˾���ô����ݷ������ߣ�Ϊ��ҵ�ṩ���ƻ��������ʲ���ֵ������������ҵ��ҵ���ص���г�����������ȷ�����������ʲ���ֵ�� ���ڸ���ע���������������ϵ�������� 2019 ��ʮ�Ž�����ȫ����ȷ������Ϊ “����Ҫ��” ��һϵ�����߳�̨��Ϊ�����ʲ���ֵ�����춨����������2021 ����ͨԺ�����������ʲ�����ʵ����Ƥ�飨5.0 �棩�������˱�����ܡ������о��ձ�ָ�������ʲ�����ϵ��δͳһ����������������£������ڹ���ͳһ�ı���ϵ���淶�����ʲ���ֵ�������̺ͷ��������磬�����������£�����ҵ���������ƶ��ʺϱ���ҵ�������ʲ������Դٽ������ʲ��ڲ�ͬ��ҵ�����ͨ�������� ����ѧ������չ�����о�����������[4]����2021�꣩���“�����ʲ���ֵָ��”����ϲ�η�������ģ���ۺ����۷��������ݼ�ֵ��������֧���£�ͨ������������ܣ������۲���ָ������ʵ������ȻҲ���������Ƚ�����������ע��������ʵ�����ϣ�����Ӧ���ڸ��ӵ���ҵ����������Ҫ�����磬�ڽ�����ҵ�����ڹ��ڵ����߷������ҵ�ص㣬�����������ģ�ͶԽ��������ʲ����м�ֵ������ͬʱ���ǵ���ͬ���ڻ��������ݱ����죬�ڱ�������½����ʵ������� �����о���״�����������ʲ���ֵ������������̽��ת��ʵ����أ���ͨ��“�����۴���+��������֧��+����Эͬ”�ƶ��䷢չ�� ���������ʲ��������Ϣ ��һ�������ʲ��Ķ��� ������[5]��2022�꣩�ᵽ�����ʲ�����ָ����ҵӵ�л���Ƶģ��ܹ�Ϊ��ҵ����δ�����������������Դ�� �����������ʲ��Ļ������� �봫ͳ�ʲ���ͬ�������ʲ��䲻�߱�ʵ����̬��ȴ�̺��ž�ľ��ü�ֵ�����ֵ������ʹ�ö���ģ������������ݵĻ���������ھ������������������ų�[6]��2018�꣩ѧ����Ϊ�����ʲ������ֻ����������������ʵ���ԺͿɸ����ԡ��Ǿ����Ժ��������ԡ������ԡ��ɼӹ����Լ�ʱЧ�����ֵ�ױ��ԡ� �����������ʲ����������� ͨ�����������ķ������ɼ��������ʲ����м�ֵ����������Զ�������ݽ����г������Ծ�Ľ��죬ȷ�ļ�ֵ���������ݽ��Ļ�ʯ��ֻ�к������ۣ����ܱ������ݽ��Ĺ�ƽ���������Ч���ƶ������ڲ�ͬ������˳����ͨ������Դ���÷��棬ͨ�����������ʲ���ֵ����ҵ������ȷ��������������Դ������������������������������Դ������Դ����Ͷ�뵽���ֵ�����ݿ�����Ӧ���У�ʵ����Դ���Ż����á����⣬������ҵ���߶��ԣ������ʲ���ֵ��������ܹ�Ϊ��ҵս�Թ滮��Ͷ�ʾ��ߡ����չ������ṩ�ؼ���Ϣ֧�֣�������ҵ������ѧ�����ľ��ߣ�������ҵ���г��������뿹���������� ���ģ������ʲ��������ѵ� ��������ѡ�����ѡ��ɱ������г��������淨�Ǵ�ͳ�ʲ������ij��÷������������ʲ����з�ʵ���ԡ��߸����Ե��ص㣬ʹ����Щ������Ӧ���������ʲ�����ʱ���ھ����ԡ���Ȼ��һЩѧ�ߺͻ�������˻������������������������ص�����ģ�ͣ�����δ�γɱ��㷺�Ͽɺ�Ӧ�õ�ͳһ�����������������������õķ�����ģ�Ͳ�ͬ�����ڽϴ���졣 �г����װ����١������г��Դ��ڷ�չ�Σ����ݽ����Խ��٣�ȱ���������������Ľ��װ�����ʹ���г����������ʲ������е�Ӧ���ܵ����ƣ������ҵ��ɱȵĽ���ʵ����ȷ�������ʲ����г���ֵ����ʹ����һЩ���ݽ��ף�����˫������Ҳ��Խ���ϸ�ڽ��б��ܣ��������۸��������ݡ����������ȣ���ʹ���������������Ի�ȡȷ���г���Ϣ�����������ʲ����к������г���ֵ������ �����������Ƭ���ԡ�������Ա��רҵ�����������Լ��������ʲ�����֪�̶ȵ��������ػ�Ӱ�������������������Ա��ijһ�����������רҵ֪ʶ������������������˽ⲻ�㣬���ܻ������������в������Լ���Ϥ�ķ��棬������������Ҫ���أ������������Ƭ�档������ˣ������ʲ��������ǹ������ڵģ��������������ݴ����Ÿ��ֹ�����ϵ����������һ�����ʲ�ʱ�����û�п��ǵ��������������Ϻ���ܲ�����Эͬ��ֵ���ͻ�������ʲ���ʵ�ʼ�ֵ��ʹ�����������Ƭ���ԡ� ����������ʽ��������ͬ��ҵ�������ʲ����в�ͬ���ص㣬�����������Ҳ�����ֳ���ҵ��ɫ�����磬�ڽ�����ҵ�������ʲ�����������ܻ��ر��ע���ݵİ�ȫ�ԺͺϹ��ԣ���Ϊ���������漰���ͻ����ʽ�ȫ����˽�����ڻ�������ҵ��������ܸ�ע�����ݵĴ����Ժ��û���Ծ�ȵ�ָ�꣬�Է�ӳ�������ƶ�ҵ���º��û���������ļ�ֵ�����⣬��ͬ����������������Ա�������ʲ�������������ݽṹ��ƿ��ܴ��ڲ��죬�����ʽ�淶Ҳ������ͬ�� �塢���е�����������ģ�� ������Ӧ�÷��ٷ�չ�ĵ��£������ʲ��ѳ�Ϊ�ڶ���ҵ�ĺ����ʲ�����κ������������ʲ���������ҵ��Ч���ú�����Щ���ݣ����ҹ����÷�չ�����ش��������о��������ʲ���ֵ��������������3�ִ�ͳ���������������������� ��һ���ɱ��� ���ڳɱ��������ۿ�ܣ����ڷ�[11]��2020�꣩����÷����������ʲ���ȡ���洢��ά�����ڵijɱ�Ͷ��Ϊ��ֵ���������������·����Ҫ������ʷ�ɱ��������óɱ����������óɱ�������ά�ȡ����У���ʷ�ɱ�����ʵ�ʷ��������Գɱ�Ϊ�������ݣ������ݲɼ����á��洢�豸���÷ѵȣ���������[12]��2024�꣩�Ŷӷ�չ�����óɱ������������ָ���ͼ����������أ����Ű������г��۸�����ؽ��ɱ����������óɱ������ڴ˻��������ӹ��ܲ���������ƣ�ͨ���¾������ʲ����ܶԱȽ��м�ֵ������ �������г��� �г��������۹������棬�����[13]��2020�꣩��ѧ��ǿ�����ԿɱȽ��۸����Ϊ������������ʵʩ·���۽�����ά�ȣ��ſ���[14]��2023�꣩�Ŷ������ֱ�ӱȽϷ�Ҫ��ѡȡ�������͡�Ӧ�ó��������������߶�ƥ��ĿɱȰ�����ͨ��ʱЧ�ԡ������Եȹؼ���������ʵ�ּ�ֵУ����Ұ[15]����2024�꣩��չ���г���������������ָ��ӳ����ϵ��������ҵƽ����ӯ�ʵȱ�����������ϱ���ʲ�����ҵ���湱�Ƚ��м�ֵ���㣨����Ӧ������ھ������ױ��صij�������ģ�ͣ��� ���������淨 ���淨�Ǵ������ʲ�δ������ĽǶȳ�����ͨ���������ʲ���δ��һ��ʱ���ڿ���Ϊ��ҵ�������������Ԥ�⣬������Щ���水��һ�����������������ֵ���Դ������������ʲ��ļ�ֵ�����淨��������������Ҫ�ķ�����һ�����ν���[16]��2025�꣩ѧ������ֽ������ַ����÷����ĺ�����Ԥ�������ʲ���δ�����ڲ������ֽ���������ѡ����ʵ������ʽ���Щ�ֽ��������ֵ��������ա���һ�������Ҿ�[17]����2024�꣩ѧ���������ֳɷ������ַ����ǽ������ʲ�����ҵ�����ʲ���ͬ��������水��һ���ı������з��䣬��ȷ�������ʲ�Ӧ�õ�����ݶ�����������ֵ�� ��1 ����������˼·�;�����  ���ģ��������� �������ʲ���ֵ��������ѧ����̽���˶��ִ��·���������[18]��2019�꣩��ѧ��ָ��ʵ����Ȩ��������������ȷ���Ըߵ������ʲ������俴������Ȩ���ʵ��ʲ��������[19]��2023�꣩����Ω����ѧ��ǿ����ҵ�����ݿ���Ӧ���еľ����������ͬ������Ȩ�м�ֵ��ͨ��������Ȩ��ֵ��ȷ�������ʲ���ֵ��������[20]��2016�꣩��ѧ����������۷����ڶ��������ݽ��������ùؼ���ͨ����������ģ�ͷ������������µ�������գ��ܰ���ȷ�����Ž��ײ��ԡ��۸��Լ����ݹ��������������䷽����ʵ�������ʲ���ֵ��� ����С�� �����ֻ�����Ѹ�ͷ�չ�ĵ��£������ʲ���ֵ����������о������ƽ���ȡ����һϵ�н��Գɹ���Ŀǰ��ѧ���ҵ���Ѷ������ʲ��Ķ��塢������ɻ�����ʶ��������̽���˶��ּ�ֵ������������ɱ������г��������淨�Ⱦ��䷽�����Լ�ʵ����Ȩ���������۷���������ѧϰ���������˷�����ͬʱ��Ҳ����ʶ����������������ݹ�ģ������Ӧ�ó���������Ȩ���ͷ��ɷ����Ӱ�������ʲ���ֵ�����Ĺؼ����ء�Ȼ�������������ʲ��������������ԡ��ɸ����Ժͼ�ֵ��ȷ���Ե��������ԣ��������е���������������һ�������ԣ����ݽ����г�Ҳؽ�����ƣ�����������ϵ�Դ��ڲ���̽�����Ż��Ρ� չ��δ�����������о������ڶ������ȡ��ͻ�ơ�һ���棬���������ڹ�����Ϊ��ѧ��ȫ�桢��������ָ����ϵ���ں϶�ά�����أ�������������Ŀ��Ŷ���ʵ���ԣ���һ���棬����̽������˹����ܡ���������ǰ�ؼ����Ĵ����������������������������˴�ͳ�������⡣ͬʱ���������ݽ����г����ƣ���ǿ���ݰ�ȫ����˽������Ϊ�����ʲ���ֵ����Ӫ�����õ��ⲿ�������ƶ������ʲ���ֵ����������ʵ�������¸߶ȣ����õط��������־��õ����չ��

�ο����ף� [1]Fisher, T. The Data Asset: How Smart Companies Govern Their Data for Business Success[M]. John Wiley & Sons Inc.,2009: 12-30. [2]Bughin, J., Chui, M. and Manyika, J.Clouds, Dig Data, and Smart Assets: Ten Tech-Enabled Business Trends to Watch[J]. McKinsey Quarterly, 2010,56:75-86. [3]Goyal Manish,Hancock Maryanne Q.,Hatami Homayoun.Selling into Micromarkets[J].HARVARD BUSINESS REVIEW,2012,90:7-8. [4]������,����,����,������,�¼�һ.�����ʲ���ֵ�����붨��:�о�������չ��[J].������,2021(10):14-27. [5]������,������.���������ʲ����塢���ȷ��������̽��[J].�ƻ��о�,2022(10):138-140. [6]�ų�.�����ʲ���ֵ����ģ���뽻����ϵ�о�[D].����:������ͨ��ѧ,2018. [7]����.�����ʲ���ʶ��ȷ�����ֵ����[J].�й��ʲ�����,2024(2):10-16. [8]������.�����ݲ�Ȩ�ƶȵIJ㼶�ԣ�“������”����ȷȨ��[J].�й���ѧ,2023(4):26-48. [9]�����,ë��÷,�濵.�����ʲ��Ļ��ȷ��������о�[J/OL].���ݲƾ���ѧѧ��,1-15[2026-01-04]. [10]���Ά�,����.��ҵ�����ʲ���ȷ�ϡ���������¶[J].��������,2025(3):23-31. [11]���ڷ�.���ڳɱ����Ĵ������ʲ���ֵ�����о�[J].�̳��ִ���,2020(10):59-60. [12]������,������,������,Ѧ���.���ڸĽ��ɱ����Ĺ�������Ҫ���ʲ���ֵ�о�[J].�人������ѧѧ������Ϣ��������̰棩,2024,46(2):276-283. [13]�����,��С��.����ģ����η��������ʲ����������о�[J].���ܼ������Ӧ��,2020,10(6):252-254. [14]�ſ���,������,Σ����.��������ݷ����������������ʲ���ֵ�����о�[J].�鱨��־,2023,42(7):93-101. [15]��Ұ,�г���������ҵ��ֵָ��ı����趨�о�[J].��ҵ���,2024(24):11-15. [16]�ν���.���������������¹��������ʲ������˼��[J].���ֺ�Ʒ��Ӫ��,2024(3):52-54 [17]���Ҿ�,����ƽ,���Ĺ�.��ʮ���ҹ������ʲ���ֵ�����о�����[J].�����ʲ�����,2024(6):40-44. [18]����,����.������������ҵ�����ʲ���ֵ����:����B-S����ģ�͵��о�[J].��������������о�,2019(7):73-78. [19]�����.����ģ��ʵ����Ȩ����������ҵ��ֵ�����о� ——�����й�˾���ݸ�Ϊ��[D].�ϲ�:�����ƾ���ѧ,2023. [20]������.�����ʲ���ֵ���۷����о�[J].ʱ������,2016(12):292-293. |

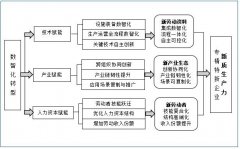

C2Mģʽ��������

C2Mģʽ�������� ��ҵս��ת���е�

��ҵս��ת���е� �������ü�ܵ�Ӫ

�������ü�ܵ�Ӫ ���ǻ�ת����ר

���ǻ�ת����ר �����ʲ�������ҵ

�����ʲ�������ҵ ���ǻ���������ҵ

���ǻ���������ҵ ����Citespace֪

����Citespace֪

{kind=link}