企业数字化转型对绿色治理绩效的影响研究

|

——基于中国上市公司的实证分析 阮书灵1,庄静茹2,李垚3,吴晓莹4 (福州大学,福建福州 350100) 摘要:本文以中国A股上市公司2011-2023年的数据为初始研究样本,探讨了企业数字化转型对绿色治理绩效的影响。结果表明,数字化转型显著提高了企业绿色治理绩效。其潜在的影响机制为数字化转型通过促进绿色技术创新、降低交易成本、减少碳排放强度,从而提高绿色治理的整体效率。异质性分析表明,在中低资金周转率的企业、资产规模大的企业、国有企业中,数字化转型对提高绿色治理绩效的影响尤为明显。 关键词:企业数字化转型;绿色治理绩效;双向固定效应 一、引言

在全球和区域环境问题不断凸显的时代,世界各国纷纷迈向绿色低碳化和数智化协同转型,即“双化协同”之路(常杰中,2024),美国、日本、德国等发达国家已经取得较大成效。中国也紧跟时代步伐,在“十四五”规划中,党中央将企业绿色发展作为优先事项,明确提出要大力推动绿色发展,全面推进生产生活方式绿色转型,并提出要在“十四五”规划的基础上更进一步深入实施数字经济发展战略。企业作为实现绿色可持续发展的关键因素和推动数字化转型的关键力量,必须积极响应并落实这一战略目标。 以往的学者在企业数字化转型与绿色治理领域已进行了大量研究,但现有研究大多聚焦于企业数字化转型对财务绩效、创新绩效、供应链效率等方面的影响,并且更多地集中于特定企业类型或行业,关于企业数字化转型对绿色治理绩效产生作用效果的相关研究较为缺乏,无法提供全面的参考和指导。因此,本文的创新点在于针对企业数字化转型对其绿色治理绩效的影响路径和机制加以研究。 二、研究假设

(一)企业数字化转型提升绿色治理绩效的水平

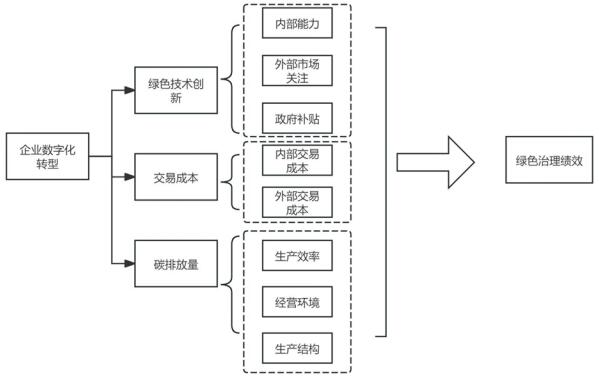

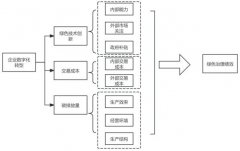

企业数字化转型在多个方面为绿色治理绩效提供关键支持。绿色创新和数字化转型是实现碳达峰、碳中和目标和经济高质量发展的有力举措,相关研究表明,绿色创新可显著提升高耗能企业碳减排绩效水平,数字化转型则正向调节绿色创新对高耗能企业碳减排绩效的提升作用(李婉红、李娜,2023)。值得注意的是,在数字经济蓬勃发展的当下,企业数字化转型可以显著提升企业的绿色发展绩效(刘文玲等,2023)。与此同时,企业面临着环境绩效和经济绩效的双重挑战,加速数字化转型,构建企业绿色供应链,可有效提升环境绩效(热比亚·吐尔逊等,2023)。且相关机制研究表明,数字化转型能够通过降低融资约束、促进绿色技术创新等路径改善企业环境绩效(高厚宾、王蔷瑞,2023)。因此,本文提出理论假说1: H1:企业数字化转型提高了绿色治理绩效的水平 (二)技术创新促进效应 推动企业数字化转型对于加快绿色技术创新能力提升、促进经济绿色低碳发展具有重要意义。数字化转型可以通过增强内部能力、提高外部市场关注和增加政府补贴,进而提升企业绿色治理绩效(李刚、黄苗苗,2025)。并且,企业内部的高端人才和良好的外部制度环境是数字化转型促进企业创新的有力保障(张欣、董竹,2023)。此外,媒体关注能够对重污染企业绿色技术创新产生显著的促进作用,且正向的媒体报道下企业绿色技术创新的成效更好(刘亦文、陈熙钧等,2023)。同时,政府补助对改善企业数字化转型困境、提升企业协同创新能力、引导企业转型发展具有重要作用(张志元、马永凡,2023)。且在相关研究中发现,低碳政策试点实施可以改善企业环境绩效,其中,绿色技术创新在低碳政策试点改善企业环境绩效过程中具有部分中介效应(马鸽、张韬,2024)。因此,本文提出理论假说2: H2:企业数字化转型能够促进绿色技术创新,提高绿色治理绩效水平。 (三)交易成本优化效应 在数字经济浪潮下,企业数字化转型作为数字经济的优良助推器,可减少与交易相关的费用,为增强产业链韧性提供新路径,优化了自身绿色治理绩效。新一轮科技革命和产业变革改变了全球绿色低碳产业价值链分工,企业数字化转型促进跨组织边界的创新协同,降低交易成本和优化人力资本,促进绿色治理绩效(杨志红、王小林,2024)。基于产业链网络的一般特性视角对产业链韧性的内涵进行了分析,发现企业数字化转型通过降低企业内部代理与生产成本以强健产业链网络节点以及降低企业外部交易成本以优化产业链网络结构,显著增强了产业链韧性(汪彩君、石奇炜,2024)。此外,聚焦流通产业,流通数字化有助于减少流通产业碳排放,其中,其碳减排效应主要通过降低交易成本等渠道实现(余祖鹏、王孝行,2023)。因此,本文提出理论假说3: H3:企业数字化转型能够降低交易成本,提高绿色治理绩效水平。 (四)低碳转型发展效应 企业作为市场经济体系中的微观基础单元,在减少碳排放、实现“双碳”目标方面扮演着重要角色。企业数字化转型有助于降低企业碳排放强度,具体来说,其能够通过技术创新、效率提升、经营环境改善和生产经营结构优化实现企业低碳生产(张珺倩、郑永扣,2024)。且焦点企业数字化转型效能在供应链中具有双向溢出与双重红利特征,表现为显著降低了其供应商与客户的碳排放总量和碳排放强度,碳减排效应显著(李治国、孔维嘉、李兆哲,2025)。此外,绿色治理合作、绿色技术创新与企业绿色成本和碳排放量降低呈正向关系,企业碳排放量与其绿色治理绩效效率息息相关(姚树俊、荆玉蕾、丁冠翔,2022)。因此,本文提出理论假说4: H4:企业数字化转型能够降低碳排放,提高绿色治理绩效水平。  图1 研究理论图 三、模型与变量

(一)数据来源

本文的研究样本来自中国A股上市公司2011-2023年度数据。在2011年以前,中国数字经济的增长率低于GDP的增长率。然而,自2011年以来,数字经济的规模显著扩大,其年均增长率超过了GDP。因此,本文选择的调查期为2011年至2023年。 样本数据主要来源于华证ESG、上市公司年报、CSMAR数据库、证券交易所网站和公司官方网站。本文采取了以下措施对数据进行处理:(1)剔除数据严重缺失的样本;(2)淘汰数字化转型异常的企业;(3)用插值法和线性回归法填补缺失值;(4)对部分量纲差距大的数据类型进行标准化归一化处理。获得的观测总数为33702。 (二)变量描述 1.因变量

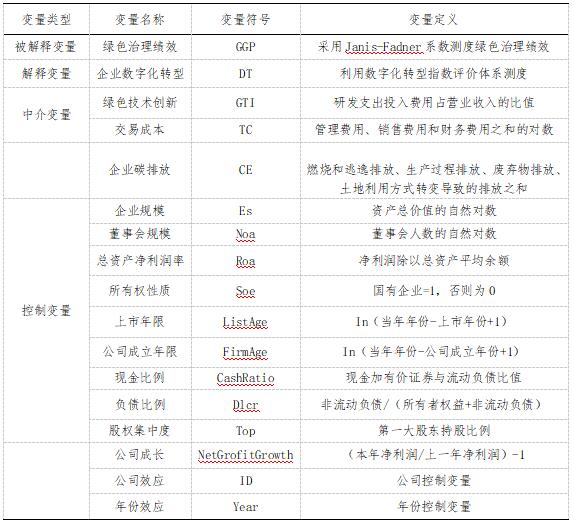

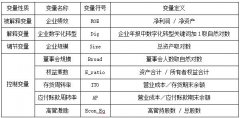

公司绿色治理绩效(GGP)。本文对绿色治理绩效的测度参考张云等(2024)的做法,基于公司参与绿色治理的正面和负面得分采用Janis-Fadner系数测度其绿色治理绩效。 2.自变量

数字化转型指数(DT)。本文参考甄红线(2023)研究的做法对数字化转型指数进行测定,并采用CSMAR数据库中国上市公司数字化转型研究数据库中企业数字化转型指数来衡量企业数字化转型水平。主要包含上市公司层面的战略引领(Sd)、技术驱动(Te)、组织赋能(Oe)、环境赋能(Ee)企业数字化成果(Do)、企业数字化应用(Da)六大指标,构造了企业数字化转型指数的评价体系。 3.中介变量

为了研究数字化转型影响公司绿色治理绩效的具体机制,本文选择以下三个中介变量: 第一,交易成本(TC)。本文借鉴了Liao F(2024)的研究,使用管理费用、销售费用和财务费用之和的对数作为交易成本; 第二,企业碳排放量(CE)。本文借鉴了王浩(2022)的研究,按照以下分类方式分别进行核算:燃烧和逃逸排放、生产过程排放、废弃物排放、土地利用方式转变导致的排放,将上述四种导致的碳排放加和得到企业的碳排放; 第三,绿色技术创新(GTI)。本文借鉴何郁冰(2017)的研究,选择研发支出投入费用占营业收入的比值,作为绿色技术创新的指标。 4.控制变量

本文将企业层面指标纳入控制变量,具体指标如表1所示。 表1 变量及定义  (三)模型构建

1.回归模型

为了测试企业的数字化转型对企业绿色治理绩效的影响,本文建立以下模型:  2.机制检验模型

如前文所述,企业的数字化转型通过推动绿色技术创新、降低交易成本和减少碳排放来改善绿色治理绩效(GGP)。本节参考“中介效用两步法”,建立中介效应模型检验影响机制,其中Inter为中介变量,如下所示: 四、实证分析

(一)描述性统计

本文主要变量经过标准化处理后的描述性统计结果如表3所示。绿色治理绩效(GGP) 经过标准化后在-10到10之间的范围内浮动,均值为5.964,标准差为4.548,说明不同企业之间的绿色治理绩效存在显著差异。数字化转型指数(DT)经过标准化后取值范围为0到1,平均值为0.335,标准差为0.224,说明公司之间的数字化水平存在显著差异性,有较多的公司的数字化转型水平处于较低的水平。 表2 主要变量描述性统计  (二)基准回归

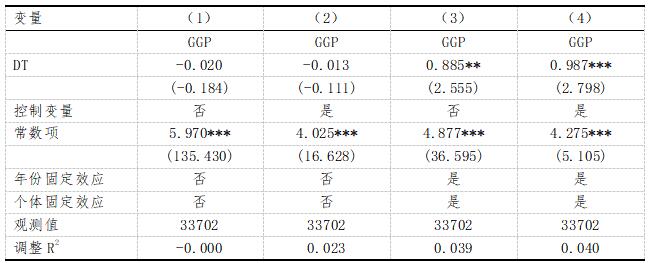

企业数字化影响绿色治理绩效的回归结果见表3。结果显示,加入控制变量和年份及个体固定效应后,在1%的水平上显著。即企业数字化转型指数越高,绿色治理绩效越好,验证了本文假设H1。 表3 基准回归结果  注:*、* *和* * *分别表示在10%、5%和1%的水平上显著,括号内的值为t值。 (三)稳健性检验 1.双重差分法

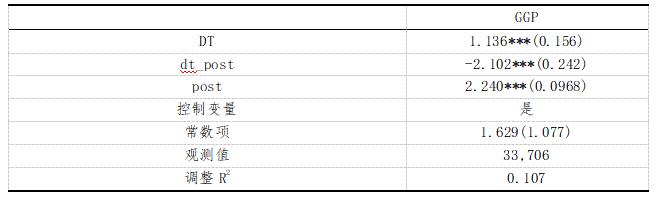

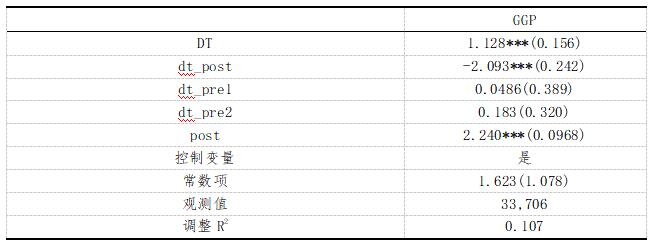

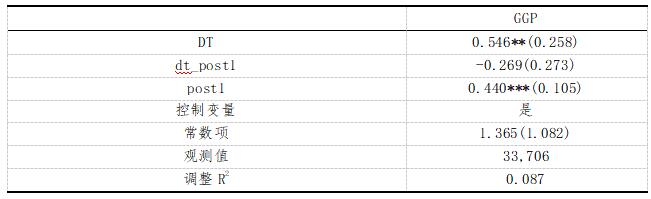

2021 年,“十四五”规划纲要强调加快数字经济建设与数字化转型,《“十四五” 数字经济发展规划》强调要加快企业数字化转型升级,全面深化重点产业、产业园区和产业集群数字化转型。这些政策的出台为数字化转型指明了方向。故本文选取2021年为企业数字化转型政策时间点,利用双重差分法对企业数字化转型对绿色治理绩效的影响进行检验。将实施了企业数字化转型的企业作为处理组,未实施或晚实施转型的企业作为控制组。 (1)双重差分 结果如表4所示,dt_post和post为“处理组”和“政策实施后”的虚拟变量,系数分别为-2.102和2.240,且都在1%的置信度水平下通过了显著性检验,表明企业数字化转型之后,绿色治理绩效有了显著的提升。 表4 双重差分结果  注:*、* *和* * *分别表示在10%、5%和1%的水平上显著,括号内的值为t值。 (2)平行趋势检验 平行趋势检验的回归分析结果如表5所示,从中可以看出干预前的时间虚拟变量dt_pre1和dt_pre2,与数字化程度(DT)的交互项系数均不显著,处理组和对照组的结果变量(GGP)的变化趋势不存在显著差异,平行趋势假设成立。 表5 平行趋势检验  注:*、* *和* * *分别表示在10%、5%和1%的水平上显著,括号内的值为t值。 (3)安慰剂检验 表6安慰剂检验结果显示,安慰剂交互项的系数dt_post1并不显著,这意味着在干预实际发生之前,处理组和对照组的GGP并没有出现显著差异,支持了双重差分模型的有效性。 表6 安慰剂检验  注:*、* *和* * *分别表示在10%、5%和1%的水平上显著,括号内的值为t值。 2.替换核心变量

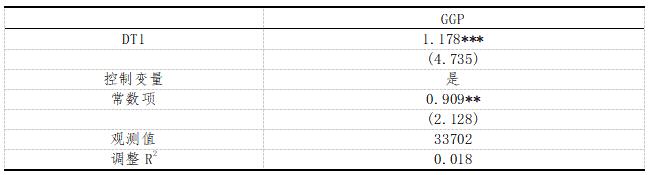

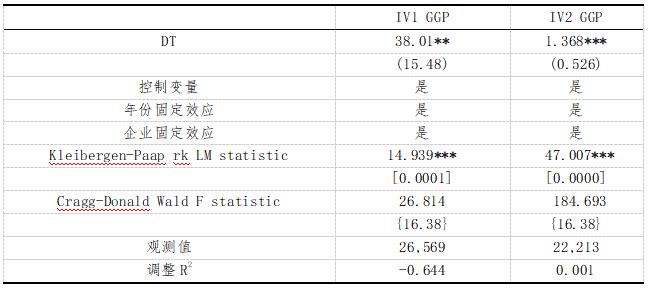

本文通过将核心解释变量分别替换为战略引领评分(DT1)指标进行稳健性检验。研究结果显示,DT1对GGP有显著的正向影响(β=1.178,P<0.01),从而为假设1,即数字化转型提高了企业绿色治理绩效的效率,提供了支持。 表7 替换核心解释变量结果  注:*、* *和* * *分别表示在10%、5%和1%的水平上显著,括号内的值为t值。 (四)内生性检验 为了避免潜在的内生性问题,本文采用工具变量法,并选择了以下两个工具变量:人均电信业务量(IV1)(Liao F等,2024)和同地区同行业同年份其他企业数字化转型程度的均值(IV2)(方明月,2022)。两者均满足相关性和外生性特点。 表格中的结果表明,本文选取的工具变量具有有效性。两个工具变量的Kleibergen-Paap rk LM统计量均在1%的显著性水平上通过检验,并Cragg-Donald Wald F统计量在10%的显著性水平上超过了Stock Yogo的临界值。这些结果表明,两个工具变量均通过了弱工具变量检验和可识别性检验,证明了工具变量选择的合理性和有效性。在控制潜在的内生性问题后,主要解释变量DT的系数的正意义保持不变,且具有较强的显著性。这意味着企业采用数字技术有助于提高绿色治理绩效,证明了基准回归结果的可靠性和稳健性。 表8 内生性检验结果  注:[]表示Stock Yogo弱工具变量识别测试中的P值,{}表示10%水平下Stock Yogo弱工具变量识别测试的临界值;*、* *和* * *分别表示在10%、5%和1%的水平上显著,括号内的值为t值。 (五)异质性分析 1.基于资金周转率的异质性分析

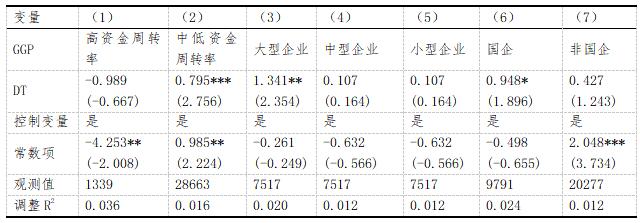

资金周转率以营业收入除以平均资产总额的计算结果来衡量。本文根据按行业和年份计算出的中位数,将样本分为高资金周转率和中低资金周转率两组。结果表明,对于资金周转率不同的企业来说,数字化转型带来的对绿色治理绩效的影响显著不同。一般来说,中低资金周转率的企业能够投入绿色治理的资金是有限的。数字化转型后,这些企业通过顺应国家发展战略获得政策优惠,资金周转困难的问题得到缓解,从而对提高企业绿色治理绩效产生更大的影响。 2.基于资产规模的异质性分析

资产规模以总资产的自然对数来衡量。本文根据按行业和年份计算出的上下四分位数,将样本分为大型企业、中型企业和小型企业三组。结果表明数字化转型对不同资产规模企业的绿色治理绩效的影响显著不同。一般来说,资产规模较大的企业内部的组织规模更大、结构更加复杂,参与外部供应链价值链的程度也越高,对于数字化转型的需求也越大。对于这类企业,数字化转型产生的技术创新促进效应、交易成本优化效应与低碳转型发展效应的边际效用就越强,这类企业的绿色治理绩效提升效果也越显著。 表9 基于资金周转率与资产规模的异质性分析结果  注:*、* *和* * *分别表示在10%、5%和1%的水平上显著,括号内的值为t值。 3.基于所有权性质的异质性分析

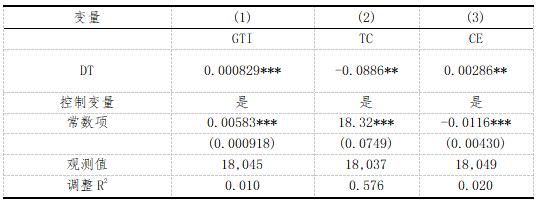

基于企业所有权性质的异质性分析结果见表9的第6列和第7列。结果表明数字化转型对不同所有权性质企业的绿色治理绩效的影响显著不同。这种差异可能源于国有企业较为特殊的产权性质,相较于非国有企业,其与政府部门的关系更加密切,对国家数字化转型相关战略的响应速度更快、转型力度更大,从而在提高绿色治理绩效方面发挥了更加突出的作用。 (六)机制检验 本文参考江艇(2022)的研究中所使用的“中介效应两步法”,检验结果如表10所示。文章在基准回归部分,已经验证了企业数字化转型对绿色治理绩效的具有显著影响,假说1成立。在第(1)列中,中介变量GTI在1%的置信度水平下回归结果显著,企业数字化转型对绿色技术创新存在显著影响,假说2成立。在第(2)列中,中介变量TC在5%的置信度水平下回归结果显著,企业数字化转型对交易成本存在显著影响,假说3成立。在第(3)列中,中介变量CE在5%的置信度水平下回归结果显著,企业数字化转型对碳排放存在显著影响,假说4成立。 表10 机制检验  注:*、* *和* * *分别表示在10%、5%和1%的水平上显著,括号内的值为t值。 七、结论、建议与研究展望

(一)研究结论

本文首先从理论层面考察了企业数字化转型对企业绿色治理绩效的内在影响机制,随后从实证角度检验了两者之间的关系,得出以下结论:第一,企业通过进行数字化转型,能够使绿色治理绩效得到显著提高。第二,本文发现企业数字化转型对绿色治理绩效的影响机制主要涉及绿色技术创新能力、交易成本、企业碳排放,由此提高绿色治理绩效水平。第三,在异质性检验中,考虑了企业资金周转率、资产规模、所有权性质,发现对于中低资金周转率企业、资产规模较大的企业、国有企业,数字化转型对绿色治理绩效有更强的影响。 (二)政策建议 第一,政府营造利于企业数字化转型的环境。政府需要制定有利于企业向数字化转型的措施,如资金支持和公共服务设施。并且,政府还可以设立“数字化转型沙盒”,让企业在低风险的环境中测试创新解决方案,加速技术迭代和应用。 第二,企业把握数字化转型的机遇。一方面,在企业内部,企业应当着重于将数字技术与核心业务深度结合,如借助数字孪生技术,在虚拟环境中构建物理设备,降低能耗。另一方面,在企业外部,企业也可以通过数字平台邀请消费者参与绿色产品的设计与推广,形成绿色消费生态。 第三,国家完善规制体系。国家可以通过制定法规来引导企业将绿色发展理念融入生产经营全过程,包括建立健全碳排放权交易市场等市场化机制,通过市场竞争倒逼企业提升能源利用效率。 参考文献: [1]常杰中.发达国家绿色低碳化和数智化协同转型的经验及对我国的启示[J].中国环境管理,2024,16(03):49-55. [2]李婉红,李娜. 绿色创新、数字化转型与高耗能企业碳减排绩效[J]. 管理工程学报,2023,37(6):66-76. [3]刘文玲,万美杉,郑馨竺. 数字化转型对制造业企业绿色发展绩效的影响研究[J]. 工业技术经济,2023,42(12):22-33. [4]高厚宾,王蔷瑞. "绿色的馈赠":数字化转型对企业环境绩效的影响[J]. 河南师范大学学报(哲学社会科学版),2023,50(5):88-9 [5]热比亚·吐尔逊,巴文浩,王岚. 数字化转型、绿色供应链与企业环境绩效[J]. 中国流通经济,2023,37(10):14-25. [6]李刚,黄苗苗.数字化转型赋能企业绿色技术创新的影响研究——基于中国上市公司的经验数据[J].工业技术经济,2025,44(01):96-105. [7]张欣,董竹.数字化转型与企业技术创新——机制识别、保障条件分析与异质性检验[J].经济评论,2023,(01):3-18. [8]刘亦文,陈熙钧,高京淋,等.媒体关注与重污染企业绿色技术创新[J].中国软科学,2023,(09):30-40. [9]张志元,马永凡.政府补助与企业数字化转型——基于信号传递的视角[J].经济与管理研究,2023,44(01):111-128. [10]马鸽,张韬. 低碳政策试点、绿色技术创新与企业环境绩效[J]. 统计与决策,2024,40(5):177-182. [11]杨志红,王小林.企业数字化转型与绿色协同创新行为[J].经济学动态,2024,(12):73-91. [12]汪彩君,石奇炜.企业数字化转型对产业链韧性的影响——基于产业链网络视角的分析[J].工业技术经济,2024,43(10):63-72. [13]余祖鹏,王孝行. 流通数字化对流通产业碳排放的影响与作用机制[J]. 中国流通经济,2023,37(12):26-35. [14]张珺倩,郑永扣.数字化转型能减少企业碳排放吗?——来自中国上市公司的证据[J/OL].工程管理科技前沿,1-13[2025-02-15]. [15]李治国,孔维嘉,李兆哲.共同供应链网络下企业数字化转型的碳减排效应:双向溢出与双重红利[J].经济学动态,2024,(12):36-54. [16]姚树俊,荆玉蕾,丁冠翔.智能信息互联、绿色治理能力与制造业环境绩效[J].西安财经大学学报,2022,35(01):53-65. [17]张云,吕纤,韩云.机构投资者驱动企业绿色治理:监督效应与内在机理[J].管理世界,2024,40(04):197-221. [18]Liao F, Hu Y, Chen M, et al. Digital transformation and corporate green supply chain efficiency: Evidence from China[J]. Economic Analysis and Policy, 2024, 81: 195-207. [19]王浩,刘敬哲,张丽宏.碳排放与资产定价——来自中国上市公司的证据[J].经济学报,2022,9(02):28-75. [20]何郁冰,周慧,丁佳敏.技术多元化如何影响企业的持续创新?[J].科学学研究,2017,35(12):1896-1909. [21]江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022,(05):100-120. [22]方明月,林佳妮,聂辉华.数字化转型是否促进了企业内共同富裕?——来自中国A股上市公司的证据[J].数量经济技术经济研究,2022,39(11):50-70. [23]陈庆江,王彦萌,万茂丰.企业数字化转型的同群效应及其影响因素研究[J].管理学报,2021,18(05):653-663. |

C2M模式驱动的企

C2M模式驱动的企 企业战略转型中的

企业战略转型中的 企业数字化转型对

企业数字化转型对 数字资源编排对成

数字资源编排对成 不同规模企业数字

不同规模企业数字 互联网发展能否降

互联网发展能否降 人工智能背景下成

人工智能背景下成 福建民营企业“走

福建民营企业“走

{kind=link}