��˫̼��������ESG��������Ϫ����ҵ��������չ�о�

|

——��Y��˾Ϊ�� ��Ƽ ��Ϫʦ��ѧԺ��ѧԺ ������Ŀ������ʡ��������ѧ�о�������Ŀ“��̬���������ӽ����´�������������ɱ���ƺ�����ϵ�����о�”��������Ŀ��ţ�2022J0767������Ϫʦ��ѧԺ“Ӧ����רҵУ����Ⱥ����ۺ��о���ʵ��——�Թ��̹���רҵΪ��”�����о��ɹ��� ժҪ�����Ź����⾭�õĿ��ٷ�չ��������Ⱦ����ҵ���Ρ���˾���������ⲻ�����֣��ۺϿ�������������˾�����������أ������ڲ����о������IJ���ر��ͻ������ЧӦ�ļ�ֵ���Ͷ�ʲ��Ժ����۹���ESG����Ϊ��������ע�Ľ��㣬ESG����ҵ��������չ֮��Ĺ�ϵҲ��Ϊѧ�����о����ȵ㡣�����ڶ���Ϫ����С��ҵ���е���ʱ�����ִ���ҵ��ESG�˽����١�Y��˾Ϊ����ʡ��Ϫ�з�չ�Ϻõķ�������С����ҵ����˾��ʵ�ʾ�Ӫ�����У�������ȷ�ľ�Ӫ������ó�����չ�ľ�Ӫ��ʽ��ESG��ı���ϣ��ʱ���ѡ��Y��˾Ϊ������ҵ��̽����������С��ҵ�ڷ�չ�����м���ESG�Ƿ�����ƶ���ҵ��������չ��ϣ��ͨ����Y��˾���о�����Ϊ��Ϫ�д�����С��ҵ��������չ�ṩ�ο������� �ؼ��ʣ�ESG����������չ��˫̼����С��ҵ һ���о����� ΪӦ�Ծ��á���ἰ������ս���ƶ�ȫ��ɳ�����չ��2015�����Ϲ��ɳ�����������2030��ǰʵ��17��ɳ�����չĿ�ꡣ�۽�ȫ��ɳ�����չ�Ĵ����ƣ�2020��9���й�������ϯϰ��ƽ�ڵ���ʮ������Ϲ����һ���Ա����ϣ���ȫ������“̼���”“̼�к�”��֣�س�ŵ�����Ķ�ʮ����ȷ“���������ƽ�̼���̼�к�”“��������Ӧ������仯ȫ������”�� �ۺϿ���������Environmental������ᣨSocial����˾������Corporate governance���������أ������ڲ����о������IJ���ر��ͻ������ЧӦ�ļ�ֵ���Ͷ�ʲ��Ժ����۹���ESG���ѳ�Ϊ������ע�Ľ��㡣2021��7��18�գ�����Ժ����ίίԱ�����鳤��������“ESG�й���̳2021�ļ����”��Ļ�´���ָ��“����Ժ����ί��ȷ������ESG������ҵ����������ε��ص㹤��”�� �й�����ʡίʮ��ʮһ��ȫ������ͨ�����й�����ʡί�����ƶ�����ʡ���ú���ᷢչ��ʮ�ĸ�����滮�Ͷ���������Զ��Ŀ��Ľ��顷��������ʡŬ����Ϊ�ҹ���̬����������ͷ�������²���Ҫ��“�ٽ�ȫʡ������ᷢչȫ����ɫת��”��2022����Ϫ�������������������2022�����Ҫ����֮һ�ǣ�“����ɫ��Ϊ��������չ��‘������ɫ’”��Ҫ��“Ҫ����̽����ɫ��̼ѭ����չ��·�����ƶ�̼���̼�к������ؼ��������ƽ�������ʽ��ɫת�͡����ʽ��ɫ���Ը�ˮƽ��̬֧�Ÿ�������չ”��Ϊʵ��˫̼ս��Ŀ�깱����ҵ������������̬�������裬����Ϫ����ҵ��������չ����������“������”��ŵ��Ҳ�DZ����������������̬ǰ����ǿ�������о���Ϫ��ҵESG���ֶ��ڹ᳹��ʵ�·�չ����ƶ���������չ������Ҫ���塣 ����ESG�������� ESG���������������ҵ��Ч֮��Ĺ�ϵ����Ϊ����ѧ���о����ص㡣������о�����֧��ESG��������ҵ��Ч�������ϵ����˫������2022)������ֻ�����ϵ�IJ����ܿ�����������ҵͨ��ESG���ε��������������õ��г�������ǿ�����������С�Ͷ���ߡ���Ӧ�̡������ߵ�������ط�����ҵ�����ζȣ��̶�ʹ��ҵ����˸���IJ���֧�֡����ʻ��ᡢ�������ᣬͬʱ����������������ȫ�¹ʶ������ĸ���ɱ�����ֵ�(2021)�о�������ҵ�ڱ��ֳ����õ������˻���������˾����������������κ�Ч�õ���������������Ԭҵ����(2021)Ҳ�Ͽ�ESG���ֶ���ҵ��Ч�Ļ���Ӱ�죬��ָ��ý���ע�ȶ����������ع�ϵ����������ЧӦ��˵�����ȵ�ý���ע�谭��ESG�������ж���ҵ��Ч���������á�������(2022)����ҵ��������ϸ�֣���ָ��ESG���ֺ���ҵ��Ч�ڲ�ͬ���͵���ҵ�о�������أ����Ҹù�ϵ����Ӫ��ҵ�Ͷ�����ҵ�и�Ϊ�������þ�����(2022)�����о���ESG���ֶ���ҵ��ͬ��Ч��Ӱ�죬�����ʾESG���ֲ����ܶ���ҵ���ڼ�Ч�ٽ����ã�Ҳ��Ϊ��ҵ�������ѵĶ��ڼ�Ч���֡� ѧ��Ҳ�в�ͬ��������һЩѧ�߲���ΪESG���ֶ���ҵ��Ч�дٽ����á��ų�����(2021)���ESG���ε�����������Ȼ�ܴٽ��ǹ�����ҵ�ļ�Ч���������Թ�����ҵ���ԣ�����ЧӦȴ�������������խU��(2022)���о�����������ESG���ֵ���ҵ���и��ߵ���ҵ��ֵ���������κ�ESG���ε����ж�����������ҵ�����ֵ��Ч��������(2022)��ΪESG����ҵ��ֵ�Ĺ�ϵ�������Եģ�����“U��”�ṹ�ģ������õ�ESG��Ϣ��Ȼ����ҵ���ڼ�ֵ�дٽ����ã��������ܶ�ʱ��������������ҵ��ֵ�� ���������������������о���ֿ϶���ESG���ָ���ҵ����������ЧӦ���г�Ҳ�Ը�ESG���ֵ���ҵͶ����������Щ����������ʹ��ҵ��������ESG���ε����к���¶��2020�꣬1129��A�����й�˾��Լռ27%����¶��ESG��CSR���棬�й���ҵ��ESGͶ������¶ˮƽ�����ڸ��ٷ�չ��(������,2021)�� ���ϣ��ɳ�����չ�����“˫̼Ŀ��”��ͬ�ƶ���ESG��ϵ���ҹ��ĸ��ٷ�չ��ESG���ֶ���ҵ����ά�ȵĻ���Ӱ��õ��˴���ѧ�ߵij����֤�����ǣ��ҹ��ֽε�ESG������ϵ����¶�����в���ȫ����ҵ��ESG����Ҳ�������룬ESG������δ�õ���ֵ����á� ��������ESG����Ϫ��ҵ����Ч������������� Ϊ����ESG����Ϫ������ҵ��չ����������߲�����ҵ��52����ҵ�����˳������飬��Ҫ��ʵ���߷ú͵绰���飬�����������1��ʾ�� ��1����ҵ�Ƿ�Ӵ���������ESG

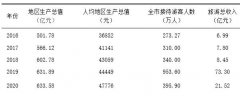

������Ա���˽����˵��ESG���۵�21����ҵ����һ��ѯ�����Ƿ���ͬESG��������ҵ��������չ�Ĺ�ϵ�����������ҵ����ͬ�ģ�18�ң�ռ��85.7%��������ΪESG�����dz��ڱؾ���չ���ƣ���ҵ���������е�������Σ���߹�˾���������������������ҵ�ľ�Ӫ��Ч��������չ��3����ҵδ�����Ƿ��Ͽɵ��������Ϊ����֮�䲻һ���������ϵ�� ������Ϫ�еľ�����ҵΪ��������ҵ����С��ҵ�Ӷ࣬ͨ�������������鷢�֣���ҵ��ESG��֪�Ƚϵ͡���ESG�Ƿ��ٽ���ҵ�ĸ�������չ�ϣ����۵�������ҵ���߹�ģ��������ҵ����ͬESG����ҵ��Ч����������չ֮��������ϵ��ͨ������Ͳ��������Է��֣���ҵ��ESG��֪Խ��������˽�Խ�࣬��ҵ����Ҳ��������ESGͶ����Ըǿ���ۺ�������ESG��Ϣ�����ѷ���Ȼ����ԼESG��չ����Ҫ������ �ġ�ESG����ҵ��������չ��ϵʵ֤����——����Ϫ��Y��˾Ϊ�� ��ǰ�ڳ��������˽�Ļ����ϣ�������Ϫ��Y��˾ʵ��������ESG����߶��غϣ����������ҵ��չ��ʵ�ص��С� ��һ��Y��˾��� Y��˾������2004��2�£�ע���ʱ�5000��Ԫ����Ҫ���¸ߵ���������ֽ�����������ۡ���˾ռ�����157Ķ��ӵ��Ա��108������˾Ŀǰ���γ��Ըߵ���������ֽΪ�������ӹ���ƷֽΪ����IJ�Ʒ�ṹ������Ϫ������Ӱ������ֽƷ������ҵ����˾Ŀǰӵ�����Ʒ��80��֧��Ʒ������һ��Ʒ��ϵ�в�Ʒ����“�������Ʋ�Ʒ”�ƺš�2022�깫˾����Ͷ����һ�����1.2��ֵ�WT-2860/1300��������ֽ�������ߣ�����������ֽ3.5��֡� �������������Ӱ�죬��˾�����������ؼ��٣�2020��������Ӫ�·�9���£�2021��������Ӫ�·�Լ6���£�2022�굽11��������Ӫ�·�6���¡����ǵ������������ݲ����пɱ��ԣ��ʷ������ý���ʵ������Աȵ��뷨��������ҵ����ʵ�ص��У�ͬ��ҵ������Աһ������ǰ�������״���͵���ʵ�ʾ�Ӫ����������ݣ����û�ԭ����ϵ����2020�����1.2ϵ����2021��2022����1.3ϵ������������Ӱ�죬���������·ݾ�Ӫ����е������㣬��������2��ʾ�� ��2��Y��˾��Ҫ��Ʒ��������� ����λ����Ԫ��

������Դ��Y��˾�ṩ�� ������Y��˾����ESG���� Y��˾����������ҵ��û��ESG��¶������������ҵ���ڱ��ߵ��й����вŸ������˽�ESG���ۣ�����ҵ�ھ�Ӫʵ�������Ȼ���ڶԻ���������������������ʵ��������Ҫԭ�������������������档 1.������Ӧ����“˫̼”ս��Ҫ�� Y��˾������ֽ��ҵ����Ⱦ�ϸߣ������ҹ����ý����������չ�Σ��ҹ�������ɫת���ٶȼӿ죬���Ҹ߶����ӻ����������⣬2021��䲼�ġ��������ɹ���������ǿ�����������ɵĹ�������ҵӦ������ɫ��չ��·��������������������Y��˾����ɫ���ܡ��ɳ����Է�չ���������������Ӧ��������������Ρ� 2.������ҵ������Ϣ�������ҵ�г������ֿɳ�����չ �ҹ����ø�������չΪ��ҵ��չ�ṩ���µ�ƽ̨����ҵҪע�������Ŀɳ�����չ����ҵ��Ҫ����绷���������õ���ϵ��������������߶�����ҵ�������ֵ�뾭�ü�ֵ���������������õ���������������Ա����������ȫ��ά����Ϸ�Ȩ�棬άϵ��ͻ�����Ӧ�����õ�ս�Թ�ϵ���Ӷ���֤��ҵ������������Ӫ�������ҵ����������ᴫ����ҵ��Ӫ���õ���Ϣ�� 3.��ҵ�����˾������ù�˾������ʶ Y��˾��ʼ���ڶ����غ����л�ͬʱ��Ӫ��ҵ�������Ƚ����������õĹ�˾������ʶ��Y��˾��Ȼ�Ǽ�����ҵ��Ŀǰ��ҵҲ����ϡ���и߲������Ա�ļ���ռ�ȣ��������ִ�����˾����ģʽ�� ������Y��˾����ESG���� 1.������E���������� ������ȫ�����������������ҹ��������ڻ�������Խ�����ӣ�������߹涨�����ϸ�Y��˾���ӻ��������������᳹���һ�����������ط��ɷ��棬���ݴ˹�����һϵ����صĻ����³̣�ͬʱ����������ع�����ִ�У����ܼ������Ϲ��ҷ�չս�Է�����Ҫ������̼����ᴩ����ҵ������Ӫ����������֮������˾��2014�����ͨ����������ȫ��������2015����ͨ����ISO9001��2008������ϵ��֤��Ŀǰ����֪ʶ��Ȩר����9� ��˾������ɫֽҵ������������̬��ҵ��ͬʱʵʩ��������ͽ��ܼ��ţ���ĩ��������Դͷ����ת�����Դ����Լ��·�ӡ�����һ������ˮ���������̳������豸������װ����ˮ���������̳������ϵͳ����Ϊ��Ϫ����ʵ�������ȫ���ǵ���ֽ��ҵ��ʵ����������Ȼ��г��չ������Ч�桢����Ч������Ч��“��Ӯ”Ŀ���� Y��˾���ϸĽ��������գ���չ�½����߸�����Ŀ��������������Ϊ���ƵĿ��ˣ��ӷ�ˮ�������á������豸�ھ��������������̾�ϸ�������ȶ��������2014�깫˾������Ӧ���ҹ��ڷ�չ���ܽ������Ͳ�ҵ�ĺ��٣���������ҵһ����HC-800������ֽ�����ߣ������ù�¯�������ȡ���ѹ����ϵͳ��Ŀ�� ��˾2019�ꡫ2022����Ͷ�ʹ�����Դ������豸23.01��Ԫ������������������豸13.65��Ԫ��ʵ�ֻ���˰����17.72��Ԫ��2019�ꡫ2022��Ͷ��̶��������74��Ԫ�����3��ʾ�� ��3��Y��˾Ͷ��̶��������ϸ�� ����λ����Ԫ��

�ӱ�3���Կ�������˾��ʹ�������£�����֤������Ӫ�������£���Ȼÿ����������ǰ��ȱ���ͬ����Ͷ�롣 ��ֽ��ҵ�ڽ�������ʱ���ŷų���ҵ���������Ⱦ����Ի�������˺���Y��˾����ڻ��������������Ͷ�룬��չ�����豸���졣2019����2022�깲Ͷ�뻷�������Լ����ܼ��ŷ���293.61��Ԫ�����4��ʾ�� ��4��Y��˾Ͷ�뻷�����������ܼ��ŷ�����ϸ�� ����λ����Ԫ��

�ӱ�4���Կ���Y��˾�ڻ�������Ͷ��϶࣬������������������������Y��˾��¶ÿ���ڻ������������ܼ���֧����������ӳ��˾�ڻ���ʵ�������Ͷ����̬��������� ���⣬��˾ר�ž���Դʹ�á����P��Ⱦ����������ƶ��ڲ������ƶȣ�����Ⱦ����ŷ������ƶ��ƶȽ�����ϸ�淶��Ϊ����ŷ��ṩ�������ƶ���ҵ��ɫ��չ����ҵ�������ŷ�����������Ϲ��ұ������Ϲ���̼��塢̼�кͷ�չĿ���Ҫ��������ʹ��ҵ��������Ͽɣ������ҵ����ṫ����Ŀ�е����� 2.��ᣨS���������� Y��˾ӵ��Ա��108�������У���������ռ�ȴﵽ80%����˶���������Ա�İ�ȫ�ȱ��ϴ�ʩ�Ե���Ϊ��Ҫ����Ա������һ����ȫ����г���Ͷ���ϵһֱ�ǹ�˾���¹�������Ҫ������Y��˾����“����Ϊ��”�Ĺ���������ͨ�������ʩ����Ա��������ȫ��ְҵ�����������ҹ���ȫ������ط��ɷ����ƶ��ڲ���ȫ�����ı��������������Ų���ƶȣ������������豸�����Ĺ�����������ҵ�����еİ�ȫ���ϵ����ڷ����¹ʵ�Ӧ�������Լ����۸Ľ��ȷ��������ڲ������涨����ȷ��ͬ��λԱ���ľ���ְ����ͬʱ����˾��ע�м�Ա���ĸ�������˾2019�ꡫ2022��ʵ�ֲм��˾�ҵ���Ͻ���ý���42.86��Ԫ�� ���ӱ���Ա��Ȩ���ܹ�������ҵ���������ҵ֪��������ҵ������������ְ�߶���ҵ�����۲������������Ը��Ϊ��ҵ�������������˲š���ǿ�˲Ŵ����������������������ҵ���ľ������� 3.��˾������G���������� Y��˾���ڼ�����ҵ������̽����ӪȨ������Ȩ���룬���ƹ�˾��������������ǿ�����淶�����������ˮƽ���ƶ���ҵ��Զ��չ��������ǰ����������˾��������“������”����������Ҫ������ÿ���кܳ�ʱ����ڹ㶫����Y��˾�������������Ļ�����Ӱ�죬Y��˾�����кܶ�ֵ����Ϫ��С��˾ѧϰ˼���ĵط��� (��)Y��˾ESGʵ���IJ���Ч���� ѡ��Y��˾2019�ꡫ2022�������ָ�꣺ӯ����������ծ������Ӫ�������Լ��ɳ���������ESGʵ��������ҵ����Ч�����Ӱ�졣������ʹ�õ����ݳ�2019�����Ϊ���������ݣ����в����в������ݲ����Ͻ���ȷ�����⣬������ҵΪ�����й�˾��������ȡͬ����˾���к���Ƚϣ��ǹʷ�������ҵ����IJ���ָ���������Ϊ���� 1.ӯ������ ѡ��ӯ������ָ��������д����Ե�ë���ʡ����۾������Լ����ʲ�������Ϊ��ҵ��ӯ���������з�����  ͼ1��Y��˾2019�ꡫ2022��ӯ�������䶯��� ͨ���۲�ͼ1��˾ë���ʱ䶯������Է��֣�Y��˾��ë������������һֱ�ǽϸߵ���˵����ҵ�����г�������ȡ�������������������ƶ���ҵ��ýϸߵ�����ë���ʡ�Y��˾��ë�����ھ���2020����2021������������½���2022��֮��ʼ��������������ҵ���ܣ����½���Ҫ�����������½�������2022�꾡���¹������Դ棬��ҵë����������������������Y��˾ǿ�͵�ӯ�������뾺������Ҳ��������ҵ���ٻָ����������dz�ǿ�� Y��˾������������ʼ�����ֽϸߵ�ˮƽ����Ҫ�������ڲ�Ʒ������Ӳ���۸��ܹ���������ͬ��ҵ�IJ�Ʒ����ýϸߵ����������ʡ�������������2020�ꡫ2021����½�����Ҫ����ҵ�ijɱ������������2022��������������ֳ���ҵ��ǿ�ķ��յ��������ͻ��������� ���ʲ�����������ҵӯ�������������ָ�꣬���Ժ�����ҵ��ӯ��������Ͷ���߿��Ի�õ���������ͨ���ϱ����ʲ������ʵı䶯����������ë���ʼ����۾�����ͬ����䶯�������������Խ�ǿ�� ����������ָ��������Y��˾��ӯ��������Ϊ�ȶ������սϵͣ����ֳ���ҵ���нϺõĴ�������������2022�������ָ���������˵����ҵ����Ҫ��Ʒ�ܵ��г��Ͽɣ�����ˮƽ�ȶ���һ����������ָ�������Ӫ�����ҵ�������������� 2.��ծ���� ѡ�ö��ڳ�ծ�����ͳ��ڳ�ծ��������ָ�ꡣ  ͼ2��Y��˾2019�ꡫ2022����ڳ�ծ����ָ��䶯��� ͼ2��˾���ڳ�ծ����ָ��䶯��������������ʺ��ٶ����ʵı䶯������������2019����������½��ģ���Ҫ�Ƕ��ⲿ�����Ĺ��Ʋ��ֹۣ���ҵ��ǿ���չ��������ʽ�Ͷ�ʷ����Ϊ���أ����ڽ����٣�ͬʱҲ��������������ծ��������ҵ��ծ���գ���2022�����л�����һ����ҵ�ڽ�����������ƶ�δ����������ֹۣ�ͬʱ���к���������ҵ�ļ���ͷ������ȼӴ�ʹ��ҵ�������ȶ����ʽ𣬶��ڳ�ծ�����������½�������ǿ���ơ���Ȼ����ָ������������Ķ��ڳ�ծ������������  ͼ3��Y��˾2019�ꡫ2022�곤�ڳ�ծ����ָ��䶯��� �ڳ��ڳ�ծ�������棬ѡȡ����Ҫ��ָ��——�ʲ���ծ�ʽ��з��������Կ�����Y��˾���ʲ���ծ������䶯��������ҵû�н��и�����ʲ��ı��ծ�����ӣ�����Դ����ҵ���ⲿ��Ӫ�����Ĺ�����Խ�Ϊ���ء��ʲ���ծ�ʻ�������50%�����帺ծ���ʲ��ߣ����ڳ�ծ������ǿ������������Y��˾���ֽ�ǿ�ij��ڳ�ծ������˵����ҵ��Ӫ���������������ҵ�ij��ڳ�ծ����������Ч������ҵ�IJ�����ա� 3.Ӫ������ Y��ҵ���ڽ��о�Ӫ�����������ӹ�Ӧ�̡��ͻ������Ȩ�������ú�����ϵ��ά�����������ҵ��Ӫ��������  ͼ4��Y��˾2019�ꡫ2022��Ӫ������ָ��䶯��� Y��˾��2020�꿪ʼӦ���˿���ת��һֱ�����½����ƣ���Ҫ����Ϊ�ͻ��ڴ˴��������ʽ���ת������������ҵ�Ļؿ������ӳ�������ҵ���ع��ƣ�Ӧ���˿���ת�ʻ�������Ӧ����2023���°��ꡣ�����ڴ˹����У�Y��ҵҲ������ͻ���ͨ��Ϊ�ͻ����룬�ȶ�����������Ϊ��ҵ���Ӧ���˿���ת���ṩ������������������Ӧ���˿���ת��ֻ�����½��� �����ת����2021���½���2022��������˵����ҵ��ʶ��������ڵ����⣬ע��ά�����ۿͻ�����ǿ��ͻ���ͨ��ͬʱ����������ҵ�����Դ���Ĺ����������ƶ�����ҵ�����ת�ʵIJ��������� ͨ��ͼ4���Կ���Y��ҵ�����ʲ���ת��������Ƚ�ƽ�ȣ���Ҫ����Դ����ҵ��2020�꿪ʼ��˾�����Ƚ��ľ�Ӫģʽ�������ʲ���ƽ���ԣ�û�ж��ʲ����д��������ӻ���٣�ά�ֲ����� 4.�ɳ����� Y��˾��ִ�����ɫ��չ���ɳ�����չ�����������ҵ�ڹ���֮�е���������ҵ����֪�����������������߶���ҵ�������������ģ����������ҵ��������Ը������ҵ���ڷ�չ��������Ӱ�졣  ͼ5��Y��˾2019�ꡫ2022���ɳ�����ָ��䶯��� ͼ5ΪY��˾�ɳ�����ָ��䶯��������Կ�����Y��˾��Ӫҵ����ƽ�Ȼ������������ر���2022��ȡ�ô��������������;��ʲ�������һֱ��������̬�ƣ�˵����ҵ���г��Ͽɶȸߣ��г�ռ�����ȶ���Ҳ�����������߶���ҵ��Ʒ����ҵ�г�������Ͽɡ��ʲ���������ƽ��״̬����Ҫ��������ҵ��չ���꣬�ѽ����Ϊ�ȶ��ķ�չ�Σ��ۺ�����ָ�꣬���Կ���Y��˾����ǿ�ijɳ�����������ָ��ı䶯�ܹ�˵����ҵ������ɫ����������λ�г������Ͻ����з�������߲�Ʒ����ֵ�������������Ʒ��������������ҵ�г�����������ǿ����ҵ�������յ�������ʹY��˾�ܹ����г�����������������нϺõijɳ������� �塢����ESG���ֵ���С��ҵ��������չ�Ľ��� ��һ��������ҵ�о����� ����ѡȡ��Ϫ�е�Y��˾��Ϊ������˾���о���ESGʵ������ҵ��Ч��Ӱ�죬��������ESGʵ������ҵ��Ч��������ЩӰ�졣ͨ���о����ó����½��ۡ� ���ȣ�Y��˾��Ȼû����ʶ���������������ESGʵ��������ʵ�ʾ�Ӫ�����У�������ȷ�ľ�Ӫ������ó�����չ�ľ�Ӫ��ʽ��ESG��ı���ϣ�һ���ڻ������棬��ҵ�����ҵ���Թ�ע��Ⱦ��ͷ�����Ĺ�����ͨ��������������ȡ�ýϺõĽ��ܼ���Ч�������Ϲ�����ɫ��չս�ԣ�ͬʱ�����Դ����Ч�ʽ���������ҵ����Դ�ɱ������������������עԱ��Ȩ�棬����������ȫ��ע��Ա��������ά����ͻ������ù�ϵ���ƶ���ҵ���������뱾��ҵЭͬ��չ���ȶ���ҵ��Ӫҵ�ɱ������롣 ��Σ�ESGʵ����Y��ҵ����Ч��Ӱ�췽�棬���۲��������ݵĻ����ϣ���Ҫͨ����ԭ����ԭ2019�ꡫ2022������ָ����������Աȷ���������ESG��������ҵ�������ⲿ��Ӫ��������������£������ҵ�������յ������������ҵӯ�������ͳɳ��������ȶ���ҵ�ij�ծ��������ߴ����ת�ʺ�Ӧ���˿���ת�ʣ��ƶ�Ӫ�������ȶ�������������������ҵ���ڼ�ֵ�IJ�������������ҵ���ڵĿɳ�����չ�л������塣 ������������С��ҵESG�о����� 1.ESGʵ����������С��ҵ���ڿɳ�����������չ ��С��ҵӦ����ʶ��ESGʵ������������������ҵ��������չ����С��ҵ��ESGʵ���Ĺ����п��ܻ����ٶ��ڴ���Ͷ���ʽ�Ӱ�쵱����������⣬����ҵ��Ȼ������չ���ͱ������۳�Զ��ESGʵ���ܹ�ͨ������̬�����������е�������Ρ����ƹ�˾�����ȷ��濪չ������������ҵ������Դ�ɱ����ƶ���ɫ�����з���Э����Ա�����ͻ�����Ӧ�̵�������ط��Ĺ�ϵ����ǿ��ҵ�ĺ��ľ��������ٽ��ɳ�����չ���ڶ�Y��˾�ĵ��й����Լ��������Ч�����Ľ������ʾ��ʵ���ѿ�չESGʵ����Y��˾����������ʢ����ʹ�����鱳����Ҳֻ�Ƕ��ݵĵ��䣬һ���ⲿ��Ӫ������ת����ҵ���ܿ��ٸ��ղ���ø�������չ�� 2.��������ʵ�ʵ���С��ҵESGʵ����̬���� ���õ�ESGʵ����Ҫ��ҵ�������ʵ�ʣ��ƶ�������ԵIJ��ԡ�ESG������������ᡢ�����������֣�֮�»��и����ϸ�ֲ��棬��С��ҵ����ѭ��ع涨�Ļ���֮�ϣ�Ҫ�����ҵ������ʵ��ͻ�������ص㡣��ҵ��ͬ����ҵ�ķ�չ�ص�ͷ�ʽҲ������ͬ����Ӫ�����ٵķ���Ҳ������ͬ����Ҫ��ҵ��ʵ���й�ע�ؼ����⡣Y��˾��ESGʵ�����������Ĺ�ע����ǻ��������������Y��˾������������ҵ�м�ǿ�����ȣ�ֻ��ʵ�ֶ�ESGʵ���ľ��ܿ������п��ܴӸ�����������ҵ��ESGʵ��ˮƽ�� 3.ESGʵ����Ҫ��ȫ��Ϣ��¶�ƶȣ��ƶ�ESG������ϵ�ĺ������� �ڱ��ε�����й����У�������һ������ϰ����ǣ���������С���еľ������ҵ��ģ����Ҳ�����й�˾��������ҵ�������˽�ESG����ESG���ں����ʶ�������������֤������ؼ�ܲ���Ӧ��������ȫESG��Ϣ��¶�ƶ����ƶ�ESG������ϵ�ĺ�������������������С��ҵ����������Դ����ESGʵ���������ҵ��ESG����֪�ȣ����ܿ����ƽ�ESG����ҵ���ʵ���� �ο����ף� [1]������,����,�ŷ���,��.̼�к�Ŀ����ESG��ϵ���ʱ��г�Ӱ���о�——���ڲ�ͬ��ҵ�ıȽϷ���[J].����������ʵ��,2022(3):48-61. [2]��˫��,��ԭ,������.��ҵ��ҵESG�������С�����ս�������Ч[J].����о�,2022(3):77-92. [3]������.ESG�����빫˾�����ع�[J].�ƻ��¿�,2021(17):3-10. [4]������.ESG�����“Ư��”�뷴“Ư��”[J].�ƻ��¿�,2022(1):3-11. [5]����.�ɱ�—�����ӽ���ESG��Ϣ��¶����ҵ��ֵ��ϵ�о�[J].�Ϻ����⾭ó��ѧѧ��,2022,29(4):74-86. [6]���,����,�¾�,��.ESG�ٽ���ҵ��Ч�Ļ����о�——������ҵ���µ��ӽ�[J].��ѧѧ���ѧ��������,2021(9):71-89. [7]�þ���,�Բ���.ESG��������ҵ���ڲ���Ч——�����ƶȻ����ĵ���ЧӦ����[J].�人����,2021(7):20-28. [8]�߹���,����.ESG�����ܴٽ���ҵ������[J].ͭ��ѧԺѧ��,2021(6):40-47. [9]��⻪,����,������,��.ESG��Ϣ��¶�������ҵ��ֵ��[J].�ƻ�ͨѶ,2022(4):33-37. [10]����,��ï��.ESG���ֶ���ҵ��ֵ��Ӱ������о�——�����ҹ�A�����й�˾�ľ���֤��[J].����ѧ,2022,36(6):78-84. [11]����,��־ΰ.������ESG������״���Ƚϼ�չ��[J].�ƻ��¿�,2022(2):137-143. [12]���խU,������,����.ESG���ֶ���ҵ��ֵ��Ӱ������о�[J].֤ȯ�г�����,2022(5):23-34. [13]�ų���,�ūh,������.ESG���֡�Ͷ�������������й�˾��Ч[J].���������о�,2021,6(4):22-39. [14]Ԭҵ��,��Ц��.���й�˾ESG��������ҵ��Ч��ϵ�о�——����ý���ע�ĵ�������[J].��������ѧ,2021,41(10):68-77. [15]������,ʯо�.����˫̼Ŀ��Ļ�����������̽��[J].����о�,2021(9):24-34. [16]������.ESG������������ҵ��Ч[J].�й�����,2022(11):90-92. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

��˫̼��������ES

��˫̼��������ES ����������������

���������������� ������ȫ�����ε�

������ȫ�����ε� ��ý�廷���¼���

��ý�廷���¼��� ����֧ũ������

����֧ũ������ �������ս���µ�

�������ս���µ�

- ��˫̼��������ESG��������Ϫ��

- �·�չ������ʡ��ɫ���ڿɳ���

- ���������������ݵ�ɽ��ʡ���Ҽ�

- ��ɽ��ӣ�����ۻ����о���������

- ������ȫ�����εķ�չ��״������

- ����ȫ�澭�û���ϵЭ��������

- ��ý�廷���¼���ʡʳ�þ��г���

- ��һ��һ·�������º��������

- ����֧ũ������������������

- ���ڶ����ij�������Ӫ���о�

- �������ս���µ��Ĵ���ɫ���ο�

- ����ʡ��ɫ������Դ�����뿪����

{kind=link}