运用财务比率分析公司的流动资产营运能力

|

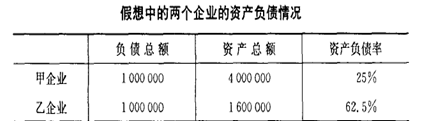

周妍博 哈尔滨理工大学经济学院 摘要:在本部分中,着重介绍反映公司流动资产使用效率的分析指标。反映流动资产周转情况的比率主要有存货周转率,应收账款周转率和流动资产周转率。 关键词:财务比率分析;流动资产;营运能力 营运能力是指通过公司经营资金周转速度的有关指标所反映出来的公司资金利用的效率,体现公司的经营管理水平。由于资金周转总是寓于资产管理之中,所以营运能力分析,又称资产管理分析。公司的资金周转状况与供、产、销各个经营环节密切相关,任何一个环节出现问题,都会影响到公司的资金正常周转,资金只有顺利地通过各个经营环节,才能完成一次循环。供、产、销各个环节中,销售有着特别重要的意义。因为产品只有销售出去,才能实现其价值,收回投入的资金,顺利完成一次资金周转因此,可以通过产品销售情况与公司资金占用量来分析公司的资金周转状况。营运能力分析的比率有:存货周转率、应收账款周转率、流动资产周转率、固定资产周转率和总资产周转率。 在分析公司的营运能力,即资产使用效率时,我们可以将以上列示的指标分为两大类:其一是反映流动资产营运效率的指标,其二是反映固定资产及总资产使用效率的指标。 一、财务比率分析法 财务报表中列示的数据,都为某一项目的总额或净额,从这些数据中很难揭示企业财务:比况、经营绩效与资金流转中存在的问题。如表1,同属一个行业的甲、乙两企业,其资产负债表中的负债总额均为1000 000元,哪个企业的债务债务更重?哪个企业不能到期偿债的破产风险更高?显然只分析两个企业的负债总额说明不了任何问题。但如果分别将两个企业的负债总额与资产总额进行比较,则可以很直观地得出甲企业的债务负担较轻,破产的风险较小,而乙企业的债务负担较重,破产的风险相对较大。  如表1,如果计算两个简单的财务比率,即分别用资产总额去除该企业的负债总额,计算出两个企业的资产负债率,则两个企业的负债程度、到期不能偿债的能力一目了然了;甲企业的资产负债率为25%,即每元资产中有0.25元是举债取得的,其债务负担显然较轻,到期不能偿债的可能性较小;乙企业的资产负债率为62.5%,即其每元资产中,有0.625元系通过举债取得的,显然其债务负担更重,不能到期偿债的可能性较大。 通过上面一个简单的例子我们可以看出,财务报表数据相关并且可靠,具有较高的质量,但这些数据在孤立的情况并不能说明或难以说明问题,因此,财务分析师需要将表1中的某一个数据与其他数据相互联系起来进行分析,从而可以得出更多有价值的结论,或者提出更多有价值的问题,以这些问题为线索,到企业的经营活动或企业的经营环境中寻找这些问题的答案,那么就可以对企业的财务状况、经营成果及资金变动情况作出评价、解释并进而作出预测了。 比率分析是通过把报表内的某一个数据与其他的数据相比较,而建立数据之间的联系,从而得出分析结论或提出待解释的问题的一种分析方法;不同企业之间的分析,则是把本企业的数据与其他企业的数据相比较,从而建立数据之间的联系,从而得出分析结论或发现待解释的问题的一种分析方法,不同时期的分析,则是把同企业不同时期之间的财务数据联系,从中得出分析结论或提出待解释的问题的—种分析方法。总之,三种基本分析方法的实质都在于建立不同数据之间的联系。 二、运用财务比率分析公司的流动资产营运能力 (一)存货周转率 1.存货周转率,又称存货利用率,是公司一定时期内的销售成本与平均存货的比率,反映公司存货的销售能力和流动性。 存货周转率=产品销售成本/平均存货 平均存货=(期初存货+期末存货)/2 一般来讲,存货周转率越高越好。在存货水平一定的条件下,存货周转率越高,表明公司的销货成本数额增多,产品销售的数量增长,销售能力加强。若存货周转率较低,表明公司销售不佳,必须重视市场开拓、广告宣传,增强销售力量,加强销、供、产的衔接和协调。也就是说,存货周转率不仅可以反映公司的销售能力,而且能用来衡量公司生产经营中的各有关环节运用和管理存货的工作水平。 为了分析影响存货周转速度的具体原因,在工业公司中,还可以进一步分别按原材料、在产品和产成品计算周转率,考查存货在供、产、销不同阶段的运营情况,评价各环节的工作业绩。 原材料周转率=原材料耗用成本/平均原材料 在产品周转率=制造成本/平均在产品 产成品周转率=产品销售成本/平均产成品 如果公司生产经营具有很强的季节性,则年度内各季的存货会有较大幅度的波动。这种情况下,平均存货不应只按年初和期末平均,而应按季度或月份余额计算平均值。 2.存货周转率也可以用存货周转天数表示。 存货周转天数=360/存货周转率=(平均存货×360)/产品销售成本 存货周转率和存货周转天数计算时,产品销售成本数据取自损益表,平均存货取自资产负债表的存货“年初数”与“期末数”的平均。 (二)应收账款周转宰 1.应收账款周转率是指一定时期内赊销收入净额与平均应收账款净额的比率,反映应收账款周转速度的快慢。 应收账款周转率=赊销收入净额/平均应收账款的净额 赊销收入净额=销售收入-现销收入-销售退回-销售折让-销售折扣 平均应收账款净额=(年初应收账款净额+年末应收账款净额)/2 在市场经济条件下,商业信用广泛应用,应收账款大量出现。因此,应收账款周转率成为一个十分重要的财务比率,用以反映公司应收账款的管理水平和变现速度。这一比率越高,说明公司催收账款的速度越快,短期偿债能力也强。但也不可过高,过高则表明公司可能奉行严格的信用政策,付款条件过于苛刻,这会影响销售量从而影响盈利。这种情况往往表现为应收账款周转率偏高同时存货周转率偏低。如果应收账款周转率过低,则说明公司催收账款的效率太低,或者信用政策太松,影响公司资金利用率和资金的正常周转。 2.应收账款周转率也可以用应收账款周转天数表示。 应收账款周转天数=360/应收账款周转率=(平均应收账款净额×360)/赊销收入净额 3.营业周期是把存货周转和应收账款周转联系到一起的一个指标,它是指从取得存货开始到销售存货并收回现金为止的这段时间,等于存货周转天数与应收账款周转天数之和。即: 营业周期=存货周转天数+应收账款周转天数 把存货周转天数和应收账款周转天数加在一起计算的营业周期,指的是需要多长时间能将期末存货全部变为现金。一般情况下,营业周期短说明资金周转速度快,通常流动比率也低,这就是营业周期与流动比率的关系。营业周期的长短取决于存货周转天数和应收账款周转天数。换句话说,决定流动比率高低的主要因素是存货周转天数和应收账款周转天数,这说明,公司的营运能力大大影响公司的偿债能力。 (三)流动资产周转率 1.流动资产周转率是销售收入净额与平均流动资产的比率,反映公司流动资产周转速度的快慢。 流动资产周转率=销售收入净额/平均流动资产 平均流动资产=(年初流动资产+年末流动资产)÷2 2.流动资产周转率还可用流动资产周转天数表示, 流动资产周转天数=360/流动资产周转率=(平均流动资产×360)销售收入净额 在一定时期内,流动资产周转率越高,表明以相同的流动资产完成的周转额越多,流动资产的利用效果好。用流动资产周转天数分析时周转一次的天数越少,表示流动资产在经历生产和销售各阶段时占用的时间越短,周转越快。生产经营任何一个环节上的工作得到改善.都会反映到周转天数的缩短上来。流动资产周转天数这个指标更能直接地反映生产经营状况的变化,便于比较不同时期的流动资产周转率,应用较为普遍。 三、结论 计算结果的分析评价,需要参考本公司历史资料和同行业平均水平。也就是对比率进行横向的比较(同本行业内的其他公司比较)以及纵向比较(同公司过去的指标比较)。这样才能准确的评价公司的经营效率。 参考文献: [1]周西燕.企业长期偿债能力财务比率的运用及分析[J].商业会计,2010(2) [2]李书梅.长期偿债能力财务比率分析[J].商品与质量·理论研究,2010(9) [3]江琴.鲁阳股份有限公司偿债能力分析[J].大观周刊2010(46) |

浅析持股独资合伙

浅析持股独资合伙 如何应用大数据技

如何应用大数据技 基于舞弊风险因子

基于舞弊风险因子 审计师特征与商誉

审计师特征与商誉 董事高管责任保险

董事高管责任保险 万科财务战略分析

万科财务战略分析

{kind=link}