成长型软件企业的价值评估研究

|

王海涯 杭州电子科技大学 摘要:软件企业由于自身显著的特性,在企业价值评估方面具有一定的难度。本文对比分析了几种不同的评估方法,结合创业板上市软件企业特点,在PEG模型的基础上,加入X风险调整因子,提出了PEGX模型,该模型同时考虑了其成长性和风险性。本文还结合创业板上市软件企业进行案例分析,证明了模型的有效性与实用性。 关键词:软件企业;生命周期;价值评估 一、研究背景 软件企业的一个显著特点,就是拥有大量智力资本,研发费用较高,以软件为主的无形资产较多,这也就导致了软件企业评估的难度,特别是处于成长期阶段的软件企业,要对其发展趋势进行预测,其难度也相对较高。 从文献综述看,当前软件企业价值评估方法有五种。一是资产基础法,该法采用成本加和法模糊了单项资产与整体资产的区别,但是这种方法难以真实反映软件企业资产的经营效果,而且无法估计软件企业的成长能力,因而不能很好体现资产评估的评价功能。二是市盈率法,该法计算简单,适合于盈利稳定的企业。在使用该方法的时候,计算市盈率=每股市价/上一年每股税后利润,并与相似的公司进行比较,因而并不适合于周期性比较强的企业。三是DCF自由现金流法,该法可避免管理层的操纵,使用较普遍,但是如果企业处于高速增长阶段,投入资本大,导致企业的自由现金流有可能为负,而且高增长高投入的软件产业也难以确定自由现金流,使用上也存在不足。四是实物期权法,该法的运用需要符合许多假设条件,具有不可复制性和非交易性,实用性较差,而且金融期权与实物期权并非完全一致,不能体现出多种实物期权之间的相互影响。五是PEG模型法,是在PE(市盈率)估值的基础上发展起来的,它弥补了PE对企业动态成长性估计的不足。不过,虽然PEG模型考虑了企业的成长性,但是没有对其进行风险的度量,使得评估结果仍然有失偏颇。 综合以上分析,结合软件企业的特点,客观评估成长型软件企业的价值,需要综合考虑软件企业的成长特征和高风险性,避免出现较大的估值误差。为此,本文拟以成长阶段的软件企业为研究对象,运用PEGX法构建软件企业评估模型并实证其适用性。 二、PEGX评估法的基本思路 PEGX评估法是在PEG法的基础上不断完善的一种评估方法,它既考虑了企业的成长性,又考虑企业存在的风险。 PEG模型,其计算模型为: PEG=PE/ 其中PE代表市盈率;G代表复合增长率,用净利润增长率与营业收入增长率的平均值来确定。 当PEG=1时,企业市场价值合理;当PEG<1时,企业价值被低估;当PEG>1时,企业价值被高估。 PEGX是指在PEG模型的基础之上加上一个风险变量X,其模型如下: PEGX=(PE/G)×X 其中PE代表市盈率;G代表复合增长率;X代表风险变量,反映软件企业成长阶段的波动性,体现企业在不同发展阶段的风险特性,X=σi/σI,σi为被评估上市软件公司最近三个季度每股收益的标准差;σI为大盘(创业板)指数最近三个季度每股收益的标准差。 如果σi>σI,单个企业收益的波动比创业板大,风险比大盘更大,即X>1,PEGX值>PEG值;如果σi>σI,则单个企业收益的波动比创业板小,风险比大盘小,此时X<1,PEGX值<PEG值。因此,当企业的PEGX>1时,表示在包含了成长性和风险性的前提下,企业价值被高估,当PEGX<1时,表示在包含了成长性和风险性的前提下,企业价值被低估。 企业生命周期的特点也通过X值的动态调整得到反映。如果上市公司的PEGX值小于1时,表明上市公司在当前成长性和风险下内在价值被低估;如果上市公司的PEGX值大于1时,表明上市公司的内在价值被高估。 三、成长型软件企业价值评估实证分析 根据企业生命周期理论,软件企业发展阶段可分为种子期、创业期、成长期、成熟期,本文将设立运营1-3年内的企业直接划为成长阶段,对于3年以上的企业,将近三年平均主营业务收入增长率为20%~85%,且投资现金流为负数的企业划为成长阶段。考虑到创业板中处于成长阶段的软件企业比较多,而且创业板企业的风险相对较高,为此,本文运用PEGX评估法对创业板的捷成股份等处于成长阶段的上市软件公司进行实证分析,数据的时间跨度为

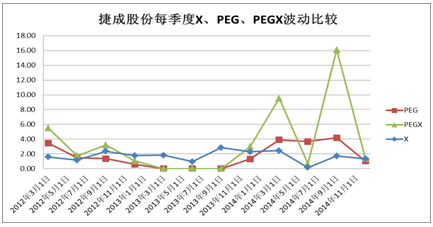

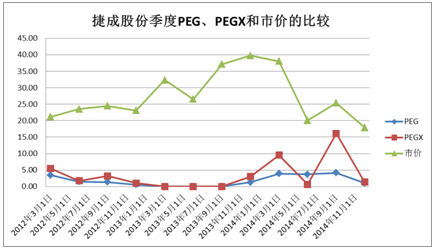

数据来源:国泰安数据库和东方财富网数据中心 根据上述表中的数据结果,我们可以看到 首先,通过每季度X、PEG、PEGX值波动比较图,我们可以看到:在  其次,通过每季度PEG、PEGX和市价的比较,我们可以看到PEGX在提示风险方面的表现更加精确,也能在价值被低估的时候更早地做出提示。PEGX很高的时候,预示着价值被高估,市场价值即将出现回调,当PEGX很低的时候,预示着价值被市场低估,其价值将被进一步抬升。和PEG相比,图中X的波动幅度明显和PEGX更加接近,说明本文的PEGX模型比传统的PEG模型更加适用于软件企业的价值评估。如下图所示:  考虑到某个样本可能存在的特殊性,运用PEGX评估法对创业板的捷成股份等处于成长阶段的10家上市软件企业进行实证分析,数据的时间跨度为

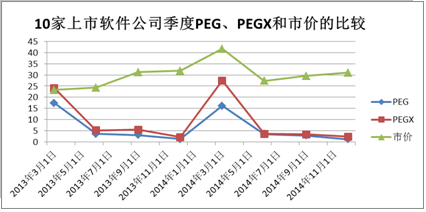

数据来源:国泰安数据库和东方财富网数据中心 根据上述数据结果,我们得到的10家上市软件企业每季度X、PEG、PEGX值波动比较图,更证明了PEGX模型提示风险的时效性和精确性,如下图所示:  四、研究结论及建议 由于战略性新兴产业中的高新技术行业的日益发展,软件企业的估值也逐渐受到人们的重视。对于这些企业应该如何进行估值变得十分困难,本文根据生命周期理论对软件企业进行生命周期的划分,并对其处于成长阶段的软件企业进行估值,主要是对PEG法进行风险因素的修正,得出了PEGX法,并证明其比传统的PEG法更适合于成长阶段的上市软件企业,但该模型还会在以后的研究中继续完善。 |

浅析持股独资合伙

浅析持股独资合伙 如何应用大数据技

如何应用大数据技 基于舞弊风险因子

基于舞弊风险因子 审计师特征与商誉

审计师特征与商誉 董事高管责任保险

董事高管责任保险 万科财务战略分析

万科财务战略分析

{kind=link}