新质生产力赋能“专精特新”中小企业数字化转型的价值逻辑与实践

|

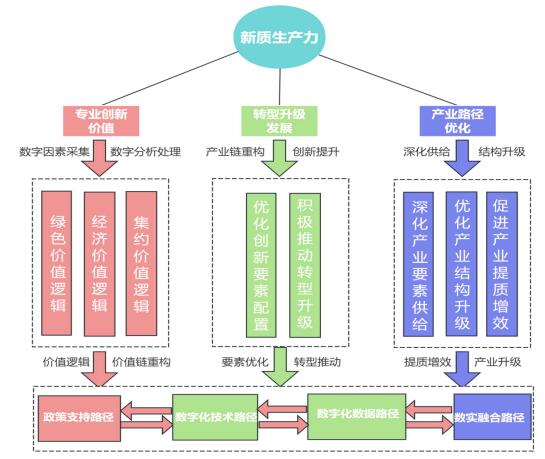

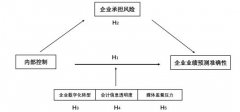

陈积志 张文坤 (山东交通学院经济与管理学院,山东 济南 250357) 摘要:党的二十届三中全会审议通过的《中共中央关于进一步全面深化改革、推进中国式现代化的决定》指出:“要构建促进专精特新中小企业发展壮大的体制机制。”“专精特新”中小企业是我国制造业的重要组成,是全面建设制造业强国的重要基础,数字化及其转型应用为“专精特新”中小企业发展壮大奠定了重要基础。在数字化时代,探讨新质生产力赋能“专精特新”中小企业数字化转型的价值逻辑和实践路径,对“专精特新”中小企业数字化转型和“专精特新”中小企业实现发展壮大具有重要的理论指导和实践意义,是当前一个时期深入贯彻落实党的二十届三中全会精神的重大理论和实践探索。 关键词:数字化转型;新质生产力;“专精特新”中小企业;价值逻辑;实践路径 一、新质生产力理论与数字化国内外研究现状 1.新质生产力理论内涵与特征 新质生产力是创新起主导作用,摆脱传统经济增长方式、生产力发展路径,具有高科技、高效能、高质量特征,符合新发展理念的先进生产力质态。它由技术革命性突破、生产要素创新性配置、产业深度转型升级而催生。以劳动者、劳动资料、 劳动对象及其优化组合的跃升为基本内涵,以全要素生产率大幅提升为核心标志,特点是创新,关键在质优,本质是先进生产力。新质生产力是生产力现代化的具体体现,即新的高水平现代化生产力(新类型、新结构、高技术水平、高质量、高效率、可持续的生产力),是以前没有的新的生产力种类和结构,相比于传统生产力,其技术水平更高、质量更好、效率更高、更可持续。 2.新质生产力与数字化转型研究 当前研究新质生产力与数字化转型是一个两者如何协同进步、互相促进的研究主线。现有研究集中于数字化转型与新质生产力的互动机制、发展趋势以及未来发展,这为新质生产力赋能数字化转型研究提供了新视角(周密,郭佳宏,王威华,2024)[1]。李律成,曾媛杰,彭华涛(2024年)通过模糊集定性比较分析(fsQCA),探究数字生态系统驱动新质生产力发展的复杂机制及组态路径,为我国因地制宜推动新质生产力发展提供理论启示与实践探索。 随着数字发展走深走实,数字化转型对新质生产力产生广泛和重要影响。有学者认为,新质生产力是源于创新发展带来的革命性突破、生产要素的创新性配置以及数字产业的深度转型升级而形成和进一步发展;新质生产力是以创新为核心驱动力,突破传统经济增长模式与生产力发展路径,体现符合新发展理念的先进生产力形态(刘洋和李浩源,2024;周文和许凌云,2024)。 对新质生产力与数字化的研究表明,新质生产力将赋能加速企业的数字化转型步伐,数字化作为引领企业发展的新型经济形态,衍生出一系列全新的产业形态和商业模式,推动企业发展和社会进步。 3.“专精特新”中小企业与数字化研究 党的二十大报告对强化企业发展主体地位、支持“专精特新”中小企业发展做出部署。2023年召开的全国“专精特新”中小企业大会,为“专精特新”中小企业在新发展阶段走中国社会主义特色发展道路提供了基本遵循和实施指南。数字化转型的推进使“专精特新”中小企业向智能化、绿色化方向演进,从而助力“专精特新”中小企业实现高质量与可持续发展目标。 近年来,国内外对“专精特新”中小企业的研究集中在政策和资源如何影响“专精特新”中小企业成长和发展。企业实现发展与壮大,需要政策资源、经济资源和社会资源等的协调配合,包括对各类资源的配置能力(Ruud Smits,2002;Burgleman和Maidigue,1996;董志勇等,2021)。“专精特新”中小企业发展注重创新,尤其是产品创新、技术创新和融资创新等(Simon,2009;曾宪聚等,2023;邬爱其等,2024;赵向阳,2023)。刘志彪等(2022)通过双重差分模型,分析专精特新资质认定政策对“专精特新”中小企业的影响。数字融入创新网络越深,进行互联式创新活动越多,企业绩效越好(安同良,2023;窦军生等,2024)。也有学者以“专精特新”中小企业为主体,以数字科技赋能为支撑,构建“新质生产力—三大核心要素—专精特新—科技赋能”的逻辑关系,研究推动“专精特新”中小企业发展的新路径,从而有效促进新质生产力发展(郭菊娥和陈辰,2024)。 上述国内外理论论述了资源和政策视角下“专精特新”中小企业数字化研究成果,但把“专精特新”中小企业和新质生产力结合起来的高水平研究刚刚开始。新质生产力的特点是创新,关键是质优,本质是先进,“专精特新”中小企业的四化特征符合新质生产力的重要特点,新质生产力为“专精特新”中小企业数字化转型提供更广阔市场空间和更多发展机遇。 4.国内外研究综述 上述理论论述了新质生产力和数字化转型视角下的企业发展理论研究成果,但仍面临一些不足:第一,研究层次较为单一。现有研究对企业数字化转型的研究主要基于宏观层面,强调资源和政策之于企业组织个体的首要性,来自微观层面以及跨层次视角的理论研究较为缺乏。第二,现实解释力有限。在实际生产活动中,企业数字化转型呈现多元化、动态化等独特特征,以往理论研究大都无法充分回答新质生产力赋能“专精特新”中小企业数字化转型在动态性与独特性维度上的复杂变化,特别是新质生产力对数字化转型的促进关系较少涉及且成果较少,这限制了新质生产力与“专精特新”中小企业数字化转型研究的融合发展。 二、我国“专精特新”中小企业数字化转型存在的问题 我国企业竞争力主要是由大规模企业集群主导带动,其所形成的产业链相对不完善限制了“专精特新”中小企业发展。我国“专精特新”中小企业数字化转型发展也一直是块短板,因此促进“专精特新”中小企业积极走好数字化转型之路无疑是大力推动未来我国经济高质量发展的重大现实需求。我国“专精特新”中小企业在数字化转型发展中仍然存在以下问题: 1.政策支持精准度不高 我国“专精特新”中小企业虽然发展潜力大,但其本身抗风险能力较弱,在企业数字化转型发展过程中需要更多的政府政策支持,但现有支持政策仍然存在精准度不高与不足等问题,现有政策对我国“专精特新”中小企业的指导力度较弱,同时各“专精特新”中小企业对政策认知度和知晓度比较缺乏。 2.区域间“专精特新”中小企业发展不均衡 由于种种复杂历史原因和区域传统区位影响,我国现有“专精特新”中小企业分布在我国东北部、西南部、中部省份和西北地区的企业数量,其明显少于中国京津冀经济圈、沪宁杭经济圈和粤港澳大湾区经济圈的数量,区域间“专精特新”中小企业发展战略不充分、不平衡的矛盾显得较为突出。 3.产政学研合作联动机制有待完善 目前我国“专精特新”中小企业产、政、学、研合作较少,“专精特新”中小企业对相关支持政策如何进行应用严重不足,各级政府、主管单位与高校、“专精特新”中小企业和科研机构等的工作联动机制有待优化完善。 4.“专精特新”中小企业内部存在的问题 制造业是实体经济的基石,关乎经济的命脉,基础不稳则动摇全局,而“专精特新”中小企业则是制造业的重要组成部分。但是“专精特新”中小企业大多为中小型企业,“专精特新”中小企业发展特征具有独特性。其独特性体现在高风险性、前瞻性、非线性以及市场效率转化程度低、规模效益度不高等。因此,“专精特新”中小企业在数字化转型过程中面临的一些问题包括企业规模小、抗风险能力弱、数字化转型进程缓慢、数字化转型的价值逻辑不明确,以及数字化资源配置市场失灵等。这些问题背后的深层原因主要是由于“专精特新”中小企业发展能力不足和数字资源配置效率低下所引发的连锁反应,而新质生产力赋能“专精特新”中小企业数字化转型正是为了解决这些问题。 三、新质生产力对“专精特新”中小企业数字化转型的赋能机理 新质生产力赋能“专精特新”中小企业数字化转型,是我国“专精特新”中小企业实现数字化发展的必由之路。通过调查分析新质生产力、数字化转型与企业发展的相互作用,分析新质生产力赋能“专精特新”中小企业数字化转型的赋能机理。其赋能机理有发展赋能、转型赋能、专业赋能、路径赋能四个层面: 1.新质生产力赋能“专精特新”中小企业数字化转型为我国“专精特新”中小企业提供“发展赋能”。数字化转型能引领企业发展,数字化重视创新在社会生产中的重要功能,促进“专精特新”中小企业实现企业规模扩大。 2.新质生产力赋能“专精特新”中小企业数字化转型为我国“专精特新”中小企业提供“转型赋能”。数字化转型优化产业结构,数字化促进“专精特新”中小企业结构的形成和分工调整,提高企业抗风险能力和数字化转型速度。 3.新质生产力赋能“专精特新”中小企业数字化转型为我国“专精特新”中小企业提供“专业赋能”。数字化转型深化专业和生产要素供给,推动我国“专精特新”中小企业实现区域分工协作,化解创新资源配置市场失灵的矛盾。数字化能推动“专精特新”中小企业区域发展的均衡性、协调性。 4.新质生产力赋能“专精特新”中小企业数字化转型为我国“专精特新”中小企业提供“路径赋能”。数字化转型通过企业内部分权和授权,给予组织成员更多的权力和自主性,激发组织内部成员的工作能量和创新潜能,使我国“专精特新”中小企业获取资本、技术和市场资源的能力得到进一步增强。 四、新质生产力赋能“专精特新”中小企业数字化转型的价值逻辑 依据“新质生产力—技术—路径”在“专精特新”中小企业数字化转型发展过程中的机制作用和动态变化,提出新质生产力赋能“专精特新”中小企业数字化转型的价值逻辑。新质生产力赋能“专精特新”中小企业数字化转型的价值逻辑包括: 1.绿色价值逻辑。新质生产力赋能“专精特新”中小企业数字化转型是激发我国“专精特新”中小企业发展的“新引擎”,可以实现我国“专精特新”中小企业发展的生态价值。绿色价值是通过提高“专精特新”中小企业经营要素的质量、增加要素含量、要素投入以及调整要素组合方式实现,以增进“专精特新”中小企业效益的经营方式。绿色价值是相对粗放经营而言,绿色价值以社会效益、生态效益和经济效益为根本,对“专精特新”中小企业经营的要素质量、增加要素含量、要素投入以及调整要素组合等进行绿色化重组,以最小成本获得最大价值回报。 2.经济价值逻辑。新质生产力赋能“专精特新”中小企业数字化转型是推动我国“专精特新”中小企业发展的“加速器”,能够实现“专精特新”中小企业的经济价值。通过新质生产力赋能数字化转型,我国“专精特新”中小企业能够更好地实现新的发展方向与增长动力,这种新发展模式不仅提升生产力效率,而且作为改革开放和现代化建设的信息载体,数字化技术在我国“专精特新”中小企业数字化转型进程中得到广泛应用,使我国“专精特新”中小企业从传统的增长模式中解放出来,这有助于将各种创新要素集聚到“专精特新”中小企业,从而推动科研成果转化,实现突破核心技术壁垒,提升我国“专精特新”中小企业的整体竞争力。 3.集约价值逻辑。新质生产力赋能“专精特新”中小企业数字化转型是构建我国“专精特新”中小企业发展的“动力源”,可以实现我国“专精特新”中小企业发展的集约价值。通过引入数字化转型,我国“专精特新”中小企业可以实现从传统的生产要素、生产方式到自动化、智能化的跨越式发展,从而极大地提升生产效率。大数据、人工智能、5G等数字化技术的广泛运用,使企业摆脱了传统增长路径,构建更为高效的产业链、供应链,促进各类创新要素向“专精特新”中小企业集聚,畅通科技成果转化,突破核心数字技术瓶颈,让数字化转型对“专精特新”中小企业带来深刻变化与变革。从发展方向和驱动力来看,数字化转型作为改革开放与现代化强国建设信息载体被广泛应用在企业发展与发展进程中,“专精特新”中小企业发展与数字化转型具有一致性,数字化转型对“专精特新”中小企业将加快形成数字化创新能力,有力支撑双循环新发展格局的构建。 五、新质生产力赋能“专精特新”中小企业数字化转型的实践路径 我国“专精特新”中小企业在整个工业体系中,起着承上启下的关键作用,在目前国家支持政策的基础上,提出新质生产力赋能“专精特新”中小企业实现数字化转型的实践路径,分别为外部政府政策支持路径和企业内部整合协同路径。 数字化赋能我国“专精特新”中小企业价值逻辑和实践路径如图1所示。  图1 数字化转型对我国“专精特新”中小企业的价值逻辑和实践路径 1.外部政府政策支持路径 政府及行业主管部门要整合多方资源形成合力,要建立分类建库、达标升级、动态管理、跟踪服务的梯度培育机制,构建我国“专精特新”中小企业发展的协同路径,进一步强化政府政策支持,提高政策支持精准度。主要政策措施包括三个方面:①优化营商发展环境;②提升精准服务力度;③加强政策要素保障。 2.企业内部整合协同路径 (1)数字化技术路径。数字化推动我国“专精特新”中小企业发展,核心技术、芯片及标准等数字化技术是关键。“专精特新”中小企业应促进“专精特新”中小企业发展要素的进一步集中集聚,通过企业内部整合协同发展,突破并储备一批重大、关键和前沿技术,保障我国“专精特新”中小企业健康发展,为“专精特新”中小企业发展提供数字化技术路径。 (2)数字化数据路径。当前,“数据不活”和“数据不动”等问题显著削弱了数据要素的乘数效应。因此,企业内部应加速构建数字化数据制度和相关体系,深化数字化数据的开发与利用,提升数据治理能力,加快数字化数据的开放和共享,建立数据要素市场,为“专精特新”中小企业发展提供数字化数据路径。 (3)数实融合路径。推动现有业态与数字化业态跨界融合,对生产加工、营销服务、仓储物流等各环节进行全链条数字化改造,力争数实融合取得新进展,为“专精特新”中小企业发展提供数实融合路径。 参考文献: [1]周密,郭佳宏,王威华.新质生产力导向下数字产业赋能现代化产业体系研究——基于补点、建链、固网三位一体的视角[J].管理世界,2024,40(07):1-26. [2]刘洋,李浩源.新质生产力赋能高质量发展的逻辑理路、关键着力点与实践路径[J].经济问题,2024(08):11-18+129. [3]周文,李吉良.新质生产力引领人类文明新形态:生成逻辑与文明超越[J].中国人民大学学报,2024(04):31-44 [4]何洪文,孙逢春,李梦林.我国综合交通工程科技现状及未来发展[J].中国工程科学,2023,25(06):202-211. [5] 周文,许凌云.论新质生产力:内涵特征与重要着力点[J].改革,2023(10):1-13. [6]郭菊娥,陈辰.数字科技何以驱动新质生产力发展——以“专精特新”中小企业为实现主体[J].西安交通大学学报(社会科学版),2024,44(04):20-28. [7]刘志彪,徐天舒.培育“专精特新”中小企业:补链强链的专项行动[J].福建论坛(人文社会科学版),2022(01):23-32. [8]黄豪杰.新质生产力、技术创新与现代化产业体系建设[J].技术经济与管理研究,2024(08):21-26. [9]安同良,闻锐.中国企业数字化转型对创新的影响机制及实证[J].现代经济探讨,2022(05):1-14. [10]刘洋,李浩源.新质生产力赋能高质量发展的逻辑理路、关键着力点与实践路径[J].经济问题,2024(08):11-18+129. [11]安同良,魏婕,舒欣.中国制造业企业发展测度——基于微观创新调查的跨期比较[J].中国社会科学,2020(03):99-122+206. [12]刘海兵,刘洋,黄天蔚.数字技术驱动高端颠覆性创新的过程机理:探索性案例研究[J].管理世界,2023,39(07):63-81+82+99. [13]鲁若愚,周阳,冯旭.企业发展网络:溯源、演化与研究展望[J].管理世界,2021,37(01):217-233+14. [14]刘思慧,李文,俞荣建等.商业模式创新和数字促进对转型的价值逻辑研究——基于TJ-QCA的案例分析[J].管理评论,2023,35(08):342-352. [15]李律成,曾媛杰,彭华涛.数字创新生态系统驱动新质生产力发展的组态路径研究[J].科研管理,2024,45(08):1-10. [16]王佳,张林.技术创新动态能力形成机制与影响因素研究[J].技术经济与管理研究,2017(10):40-43. [17]王黎萤,李胜楠,王举铎.我国工业互联网产业政策量化评价——基于PMC指数模型[J].工业技术经济,2022,41(11):151-160. [18]Yin Jianhua,Li Changchun. Data governance and green technological innovation performance: A curvilinear relationship[J]. Journal of Cleaner Production,2022,379(P1). [19]Yi Su,Dan Li. Impact of Energy Enterprise Exports on Technological Innovation: PSM Analysis Based on Chinese Industrial Enterprise Database[J]. Science, Technology and Society,2022,27(4). [20] Kitano Yuta,Yamada Tetsuo,Tan Kim Hua. Technological innovation, new solutions, branding, and promotion: Twitter and technical report use in Japanese’s companies[J]. Enterprise Information Systems,2021,15(10).

基金项目:山东省自然科学基金资助项目:面向自立自强的山东省制造业“专精特新”中小企业技术创新的形成机理分析与政策体系逻辑构建(立项编号ZR2023MG017);2025年度济南市哲学社会科学规划研究项目:数字赋能新质生产力的济南实践研究:以“专精特新”中小企业创新为例(项目编号JNSK2025C079)。 |

基于口碑营销理论

基于口碑营销理论 新质生产力赋能“

新质生产力赋能“ “双碳”背景下CS

“双碳”背景下CS 内部控制质量影响

内部控制质量影响 农产品带货主播特

农产品带货主播特 基于SOR理论的盲

基于SOR理论的盲

{kind=link}